50代で貯金なし・借金あり家族4人。

深夜2時。 ふと目が覚めて、天井を見上げながらお金の計算をしてしまうことはありませんか?

「50代にもなって貯金がないのは、自分の努力が足りなかったからだ」

「このままでは、老後の生活は破綻してしまう」

誰にも相談できず、Yahoo!知恵袋などのQ&Aサイトに溢れる厳しい意見を見ては、さらに胸をえぐられるような思いをしているかもしれません。

特に家族4人を支え、教育費のピークと老後の不安が同時に押し寄せるこの時期、暗闇の中にいるような感覚に陥るのは、決してあなただけではありません。

2026年1月現在、止まらない物価上昇と社会保険料の負担増により家計はかつてないほど厳しさを増しています。

ですが50代はまだまだ「人生の転換点」。

この記事では、きれいごと抜きで、あなたと家族4人がこの経済的危機を乗り越え、笑って老後を迎えるための「逆転のロードマップ」をお伝えします。

📌この記事の4つのポイント

- ネットの嘘:「50代で貯金なし借金ありは手遅れ」は嘘。

- 最大の敵:あなたの敵は浪費ではなく「金利」と「見栄」。まずはこれを捨てる

- 逆転の鍵:「節約」では間に合わない。お金を創り出す仕組みを持つ

- 実話:東大卒ホームレスが証明した「マイナスからの復活」は誰にでも再現可能

50代で貯金なし・借金ありという現実に「知恵袋」を見て絶望したあなたへ。家族4人を守る緊急家計防衛

まず最初に行うべきは、雑音の遮断です。

ネット上の「正論」は、あなたを精神的に追い詰める凶器にしかなりません。

Web上でよく見かける「50代にもなって貯金がないのは怠慢だ」という意見。

FPとして断言しますが、これはあなたが怠惰だったから起きたのではありません。日本の社会構造の中で、家族4人の生活を支えようともがいた結果、「構造的な家計不全」に陥っているだけなのです。

まずは冷静に、敵の正体を分析しましょう。あなたは決して「ダメな人間」ではありません。

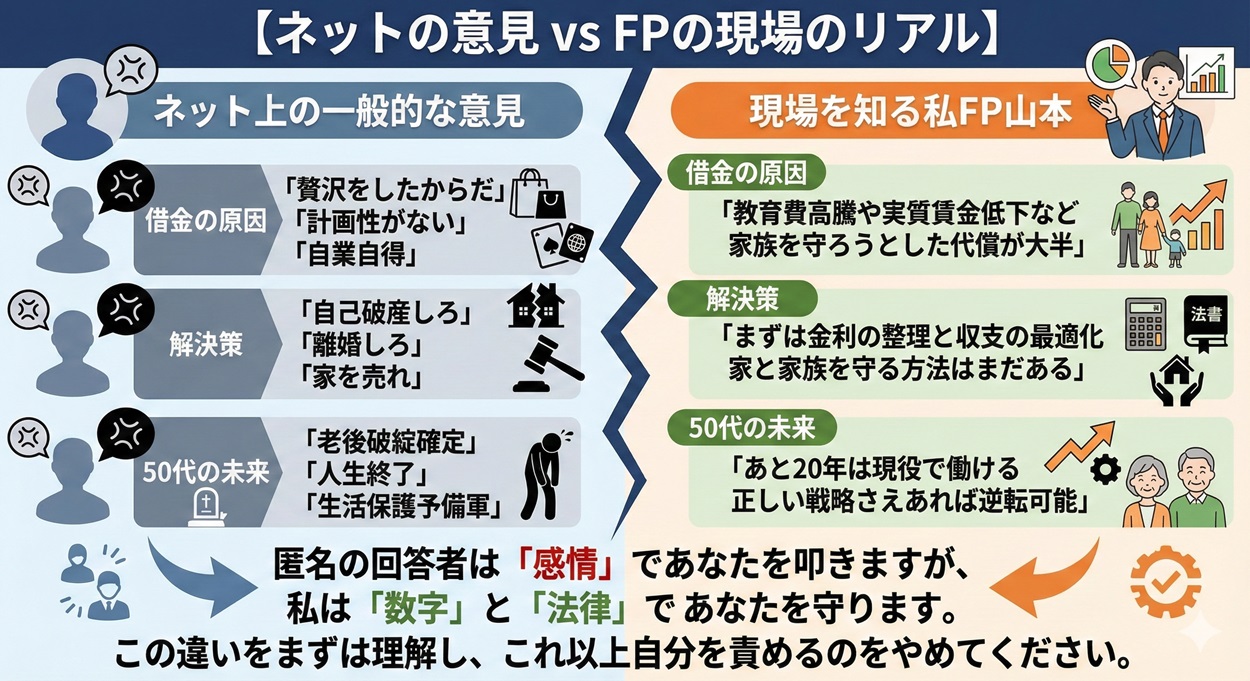

📊 ネットの住人は「あなたの家族」を守ってくれない。50代借金の構造的要因

私が日々の相談業務を受ける中で、50代の方が借金を抱えてしまう原因のトップは、ギャンブルや過度な贅沢ではありません。

「教育費」と「住宅ローン」、そして「親の介護」のトリプルパンチです。

真面目に生きてきた人ほど、「子どもの希望する進路を叶えてやりたい」「家族のためにマイホームを維持したい」と無理を重ね、不足分をカードローンやリボ払いで埋め合わせようとしてしまいます。これは「愛情」の裏返しであり、決して恥ずべきことではありません。

ですが、ネットの住人と、現場を知るFP(私)とでは、見ている世界がこれほど違います。

【ネットの意見 vs FPの現場のリアル】

| 比較項目 | ネット上の一般的な意見 | 現場を知る私FP山本 |

| 借金の原因 |

「贅沢をしたからだ」 「計画性がない」 「自業自得」 |

「教育費高騰や実質賃金低下など 家族を守ろうとした代償が大半」 |

| 解決策 |

「自己破産しろ」 「離婚しろ」 「家を売れ」 |

「まずは金利の整理と収支の最適化 家と家族を守る方法はまだある」 |

| 50代の未来 |

「老後破綻確定」 「人生終了」 「生活保護予備軍」 |

「あと20年は現役で働ける 正しい戦略さえあれば逆転可能」 |

匿名の回答者は「感情」であなたを叩きますが、私は「数字」と「法律」であなたを守ります。

この違いをまずは理解し、これ以上自分を責めるのをやめてください。

🛑 家族4人生活の限界値。「父親としての見栄」が首を絞めている

50代、家族4人(例:夫婦+大学生・専門学生など)の場合、人生で最も生活費(支出)が膨れ上がるピーク期を迎えます。

ここで家計を破綻させる一番の要因は、実は借金そのものではなく、世帯主であるあなたの「見栄」です。

-

⚠️ 子どもに奨学金という借金を背負わせたくない

-

⚠️ 妻に生活が苦しいと言えず、小遣い不足をカードローンで補填している

-

⚠️ 部下の手前、飲み会では多めに払わなければならない

この「父親としてのプライド」こそが、消費者金融への入り口です。

あえて厳しいことを言います。そのプライドは、今のあなたにとって1円の価値もありません。

💡 家族会議で共有すべき3つの事実

現状の開示: 通帳と借金明細をテーブルに出す。「今、うちはこれだけピンチだ」と正直に話す。

目的の共有: 「家を守りたい」「みんなで笑って暮らしたい」というゴールを共有する。

役割分担: 妻のパート増、子どものアルバイト、夫の副業。全員がプレイヤーになる。

「家族に心配をかけたくない」と隠し続けた結果、ある日突然、家が競売にかけられることのほうが、よほど家族を深く傷つけます。

「恥をかくこと」と「家族が路頭に迷うこと」。

あなたが本当に恐れるべきはどちらでしょうか? 答えは明白はずです。

💰 月1万円の節約より怖い「金利15%」の破壊力【シミュレーション】

「食費を切り詰めて、なんとか月1万円浮かせよう」

素晴らしい心がけですが、もしあなたが年利15%(消費者金融やリボ払いの上限金利)で借金をしているなら、その努力は穴の空いたバケツに水を注ぐようなものです。

具体的な数字で見てみましょう。

借金150万円を抱えているケースのシミュレーションです。

【シミュレーション:借入額150万円・毎月3万円返済の場合】

| 借入先・金利 | 年間の利息支払い額 | 完済までの期間 | 総支払額(元本+利息) |

|

A:消費者金融・リボ

(金利 15.0%) |

約 225,000円 | 6年4ヶ月 | 約 230万円 |

|

B:銀行カードローン

(金利 10.0%) |

約 150,000円 | 5年3ヶ月 | 約 195万円 |

|

C:おまとめ・公庫等

(金利 3.0%) |

約 45,000円 | 4年4ヶ月 | 約 160万円 |

| AとCの差額 | 年間 18万円の差 | 2年の差 | 70万円の差! |

見てください。

スーパーで数十円の安売りを追いかけたり、電気をこまめに消して月1,000円節約したりしている間に、金利15%の世界では年間20万円以上のお金が、ただ「利息」として消えていっているのです。

敵はスーパーのレシートではありません。

「金利」です。

節約で月1万円を作る労力よりも、借り換えや債務整理で金利を下げる労力のほうが、圧倒的にリターンが大きく、即効性があります。

借金整理(任意整理など)は「敗北」ではなく、国が認めた生活再建のための正当な「権利」です。

📱 家族4人のスマホ代と車両費だけで「月5万円」を捻出する具体策

借金の利息を止める準備と並行して、生活費の流出も防ぎます。

50代家族4人の場合、子供が成長しているため食費や光熱費が膨らみがちですが、削るべきはそこではありません。

日々の我慢が必要な変動費ではなく、一度の手続きで効果が永続する「固定費」にメスを入れます。

【50代4人家族・月5万円以上を確実に捻出するリスト】

- 通信費の劇的削減(全員格安SIMへ)

- 車両費の見直し(保有から利用へ)

- サブスクリプションと使途不明金の撲滅

今、生活サイズを小さくしておくことは、年金生活に入ってからの最強のリスクヘッジになります。

見栄を張って今の生活水準を維持し破綻するか、今サイズダウンして老後の安心を取るか。答えは明白です。

🎓 教育費の聖域化。「奨学金」は子供への投資であり、親の義務ではない

「親が大学費用を全額出すのは当たり前」

この昭和の価値観は、今すぐ捨ててください。

今の50代の親御さんが大学生だった頃とは、学費の額も、税金の負担率もまるで違います。

親が無理をして老後資金を使い果たし(あるいは借金をし)、結果として老後に子どもから経済援助を受けることになれば、それは子どもの将来のキャリアや結婚を邪魔すること(=介護離職やヤングケアラー化)に直結します。

【50代親子のための新しい教育費契約】

-

奨学金のフル活用(JASSO): 子ども自身に借りてもらいます。現在は給付型(返済不要)の枠も拡充されていますし、貸与型でも金利は極めて低いです。

-

「親子ローン」という考え方: 「学費は親が出すが、これは『出世払い』の貸付である」と明確に契約します。親が老後に困窮した際、扶養義務の範囲で返済してもらう約束を取り付けます。

これは冷酷なことではありません。

共倒れを防ぐためのリスク分散です。

子どもに「お金の現実」を教えることも親としての重要な教育の一つです。

🏠 「家」を守るために「家族」を壊すな。リースバックとリスケジュールの現実的選択

「せっかく手に入れたマイホームだけは、何があっても守り抜きたい。」

そのお気持ちは痛いほど分かります。ですが、住宅ローンの返済が家計を圧迫し、その補填のために別の借入をしているなら、本末転倒な状態と言わざるを得ません 。

2026年1月現在、金利上昇の傾向も見られます。決断を先送りにするほど、選択肢は狭まります。

【50代・住宅ローン返済が苦しい時の3つの選択肢】

-

リスケジュール(条件変更): 銀行に相談し、返済期間を延長(例:75歳完済→80歳完済)してもらい、月々の返済額を下げる方法です。総返済額は増えますが、今の生活を立て直す時間は確保できます 。

-

リースバック: 自宅を不動産会社等に売却し、その後は「賃貸」として家賃を払いながら住み続ける方法です。引越しの必要がなく、近所にも知られませんが、家賃設定には注意が必要です 。

-

売却(住み替え): もっとも経済合理性が高い選択です。固定資産税、修繕費(50代以降は屋根や外壁で数百万かかります)、火災保険料から解放され、身軽になれます 。

「家=幸せ」ではありません。「家族が心身ともに健康で、笑顔でいられること=幸せ」のはずです。

手段(家)を守るために、目的(家族の生活)を犠牲にしないよう、冷静な判断が必要です。

50代の家族4人で貯金なしからの逆転劇。借金完済は「労働からの卒業」への入り口

ここまで「家計の守り」の話をしてきましたが、ここからは「攻め」、つまりあなたが「お金の不安」からも「労働」からも解放されるための話をします。

50代からの逆転において、目指すべきゴールは「定年後も働き続けること」ではありません。

あなたではなくお金に働いてもらう。

この状態を作ることです。

「時間と労働力の切り売り」は終わりにする思考を持つ

20代や30代の頃は、体を使い、時間を売って給料をもらうのが当たり前でした。

ですが、50代が同じ戦い方を続けていては、いつまで経っても楽にはなりません。体力は落ち、時間は減っていく一方だからです。

これからの時代、古い常識を捨ててください。

❌ 古い常識(稼ぐ): 汗水たらして働き、自分の時間を対価にしてお金をもらう。

⭕️ 新しい常識(創る): 自分のお金に働いてもらい、価値を創り出す。

「そんなのは富裕層だけの話だ」と思いますか?

いいえ、違います。

借金がある今だからこそ、この「仕組み」を知っておく必要があります。

なぜなら、これこそが、あなたが今の苦境から最短で抜け出し、二度と戻らないための唯一のルートだからです。

借金返済中にやるべき「脳のアップデート」

ここで重要なのは「順序」です。

多くの人は、借金を返すために焦って「労働」を増やそうとします。副業、残業、ダブルワーク……。

ですが、それでは「労働の切り売り」から一生抜け出せません。

あなたが今、返済と同時に進めるべきは、お金を増やすことではなく、「お金を創り出す感覚」をインストールすることです。

【50代からの逆転・2ステップ】

-

Step 1:物理的なマイナスを消す(現在) 家族チームで固定費を削り、法的整理も活用して、まずは借金をゼロにする。ここは「守り」です。

-

Step 2:思考のOSを入れ替える(同時進行) 返済している間に、「どうすれば働かずに収入を得られるか」という知識(メソッド)を学ぶ。

お金を投じるのは、借金がなくなってからで構いませんが、「方法を知る」ことだけは、今すぐにでも始められます。

【実話】東大卒ホームレス「カケル君」が証明した労働からの脱出

「50代から生き方を変えるなんて無理だ」 そう感じてしまうあなたに、ある一人の青年の話を伝えさせてください。

私にはカケル君という二回りも年下の友人がいます。

彼はかつて、東京大学を卒業したにも関わらずホームレス生活を送っていました。

高学歴である彼でさえ、一度レールを外れると、そこまで転落してしまうのが現実の厳しさです。

ですが既に今は、貧困を過去のものとし、経済的な自由を手に入れ、世界中を笑顔で旅しています。

彼を救ったのは、東大卒という「学歴」ではありませんでした。 もし学歴が答えなら、そもそも彼は転落などしなかったはずだからです。

彼を底辺から救い上げたのは、「お金に対する考え方」を変え、「自分のお金に働いてもらう仕組み」を構築したこと。ただそれだけです。

💡 カケル君が証明したこと

過去は関係ない: エリートだろうがなかろうが、転落する時はする。逆に、這い上がるチャンスも平等にある。

労働だけが正解ではない: 汗水たらすことだけが美徳ではない。「仕組み」で稼ぐことは、人生を守るための知恵である。

ドン底からでも逆転できる: 資産ゼロ、家なしの状態からでも、人は強く変われる。

彼の実践した方法は、金融業界の古い常識からは外れているかもしれません。 ですが、彼が「労働」から解放され、既に自由な人生を謳歌しているというのはまぎれもない事実です。

「完済」の先にある未来。10年後に家族で笑うためのシミュレーション

想像してみてください。 今から家計のマイナスを消し、カケル君のような「お金を創り出す感覚」を手に入れた10年後の未来を。

定年におびえながら、再雇用の職場にしがみつく人生ではありません。

-

3年後: 借金が完済され、毎月の督促から解放される。「お金がない」という口癖が消えている。

-

5年後: 学んでおいた「仕組み」が動き出し、あなたが寝ている間にも、お金が少しずつ生まれ始めている。

-

10年後: 「生活のために働く」必要がなくなっている。夫婦で好きな時に旅行に行き、子供たちの幸せを心から祝える余裕が生まれています。

これは夢物語ではありません。 思考を変え、行動を変えた人だけが辿り着ける現実の未来です。

よくある質問Q&A

Q1. もう自己破産しかないと追い詰められています。

A. まだ諦めないでください。道は必ずあります。 破産は最終手段ですが、それ以外にも「任意整理」や「個人再生」など、家や生活を守りながら負担を減らす方法は残されています。一人で抱え込まず、専門家に「助けて」と言ってください。それが解決への第一歩です。

Q2. 借金があることを家族に言えません。

A. その優しさが、あなたを苦しめています。 言えないのは、家族を大切に思っているからこそですよね。でも、家族はあなたが一人で苦しむことを望んでいません。「一緒に乗り越えよう」と手を取り合うことで、絆はより深まります。勇気を出して、信頼してみませんか。

Q3. 50代からでも、本当に間に合いますか?

A. 間に合います。今日が一番若い日です。 人生100年時代、50代はまだ折り返し地点です。過去を悔やむ時間はもったいないです。「これからどうするか」だけを考えましょう。行動した人から順に、必ず景色は変わっていきます。

Q4. 住宅ローンが払えなくなりそうです。家を手放したくありません。

A. 銀行に相談することで、守れる可能性があります。 滞納する前に「返済額を一時的に減らしてほしい」と相談(リスケジュール)してください。銀行は敵ではありません。早めの相談が、大切なマイホームを守る鍵になります。

Q5. 子供の学費が足りません。親失格でしょうか?

A. いいえ、立派な親御さんです。 ここまで育て上げ、大学進学まで考えていること自体が素晴らしい愛情です。奨学金は「子供の自立の第一歩」です。全てを親が背負う必要はありません。親子で協力して未来を切り開くことも、大切な教育です。

Q6. 専業主婦(夫)でスキルがありません。仕事は見つかりますか?

A. あなたの「生活力」が立派なスキルです。 家事、育児、近所付き合い。あなたが当たり前にやってきたことは、社会で必要とされているスキルです。未経験歓迎の仕事はたくさんあります。まずは週数日から、社会とつながる楽しさを感じてみてください。

Q7. 独身で貯金もありません。将来が怖くて眠れません。

A. 怖がらなくて大丈夫です。仲間を作りましょう。 お金も大切ですが、孤独を防ぐのは「人とのつながり」です。趣味のサークルや地域の活動、あるいは仕事を続けることで、社会の中に居場所を作ってください。つながりさえあれば、セーフティネットは必ず機能します。

Q8. 任意整理をすると、もう一生カードは作れませんか?

A. 一生ではありません。やり直しの期間があるだけです。 約5年間は作れませんが、それは「現金生活で家計を整えるためのリハビリ期間」と考えてみてください。その期間が過ぎれば、また信用は積み上げられます。デビットカードなどで不便なく生活できますよ。

Q9. 50代・貯金ゼロからでも、人並みの老後は手に入りますか?

A. 手に入ります。むしろ人並みどころか富裕層レベルだって目指せます。 今の延長線上で考えれば不安かもしれませんが、「労働以外の収入源」を持つことで、景色は一変します。貯金ゼロは「失うものがない」という強みでもあります。今日から学び始めれば、未来は必ず豊かになります。

Q10. 今からでも、心穏やかな老後を迎えることはできますか?

A. できます。「行動」だけが不安を消してくれます。 50代はまだ体が動き、判断力もあります。今日から思考を変え、少しでも前に進めば、未来は確実に変わります。諦めずに一歩を踏み出した人だけが、笑顔で老後を迎えています。あなたにも必ずできます。

📝【知恵袋】50代貯金なし・借金ありから家族4人を守り抜く「起死回生」のロードマップ2026のまとめ

💡 FP山本健一からのメッセージ

「人生で一番若い日は今日です」。 使い古された言葉ですが、50代のあなたにこそ、この言葉を贈ります。借金があっても、貯金がゼロでも、あなたには「これまでの経験」と「家族への愛」、そして「変わろうとする力」があります。 労働だけで一生を終える必要はありません。あなたの再起と、自由な未来を心から応援しています。

編集後記

実は私も昔、お金のことで親族と揉めて、一睡もできない夜を過ごした経験があります。 「明日の支払いが怖い」「電話が鳴るのが怖い」 あの胃がねじれるような感覚、天井の木目を数えながら朝を待つ絶望感……痛いほど分かります。

だからこそ、私は「コーヒーを我慢してコツコツ貯めましょう」とか「がむちゃらに働きましょう」なんていうFPにはなりたくないんです。 溺れている人に「泳ぎ方の教科書」を渡しても意味がありませんよね?必要なのは今すぐ掴める「浮き輪」。

記事の中で紹介した友人のカケル君。 彼はホームレスという、今のあなたよりも深い「マイナス」からある方法を使って這い上がりました。

「怪しい」と思うのが普通です。私も最初はそうでした。 ですが、もし今の状況を本気で変えるための「浮き輪」を探しているならこの動画をチェックして下さい。見るだけならタダです。私がFPとしてのプライドをかけて保証します。

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】