本記事は、「投資信託の分配金で暮らしている人って本当にいるの?」と思っている方に、分配金で生活を成り立たせるためのリアルな資金規模や注意点を詳しく解説します。

投資信託を活用して安定収入を目指すには、現実的にどれくらいの必要資金があればいいのか。毎月の生活費をまかなうために知っておくべき基礎知識から、具体的なシミュレーション、分配金の仕組みまで、将来の暮らしに備えたい方に役立つ情報をお届けします。

-

投資信託の仕組みと分配金の基本がわかる

-

投資信託の分配金で暮らしている人に必要な資金がわかる

-

分配金のメリットと注意点が理解できる

-

必要資金のシミュレーション方法がわかる

- 投資信託の分配金で暮らしている人の実態と必要資金

- 分配金生活を目指すうえで知っておくべき注意点

- 分配金が支払われると投資信託の価値はどうなる?

- 分配金の再投資は自動で行われる仕組みなのか?

- 普通分配金と特別分配金の違いを正しく理解しよう

- 分配金再投資と分配金なし型の違いを比較してみた

- 分配金を受け取ることの意外なデメリットとは?

- NISA口座で分配金を再投資すると非課税枠はどうなる?

- 分配金再投資に手数料は発生する?

- 分配金は再投資しても税金がかかるのか?

- 新NISAで分配金を受け取る際の課税ルールとは?

- 分配金ありとなし、どちらの投資信託がおすすめか?

- 分配金をもらうと確定申告は必要になるのか?

- 分配金のあるファンドを選ぶ際に注意すべきポイント

- 分配金ランキングはどう見るべき?信頼できるファンドの選び方

- よくある質問Q&A10選

- 投資信託の分配金で暮らしている人!現実的な必要資金はいくら?のまとめ

投資信託の分配金で暮らしている人の実態と必要資金

本当に投資信託の分配金だけで暮らせる人はいるのか?

結論から申し上げると、「投資信託の分配金だけで暮らしている人は存在します」が、それはごく一部の限られたケースです。

ネット上には「分配金で生活してます」と発信している人もいますが、それが全員真実であるとは限らず、実際に生活が成り立つには相当な資産規模が必要です。

というのも、分配金は必ずしも安定した収入ではありません。

投資信託の運用成績や市場環境の変動により、分配額が減少するリスクが常にあるためです。

また、分配金の中には「元本を取り崩して支払っている特別分配金」も含まれていることがあり、実質的に資産が減少しているケースも見られます。

つまり、理論上は分配金だけで生活可能でも、実行するためにはリスクを十分に理解し、現実的な準備が必要となります。

毎月10万円の分配金で生活するにはいくら必要?

毎月10万円、つまり年間120万円の分配金を得るには、利回り別に以下のような元本が必要です。

| 分配金利回り | 必要資金(年間120万円) |

|---|---|

| 3% | 約4,000万円 |

| 5% | 約2,400万円 |

| 7% | 約1,714万円 |

3%程度の利回りで運用することが現実的とされている中で、4,000万円という金額は、一般の家庭ではなかなか確保が難しい規模だと感じる方も多いでしょう。

また、この計算には税金や手数料などのコストは含まれておらず、実際にはさらに多くの資金が必要となります。

月5万円の分配金生活は現実的に可能なのか?

月5万円の分配金(年間60万円)を得る場合、必要資金は以下の通りです。

| 分配金利回り | 必要資金(年間60万円) |

|---|---|

| 3% | 約2,000万円 |

| 5% | 約1,200万円 |

| 7% | 約857万円 |

この水準であれば、退職金や長年の積立投資で達成可能な方もいるかもしれません。

特に老後の年金生活で不足する生活費分(たとえば5万円)をカバーする目的であれば、分配金活用の現実味がぐっと高まります。

ただし、このケースでも運用利回りが安定して維持されることが前提条件です。

相場の変動リスクや特別分配金による資産目減りには十分注意が必要です。

分配金で生活する人のブログに見るリアルな体験談

分配金だけで生活していると語る人のブログやSNS投稿を見かけたことがあるかもしれません。

一見、夢のような生活に見えるこれらの発信ですが、情報をそのまま鵜呑みにするのは危険です。

なぜなら、分配金による生活は運用状況やリスク許容度、資金の大きさに大きく依存するからです。

例えば、分配金生活を実現しているとされる人の中には、元本1億円以上を高配当型の投資信託に充て、年5%前後の分配金を得ているケースもあります。

ブログなどで「月30万円の分配金でのんびり暮らしています」といった表現があっても、その背景には相当な資産がある可能性が高いのです。

さらに注意すべき点として、分配金の内訳に「特別分配金」が含まれている場合があります。

これは実質的に元本を取り崩しているものであり、資産が減少している状態であるにもかかわらず、それを「安定収入」と誤認してしまっているケースも少なくありません。

ブログを読む際には、「元本の規模」「分配金の種類」「リスク管理の姿勢」に注目し、冷静に情報を見極める視点が必要です。

分配金生活には何口の投資信託が必要になるのか?

投資信託で分配金を得るには、当然ながら相応の「口数(ユニット数)」を保有している必要があります。

たとえば、ある投資信託が年間1口あたり120円の分配金を出している場合、年間120万円の収入を得るには単純計算で「100,000口(10万口)」が必要となります。

この口数を取得するためには、投資信託の基準価額が1万円であれば1,000万円の資金が必要ということになります。

基準価額が上がれば必要な資金も増え、下がれば少なくて済むように見えますが、実際には基準価額が低い投資信託には別のリスク(運用成績の悪化や元本割れなど)も伴います。

また、分配金の額は固定ではなく、毎月あるいは年数回の見直しで変動します。

つまり、「何口あれば安心」という固定の指標は存在せず、あくまでその時点での「利回り×保有口数」により分配金が決まる仕組みだと理解しておくことが大切です。

単身世帯と2人以上世帯で異なる生活費と必要資金

分配金での生活を検討する際は、自分自身の生活費をベースに必要資金を逆算することが現実的です。

総務省統計局の家計調査(2024年時点)によると、以下のような平均生活費が報告されています。

| 世帯構成 | 月間生活費の平均 | 年間生活費 |

|---|---|---|

| 単身世帯 | 約167,620円 | 約2,011,440円 |

| 2人以上世帯 | 約293,997円 | 約3,527,964円 |

これらの生活費をすべて投資信託の分配金でまかなおうとした場合、利回り別の必要資金は以下のようになります。

| 利回り | 単身世帯に必要な資金 | 2人以上世帯に必要な資金 |

|---|---|---|

| 3% | 約6,704,800円 | 約11,759,880円 |

| 5% | 約4,022,880円 | 約7,055,928円 |

| 7% | 約2,873,486円 | 約5,039,949円 |

ご覧の通り、たとえ利回り5%であっても、数千万円規模の元本が必要となります。

さらに税金や投資信託の運用コスト(信託報酬など)も考慮に入れると、実際に必要な金額はもう少し多めに見積もるべきです。

参考:総務省統計局「家計調査」

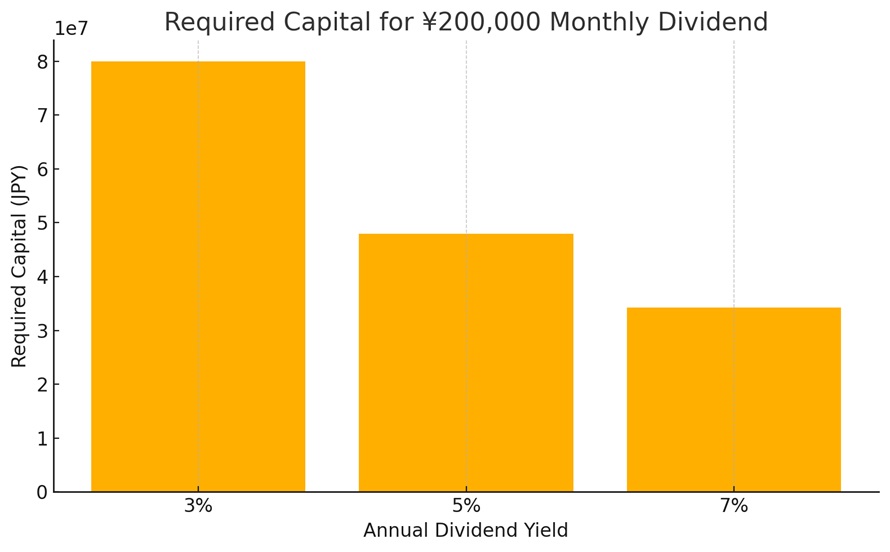

利回りごとの必要資金を具体的にシミュレーション

分配金で生活するには、投資元本と利回りのバランスをしっかりと理解しておくことが不可欠です。

以下は、年間240万円(=月20万円)の分配金を得るために必要な元本を、代表的な利回り3%、5%、7%の3パターンで比較したものです。

| 年間分配金 | 利回り | 必要資金(元本) |

|---|---|---|

| 240万円 | 3% | 約8,000万円 |

| 240万円 | 5% | 約4,800万円 |

| 240万円 | 7% | 約3,429万円 |

この表からも分かるように、利回りが高くなるほど必要な元本は少なくなります。

ですが、利回りが高い投資信託はリスクも高くなる傾向にあるため、注意が必要です。

視覚的にもこの差は非常に大きいため、下のグラフをご覧ください。

このように、利回りが2%違うだけでも必要資金は何千万円も変わってくるため、現実的な利回りとご自身のリスク許容度に応じた計画が求められます。

分配金を月2万円受け取るための投資額の目安

「分配金で生活」とまではいかなくても、「生活費の足し」として月2万円(年間24万円)を得たいと考える方も多いはずです。

この場合の必要資金を利回り別に算出すると以下の通りです。

| 利回り | 必要資金(年間24万円) |

|---|---|

| 1% | 約2,400万円 |

| 3% | 約800万円 |

| 5% | 約480万円 |

| 7% | 約343万円 |

この水準であれば、退職金や長期積立で準備できる可能性もあり、比較的現実的な目標といえるでしょう。

注意点として、これらはあくまで「税引前・手数料除外」のシミュレーションであるため、実際にはもう少し多めの資金を準備しておく必要があります。

また、年によっては分配金が減る可能性もあるため、最低1年分の生活費に相当する余裕資金を別で確保しておくのが理想的です。

*投資信託分配金計算シミュレーションを使えば簡単に計算することができます。

配当金を年間100万円得るにはどれだけの元本が必要?

配当金や分配金で年100万円を得たいと考える方も少なくありません。

では、その金額を得るためにはいくらの資金が必要なのでしょうか。以下は利回りごとの比較表です。

| 利回り | 年間100万円を得るための資金 |

|---|---|

| 1% | 約1億円 |

| 3% | 約3,333万円 |

| 5% | 約2,000万円 |

| 7% | 約1,428万円 |

この金額は老後の生活資金や早期リタイアを考えるうえで、一つの参考になります。

特に、インフレや医療費の上昇といった将来的な支出を加味すると、年100万円程度の安定収入があるだけでも心理的な安心感は非常に大きくなるでしょう。

とはいえ、利回りが高い商品には元本割れリスクが伴い、また、分配金がすべて「利益」とは限らず、特別分配金が含まれるケースもあります。

そのため、商品選定においては利回りの数字だけでなく「分配金の健全性」や「ファンドの過去実績」にもしっかり目を向けることが重要です。

分配金生活を目指すうえで知っておくべき注意点

分配金が支払われると投資信託の価値はどうなる?

分配金が支払われると、投資信託の「基準価額(ファンドの価格)」はその分だけ下がる仕組みになっています。

これは、分配金がファンドの純資産から支払われるためで、たとえ利益からの分配であっても、運用資産が減ることで価格も連動して下がるのです。

例えば、ある投資信託の基準価額が10,000円だったとします。

ここから500円の分配金が支払われた場合、基準価額は9,500円に下がるのが通常の流れです。

この点を知らずに、「分配金をもらったのに資産が減っている気がする」と不安になる方も多く見受けられます。

この仕組みを理解していないと、分配金の受け取り=儲かったと勘違いしてしまうことがあります。

実際には、分配金の原資によって意味が大きく異なるため、次の見出しで詳しく解説します。

分配金の再投資は自動で行われる仕組みなのか?

投資信託における分配金の受け取り方には、大きく2つの方法があります。

-

受取型(受け取りコース):分配金を現金として受け取り、自分の銀行口座に振り込まれる方式です。

-

再投資型(自動けいぞく投資コース):分配金を使って自動的に同じ投資信託を追加購入し、複利効果を狙う方式です。

「再投資型」を選択していれば、文字通り分配金は自動で再投資されます。

ただし、再投資時には税金(通常は20.315%)が引かれた後の金額が使われる点には注意が必要です。

また、NISA口座を利用している場合は、非課税枠の影響で再投資できる金額が限られることもあります。

具体的には、再投資も「新規投資」とみなされ、年間の投資上限枠を消費してしまうからです。

ご自身の運用目的が「今の収入を増やしたい」のか「将来に備えたい」のかによって、再投資と受取のどちらを選ぶかは大きく変わってきます。

普通分配金と特別分配金の違いを正しく理解しよう

分配金には2種類あり、それぞれ投資家にとっての意味合いが全く異なります。

普通分配金

これはファンドの運用益(配当や利子、値上がり益など)から生まれた分配金です。いわゆる「儲かった分」から支払われているため、課税対象となります。投資信託の基準価額が購入価格より高い場合、基本的にはこの普通分配金が支払われていると判断できます。

特別分配金

こちらは注意が必要な分配金です。ファンドが利益を出していないにもかかわらず、保有者に「分配金を出している」場合、その原資は元本になります。つまり、自分のお金が戻ってきているだけであり、運用益ではありません。

このため「タコ足配当」とも呼ばれ、実質的には資産の取り崩しです。特別分配金は税金がかからないため一見メリットがあるように思われがちですが、資産を減らしているという点では非常にリスキーです。

たとえば、1,000円の分配金のうち800円が普通分配金、200円が特別分配金で構成されていることもあります。証券会社の明細やファンドの運用報告書を確認することで、その内訳をチェックすることが可能です。

分配金再投資と分配金なし型の違いを比較してみた

投資信託には「分配金あり」と「分配金なし(無分配型)」の2種類が存在しますが、運用目的やライフプランによって選び方が変わってきます。

それぞれの特徴を比較してみましょう。

| 項目 | 分配金あり(受取型) | 分配金あり(再投資型) | 分配金なし(無分配型) |

|---|---|---|---|

| 分配金の発生 | あり(現金で受取) | あり(自動再投資) | なし(最終売却時に利益) |

| 複利効果 | なし(元本増加しない) | あり(複利効果あり) | あり(複利効果最大) |

| 課税タイミング | 受取時に課税される | 再投資時に課税される | 売却時に一括で課税 |

| 安定収入の確保 | 毎月や年数回の収入になる | なし(現金化しない) | なし(収入化できない) |

| 非課税枠の消費(NISA) | 再投資時に枠を消費 | 再投資時に枠を消費 | 枠を効率的に使える |

| 再投資の手間 | 都度判断が必要 | 自動で完了する | 不要 |

分配金あり(再投資型)

このタイプは分配金を自動的に同じファンドに再投資します。最大のメリットは複利効果です。再投資によって投資元本が増えていき、その結果将来的な分配金や評価益も膨らむ可能性があります。

たとえば、年間5%の分配金を再投資していけば、10年後にはかなりの差が出ます。元本100万円を想定した場合、単利では150万円、複利なら約163万円になります。

分配金なし型(無分配型)

無分配型は運用期間中に分配金を一切出さず、最終的に評価益としてまとめて受け取るスタイルです。NISAやつみたてNISAでこのタイプを選ぶ人が多く、税制メリットとの相性も良好です。

分配金が出ないために「利益がないのでは?」と不安になる方もいますが、むしろ資産形成期には効率よく運用益を積み上げられる仕組みだといえます。

ただし、無分配型のファンドの中には、「そもそも運用成績が悪く、分配できる利益が出ていない」ケースもあるため、分配の有無だけで良し悪しを判断しないことが大切です。

分配金を受け取ることの意外なデメリットとは?

分配金は一見「お得な収入」と思われがちですが、受け取ることで発生するデメリットもあります。

特に見落とされがちな点は以下の通りです。

税金がかかる

分配金を現金として受け取る場合、20.315%の税金(所得税・住民税)が源泉徴収されます。100万円の分配金であれば、約20万円が自動的に差し引かれてしまいます。

一方、再投資型でも税金は引かれますが、無分配型のファンドでは売却時まで課税が繰り延べられるため、資産形成効率が高いという利点があります。

複利効果が薄れる

受け取った分配金を再投資しなければ、元本は増えません。つまり、複利運用による恩恵が受けられなくなってしまいます。これが、長期投資において大きな差となって現れる可能性があります。

分配金の額は変動する

分配金は運用状況に応じて上下するものであり、安定収入とは限らないという点も意識する必要があります。特に景気後退期や金利上昇局面では、分配金が急に減額されたり停止されたりすることも珍しくありません。

このように、分配金を受け取る場合には税金や資産成長の観点から、慎重な判断が求められます。

NISA口座で分配金を再投資すると非課税枠はどうなる?

NISAや新NISA口座では、分配金の取り扱いについても特別なルールが存在します。

結論から言えば、分配金を再投資した場合、それは新たな買付とみなされ、非課税枠を消費します。

たとえば、年間360万円の成長投資枠を持っている新NISAにおいて、分配金3万円を再投資すると、残りの投資可能枠は357万円になります。

つまり、分配金の再投資も「枠内投資」として扱われるのです。

この点を理解せずに再投資を続けると、想定より早く非課税枠を使い切ってしまい、以降の投資に課税される可能性が出てきます。

また、特定口座と違い、NISA口座では損益通算ができないため、分配金や売却益が出ても他の損失と相殺できない点にも注意が必要です。

そのため、分配金再投資をNISAで活用する際には「効率良く枠を使いたいのか」「現金収入がほしいのか」といった目的に応じた使い分けが求められます。

分配金再投資に手数料は発生する?

分配金を再投資する際に気になるのが「追加の手数料がかかるかどうか」です。

ほとんどの投資信託では再投資時に購入手数料はかかりません。

多くの証券会社では「再投資型」の投資信託における分配金再投資は無料(ノーロード)で行える仕組みになっています。

ただし、次のような例外も存在します。

-

一部の海外投資信託や古いタイプのファンドでは再投資にも手数料が発生する場合がある

-

分配金の再投資が別ファンドの購入に充てられる特殊なケースでは、通常の買付扱いとなるため、条件によって手数料がかかる

また、たとえ購入手数料がゼロでも、信託報酬(運用管理費用)は日々差し引かれている点には注意が必要です。

これは保有期間中ずっと発生する「見えにくいコスト」であり、実質利回りを下げる要因にもなります。

そのため、再投資を前提に長期運用を行う場合でも、トータルコスト(信託報酬+再投資条件)に着目することが重要です。

分配金は再投資しても税金がかかるのか?

多くの方が誤解しやすい点ですが、分配金はたとえ再投資しても税金がかかります。

具体的には、再投資する際に自動的に源泉徴収(20.315%)されてから、残った金額で追加購入が行われる仕組みです。

つまり、再投資だからといって課税が繰り延べられることはなく、「一度受け取った収入」とみなされるため課税対象となります。

例えば、1万円の分配金を再投資に回した場合、約2,030円が源泉徴収され、残り約7,970円が再投資に充てられることになります。

無分配型投資信託であれば、保有期間中に分配金を受け取らないため、課税は売却時まで繰り延べられ、複利効果を最大限に活かせるという違いがあります。

税制上の効率を重視するなら、再投資型よりも無分配型を選ぶというのも一つの選択肢になります。

新NISAで分配金を受け取る際の課税ルールとは?

2024年からスタートした新NISA制度では、「分配金の受け取り」に関しても特別な非課税措置が設けられています。

NISA口座内で購入した投資信託の分配金は、受け取っても非課税となります。

つまり、特定口座や一般口座であれば源泉徴収される20.315%の税金が、NISA口座であればゼロになります。

これにより、同じ金額の分配金を受け取ったとしても、手取りが大きく変わるのです。

ただし、注意点もあります。

-

分配金の再投資は非課税ですが、NISAの非課税枠を消費する

-

分配金はNISA口座内で発生したものに限って非課税

-

NISAの期間が終了した場合(5年や無期限枠終了時)、その後の分配金は課税対象となる可能性がある

このように、新NISAでは分配金の非課税メリットを最大限に活かせる反面、非課税枠の使い方を間違えると投資効率が下がる恐れもあります。

再投資と現金受け取りのバランスをうまく調整することが求められます。

分配金ありとなし、どちらの投資信託がおすすめか?

分配金の「あり・なし」によって投資信託の性質は大きく異なります。

どちらが優れているというよりも、それぞれの特徴を踏まえた上で自分の目的に合った選択をすることが重要です。

分配金あり型がおすすめの人

-

定期的な現金収入がほしい

-

年金に上乗せする形で生活費の一部に充てたい

-

元本の減少をある程度許容できる

たとえば、毎月5万円〜10万円の生活費を分配金でカバーしたいと考えている高齢者層や、フリーランス・自営業者で不安定な収入を補いたいという方に向いています。

分配金なし型(無分配型)がおすすめの人

-

長期で資産形成を目指している

-

再投資による複利効果を最大限活かしたい

-

税金の繰り延べメリットを重視している

特に、NISA・つみたてNISAを活用して資産形成中の方には、無分配型の方が合理的とされます。分配金が出ないことで課税を後回しにでき、運用効率が高まるためです。

重要なのは、「分配金の有無は投資信託の良し悪しではなく、目的と相性の問題」であるということです。

分配金をもらうと確定申告は必要になるのか?

多くの方が疑問に思う点として、「分配金を受け取ると確定申告が必要になるのか?」という点があります。

これに対する答えは、「通常は必要ありませんが、ケースによっては必要になることもある」です。

確定申告が不要なケース

-

特定口座(源泉徴収あり)を利用している場合 → 証券会社が自動的に税金を計算・納付してくれるため、確定申告は不要です。

確定申告が必要になるケース

-

一般口座を利用している場合

-

特定口座(源泉徴収なし)で取引している場合

-

他の損益と損益通算をしたい場合

-

海外投資信託などで外国税額控除を適用したい場合

また、所得が一定額を超えると配偶者控除や扶養控除の適用外になることもあるため、年収ベースでの管理も必要です。

配当所得を申告分離課税にすることで、総合課税よりも税負担が軽くなる場合もあります。

特にリタイア後や副業収入とのバランスが関わってくる方は、事前に税理士やFPと相談することをおすすめします。

分配金のあるファンドを選ぶ際に注意すべきポイント

分配金が出る投資信託を選ぶ際、「利回りの高さ」だけで決めてしまうのは非常に危険です。

以下の点を必ずチェックするようにしましょう。

分配金の内訳(普通分配 vs 特別分配)

前述のとおり、特別分配金ばかりが支払われているファンドは、実質的に元本を取り崩しているだけの可能性があります。投資信託の月次報告書や運用報告書で分配金の内訳を確認し、健全性を見極めましょう。

分配金の継続性と履歴

過去に高い分配金を出していたファンドでも、運用がうまくいかなくなれば分配金が減ったり停止されたりすることもあります。少なくとも過去3年〜5年の分配履歴を確認し、安定しているかどうかをチェックするのが望ましいです。

信託報酬(運用コスト)

分配金を出していても、信託報酬が年1.5%以上など高額である場合、実質利回りは大きく低下します。長期保有を前提とするなら、信託報酬はできるだけ低いファンドを選ぶことが大前提です。

投資対象のバランス

毎月分配型ファンドの中には、高利回りの債券や新興国資産を多く組み込んでいるものもあります。これらは高リスクであることが多いため、リスク許容度に合っているかをしっかりと見極めましょう。

分配金ランキングはどう見るべき?信頼できるファンドの選び方

結論から申し上げると、「分配金ランキング」はあくまで参考程度にとどめるべきです。

なぜなら、多くのランキングは「分配金利回りが高い順」で並んでいるだけであり、その裏にあるリスクやファンドの健全性までは考慮されていないケースが非常に多いからです。

高利回りの罠に注意

利回りが高いファンドは一見魅力的に映りますが、その中には「特別分配金」を多く含むファンドもあります。特別分配金とは、利益ではなく元本を取り崩して支払われる分配金のことで、実質的には資産を減らしていることになります。

また、過去の利回りが一時的に高かっただけで、今後も同じ水準の分配が継続されるとは限りません。景気や為替の影響、債券の利回り変動などで分配水準が大きく変化することも珍しくありません。

信頼できるファンドを見極めるチェックポイント

「信頼できる分配金ファンド」を選ぶためには、ランキングに加えて以下の情報を必ず確認しましょう。

| チェックポイント | 内容の例 |

|---|---|

| 分配金の内訳 | 普通分配金と特別分配金の割合を確認 |

| 分配履歴 | 過去3年〜5年の分配額推移をチェック |

| ファンドの運用資産 | 株式・債券・リートなどの内訳を見る |

| 信託報酬(コスト) | 年1.0%以上は要注意。低コスト優先 |

| ファンドマネージャーの実績 | 長期にわたって安定運用されているか |

これらを総合的に判断することで、ランキングの数字に惑わされず、中長期的に安心して保有できるファンドを選ぶことができます。

分配金ランキングは「出発点」に過ぎない

ランキングを全否定する必要はありませんが、それを「ゴール」にしてしまうとミスマッチな商品選びにつながります。ランキングはあくまで投資信託を絞り込む「出発点」として活用し、最終的な判断には必ずご自身の目的や資産状況、リスク許容度を照らし合わせてください。

よくある質問Q&A10選

Q1. 投資信託の分配金だけで暮らしている人は本当にいるんですか?

A. 実在しますが、相当な資産と運用リスクへの理解が必要です。特に月10万円以上の分配金で生活するには、数千万円〜1億円単位の元本が必要になることが多いです。

Q2. 分配金で暮らすために必要な資金はどれくらいですか?

A. 月10万円の分配金を目指すなら利回り3%で約4,000万円、5%で約2,400万円の元本が必要です。利回りによって大きく異なるため、現実的な想定が重要です。

Q3. 毎月分配型の投資信託はおすすめできますか?

A. 短期的に現金収入を得たい人には向いていますが、特別分配金が多く含まれる場合は資産が目減りしている可能性も。目的に応じて慎重に選ぶことが大切です。

Q4. 投資信託の分配金ランキングは信頼していいんですか?

A. 分配金の多さだけを基準にしたランキングは危険です。特別分配金の割合や分配履歴、信託報酬なども確認しないと、誤った判断につながる恐れがあります。

Q5. 分配金を受け取るのと再投資するのでは、どちらが有利ですか?

A. 将来的な資産形成を目指すなら再投資(特に無分配型)が有利です。一方、毎月の生活費補填が目的なら受け取り型の方が合っている場合もあります。

Q6. 分配金をNISAで受け取るとどうなりますか?

A. NISA口座内で得られる分配金は非課税です。ただし、再投資する場合はその分がNISAの非課税投資枠を消費するため注意が必要です。

Q7. 分配金を毎月5万円受け取るにはどの投資信託がおすすめですか?

A. 安定的な分配実績があり、信託報酬が低く、かつ普通分配金の比率が高いファンドが理想です。ランキングではなく、月次報告書や資産配分で判断しましょう。

Q8. 投資信託で得た分配金には税金がかかりますか?

A. はい。特定口座でも一般口座でも通常は20.315%の税金が源泉徴収されます。NISAでの受け取りは非課税です。

Q9. 分配金があっても投資信託の口数がなかなか増えないのはなぜですか?

A. 税引き後の金額でしか再投資できないことや、基準価額が高いと1口も買えないことが理由です。口数を増やしたいなら無分配型や低価格のファンドも検討を。

Q10. 投資信託で分配金を得ながら生活するのは現実的な選択ですか?

A. 一定の資産と安定運用があれば現実的ですが、相場や分配方針の変動リスクもあります。分配金で暮らしている人の体験談や運用履歴を参考に、無理のない計画が必要です。

投資信託の分配金で暮らしている人!現実的な必要資金はいくら?のまとめ

最後にこの記事のポイントをまとめました。

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】