日経平均高配当利回り株ファンドは、2024年末から個人投資家の間で注目が高まっている人気の投資信託です。特に「安定した分配金が魅力」「新NISAでも使えるのでは?」という声から、掲示板やSNSでも話題になっています。ですが一方で、「利回りは本当に高いの?」「値下がりリスクはないの?」といった疑問も少なくありません。

この記事では、実際の口コミや評価をもとに、このファンドのリアルな評判と投資判断の材料を徹底検証していきます。

- 📌日経平均高配当利回り株ファンドの仕組みと注目される理由がわかる

- 📌分配金のタイミングや利回り水準を最新情報で紹介

- 📌口コミや掲示板のリアルな評判を分析

- 📌新NISAや他ファンドとの比較も解説

日経平均高配当利回り株ファンドとは?仕組みと注目される理由

ファンドの基本構成と運用方針

日経平均高配当利回り株ファンドは、東証に上場する日本企業の中から配当利回りが相対的に高い銘柄を選定し、均等または比率に基づいて投資するインカム重視型のファンドです。

ファンドの主な特徴は以下の通りです。

-

対象銘柄: 日経平均株価を構成する225銘柄の中から、利回りが高水準の企業を抽出

-

投資方針: 定期的に見直しが行われ、一定のルールに従って銘柄が入れ替わる

-

運用目標: 値上がり益よりも、安定した配当収入(インカムゲイン)を重視

また、ファンドの多くはインデックス型で、ベンチマーク(例:日経平均高配当株50指数)に連動する成果を目指します。

そのため、個別銘柄の選定よりも、指数設計とリバランスルールが成績に大きく影響します。

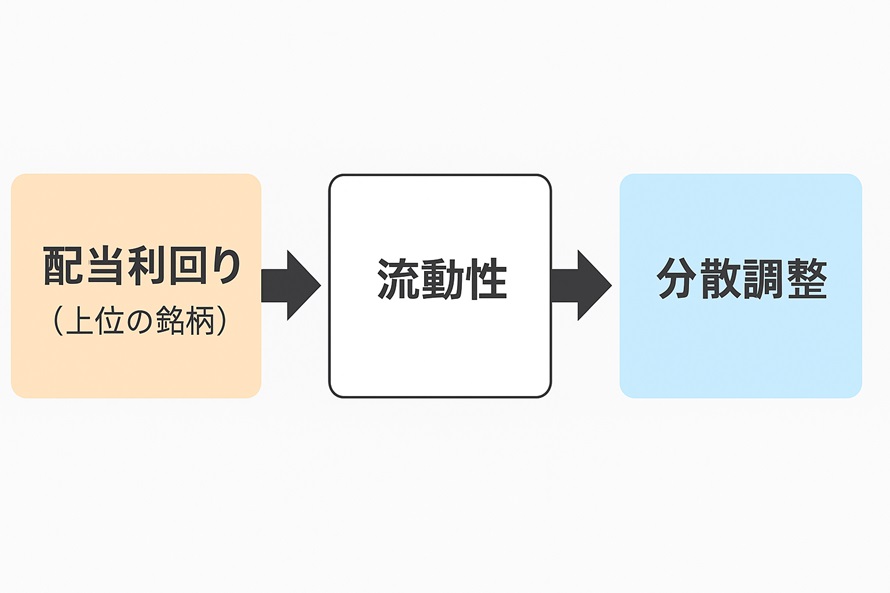

どんな銘柄が選ばれる?組入基準と選定ロジック

このファンドが投資対象とするのは、日経平均株価を構成する225社の中から、配当利回りが高い企業です。

具体的には、以下のような基準で銘柄が選ばれています。

-

配当利回りが上位の銘柄(過去1年の実績または予想ベース)

-

流動性(売買のしやすさ)が高い銘柄

-

特定業種に偏らないよう、一定の分散が意識される

これらの条件に基づいて、通常は年に1〜2回程度リバランス(銘柄の入れ替え)が行われます。

例えば、通信・金融・エネルギーといった伝統的な高配当セクターの銘柄が多く組み込まれる傾向があります。

さらに、構成比率は時価総額比ではなく均等比率(1銘柄あたり約2〜3%など)となるケースが多く、特定銘柄に偏りにくい設計となっています。

分配金はいつ?どれくらい?受け取りの仕組みを解説

このファンドが人気を集める理由のひとつが、定期的に受け取れる分配金です。

ただし、「毎月もらえるの?」「どのくらいの金額?」といった疑問は多く、受取の仕組みを正しく理解しておく必要があります。

まず、日経平均高配当利回り株ファンドの主な分配金の特徴は以下のとおりです。

📌 分配金の仕組みと基本情報(2025年時点)

| 項目 | 内容 |

|---|---|

| 支払頻度 | 年2回(6月・12月)などの定期支払いが基本 |

| 分配原資 | 実際の配当収入+一部元本(※払戻金)を含む場合もあり |

| 利回り目安 | 年率約3.5〜4.5%(ファンドにより異なる) |

| 課税区分 | 通常は配当所得として課税(NISA口座内は非課税) |

| 再投資の可否 | 自動再投資も選択可(証券会社による) |

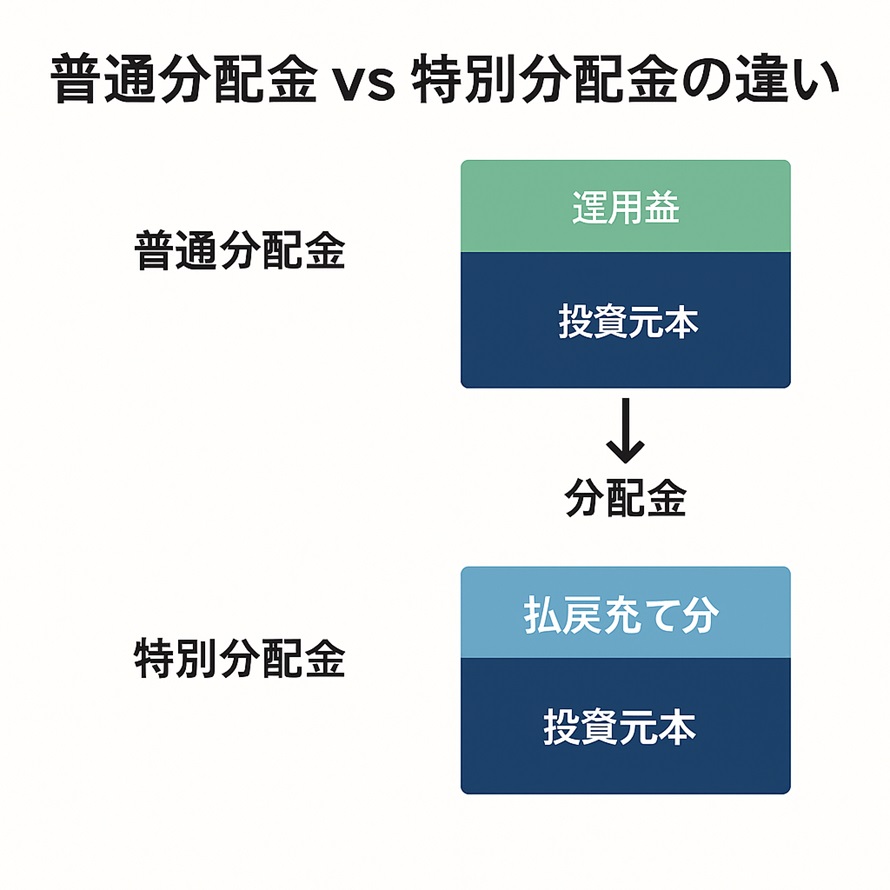

分配金額は市況や銘柄構成の影響も受けるため、常に一定ではなく、増減する可能性があります。

また、毎月分配型ではないファンドでは、分配金が出ない期もある点には注意が必要です。

受け取り方式は、証券口座に現金で入金されるか、自動で再投資される形式が選べるため、目的に応じた活用が大切です。

なぜ2025年に注目されているのか?市場背景から読み解く

日経平均高配当利回り株ファンドが改めて注目されている背景には、2025年の日本株市場を取り巻く3つの大きな環境変化があります。

📌 1. 政策的な後押しと新NISA制度の定着

📌 2. 日本企業の配当政策が変化してきた

📌 3. 金利上昇の中でも“実質利回り”を維持できる安心感

このように、政策・企業・市場の三位一体の環境が、2025年の高配当ファンドブームを後押ししている状況です。

高配当利回り=高パフォーマンス?意外と知らない誤解

「配当利回りが高い=優良ファンド」と思われがちですが、実はそこに大きな誤解が潜んでいます。

たしかに利回りが高ければ魅力的に見えますが、それが必ずしもトータルリターン(運用成績)の高さに直結するわけではありません。

📌 配当利回りは“株価の下落”でも上がる

📌 トータルリターンは「分配金+基準価額の変動」

配当利回りの数値にだけ注目せず、「何を原資に分配しているのか?」「長期的に利益を出しているのか?」」を確認することが重要です。

このファンドのメリットと魅力(長期投資向き?)

日経平均高配当利回り株ファンドには、他の株式ファンドとは異なる独自のメリットがあります。

特に、長期でじっくり資産を育てたい投資家にとっては、以下のような点が魅力とされています。

📌 1. 分配金によるインカムゲインが得られる

📌 2. 値動きが比較的マイルドで精神的に安定しやすい

📌 3. 分散投資に組み込みやすいポジション

長期投資においては、こうした“継続保有しやすい仕組み”と“精神的安心感”のあるファンド設計が大きな強みとなります。

気をつけたいデメリット|分配金の仕組みや下落リスク

高配当という魅力の裏には、見落とされがちな注意点も存在します。

ここでは、日経平均高配当利回り株ファンドの代表的なリスクや誤解されやすいポイントを紹介します。

📌 1. 分配金の原資に「元本」が含まれることがある

📌 2. 利回りが高い=将来も安定とは限らない

📌 3. 基準価額の下落リスクを軽視してしまう

高配当ファンドは、うまく使えば魅力的なツールですが、その仕組みと限界を正しく理解しておくことが長期投資の成功には欠かせません。

日経平均高配当利回り株ファンドの評判・口コミ・掲示板からわかるリアルな評価と活用法

掲示板・SNSでの口コミ傾向を調査|実際の声は?

ファンド公式サイトの情報だけではわからない“リアルな評価”を知る手がかりとなるのが、掲示板やSNSでの口コミです。

実際に投資している人の声を見てみると、ポジティブな意見とネガティブな指摘の両方が見受けられます。

📌 ポジティブな口コミ傾向(肯定的な評価)

| 内容 | 具体例 |

|---|---|

| 分配金の安定感が魅力 | 「年2回しっかり出ていて安心感がある」 |

| 他の商品と比べて分かりやすい | 「日本株中心だし構成もシンプルで選びやすい」 |

| 長期保有向き | 「派手さはないが、じっくり積み上げるにはちょうどいい」 |

| 内容 | 具体例 |

|---|---|

| 値動きが想像以上に大きい | 「高配当なのに意外と下がるときは下がる」 |

| 分配金が“元本”から出ていた | 「払い戻しと知ってちょっとガッカリした」 |

| インデックスなので自分で選んでる感じがしない | 「運用が“おまかせ感”強くて退屈に感じることも」 |

このように、投資目的やスタイルによって受け取り方はさまざまです。

掲示板では「安心して持てる」「自分には合っていた」といった声がある一方で、配当重視ゆえの限界や値動きの誤解に注意すべきという指摘も多く見られます。

ブログやYouTubeで紹介されている評価は?

掲示板やSNSに加えて、個人ブログやYouTubeなどのメディアで発信されている評価やレビューも、投資判断の参考になります。

それらの情報を見渡すと、「分配金重視で評価されている反面、誤解も広まりやすい」という傾向が浮かび上がります。

📌 よく見られる評価の例

| 発信者タイプ | 内容・論調 |

|---|---|

| ブログ投資家 | 「高配当で長期保有に向くが、タイミング次第では下落も大きい」 |

| YouTube解説者 | 「インカム目的の初心者向けファンドとして紹介。ただし配当の中身に注意」 |

| 資産形成系インフルエンサー | 「NISA口座での使い方や、グロース株との分散手法を提案」 |

こうした情報は一見わかりやすく見えますが、誤ったイメージを広げる要因にもなりかねません。

信頼できる発信者のレビューであっても、必ずファンドの目論見書や月次レポートで裏付けを取ることが重要です。

SBIや楽天証券での取り扱いと手数料の違いは?

日経平均高配当利回り株ファンドは、SBI証券・楽天証券・マネックス証券など、主要ネット証券で広く取り扱われています。

ただし、「どこで買っても同じ」ではなく、証券会社ごとにサービスや手数料に違いがあるため注意が必要です。

📌 主な証券会社での取り扱い状況(2025年5月時点)

以下のように比較してみましょう。

| ファンド名 | 信託報酬(概算) | 備考 |

|---|---|---|

| 日経平均高配当利回り株ファンド | 約0.33% | 本記事対象 |

| 野村 高配当70 | 約0.39% | より分散が広い設計 |

| iシェアーズ・コア高配当ETF | 約0.28% | ETF型で売買単位注意 |

他の類似ファンドと比較してどう?信託報酬・分配方針の差

日経平均高配当利回り株ファンドは、高配当戦略をとるファンドの中でも人気が高いですが、実は同じようなコンセプトのファンドが他にも複数存在します。

それぞれに特徴があり、信託報酬や分配方針、構成銘柄の設計などに違いがあります。

📌 代表的な高配当ファンドとの比較表(2025年時点)

| ファンド名 | ベンチマーク | 信託報酬 | 分配方針 | 備考 |

|---|---|---|---|---|

| 日経平均高配当利回り株ファンド | 日経平均高配当株50指数 | 約0.33% | 年2回程度 | 本記事対象。日本株メイン |

| 野村 高配当70 | 独自スクリーニング | 約0.39% | 年1回(変動) | 分散数多め。中小型株も含む |

| iシェアーズ・コア高配当ETF | FTSE日本高配当株指数 | 約0.28% | 年4回 | ETF型。流動性や取引単位に注意 |

| 三井住友高配当株ファンド | 独自選定(アクティブ) | 約1.10% | 不定期(決算時) | 信託報酬高めだが選定自由度あり |

📌 比較時のチェックポイント

-

コスト(信託報酬)の違い:長期保有前提なら低コスト型が有利

-

分配頻度と再投資しやすさ:年1回より年2〜4回のほうが分散効果を活かしやすい

-

インデックス型 or アクティブ型:銘柄選定の自由度と安定性のバランス

単に利回りの高さだけで選ぶのではなく、「どのように構成されているか」「コストや分配方針はどうか」という視点で比較することが大切です。

日経平均との違い・構成銘柄の特徴は?

同じ「日経平均」という言葉が使われているため、「高配当ファンド=日経平均225そのもの」と誤解されがちですが、実際の構成内容はまったく異なります。

📌 日経平均株価(225)との違い

| 比較項目 | 日経平均株価(225) | 日経平均高配当利回り株ファンド |

|---|---|---|

| 銘柄数 | 225社 | 約50社(利回り上位) |

| 選定基準 | 業種バランスや代表性 | 配当利回りの高さ |

| 分散性 | 業種・規模ともに広い | 配当重視で偏りがち |

| リバランス頻度 | 不定期 | 年1〜2回程度 |

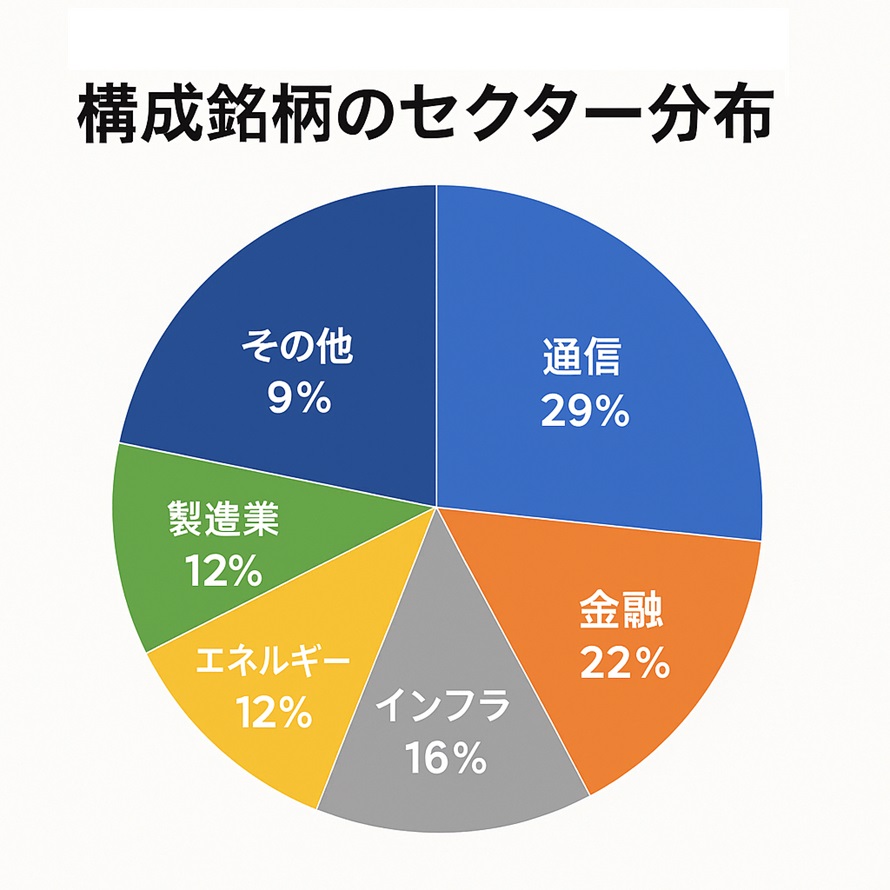

具体的には以下のような企業が上位に組み入れられることが多いです。

-

NTT、KDDI(通信)

-

三井住友フィナンシャルG(金融)

-

東京海上HD(保険)

-

INPEX(エネルギー)

-

キヤノン、JT(製造業)

※ファンドの組入傾向をもとにしたイメージ図

高配当銘柄に特化することのメリットは大きい反面、景気動向や業種リスクが集中する可能性もあるため、分散性の観点では補完的な視点が必要です。

新NISAとの相性は?つみたて枠と成長枠どちらが向いてる?

2024年からスタートした新NISA制度では、「つみたて投資枠」と「成長投資枠」の2つの口座が並立しています。

このファンドは新NISAとの相性が良いとされる一方で、どちらの枠で買えるか・買うべきかは誤解されがちなポイントです。

📌 どちらの枠で買える?制度上の取り扱い

| ファンド種別 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 日経平均高配当利回り株ファンド | ❌ 対象外 | ✅ 対象ファンドとして利用可能 |

理由は、“つみたてNISA”対象の条件(信託報酬や設計)に合致しないためであり、多くの場合、「つみたて設定」は可能でも「つみたて投資枠」では非対応となります。

🔗 つみたて投資枠の対象商品や制度の仕組みについては、以下の記事で詳しく解説しています。

📌 新NISA内での活用パターン

-

毎月の分配金を非課税で受け取りたい人:成長投資枠での保有が有効

-

他の成長型ファンドと組み合わせて分散したい人:配当戦略の補完に活用

-

売却益よりもインカムを重視したい人:高配当型の特徴を活かしやすい

📌 注意点:再投資型では非課税効果が薄れやすい?

長期保有で本当に資産形成につながる?検証ポイント

日経平均高配当利回り株ファンドは、「長く持っていれば資産が増える」と言われることもありますが、実際に長期保有で成果が出ているのか?

ここでは、その判断材料となる視点を整理します。

📌 チェックすべき3つの視点

| 観点 | 説明 |

|---|---|

| 分配金の推移 | 年度ごとの支払い実績を確認。減配・無配の時期がないか? |

| 基準価額の安定性 | 値下がり幅が大きすぎると、分配金以上に資産が減少する可能性も |

| トータルリターン | 分配金+基準価額の増減を合わせた総合的な収益率を重視すべき |

-

リーマンショックやコロナ相場など、大きな下落局面を挟んでも解約しなかったケース

-

分配金を“現金で受け取らず”再投資し続けたケース

-

他資産(成長株・外貨資産など)と分散保有していたケース

こうした条件がそろえば、インカムと価格変動リスクのバランスが保たれやすく、結果として「資産のブレが少ないまま、右肩上がりに形成された」という実例も少なくありません。

📌 注意点:分配金が出続ける前提ではない

分配金は再投資すべき?現金で受け取るべき?

このファンドを保有するうえで多くの人が悩むのが、分配金をどう扱うべきかという点です。

「生活費に充てるために現金で受け取る」人もいれば、「複利効果を狙って再投資する」人もおり、正解は目的次第です。

📌 再投資 vs 現金受け取りの比較表

| 比較項目 | 再投資する場合 | 現金で受け取る場合 |

|---|---|---|

| 複利効果 | 高い(資産形成向き) | なし(収入確保型) |

| 税制上のメリット | 新NISAなら非課税で再投資可能 | 新NISAなら非課税で受け取り可能 |

| 生活資金への寄与 | 間接的(資産増加) | 直接的(すぐに使える) |

| 精神的な満足度 | 将来重視 | 今の安心感重視 |

-

まだ働いていて生活費に余裕がある

-

資産を「育てること」に集中したい

-

新NISAの非課税枠を最大限活かしたい

📌 現金受け取りが向いているケース

-

退職後や副収入目的で使いたい

-

他の収入が不安定で、一定額の入金が安心材料になる

-

分配金を使うことで「投資の実感」を得たい

大切なのは、「分配金がある=正解」ではなく、自分のライフステージや運用目的に応じた使い方を選ぶこと。

再投資と受け取りを途中で変更できる証券会社も多いため、最初に決めすぎず柔軟に考えるのも選択肢のひとつです。

どんな人に向いている?このファンドが合う投資家像

日経平均高配当利回り株ファンドは、万人向けの万能ファンドというよりも、明確な目的を持った人に最適化された商品です。

以下のような特徴を持つ方には、特に相性が良いといえます。

📌 このファンドが向いている人の特徴

-

価格の上下に一喜一憂せず、インカム(分配金)を重視できる人

→ 値上がり益よりも「配当で手堅く増やしたい」という考え方 -

ポートフォリオに安定性を加えたい人

→ グロース株や海外株とのバランスを取りたい人におすすめ -

新NISAの成長投資枠を活用して「非課税の収入源」を持ちたい人

→ 年2回の分配を受けつつ、税金を抑えて運用したい -

長期で保有する覚悟があり、焦らず資産形成できる人

→ 短期での値動きに振り回されず、時間を味方にできるタイプ

📌 逆に、向いていない可能性がある人

-

株価の成長やスピード感を重視したい人(=グロース志向)

-

毎月の分配金を前提とした資金計画を立てている人

-

投資目的が曖昧なまま「なんとなく」で選ぼうとしている人

このファンドは、「将来の生活に安定した補助収入を持ちたい」というニーズを強く持っている人にこそ、真価を発揮する設計です。

自分の資産形成プランに合うかどうかを、ぜひ見極めてみてください。

よくある質問Q&A10選

Q1. 日経平均高配当利回り株ファンドは「つみたてNISA」で買えますか?

A. いいえ、つみたてNISAの対象ではありません。新NISAの「成長投資枠」で購入可能です。

Q2. 分配金はいつもらえますか?

A. 基本は年2回(6月・12月など)です。ただし、決算や銘柄入れ替えにより変動する可能性があります。

Q3. 分配金の再投資は自動で行われますか?

A. 証券会社によって異なりますが、設定により「再投資」か「現金受取」か選択可能です。

Q4. 信託報酬はどれくらいですか?

A. おおよそ年0.33%前後です。同ジャンルの中では比較的低コストです。

Q5. 元本割れのリスクはありますか?

A. はい。株式が組み入れられているため、相場次第では基準価額が下がるリスクがあります。

Q6. 他の高配当ファンドと何が違うの?

A. 本ファンドは日経平均の中から配当利回りの高い銘柄を厳選している点が特徴です。ETF型やアクティブ型との違いは構成銘柄・手数料などにあります。

Q7. 今後も高配当が続く保証はありますか?

A. 保証はありません。企業の業績悪化や減配により利回りが低下する可能性もあります。

Q8. このファンドは初心者に向いていますか?

A. はい。シンプルな構成で日本株中心のため、わかりやすく投資の第一歩としても選ばれています。

Q9. 楽天証券とSBI証券で違いはありますか?

A. 基本的な商品内容は同じですが、ポイント還元率やアプリの使いやすさなど取引環境に違いがあります。

Q10. 掲示板の口コミは信用していい?

A. 一部は有益ですが、投稿者の保有状況や投資スタンスによって意見が真逆になることも多く、感情的な発言や過去の一時的な値動きに過剰反応した声も目立ちます。

ただ、特定銘柄の偏重や分配金の変動リスクなど、「公式では見えにくいリアルな不満」や「運用中の実感」は参考になる点もあります。冷静に複数の意見を読み比べて、判断材料のひとつとして活用して下さい。

日経平均高配当利回り株ファンドの評判は?掲示板の口コミを徹底検証のまとめ

💡FPからのワンポイントアドバイス

【本記事の関連ハッシュタグ】