※この記事は2025年6月時点の制度・物価・資産形成環境に基づき再構成されています。

老後の生活に不安を感じながらも、「結局、何から始めればいいのか分からない」と立ち止まっていませんか?ライフプランの立て方や老後資金の準備は、現役時代の選択ひとつで将来が大きく変わります。

本記事では、2025年の最新制度や社会動向をもとに、老後設計の実践ステップをわかりやすく解説。単身・夫婦・親の扶養・FIRE志向など、多様なライフスタイルに対応した具体策も豊富に掲載しています。金融FPが徹底監修した、安心して“人生後半戦”を設計するための保存版ガイドです。

- 📌老後ライフプランの立て方と基本的な考え方がわかる

- 📌単身・夫婦・FIREなど目的別に必要資金を把握できる

- 📌少額からの資産形成や制度活用の具体策が学べる

- 📌ライフプランの見直しタイミングと実践方法が理解できる

老後ライフプランの立て方と必要資金の考え方

老後のライフプランとは?目的と立てる意味

老後のライフプランとは、「退職後の生活設計と資金計画を含めた長期的な人生戦略」を指します。

現役時代に比べて収入が減る老後に備えて、「いつ・どんな生活を・どれだけのお金で送るか」を事前に見通しておくことで、将来的な不安や想定外の出費を最小限に抑えることができます。

ライフプランを立てる目的は大きく3つあります。

-

生活費・医療・介護費など老後に必要な支出を可視化できる

-

年金・貯金・運用など収入源を明確に把握できる

-

必要に応じて働き方・保険・資産運用の調整ができる

特に現代では、平均寿命の延びや年金制度の見直しなどにより、「何歳まで生きるか」が読めなくなってきています。

そのため、早いうちからライフプランを立てて“老後のキャッシュフロー”を予測しておくことが重要です。

老後資金は本当にいくら必要?平均と目安を解説

「老後資金はいくら必要か?」という疑問は非常に多くの人が抱えていますが、必要額は一律ではなく、ライフスタイル・住居形態・健康状態などにより大きく異なります。

例えば総務省の家計調査(高齢夫婦無職世帯)では、月の支出は平均約26万円。

これに対して年金などの収入は約21万円程度。差額の5万円を補填するには、20年間で約1,200万円が必要となります。

以下は、よくある資産水準と生活イメージの例です。

| 老後資金額 | 想定される生活レベル |

|---|---|

| 3,000万円 | 都市部での慎ましい生活、持ち家前提 |

| 5,000万円 | 国内旅行や孫支援など余裕あり、賃貸も可 |

| 1億円 | 資産運用込みでのFIRE生活や海外滞在も視野 |

📌 関連記事:老後資金1億円の生活レベルは?

📌 関連記事:老後資金2億円の生活レベルとは?

生活の満足度を高めるには、単に“いくら貯めるか”ではなく、自分にとって何にお金を使いたいかという視点も忘れてはなりません。

▶退職金の活用をどう設計するかは、老後資金の中でも特に失敗が許されないテーマです。よくある落とし穴とその回避法を詳しく知りたい方は、退職金2000万円の運用は危ない?よくある失敗談をFPが徹底解説をあわせてご覧ください。

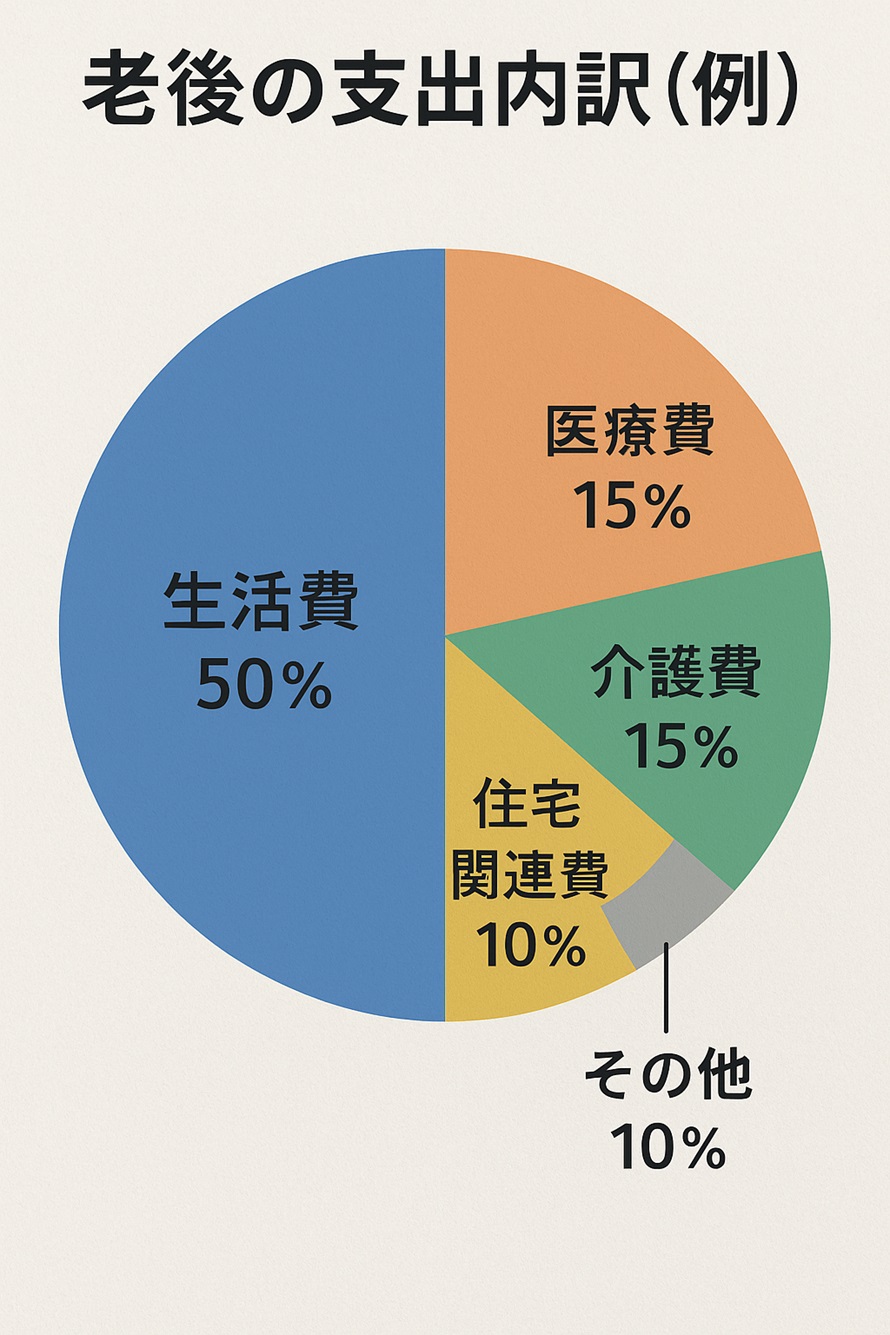

生活費・医療費・介護費などの内訳と予測方法

老後の資金計画を立てる上で欠かせないのが、「どんな支出が、どれだけかかるのか」を明確にしておくことです。

特に見落とされがちなのが、医療費・介護費などの“変動かつ突発的な支出”です。

以下に代表的な老後支出の内訳と目安を示します(夫婦二人・持ち家世帯の場合)。

| 支出項目 | 月額目安 | 備考 |

|---|---|---|

| 食費・日用品費 | 約6万〜7万円 | 自炊中心か外食多めかで変動 |

| 住居費 | 約1万〜2万円 | 持ち家の固定資産税・修繕など |

| 水道光熱費 | 約2万円前後 | 年間を通じて季節変動あり |

| 通信・交通費 | 約1万〜2万円 | 車の維持があると上昇 |

| 医療費 | 約1.5万〜3万円 | 健康状態によって大きく変化 |

| 介護費 | 0〜月10万円以上 | 要介護認定による介護度次第 |

| 娯楽・交際費 | 約1万〜3万円 | 趣味・帰省・孫支援など含む |

特に介護費用については、在宅介護か施設利用かによって年間100万円以上の差が出ることもあります。

これらを正確に予測するには、「年金生活モデル+備えたいリスクの想定」から月ごとの生活設計を行い、最低限の支出とゆとりある支出を分けてシミュレーションすることが有効です。

なお、介護費用には、施設利用だけでなく、在宅介護に伴う日用品・交通費・ヘルパー代などが含まれます。また、認知症を伴う場合には「お金の管理が難しくなる」「親が『お金がない』と執着する」といったケースも少なくありません。

👉 そうした金銭トラブルへの具体的な対応策は、認知症の親が「お金がない」と執着したときの対策と管理方法は?をご覧ください。

💬自営業の場合、厚生年金や退職金がないため、支出構造やリスクも異なります。詳しくは自営業の老後は悲惨?5000万円で足りるかFPが解説! をご覧ください。

家族構成別(単身・夫婦)のライフプランの違い

老後のライフプランは、単身か、夫婦かで必要な資金計画が大きく変わります。

以下のように、それぞれの特徴と注意点を見ておきましょう。

単身世帯の特徴と注意点

夫婦世帯の特徴と注意点

-

年金が2人分になるため一定の安定感がある

-

ただしどちらか一方が先に亡くなると急激に収支が悪化するケースあり

-

「どちらが先に逝っても困らない」設計が重要

以下の関連記事では、単身者・夫婦それぞれの老後資金シミュレーションを詳細に比較しています。

📌 関連記事:おひとりさま・夫婦の老後資金シミュレーション

ライフプランは「今の状況」だけでなく、変化する家族構成まで見据えて柔軟に見直す視点が必要です。

50代・60代以降のライフプラン作成ポイント

50代・60代は、ライフプランの「見直し」だけでなく、「最終調整」の時期でもあります。

すでに教育費や住宅ローンなどの大きな支出が一段落し、老後の暮らし方と資金の具体化を進める段階に入ります。

この年代で特に重要なのは、以下の3点です。

-

退職後の収支予測を立てること(年金、退職金、貯蓄の使い方)

-

住まいと医療・介護リスクへの備え

-

「何歳まで働くか」と「いつ年金を受け取るか」の設計

特に60歳で一括退職するか、65歳・70歳まで継続雇用を選ぶかによって、年金の受給額や支出バランスは大きく変わります。

📌 関連記事:50代から始める資産形成術!

📌 関連記事:60代からの資産運用

📌 関連記事:70歳からの資産運用!

「退職後にやりたいこと」がある人ほど、資金配分と生活設計を明確にすることが安心に繋がります。

老後の住まい選びは、資産バランスだけでなく“借りられるかどうか”という現実的な制約にも影響されます。高齢者が賃貸住宅を契約する際の壁と対処法について、詳しくはこちらで解説しています。【2025年版】60歳から賃貸は借りられない?高齢者住宅の現実を徹底解説

女性・独身世帯の老後設計で気をつけたいこと

老後ライフプランの中でも、特に注意すべき層が「独身女性世帯」です。

平均寿命が長く、年金額が少なくなりがちなことから、資金切れのリスクが高まりやすい傾向があります。

独身女性の老後で特に意識したいのは以下のポイントです。

-

生涯未婚・離別・死別いずれの場合も「1人で生活費を賄う必要」がある

-

国民年金のみで生活するケースが多く、年金受給額が月6〜7万円前後になることも

-

介護や認知症など、判断能力が低下した際のサポート体制(後見人・信託)の検討

また、配偶者・子どもがいない場合は「もしものときに頼れる人がいるか」という人的支援の設計もライフプランに不可欠です。

📌 関連記事:独身女性の老後資金は3000万円で安心か?

老後の安心を得るためには、お金と人間関係の両面での備えが鍵になります。

親が無年金・資産ゼロだった場合のライフプラン対処法

高齢の親が年金を受給しておらず、貯蓄もない場合、子ども世代が生活費や介護費を支援せざるを得ないケースが現実にあります。

これは自分自身の老後ライフプランにも直接的な影響を与える重大な問題です。

以下のような対処法が重要になります。

-

世帯分離を検討することで、親の生活保護申請を可能にする

-

親の収支・持病・生活状況を把握し、早期に方針を共有しておく

-

介護が必要になったときに備えて、地域包括支援センターやケアマネとの連携も視野に入れる

親の状況により、「子の扶養義務」の現実的な負担範囲も変わってきます。

📌 関連記事:親が無年金・老後資金なしだったら?

親の支援が必要な世帯では、自分の老後設計にも「他者を支えるコスト」を見込んでおくことが重要です。

FIRE・早期リタイアを視野に入れた資金計画とは?

近年注目されるFIRE(Financial Independence, Retire Early)――つまり、経済的自立による早期リタイアは、老後ライフプランと密接に関わります。

FIREには大きく2種類あります。

-

Lean FIRE(最低限の支出での早期リタイア)

-

Fat FIRE(余裕ある生活を前提としたリタイア)

いずれも共通して必要なのは、以下のようなリアルな資金シミュレーションです。

📌 関連記事:FIREにいくら必要?

📌 関連記事:50歳・55歳で早期退職リタイア

FIREを目指す場合も、完全リタイアかセミリタイアか、働き方の選択肢まで含めた長期プランが不可欠です。

老後に備える資産形成と実践アイデア

老後に向けた資産形成の3ステップとは?

老後に備えるための資産形成には、「いくら貯めるか」ではなく、どう段階的に備えるかという視点が欠かせません。

現役世代のうちから、以下の3ステップで準備を進めていくことが現実的です。

ステップ1:支出の見直しと固定費の削減

-

✅ 無駄な保険やサブスク、使っていないサービスの見直し

-

✅ 家計のキャッシュフローを把握し、「いくら貯蓄に回せるか」を明確にする

ステップ2:生活防衛資金+中期資金の確保

-

✅ 万一に備えて「生活費の6ヶ月分以上」を現金で確保

-

✅ 住宅修繕や教育資金など、10年以内に使うお金はリスクを抑えて運用

ステップ3:長期運用による資産形成(老後資金)

-

✅ NISA・iDeCoなどの制度を活用し、長期・分散・積立による資産形成

-

✅ 株式・投資信託などインフレ耐性のある資産を軸に設計

この3ステップを意識することで、生活防衛と老後準備を両立させながら、着実に将来の安心感を積み上げることができます。

老後に備えた資産形成を始める前に、そもそも「お金の仕組みや制度を理解できているかどうか」で、行動の質が変わります。「金融リテラシーを身につける最低限の必要性とは?(2025年版)」では、知らないまま損をするリスクや、日常で役立つ判断軸をわかりやすく紹介していますのであわせて参考にされて下さい。

少額からでも始められる資産運用の考え方

「老後資金なんてとてもじゃないけど何千万も貯められない」――そう感じる方ほど、少額からの資産運用が最も効果的です。

実際に、月1万円から始める積立投資でも、以下のような成果が期待できます。

| 毎月の積立額 | 年利5%で20年運用した場合の想定資産 |

|---|---|

| 5,000円 | 約205万円 |

| 10,000円 | 約410万円 |

| 30,000円 | 約1,230万円 |

このように、早く・小さく・コツコツと始めることが最大の武器になります。

また、資産運用は単に「お金を増やす手段」ではなく、以下のような効果もあります。

-

金融リテラシーが自然と身につく

-

お金に対する不安が減り、行動が前向きになる

-

将来の選択肢が広がる(働き方・住まい・家族支援など)

📌 関連記事:初心者必見!少額から始める資産運用のおすすめ方法と注意点

大きな資産形成は、地道な習慣の積み重ねから生まれます。

100万円を1000万円に増やす現実的な戦略とは?

「100万円を元手に、老後までに1000万円以上の資産を目指したい」――これは決して夢物語ではなく、正しい運用戦略と時間をかければ実現可能な目標です。

現実的に考えるべき要素は以下の3点です。

📌運用期間の確保

📌投資商品の選定

-

✅ 長期運用向けのインデックスファンド(S&P500など)

-

✅ 手数料が低く、分散されたリスク商品を選ぶのが基本

📌積立の併用

📌 関連記事:100万円を1000万円にする方法3選

📌 関連記事:初心者が実際に行動すべき資産形成ステップ

目標金額に向けて必要な利回り・積立額・年数を逆算し、無理のない資産運用プランを立てることが成功の鍵です。

金融資産1億円以上の人の共通点と日常とは?

「老後資金1億円」というキーワードはよく見かけますが、実際にその水準に達している人にはいくつかの共通した特徴があります。

📌高収入ではなく「継続と習慣」による蓄積

-

収入が平均的でも、支出管理と長期投資で1億円超に到達している事例は多数存在

-

資産形成を“生活習慣”として自然に行っている傾向があります

📌可視化と記録の徹底

-

家計簿や資産一覧の管理を徹底しており、常に「今いくらあるか」が把握されている

-

投資もルール化されており、感情に流されにくい

📌生活は意外と質素

-

所得や資産額に比して、生活費は地味で倹約的

-

無駄な支出をしない=自己コントロールが効いている証拠

このような資産形成層の行動パターンを学ぶことは、老後に向けたマインドセットづくりにも役立ちます。

老後も安心な人がしているポートフォリオ設計

老後資金を「減らさず守る」ためには、運用資産のバランス=ポートフォリオの設計が重要になります。

安心できる老後を送っている人たちは、共通して以下のような配分を意識しています。

📌基本の考え方は「長期・分散・低コスト」

-

株式:インフレ対策/成長期待(例:先進国インデックス)

-

債券:安定性/価格変動リスクの緩和(例:国内債券ETF)

-

現金:生活費6ヶ月〜1年分は無リスク資産として保有

📌年齢別の目安配分

| 年代 | 株式 | 債券 | 現金 |

|---|---|---|---|

| 50代 | 60% | 30% | 10% |

| 60代 | 40% | 40% | 20% |

| 70代 | 20% | 50% | 30% |

「株は危ない」と敬遠する人も多いですが、インフレが続く中では現金のみの保有はむしろリスクです。

安心な老後のためには、“増やす”より“守る”ことを重視した攻守のバランス型ポートフォリオが現実的です。

老後に向けた保険・年金・iDeCo・NISAの選び方

老後の備えを強化するうえで、「何に・どれだけ加入/投資しておくか」の制度選びも極めて重要です。

NISAやiDeCoといった税制優遇制度に加えて、民間保険や年金の活用にも目を向けるべきです。

iDeCo(個人型確定拠出年金)

-

掛金が全額所得控除に

-

原則60歳まで引き出せない(老後資金専用)

-

長期積立+節税効果を最大化したい人向け

新NISA(成長投資枠+つみたて枠)

-

いつでも引き出せて使い勝手が良い

-

長期投資・資産形成の“土台”として機能

-

70代以降でも活用可能

📌 関連記事:70歳からの資産運用!新NISAは始められる?

保険(医療・がん・介護など)

-

高齢期になると新規加入できないことも多いため、50〜60代での検討がベスト

-

介護リスクや入院コストをカバーできるかどうかが選定基準

これらの制度を“なんとなく”で選ばず、「目的別」に割り振って活用することが老後資金の安定につながります。

世帯の金融資産5000万円以上はどれくらい?

「老後資金として5000万円あると安心」という意見は多く聞かれますが、実際にそれだけの金融資産を持っている世帯はどれくらい存在するのでしょうか。

総務省の家計調査のデータによると、以下のような傾向があります。

| 金融資産保有額 | 60代世帯の割合 |

|---|---|

| 3000万円未満 | 約66% |

| 3000万〜5000万円未満 | 約20% |

| 5000万円以上 | 約14% |

つまり、60代で5000万円以上を保有している世帯はごく一部であり、決して多数派ではありません。

📌 関連記事:貯蓄5000万円以上世帯の60代の比率・割合は?

一方で、5000万円を持たずとも、工夫次第で十分に安定した老後を送ることは可能です。

大切なのは、資産の絶対額よりも「使い方」と「備え方」にあります。

参考:総務省統計局「家計調査」

ライフプランはいつ・どう見直すべきか?

老後のライフプランは、「一度立てたら終わり」ではありません。

収入・支出・家族構成・健康状態などが変化するたびに、設計の“ズレ”が生まれるからです。

ライフプランを放置した結果、老後に資金不足や相続トラブルが発生する例は少なくありません。

それを避けるには、見直しのタイミング・手順・観点を持つことが不可欠です。

📌見直しが必要な5つのタイミング

| タイミング | チェックポイント |

|---|---|

| ① 退職・再雇用の決定時 | 年金受給開始年齢、退職金の用途、生活費の再計算 |

| ② 子どもの独立/住宅ローン完済 | 教育費・住居費の減少→運用額に回す配分変更 |

| ③ 親の介護・死亡 | 介護費支援・葬儀費・相続対応に備える体制 |

| ④ 配偶者の病気や死亡 | 遺族年金・住み替え・家計収支の再設計 |

| ⑤ 金融制度や税制の変更 | NISA・iDeCo・保険の非課税枠や控除の再確認 |

📌定期見直しのすすめ:「1年に1度、誕生月チェック」

おすすめは、自分の誕生月に毎年1回「生活の棚卸し」をする習慣です。

やることはシンプルです。

-

最新の貯蓄・運用額・年金見込み額を確認

-

支出(特に医療費・孫支援・介護準備)の変化を点検

-

「やりたいこと・叶えたい生活」の優先順位が変わっていないかを見直す

必要があれば、FP・信頼できる家族・成年後見人候補などと面談するのも有効です。

📌70代以降に備える「後半戦ライフプラン」

高齢になると、資産形成よりも資産管理・使い方の比重が大きくなります。

70代以降は以下のような“追加設計”が必要です。

-

終の住処をどうするか(持ち家か、施設か)

-

認知症になったときの資産管理(信託・任意後見制度)

-

相続・遺言・家族信託の作成

-

墓や葬儀、死後事務の整理(終活ノートの活用)

ライフプランは、資金計画だけでなく、「自分らしい最期を迎えるための道筋」でもあります。

📌見直しを“後回しにしない”ためのコツ

-

毎年の見直しを「確定申告」「誕生月」「年末」などにルーティン化する

-

エクセル or 家計管理アプリで「ライフプラン進捗表」を作る

-

年齢を重ねるごとに、「いつ何が起きても困らない設計図」をつくる意識を持つ

老後ライフプランは、年齢とともに“老化する設計図”でもあります。

定期的にアップデートしてこそ、最後までブレずに安心できる人生設計が実現できます。

よくある質問Q&A10選

Q1. 老後ライフプランは何歳から立てるべきですか?

A. 一般的には40代後半〜50代前半からの検討が望ましいですが、早ければ早いほど有利です。ライフイベントや退職時期が見え始めたタイミングが一つの目安です。

Q2. 老後資金はいくらあれば安心ですか?

A. 一般的には2000万円〜3000万円が目安とされますが、生活レベルや持ち家の有無によって大きく変動します。個別シミュレーションが重要です。

Q3. 単身と夫婦で必要資金はどれくらい違いますか?

A. 夫婦世帯の方が支出も大きくなりますが、年金収入が2人分あるためバランスが取れます。単身の場合は年金額が少ない分、支出管理が重要になります。

Q4. 介護費用はどのくらい見込んでおくべきですか?

A. 在宅介護なら月数万円〜、施設利用では月10万円〜20万円ほどかかる場合があります。平均介護期間は約5年とされており、合計500万〜1000万円の備えが現実的です。

Q5. FIREと通常の老後プランの違いは何ですか?

A. FIREは早期リタイアを前提とした資産計画であり、より大きな運用資産が必要になります。老後ライフプランは年金や働き方を含めた安定志向の設計が中心です。

Q6. iDeCoとNISAは老後資金づくりにどちらが有利ですか?

A. 節税重視ならiDeCo、流動性や柔軟性を重視するならNISAがおすすめです。老後までの年数や資金の使途に応じて併用が理想です。

Q7. ライフプランを立てても想定外の出費が不安です

A. 医療・介護・住まいの修繕費など“想定外”を見越して、緊急予備資金(生活費の6ヶ月〜1年分)を別に確保しておくのが現実的です。

Q8. 資産運用が怖くて始められません

A. 少額の積立投資から始める方法なら、価格変動リスクを抑えながら経験を積むことができます。特に長期運用に強いインデックス型が初心者向けです。

Q9. 70代以降も資産運用はすべきですか?

A. はい、インフレ対策や資金寿命を延ばすために、無理のない範囲で運用は続けるべきです。元本確保型との併用も有効です。

Q10. ライフプランの見直しはどのくらいの頻度が適切ですか?

A. 最低でも年1回、誕生日や年末などに確認する習慣を持つのが理想です。人生の節目ごとに都度更新することで、リスクを回避しやすくなります。