「日本株と米国株、どっちに投資すればいいんだろう…」「割合ってどうやって決めるのが正解?」──2025年の現在、こうした疑問を抱える人が急増しています。

米国株はここ10年で驚異的な成長を見せた一方、2024年後半からはバブル懸念や為替リスクが顕在化。一方で、日本株も割安感や政策支援を背景に再評価の動きが広がっています。ですが、両者の違いは単なる“リターンの数字”だけではありません。為替・税制・情報量・リスク分散の観点で、自分に合った投資先を見極めることが大切です。

この記事では、2025年の日本株と米国株の特徴を徹底比較しながら、初心者の方にもわかりやすい形でおすすめの割合や選び方の考え方を詳しく解説します。

- 📌2025年の日本株・米国株それぞれの最新状況を比較

- 📌メリット・デメリットを初心者向けにわかりやすく解説

- 📌年齢・目的別のおすすめ割合(比率)も提示

- 📌「どっちが正解?」に答える投資判断の考え方が身につく

2025年、日本株と米国株“どっちがいい”のか?

日本株と米国株、それぞれに魅力と課題があるため、「どっちが正解か」は一概に語れません。

特に2025年は、世界経済の転換点ともいえる年。

投資先を選ぶには短期的な流行よりも“中長期の視点”が欠かせません。

本章では、まず日本株・米国株それぞれの現状と注目トピックを把握し、どちらが自分に合っているかのヒントを探ります。

2025年の日本株市場の特徴と注目テーマ

2025年の日本株市場は、3つのキーワードで語られています。

🔑 注目の日本株キーワード

| 観点 | 内容 | 解説 |

|---|---|---|

| 政策支援 | 日銀の金融緩和継続/企業減税 | 国内マネーが株式市場へ |

| 割安感 | PBR1倍割れ企業の多さ | 自社株買い+増配の流れ強まる |

| 国内循環 | 賃上げとインフレの共存 | 内需株・中小型株に資金流入 |

✅ 投資家から注目される理由

-

政府の資産所得倍増計画により、個人投資家の資金が日本株に流入

-

PBR改革(東証要請)をきっかけに、放置されていた割安株が再評価

-

外資系ファンドの買い越し:海外投資家が再び日本市場に注目

📌 こんな人に向いている

✅ 情報は日本語で入手したい

✅ 配当重視・中長期でじっくり構えたい

2025年の米国株市場の展望と課題

2025年の米国株は、依然として世界の投資家から高い注目を集めています。

特にAI関連を中心にグロース株(成長株)への期待は根強く、利下げ期待も株高を後押ししています。

ですがその一方で、「楽観しすぎでは?」という声も増えており、バブル懸念や企業業績への警戒も広がり始めています。

▶ 米国株は今後も成長が期待されますが、実際には「米国株で大損した」という声も一定数あります。 米国株のデメリットと大損する人の特徴はこちら。

🔍 2025年 米国株の主な注目材料

| ポジティブ要因 | ネガティブ要因 |

|---|---|

| FRBの利下げシナリオ | 利下げが景気後退サインである可能性 |

| AI・クラウド・EV分野の成長 | メガテックに偏る指数の危うさ |

| S&P500・NASDAQの堅調な推移 | 一部セクターのPER過熱・期待先行 |

✅ 株価上昇をけん引する“AI銘柄”たち

以下は2025年にテンバガー候補として注目される企業群です。

-

NVIDIA(AI半導体)

-

Palantir(データ分析)

-

Super Micro Computer(サーバー構築)

-

Tesla(EV/ロボティクス)

-

Amazon・Meta(生成AI活用)

▶ 関連記事:米国株テンバガー候補9選(2025年版)

⚠ 高成長=低リスクではない

-

指数の上昇は“ほんの一部の企業”による偏重

-

S&P500上位10社で時価総額の約35%を占有(円グラフ図解予定)

-

米国内でも「貧者のSP500」と揶揄される現象も

📌 こんな人に向いている

✅ 高成長企業で資産を大きく増やしたい

✅ インデックス投資に慣れていて情報収集が得意

過去10年の成績を比較|米国株の圧勝、でも…

投資判断において「過去のリターン比較」は定番の視点です。

確かに、2010年代〜2020年代前半にかけては米国株が圧倒的な成績を見せてきました。

📊 過去10年の平均年率リターン(2014〜2023)

| 指数・市場 | 年率リターン(円建て) | 補足 |

|---|---|---|

| S&P500(米国株) | 約+12.5% | 為替と配当込み |

| TOPIX(日本株) | 約+6.3% | インデックス平均 |

※いずれも円建て・配当再投資を想定した概算

✅ 圧倒的な米国株の成績、でも…

-

GAFAM+NVIDIAなどの“一部メガ企業”がけん引

-

為替(円安)がリターンを押し上げた影響も大きい

-

直近では日本株が米国株を上回る期間も増加傾向

📌 これからは「過去=未来」とは限らない理由

🔹 日本は長期のデフレ脱却と構造改革の過渡期

🔹 世界の資金が“逆流”する転換点になることも

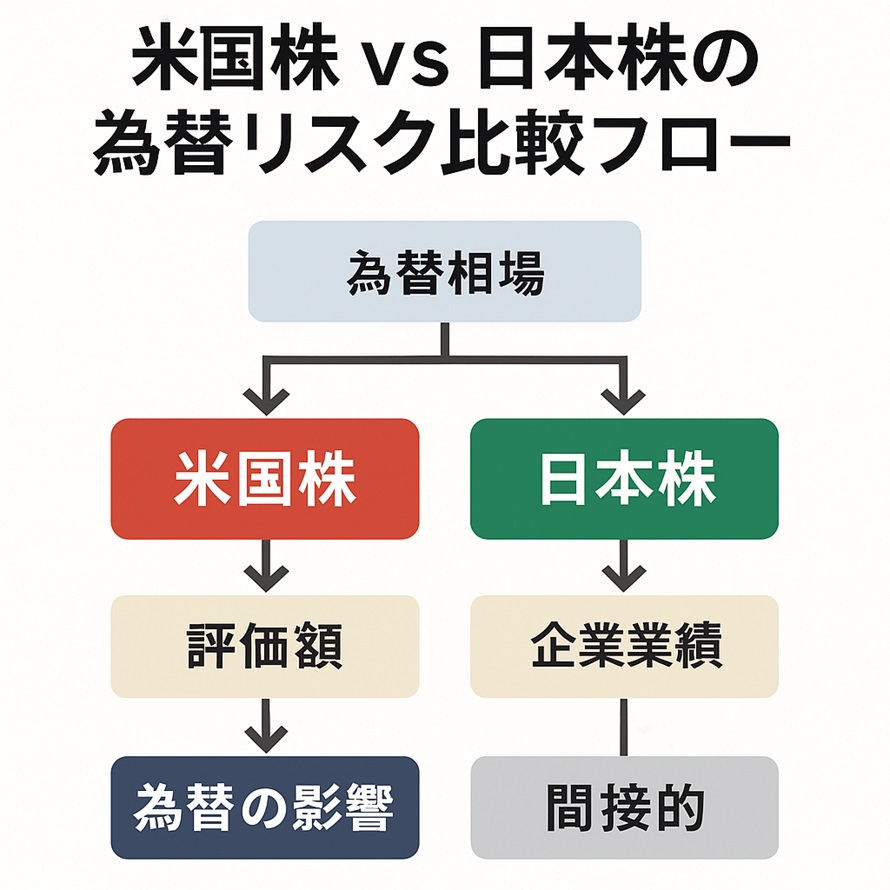

為替の影響を受けやすいのはどっち?

海外資産に投資するうえで見落とされがちなのが「為替リスク」です。

特に米国株は為替変動の影響をモロに受けるため、注意が必要です。

💱 円安で得する?損する?基本の仕組み

| 為替状況 | 投資家の損益影響(米国株) |

|---|---|

| 円安になる | ✅ 評価益が増える(為替差益) |

| 円高になる | ❌ 評価損が出る(為替差損) |

※日本円で米国株に投資した場合

✅ 2022~2024年の円安局面で何が起きた?

-

ドル建てでは横ばいでも、円建てでは資産が増えた

-

米国株の“実力以上に儲かったように見えた”人も多い

-

為替だけで10〜20%の差が出ることも

📌 一方、日本株は?

-

為替の影響は基本的に受けない

-

ただし、輸出企業は円安の恩恵を受けやすい

✅ 米国株=円安で有利・円高で不利

✅ 日本株=為替影響は間接的(企業の業績に影響)

情報格差と投資判断の難易度

投資初心者にとって、日本株と米国株の大きな違いのひとつが「情報の取りやすさ」です。

特に米国株は英語力・金融リテラシー・情報の信頼性判断が問われる場面が多く、注意が必要です。

📚 情報源の違い(比較表)

| 項目 | 日本株 | 米国株 |

|---|---|---|

| IR資料・決算 | 日本語/読みやすい | 英語が基本/専門用語多め |

| ニュース・速報 | 国内メディアが豊富 | 為替・海外メディアが中心 |

| 個人ブログ・SNS | 日本語で多く存在 | 英語ベース/翻訳リスクあり |

| YouTube解説 | 日系証券・FPなどが解説 | 一部“買い煽り系”も多い |

🔍 米国株で起きやすい“情報格差”の例

-

「●●が買い!」という動画サムネだけで判断しがち

-

日本語記事が古い/誤訳ありで企業の実態とズレる

-

決算資料が読めないためPERやEPSの意味が不明瞭

📌 対策:信頼できる情報源を持つ

✅ 米国企業公式サイトのIR(SEC報告)

✅ 日本語で定評ある証券会社レポート

✅ ファクトベースで解説する有料メディア

税制面ではどちらが有利?

株式投資の“本当のリターン”は、税引き後で考えるべきです。

特に米国株は「外国税額控除」や二重課税」の仕組みを理解しておかないと、思わぬ損失につながることもあります。

🧾 日本株と米国株の税制比較(通常口座)

| 項目 | 日本株 | 米国株 |

|---|---|---|

| 配当課税 | 約20.315%(国内のみ) | 約28~30%(米国10%+日本20%)※ |

| 売却益課税 | 約20.315% | 約20.315% |

| 確定申告 | 原則不要 | 外国税額控除を受けるなら必要 |

※外国税額控除を使えば一部取り戻せますが、手続きが複雑です。

✅ NISAの場合は?

-

日本株/米国株ともに売却益・配当益は非課税(新NISA)

-

ただし、米国株の「米国10%課税」は免除されない

📌 投資初心者が注意すべき点

🔹 日本国内での申告(外国税額控除)をしないと戻らない

🔹 配当重視なら、日本株の方が手取りは多くなるケースも

日本株の“割安感”は本物か?

「日本株は割安だ」と言われることがありますが、これは単なる感覚ではなく客観的な指標にも裏付けられた現象です。

2025年時点でも、世界の主要市場と比較してバリュエーション(株価の割高・割安を示す指標)は依然として控えめです。

📊 代表的なバリュエーション比較(2025年初時点)

| 指数 | PER(株価収益率) | PBR(株価純資産倍率) | 備考 |

|---|---|---|---|

| TOPIX(日本) | 約14倍 | 約1.3倍 | 依然1倍割れ企業が多数 |

| S&P500(米国) | 約21倍 | 約4.1倍 | GAFAMが引き上げている |

※出典:Bloomberg/各市場の平均値概算(2025年1月時点)

✅ 割安とされる理由

-

東証が「PBR1倍割れ改善要請」を実施

-

自社株買い・増配が加速 → 株主還元強化

-

外資系ファンドが「日本株は出遅れ」と評価

📌 誤解しがちなポイント

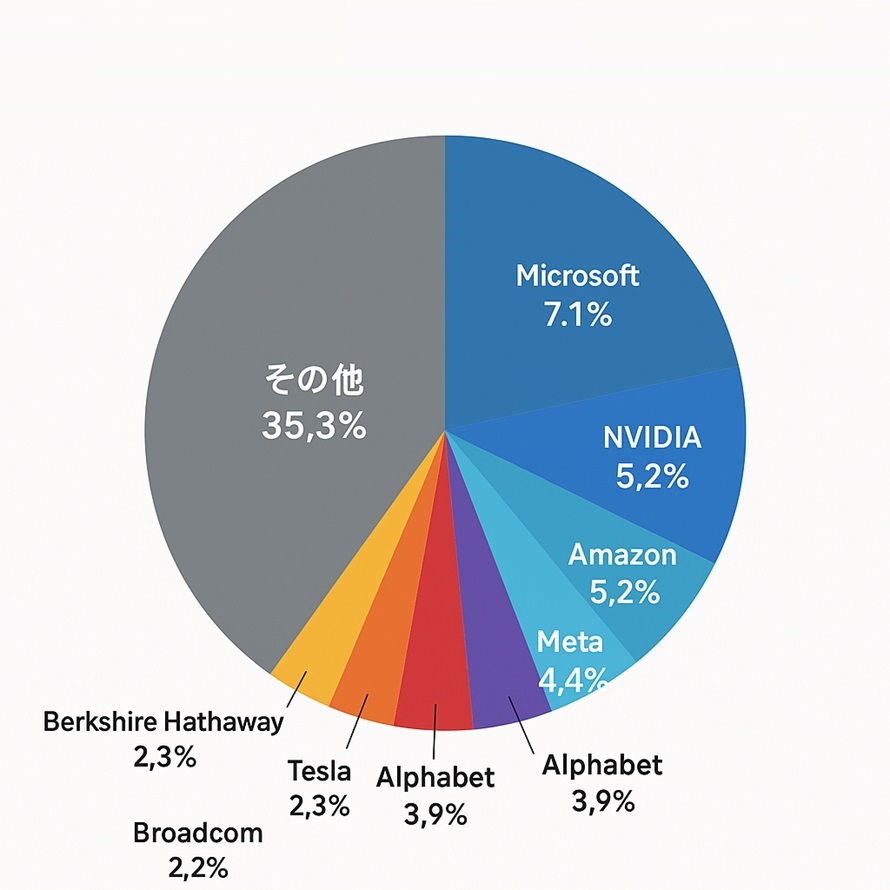

米国株に偏ることのリスクとは?

米国株がここ10年で高リターンを記録したのは事実ですが、だからといって「S&P500だけでいい」と考えるのは極めて危険です。

特に2025年のS&P500は、ごく一部の巨大企業に“依存しすぎている”構造が浮き彫りになっています。

📊S&P500構成比率(上位10社)

✅ これらメガテック銘柄の株価に指数全体が左右されやすい状態

🔍 偏重がもたらす2つのリスク

-

分散効果の欠如

実際には「500銘柄に投資している」のに、値動きはほぼ10銘柄依存。 -

“期待先行”による急落リスク

業績が想定を下回れば、指数全体が大きく崩れる可能性も。

📌 関連内部リンク: SP500だけでいいは危険?過去10年20年の平均利回りは?

日本株と米国株の“おすすめ割合”と投資戦略

割合はどう決める?3つの基準で考える

日本株と米国株、どれくらいの割合にすればいい?

この問いに正解はありませんが、考えるうえで有効な“3つの軸”があります。

✅ 判断基準①:年齢(ライフステージ)

| 年代 | 特徴 | おすすめ配分イメージ |

|---|---|---|

| 20〜30代 | 長期投資が前提/リスク許容高い | 日本株30:米国株70 |

| 40〜50代 | 安定性を重視し始める時期 | 日本株50:米国株50 |

| 60代〜 | 為替・変動リスクは最小限にしたい | 日本株70:米国株30 |

✅ 判断基準②:投資経験の有無

✅ 判断基準③:リスク許容度

| 許容度 | 特徴 | 配分例 |

|---|---|---|

| 高い | 値動きを前向きに捉えられる | 日本株20:米国株80 |

| 普通 | 短期の上下動に不安もある | 日本株40:米国株60 |

| 低い | 元本割れへの不安が強い | 日本株60:米国株40 |

📌 決め方のポイント

-

割合は「最初に決めたら終わり」ではありません

-

年齢・収入・相場状況に応じて定期的に見直すことが大切です

投資配分は「自分の投資目的」「感情との向き合い方」を可視化するもの。“みんながそうしてる”ではなく、“自分にとっての心地よいバランス”を探ることが成功の第一歩です。

初心者におすすめの割合は?

投資初心者にとって「割合の最適解」は、以下の3つの観点で決めるのが基本です。

-

📌 情報の取りやすさ(=日本株優位)

-

📌 成長性・分散効果(=米国株優位)

-

📌 リスクの感じ方(=自分の性格に合うか)

✅ 迷ったら「日本株30:米国株70」からスタート

| 比率 | 特徴 | 向いている人 |

|---|---|---|

| 日本株30:米国株70 | 成長性を重視しつつ日本株で安定感 | 初心者全般におすすめ |

| 日本株50:米国株50 | 為替リスクを抑えたい人向け | 国内株に慣れたい人 |

| 日本株70:米国株30 | 情報収集が苦手/変動が怖い | 超保守的なスタンス |

🔰 こんな人は日本株比率を高めに

・為替リスクをなるべく避けたい

・証券口座や配当管理がシンプルな方がいい

💡 米国株比率を高める場合の注意点

-

情報源は「公式IR」や信頼できる専門サイトを活用

-

配当目的の場合は外国税の取り扱いも理解しておく

積立NISAではどう分ける?

2024年から新NISAがスタートし、成長投資枠とつみたて投資枠を使って非課税で投資を続けられる制度が整いました。

では、日本株と米国株をどのように分けるのが良いのでしょうか?

✅ 基本は「投資信託」で分ける

積立NISAでは、個別株ではなく対象の投資信託から選ぶのが基本です。

そのため、「どこに投資するか」はファンドの中身(地域構成)によって決まります。

📊 主な投資信託のタイプと特徴

| タイプ | 主なファンド | 特徴 | 向いている人 |

|---|---|---|---|

| 全世界型 | eMAXIS Slim全世界株式など | 日本+米国+新興国を広くカバー | 初心者/迷った人 |

| 米国集中型 | S&P500・VTI連動型など | 成長性重視/リターン狙い | 積極派・中長期志向 |

| 日本株型 | ニッセイTOPIXなど | 情報が取りやすい/国内重視 | 保守派/高齢者層 |

📌 割合の決め方例

🔹S&P500+TOPIX → 米国70:日本30を自分で組む

🔹米国一本集中 → リスク許容度と相談して選択

老後資産を考えるなら割合は変わる?

若い頃と比べて、50代以降になると「守りの資産形成」が中心になります。

この時期は“リスクを取りすぎず、安定性を確保する投資配分”が求められます。

✅ 年代別おすすめ配分(老後視点)

| 年代 | 日本株:米国株 | 特徴 |

|---|---|---|

| 50代 | 50:50 〜 60:40 | 変動リスクと成長性のバランス |

| 60代 | 70:30 〜 80:20 | 為替や下落に備えて国内重視 |

| 70代以降 | 90:10 〜 現金中心 | 株式よりも生活資金の確保重視 |

🔍 老後に米国株を持つリスク

-

為替変動で評価額が大きく上下

-

相続時に「外国資産」として手続きが複雑化

-

年金世代では定期収入との相性が悪いことも

📌 投資戦略の見直しタイミング

✅ 医療・介護など将来支出が見えてきたとき

✅ 相場が過熱 or 下落したタイミングでのリバランス

NISAとiDeCoでの使い分け方

2024年からの新NISA制度と、老後資産形成に強いiDeCo(個人型確定拠出年金)。

どちらも税制優遇がありますが、目的・運用期間・リスク許容度によって適切な使い方は異なります。

✅ NISAとiDeCoの基本比較

| 項目 | NISA(新) | iDeCo |

|---|---|---|

| 購入対象 | 上場株式・投資信託など | 限定された投資信託など |

| 運用期間 | いつでも売却可 | 原則60歳まで引き出せない |

| 非課税メリット | 売却益・配当が非課税 | 同上+所得控除もあり |

| 流動性 | 高い | 極めて低い |

| 向いている商品 | 米国株・成長株ファンド | 長期保有に向くインデックス型 |

💡 使い分けの基本戦略

🔰 よくある活用例

-

NISAでは「S&P500」「全世界株」など高成長期待のファンドを積立

-

iDeCoでは「TOPIX型」「国内債券型」など低リスク商品で守りを強化

-

資産が育った後、年齢と共にiDeCo内の資産を安定型へシフト

▶より詳しく「NISAとiDeCoの違い」や活用法を知りたい方は、【2025年版】NISAとiDeCoの違いは?初心者向け始め方ガイドも参考にしてください。

リスク分散のための「第三の選択肢」

「日本株 or 米国株」の二択に縛られすぎると、真の分散効果は得られません。

そこで意識したいのが、“第三の選択肢”としての広域分散投資です。

✅ 代表的な「第三の選択肢」

| 分類 | 商品例 | 特徴 |

|---|---|---|

| 全世界株式型 | eMAXIS Slim 全世界株式(オルカン)など | 日本・米国・新興国を自動で分散 |

| バランス型投信 | セゾン・バンガード・グローバルバランスなど | 株・債券・REITなど複数資産に分散 |

| オルタナティブ資産 | ゴールドETF、インフラファンドなど | 株式と異なる値動きで補完的に機能 |

📌 どんな人に向いている?

💼 本業が忙しく、運用のメンテナンスに手間をかけたくない人

📉 相場変動に強い投資ポートフォリオを作りたい人

💡 投資例:自動で分散できる全世界株ファンド

-

1本で「米国:約60%」「日本:約7%」「その他:新興国・欧州」などに自動分散

-

為替や国際情勢の影響を偏らずに受ける構造が魅力

今後バブル崩壊が起きたらどうする?

2025年時点で米国株・日本株ともに高値圏とされ、「バブル懸念」がささやかれています。

「今、投資して大丈夫なの?」「もし暴落したら?」という不安を感じる方も多いでしょう。

✅ バブル崩壊時の対応の基本は「リバランス」

| 状況 | やるべきこと | 理由 |

|---|---|---|

| 株価が急落した場合 | 割合が崩れる→元の比率に戻す(リバランス) | 安くなった資産を買い増しできる |

| 債券や現金比率が高まる | 一部株式に戻す | 長期的な資産成長を維持するため |

💡 タイミングの例(S&P500やTOPIX)

⚠ よくあるNG対応

-

感情で売ってしまう(=底値で損切り)

-

情報に流されて配分をコロコロ変える

-

リバランスせずに「ほったらかし」にする

🧭 覚えておきたい視点

-

投資は「暴落を避ける」ものではなく、「暴落を吸収する」もの

-

リスクがあるからこそ、リターンが得られるという基本を忘れない

情報に振り回されない投資判断とは?

SNS、YouTube、インフルエンサー──。2025年の投資環境では、情報の洪水の中で“何を信じるか”がますます重要になっています。

✅ SNS・YouTubeで煽られる情報の一例

| よくある発信 | 実際のリスク |

|---|---|

| 「この米国株が爆上がり確実!」 | 上がる保証はなく、下落リスクも |

| 「NISAはこれ1本でOK!」 | ライフスタイルにより異なる |

| 「今すぐ買わないと損する!」 | 短期的な相場に乗せられる危険 |

🧭 情報に振り回されない3つの“軸”

② 投資期間:いつまでに必要?10年後?20年後?

③ リスク許容度:10%下がっても耐えられる?

💡 情報収集の“信頼できる筋”とは?

-

✅ 金融庁/証券会社公式サイト

-

✅ 投資信託の運用レポート(月次・四半期)

-

✅ 信頼あるFP・経済アナリストの著作やデータ

❌ NGなのは「他人の成功談に影響される投資」

-

誰かが〇〇万円儲けた→自分も儲かるとは限らない

-

投資は“再現性”よりも“継続性”がカギ

よくある質問Q&A10選

Q1:2025年、日本株と米国株はどっちが有利ですか?

A. 短期では為替や相場状況に左右されますが、中長期では米国株が依然として高成長。ただしタイミング次第で日本株にも追い風が吹く局面があります。

Q2:日本株と米国株、それぞれのデメリットは?

A. 日本株は成長力にやや不安、米国株は為替や情報格差リスクがあります。どちらも過信せず、バランスを取るのが得策です。

Q3:初心者はどんな割合で持つのが良いですか?

A. 一例として、日本株30:米国株70が一般的。ただし、リスク許容度や投資期間によって調整が必要です。

Q4:円安・円高で損をするのはどちら?

A. 為替影響を強く受けるのは米国株です。円安で評価益が出る反面、円高局面では含み損に転じやすくなります。

Q5:積立NISAでは米国株と日本株どちらにすべき?

A. 基本はファンド選びで決まります。全世界株やS&P500型など、目的と相場観に応じて選びましょう。

Q6:老後資産はどちらで保有すべき?

A. 為替・相続・売却リスクを考えると、日本株比率を高める方が安心なケースが多いです。

Q7:バブル崩壊が怖くて投資できません。どうすれば?

A. リバランスを前提に少額から始めるのが現実的。暴落はリスクであると同時に買い場でもあります。

Q8:YouTubeやSNSで推されている株を買っていい?

A. 短期煽りに乗るのはNG。他人の成功談より、自分の投資目的を優先しましょう。

Q9:配当重視なら日本株と米国株どちらが良い?

A. 総合的には米国株の方が配当利回りが安定。ただし、日本株は税制面で有利になるケースもあります。

Q10:「日本株だけ/米国株だけ」はやっぱり危険ですか?

A. 一方向に偏ると相場変動に弱くなります。最低でも「地域分散」「通貨分散」の観点で複数国を持ちましょう。

【2025年】日本株と米国株どっちがいい?おすすめの割合と選び方を徹底比較のまとめ

【本記事の関連ハッシュタグ】