親が無年金で収入がなく、同居している自分の生活も厳しい――そんな状況で「生活保護は受けられないの?」と悩む人は少なくありません。ネットでは「同居していると申請は通らない」といった声も多く、不安を感じて動けずにいる人も。

この記事では、実際に生活保護が通る条件や、扶養義務・扶養照会の現状、申請時の注意点などをわかりやすく解説します。同居しているからといって、あきらめる必要はありませんよ!

- 📌無年金の親と同居していても生活保護は申請可能

- 📌扶養義務や扶養照会の現実的な影響を解説

- 📌同居でも通るケースとその理由がわかる

- 📌相談時の注意点と頼れる窓口を紹介

無年金の親と同居していると生活保護は受けられない?

なぜ“親が無年金”のケースが増えているのか?

親が高齢になっても年金を受け取れていない――そんな「無年金」のケースは、実は珍しくありません。

背景には、制度的な理由と時代特有の事情が絡んでいます。

📌無年金になる主な理由

-

国民年金に加入していなかった(任意加入の時代を含む)

-

加入していたが保険料を払えなかった

-

必要な加入年数を満たしていなかった(※2017年以前は25年ルール)

特に昭和の時代には、専業主婦や自営業の配偶者が年金制度に無関心なまま老後を迎えるケースが多く、結果として無年金高齢者が増加しました。

📌制度的な背景

| 時代背景 | 制度の特徴 | 無年金リスクが高まった要因 |

|---|---|---|

| 昭和期 | 国民年金の任意加入制度 | 加入せずに働き続けた人が多い |

| 平成初期 | 25年ルールの厳格運用 | 保険料未納で年金ゼロになる人が続出 |

| 平成後期〜 | 保険料負担が家計を圧迫 | 経済的事情で支払い断念 |

現在は「10年加入で受給可能」な制度に緩和されたとはいえ、過去の制度の影響を受けた高齢者の中には年金を1円も受け取れていない方が一定数存在しています。

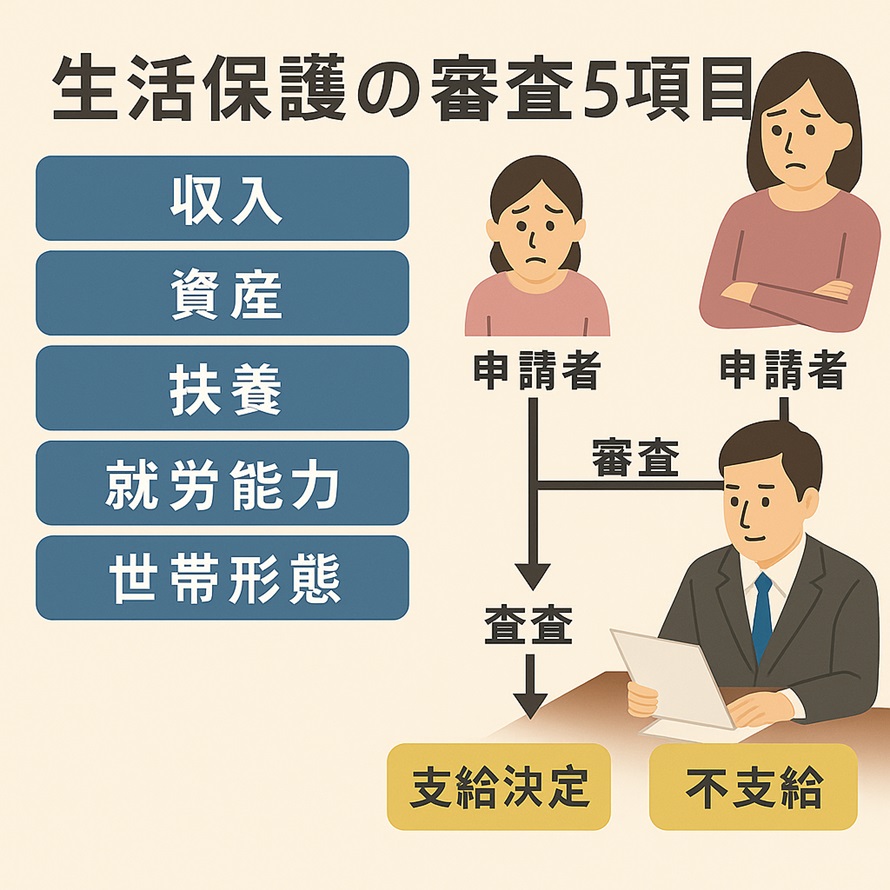

生活保護を受けるための基本条件とは?

生活保護は「誰でもすぐ受けられる」わけではありません。

以下の条件を満たすかどうかが、申請可否の判断材料になります。

📌生活保護の基本要件(世帯単位での審査)

| 要件カテゴリ | 審査内容の具体例 |

|---|---|

| 収入要件 | 世帯全体の収入が最低生活費を下回っているか |

| 資産要件 | 預貯金・不動産・保険などを保有していないか |

| 扶養義務者 | 家族からの援助が受けられるか(扶養照会) |

| 就労能力 | 働ける年齢・健康状態であるかどうか |

| 世帯形態 | 同居人がいる場合、その人の収入・関係性 |

※生活保護は「本人」ではなく「世帯単位」で審査されます。

📌審査時に見られる5つのポイント

-

親が無収入でも、同居している子に収入があれば世帯収入とされる

-

多少の預金があっても、すぐ使い切るような額なら申請は可能

-

車や持ち家がある場合、原則は処分を求められるが例外もある

-

健康状態や年齢に応じて「働けない」と判断されれば就労義務は免除

-

親族への「扶養照会」があるが、拒否は可能

こうした条件はあくまで目安であり、実際の運用は自治体ごとに差があります。

だからこそ、「どうせ通らない」と決めつけずに、まずは相談してみることが大切です。

同居だと生活保護は通らない?という誤解

「親と同居していると生活保護は受けられない」という声をよく目にします。

確かに、同居していると“世帯収入がある”とみなされやすいため、条件が厳しくなるのは事実です。

ですが、それだけで必ず却下されるわけではありません。

📌よくある誤解と実際の運用

| よくある誤解 | 実際の運用 |

|---|---|

| 同居していたら絶対NG | 同居でも世帯分離できるケースや、収入状況によって通る例もあり |

| 子どもが働いていればNG | 子どもの収入が十分でなければ親の生活保護が通る場合も |

| 家族全員が申請しないといけない | 親のみ申請も可能(ただし原則は世帯単位審査) |

📌生活保護が通るかどうかを左右するのは?

-

同居している子どもの収入の「額」

-

生活費の分担状況(仕送りしていないなど)

-

光熱費・家賃などを親子で分けているかどうか

-

親族の協力が見込めるか(次章で扶養照会を解説)

つまり、同居=即NGではなく、収入・生活実態をどう説明するかが鍵です。

実際に、同居でも生活保護が認められた例は多数あります。

扶養義務があると申請できないのか?

生活保護の審査で多くの人が気にするのが、「親族に扶養義務があるなら、申請しても無駄なのでは?」という点です。

結論から言えば、扶養義務があるからといって生活保護が必ず却下されるわけではありません。

📌扶養義務とは何か?

-

民法上、直系血族や兄弟姉妹には「扶養義務」があります(民法877条)。

-

これは“できる範囲で援助する努力義務”であり、実際に扶養しなければならない義務ではありません。

📌 現実の運用:扶養は「できる範囲で」とされている

| 項目 | 実務上の扱い |

|---|---|

| 年収が高い子ども | 一部支援を求められる場合もある |

| 子どもに扶養余力がない | 扶養義務が免除されることが多い |

| 扶養拒否を申し出た場合 | 書面回答で「扶養できない」と伝えれば可 |

📌扶養義務=生活保護NGではない理由

-

生活保護は「制度」であり、民法とは別の運用ロジックで判断される

-

自治体も“扶養はあくまで努力目標”として扱う傾向が強い

-

実際には「子どもに余裕がない」と回答して生活保護が通るケースは多い

ここで重要なのは、収入や状況を正直に伝えること。

福祉事務所は「仕送りできる余力があるかどうか」で判断しており、形式的な扶養義務ではなく現実的な生活余力を重視しています。

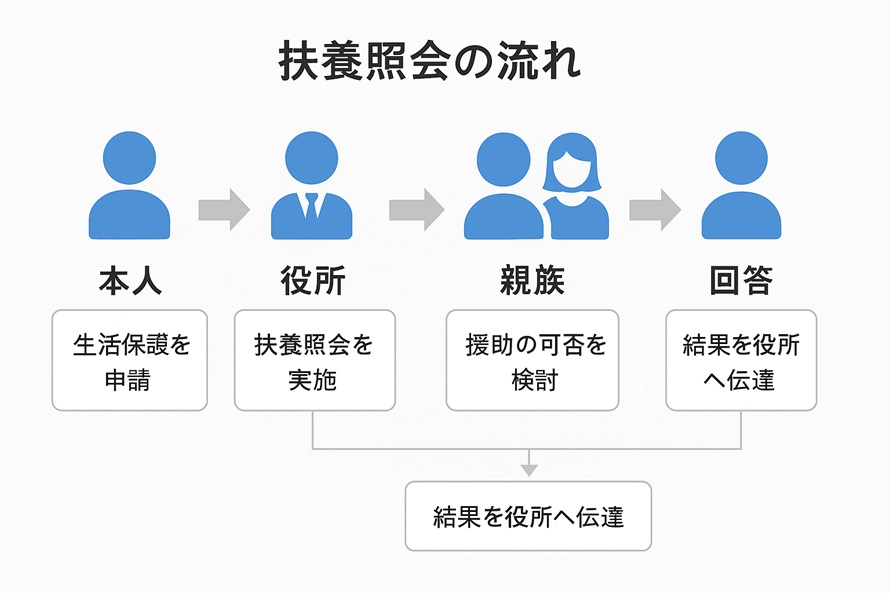

扶養照会とは何がどう行われるのか?

生活保護の申請をすると、福祉事務所から「親族に援助できるかどうか」を確認する扶養照会が行われます。

これは法律上の手続きではなく、運用上の判断材料として実施されるもので、回答次第で生活保護の可否が左右されることもあります。

📌扶養照会の基本フロー

-

申請者の親族(子ども、兄弟など)のリストを提出

-

福祉事務所が収入や勤務先を調査

-

「扶養できるか?」という照会文書を親族に送付

-

親族が書面で「できる/できない」の回答を返送

📌実際に届く文書の例

| 内容 | 備考 |

|---|---|

| 「親族が生活保護を申請しています」 | ※個人名入りで通知される |

| 「援助が可能かご回答ください」 | 扶養義務の強制ではない |

| 回答方法は「できる/できない」をチェック | 書面1枚、簡易な形式が多い |

📌回答が拒否(=扶養できない)でも問題なし

-

拒否したことで法的責任が問われることはない

-

「自分も生活に余裕がない」と伝えれば問題なく受理される

-

実際、扶養照会で「できない」と返答される割合は全国で7割超

扶養照会は“できれば協力してほしい”という確認にすぎません。

実務上は、収入が少ない子や距離のある兄弟などには配慮される運用となっており、恐れる必要はありません。

扶養義務を断ることはできる?その方法と注意点

生活保護の申請において「扶養できません」と家族が伝えることは、法律的にも制度上も問題ありません。

実際、多くの親族が扶養を断っており、それによって申請が却下されることもほとんどありません。

📌扶養拒否は“正当な対応”です

-

民法の扶養義務は「できる範囲での努力義務」

-

経済的に余裕がない場合は「扶養できない」と明確に断ってよい

📌書面での断り方のポイント

| 書き方 | 内容例 |

|---|---|

| チェック項目形式(多くの自治体) | 「援助できる/援助できない」に◯を付けるのみ |

| 自由記述欄がある場合 | 「自分の生活で精一杯」「家族を養う余裕がない」など簡潔に |

| 強い表現を避ける必要はない | 丁寧でなくても構わないが、事実を正確に伝えることが大切 |

📌よくある不安と実際のところ

- Q:扶養拒否でトラブルにならない?

A:なりません。拒否された申請も通常通り審査されます。 - Q:今後関係が悪くなるのでは?

A:扶養照会は制度上の処理であり、申請者に責任はありません。 - Q:書類の返送を無視するとどうなる?

A:一定期間返信がない場合は「扶養できない」とみなされることが一般的です。

福祉事務所は、「家族の協力があるかないか」を形式的に確認しているだけであり、実際は多くの申請が“扶養拒否前提”で処理されています。

自分に収入があっても親が申請できる条件とは?

「自分に収入があるから、親は生活保護を受けられないのでは?」と考える人は少なくありません。

たしかに、生活保護は“世帯単位”で審査されるため、同居している子どもに収入があると不利になりやすいのは事実です。

ですが、収入がある=即不支給ではありません。判断基準はあくまで「収入の額」と「生活実態」です。

📌生活保護が通る可能性があるケース

| 状況 | 判断ポイント |

|---|---|

| 子どもの収入が低く、生活に余裕がない | 世帯全体の収支バランスで判断される |

| 家計を完全に分けている(生活費折半など) | 実質的な“世帯分離”として扱われることも |

| 子どもが借金返済中、病気療養中など | 特別な事情として考慮される可能性あり |

| 非正規雇用や収入が不安定 | 扶養能力が限定的と判断されることも多い |

📌ポイントは“収入の内容”と“生活の分け方”

-

水道光熱費・食費・住居費などの支出をどう分けているか

-

親の生活費を実質的に援助していないことを明確にする

-

同居でも「経済的な独立性」が認められれば支障はない

自治体によって判断基準には若干の差がありますが、一人暮らしでカツカツの生活をしている子どもが“親を養える”と判断されることは基本的にありません。堂々と現状を伝えて問題ありません。

同居していても生活保護が通った事例とは?

「親と同居しているから無理だと思っていたけど、通った。」

実際にはそうした声も少なくありません。ここでは、同居でも生活保護が認められたケースの中で、共通していたポイントを紹介します。

✅ 通った事例に多いパターン

| ケース内容 | 通過の理由 |

|---|---|

| 子どもが非正規雇用・収入が少ない | 扶養能力なしと判断された |

| 世帯の支出と収入が見合っていない | 最低生活費を下回っていた |

| 家計を明確に分けていた(生活費別) | 実質的に別世帯とみなされた |

| 親が高齢・持病ありで就労不可 | 働けない前提で保護対象に該当 |

| 扶養照会で「扶養できない」と返答 | 拒否が通り、審査が進んだ |

✅ あなたに伝えたいポイント

-

「同居=却下」ではなく、収支・実態がカギ

-

特に生活費をどう分けているかが重要視される

-

相談時に家計の分離状況を丁寧に説明することで通る可能性が高まる

また、福祉事務所によっては「家計簿や支出明細」の提出を求められることもありますが、しっかり準備すれば説明で通るケースがほとんどです。

逆に「通らなかったケース」には何があったのか?

生活保護の審査では、条件を満たしていないと判断された場合は申請が却下されることもあります。

ここでは、実際に申請が通らなかったケースで見られた傾向を紹介します。

❌ 通らなかった事例の特徴

| ケース内容 | 却下された主な理由 |

|---|---|

| 子どもがフルタイムで高収入だった | 扶養可能と判断され、世帯収入で審査対象外に |

| 家計が共有されていた(親子で1つの財布) | 実質的に「親が扶養されている」と見なされた |

| 預貯金や生命保険が一定額あった | 「まず資産を活用すべき」と判断された |

| 扶養照会に返答せず音信不通だった | 判断保留となり、審査が長期化・失効した |

| 申請時に説明が不十分だった | 生活状況が正しく伝わらなかった可能性あり |

❗ 注意すべき落とし穴

-

親子間の家計が混同されていると「扶養中」と見なされる

-

少額の資産や車なども事前に確認しておくべき

-

相談時にあいまいな説明をすると不利に働くことがある

「どうせ無理だろう」と思って申請が雑になると、通る可能性も逃してしまいます。

落ちた事例の多くは“準備不足”や“説明不足”が原因で、制度そのものに弾かれたわけではありません。

生活保護を申請するときに知っておきたいこと

申請はどこでできる?相談先と持参書類

「生活保護を申請したい」と思ったとき、まずは自治体の福祉事務所(生活福祉課など)に相談に行く必要があります。

どこに連絡すればいいか、何を持って行けばいいかを知っておくことで、スムーズに申請手続きが進みます。

📍 相談・申請先の代表例

| 相談先 | 担当内容 |

|---|---|

| 福祉事務所(市区町村役場) | 生活保護の申請・面談・審査を担当 |

| 地域包括支援センター | 高齢者の相談窓口。必要に応じて福祉事務所に同行も可 |

| 生活困窮者自立支援窓口 | 生活保護前の支援や家計相談などを行う |

※まずは福祉事務所の代表番号に電話し、「生活保護について相談したい」と伝えればOKです。

🧾 初回相談時に持参すると良い書類

-

本人確認書類(マイナンバーカード、運転免許証など)

-

収入のわかるもの(給与明細、年金通知など)

-

預金通帳・残高のわかるもの

-

家計の状況がわかる資料(公共料金の明細など)

-

同居家族の収入・就労状況がわかるもの

書類がそろっていなくても相談は可能です。「今ある分だけ持参して説明する」姿勢が大切です。

🔍 事前の電話相談でもOK

-

いきなり窓口に行かなくても、まずは電話相談から始められます

-

不安な場合は、地域包括支援センターなど第三者を通じて相談することも可能

ケースワーカーとのやり取りで気をつけたいこと

生活保護の申請では、福祉事務所のケースワーカー(担当職員)と面談を行います。この面談では、生活状況や困窮度について詳細に説明することが求められます。

ただし、ケースワーカーの対応に不安や違和感を覚える人も少なくありません。

制度を理解したうえで、落ち着いてやり取りすることが大切です。

📌面談時に聞かれる主なこと

| 質問内容 | 意図 |

|---|---|

| 収入・支出の詳細 | 最低生活費と照らし合わせるため |

| 同居人の関係性・収入状況 | 世帯単位での判断が必要なため |

| 親族の援助状況 | 扶養照会の必要性を判断するため |

| 働ける状態かどうか | 就労可能か判断する(特に申請者本人) |

📌トラブル回避のポイント

-

生活状況は正直に話す(嘘はNG/誇張も逆効果)

-

あいまいな回答はせず、「○○円足りない」「○○が払えない」と明確に

-

もし高圧的な態度を取られたら、担当変更を申し出る権利がある

-

不安な場合は、第三者の同行(包括支援センターやNPO)も有効

📌「門前払い」された場合の対応

一部の窓口では「同居だから無理」「働けるでしょ」と最初に断られる例もあります。

その場合でも諦めず、「生活保護申請書を出させてください」と主張すれば、役所は必ず正式に受理する義務があります(生活保護法第24条)。

面談の場では、制度に詳しい必要はありません。大事なのは「今の生活に困っている事実」を、誠実かつ具体的に伝えることです。

世帯分離や住民票の工夫は必要?

ネット上では「親と同居していると生活保護は無理だから、住民票を分けて“世帯分離”すべき」といった情報が見られます。

たしかに、生活保護の審査において「別世帯であるかどうか」は重要なポイントですが、安易に住民票を操作することは逆効果になりかねません。

📌世帯分離とは?

-

住民票上の世帯を分けることで、行政上「別の世帯」と見なしてもらう方法

-

本来は「生活実態が別であること」が前提条件

📌世帯分離が認められる例

| 状況 | 扱い |

|---|---|

| 親子で生活費を完全に分けている | 実質的に別世帯として扱われる可能性あり |

| 部屋も家計も別で、接点が少ない | 条件次第で分離が可能 |

| 親が独自に生活している証拠がある | 通帳・光熱費などの名義分離が重要 |

📌安易な住民票操作は避けるべき理由

-

生活実態と一致していない場合、「不正受給」と判断されるリスクあり

-

職員から“形式だけの分離”と見なされると、逆に通りにくくなる

-

役所は住民票の情報だけで判断していない。収支・生活状況の整合性が重要

✅ ポイント:生活実態が別であるなら、住民票分離も有効手段。

ですが、実態がともなっていない場合はむしろ逆効果になることも。

無理に分けるよりも、同居のまま生活費や通帳を分けるなど、“実態の独立”を示す方が現実的かつ安全です。

申請を断られたときの対応策は?

生活保護の申請をしたものの、「同居だから無理です」「あなたはまだ働けるでしょ」などと口頭で断られてしまうケースがあります。

ですが、こうした“非公式な却下”に対しては、正式な対応を取ることで申請を通すことが可能です。

📌ケース1:申請そのものを受け取ってもらえない場合

👉 対応策:「申請書を受理してください」と伝える

-

生活保護法第24条により、申請書の提出を拒否することはできません

-

職員が受理を渋っても、「生活保護申請書の提出を希望します」と明確に主張すれば必ず受理されます

📌ケース2:書面なしに「却下」を告げられた場合

👉 対応策:却下理由を書面で求める

-

担当者が口頭で「今回は難しい」と言った場合、それは正式な却下ではありません

-

書面(通知書)を求めることで、正式な「不服申し立て」が可能になります

📌ケース3:却下通知を受け取った場合

👉 対応策:不服申し立て(審査請求)を行う

| 手続き名 | 内容 |

|---|---|

| 審査請求 | 不当な却下に対して、都道府県知事に再審査を求める手続き |

| 再申請 | 内容を整理し、必要書類をそろえて再度申請することも可能 |

| 第三者支援 | 包括支援センターや弁護士、支援団体と連携して進めると効果的 |

📌 不当な「門前払い」や圧力に屈しないために

-

生活保護は「権利」です。お願いではありません

-

対応が強引な場合は、録音・記録を残しておくと安心

-

不安なときは、生活困窮者支援団体や弁護士に相談を

生活保護以外に使える支援制度があるか?

生活保護は最終的なセーフティネットですが、「申請するのに抵抗がある」「できれば他の制度を使いたい」という声も多くあります。

実際には、生活保護の手前で活用できる支援制度も複数存在します。

📘 利用可能な主な支援制度一覧

| 制度名 | 内容・支援内容 | 相談窓口 |

|---|---|---|

| 生活困窮者自立支援制度 | 就労支援、家計相談、住宅確保給付金など | 自治体の自立相談支援窓口 |

| 地域包括支援センター | 高齢者の生活相談、介護・福祉の連携 | 各地域の包括支援センター |

| 社会福祉協議会の貸付制度 | 緊急小口資金などの無利子貸付 | 社会福祉協議会(市町村単位) |

| 医療費減免制度 | 医療機関での費用軽減 | 病院窓口・福祉事務所 |

| 介護保険サービス | デイサービス・訪問介護などの利用支援 | 地域包括支援センター |

📌こんなときは生活保護以外も検討を

-

収入はあるが一時的に困っている(失業・病気など)

-

生活費は足りているが家賃や医療費が支払えない

-

生活保護に心理的抵抗が強く、まず他の選択肢を知りたい

✅ 重要:これらの制度は生活保護と併用できる場合もあります。特に「医療費減免」「介護サービス」などは、保護受給者にも適用されるケースがあります。

ネットにある不安な情報に振り回されないために

「生活保護は恥」「同居してたら絶対無理」「福祉事務所は冷たい」――こうした情報がネット上にあふれています。

ですが、それらの多くは一部の事例が誇張されたり、制度を誤解しているものが少なくありません。

🔍 よくある“誤解”と実際の制度運用

| ネット情報 | 実際のところ |

|---|---|

| 同居していたら絶対に通らない | 実態次第で通るケースも多数あり(H3-8参照) |

| 扶養義務があるから申請してもムダ | 拒否すれば問題なし。扶養照会は形だけのことも |

| 一度断られたらもう無理 | 不服申し立てや再申請で通ったケースも多数 |

| ケースワーカーは冷たくて怖い | 丁寧な職員も多い。不安な場合は同行支援も可 |

📌 情報の真偽を見極めるポイント

-

個人ブログやSNSの情報は参考程度に留める

-

厚生労働省・自治体の公式情報を確認する

-

知恵袋やまとめサイトは共感や感情の強い体験談が多く、冷静な制度理解が必要

✅ 本当に大切なのは「今、自分が困っていることに対して使える制度があるか」です。それを知るための第一歩が、この記事のような“正確な一次情報”です。

申請を迷っている人へ伝えたいこと

「親が無年金で、もう生活が限界だけど…」「同居してるから、きっと通らない…」そんなふうに思いながらも、誰にも相談できずに時間だけが過ぎていませんか?

📌あなたが申請してもいい理由

-

生活保護は「権利」であって、特別な人だけの制度ではありません

-

無年金・同居という状況は、想定された支援対象の一つです

-

扶養できる人がいないなら、制度に頼っていいのです

📌申請=“自立を放棄”ではありません

「生活保護に頼るなんて…」とためらう方もいます。

ですが、生活保護は“最初のゴール”ではなく、次の一歩を踏み出すための“土台”です。

💬 支援を受けることで、親も自分も安心して生活を立て直せる。それは、責任から逃げることではなく、むしろ守るべき人を守るための選択です。

ここまで読んでくださったあなたなら、もう「ただの制度の話」ではなく、「自分に関係のある話」だと感じていただけていると思います。

よくある質問Q&A10選

Q1. 無年金の親と同居していても生活保護は本当に受けられますか?

A:条件次第で受給可能です。親子の収入・家計状況・生活の分離度合いがポイントになります。

Q2. 親が無年金でも、自分に収入があったらダメですか?

A:子どもの収入額や生活の余裕次第です。非正規や扶養余力がなければ申請が通る可能性もあります。

Q3. 扶養照会が来たら必ず援助しないといけませんか?

A:いいえ。「援助できない」と返答しても問題ありません。法的な強制力はありません。

Q4. 親だけが生活保護を申請することはできますか?

A:原則は世帯単位ですが、生活実態が分かれていれば個別申請が可能な場合もあります。

Q5. 住民票を分けた方が生活保護に通りやすいですか?

A:実態と合っていれば有効ですが、形式だけの分離は逆に不利になる可能性があります。

Q6. ケースワーカーが冷たくて不安です。対応を変えてもらえますか?

A:担当変更は可能です。言いにくければ支援団体や包括支援センターを通して伝える方法もあります。

Q7. 申請時に必要な書類がそろっていません。相談できますか?

A:書類が不足していても相談は可能です。まずはある分だけ持参し、状況を伝えることが大切です。

Q8. 生活保護を受けると子どもや親族にバレますか?

A:扶養照会を除けば通知が行くことは基本的にありません。世帯外の人に勝手に知られることはありません。

Q9. 他の制度と併用して支援を受けることはできますか?

A:医療費助成、介護保険、貸付制度などは併用可能です。窓口で相談してみましょう。

Q10. 一度申請を断られたら、もう無理ですか?

A:再申請・不服申し立てが可能です。状況を整理し直すことで、受給に至るケースも多くあります。

無年金の親と同居していると生活保護は受けられない?扶養義務と申請の壁のまとめ

📌FPからのワンポイントアドバイス

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】