60代を迎え、「そろそろ資産運用を考えた方がいいのでは…」と感じていませんか?退職金や預貯金はあるけれど、長寿化やインフレへの不安も尽きない今、「投資信託を始めたいけれど失敗したくない」という声は多く聞かれます。一方で、「60代からの投資なんてもう遅い」「毎月分配型が安心と聞いた」といった“思い込み”が、将来的な損失につながってしまうケースも少なくありません。

本記事では、60代から投資信託を始める方に向けて、目的別の考え方・商品選び・リスクの捉え方・おすすめの始め方まで、FPの視点でやさしく解説します。

- 📌60代は「資産を減らさない設計」が投資信託選びの土台になる

- 📌人気の「毎月分配型」や銀行のおすすめ商品には注意が必要

- 📌インデックス型・債券型など“目的別”に選ぶのが失敗回避の鍵

- 📌NISA・iDeCoなどの制度活用で税制メリットを得ながら運用できる

60代で投資信託を始める前に知っておきたい「目的」「リスク」「商品の選び方」

60代が投資信託を使うべき“3つのケース”とは?

60代の投資信託活用は、「資産を増やす」よりも“役割を分けて活かす”発想が鍵です。

以下の3つのケースで、投資信託は特に有効です。

✅ 投資信託が有効なシーン

-

□ 退職金の一部を預金以外に置いておきたい

-

□ 年金の足りない分を少しずつ補いたい

-

□ 相続や贈与を見据えて資産を“分けて管理”したい

✅ 投資信託の活用パターン比較

| ケース | 利用目的 | おすすめタイプ | 注意点 |

|---|---|---|---|

| ① 退職金の一時的運用 | 資金の一部を寝かせない | ローリスク型ファンド | 一括投資は避ける |

| ② 生活費の補填 | 年金+αの収入源 | インカム重視型 | 分配金に頼りすぎない |

| ③ 相続対策 | 家族に伝わる形で残す | 透明性のある運用口座 | 口座名義や手続き面の配慮 |

このように、60代で投資信託を使う場合は「何のために、どの口座で、どの期間使うか」を明確にしてから活用するのが安全です。

60代から始める投資信託|“遅くない運用”の考え方

60代は「もう遅いのでは…」と感じがちですが、実は目的と期間を絞れば、リスクを抑えた投資信託の活用は可能です。

✅ 投資信託を60代から始める前に確認したいこと

-

□ 長期ではなく「3年・5年」など中期目線で設計できるか

-

□ 一括投資ではなく「分割+安定運用」を意識できるか

-

□ 資産全体のうち“生活資金を除いた分”に限る意識があるか

✅ 安心して始められる“60代の投資信託設計”

つまり、「遅いかどうか」は問題ではありません。

“守る目的で”短期〜中期設計をすることが、60代からの投資信託成功の鍵となります。

資産の“成長”ではなく“維持と安定”を目指す投資戦略とは?

60代に入ると、資産運用の目的は「大きな利益を狙うこと」から「持っている資産をできるだけ減らさず、長く使い続けること」へと変化します。

つまり、運用の“成長モード”から“維持・安定モード”へのシフトが必要なのです。

📌投資戦略の違い|“若年層”と“60代以降”の対比

| 年代 | 投資スタイル | 主な目的 | リスク許容度 |

|---|---|---|---|

| 30~40代 | 成長重視(株式中心) | 資産の最大化 | 高い |

| 60代以降 | 安定重視(債券・投信) | 資産の維持・安定 | 低い |

このように、60代からは価格の上下が激しいリスク資産を中心にするのではなく、元本割れのリスクが低い商品や分散投資を取り入れることが基本となります。

📌どのような投資信託を選ぶべきか?

「安定した収益が期待できる」「市場の波に強い」といった特性を持つ、以下のようなファンドが現実的な選択肢になります。

-

国内債券型ファンド:変動が少なく資産の保全に適している

-

バランス型ファンド:複数資産に分散投資し、リスクの平準化が可能

-

毎月分配型以外の長期型ファンド:短期の利回りではなく、長期視点で安定運用を目指す

📌「守る投資」のために見直すべきポイント

-

投資の目的(収入補填/生活維持/医療・介護の備え)を明確にする

-

必要な金額と期間から逆算してリスクを取る範囲を限定する

-

元本を減らさないことを最優先に考える資産設計に切り替える

初心者がつまずく「投資信託=安心」ではない理由

「投資信託はプロが運用するから安心」「リスクが少ない商品でしょ?」

──こうしたイメージを持って始める方は少なくありませんが、それは半分正しく、半分間違っています。

✅ “安心”が思わぬ失敗につながる3つの誤解

| よくある誤解 | 実際のリスク |

|---|---|

| 信託だから安全 | 元本保証ではない。価格変動で損失の可能性も |

| 毎月分配型なら定期収入になる | 分配金=利益ではなく、元本を削っている場合もある |

| 銀行・証券会社のおすすめなら間違いない | 営業ノルマ優先で“手数料が高い商品”を薦められることも |

💡知っておくべき“本当の安心”とは?

初心者が安心して投資信託を使うには、以下のような視点が重要です。

-

「どんな商品か」より「なぜそれを買うのか」が説明できること

-

一度に全額投資せず、時間分散(積立)でリスクを抑えること

-

リターンよりも自分の生活設計との相性を優先すること

銀行や証券会社の“おすすめ商品”を鵜呑みにしない

「窓口で勧められた商品だから安心」──そう考える60代の方は少なくありません。

ですが、その“おすすめ”は本当にあなたのための商品でしょうか?

✅ 銀行・証券会社の“おすすめ”に潜むリスク

| 勧められる商品 | なぜリスク? |

|---|---|

| 毎月分配型ファンド | 手数料が高く、長期運用に不利。元本を削って分配することも |

| 外貨建て投信 | 為替リスク+販売手数料で実質リターンが出づらい場合も |

| ノルマ達成のための商品 | 販売側の都合で推される傾向あり。顧客利益より優先されることも |

💬 実際にあった声

「“人気です”と言われて買ったけど、数年後に半分以下の価値に…」

「毎月分配が出ると思って安心していたら、元本がどんどん減っていた」

✅ 信頼できる商品を選ぶ3つの視点

-

販売側の都合ではなく、自分の目的に合うかどうかで判断

-

「人気」「おすすめ」ではなく、中身(運用先・コスト)を確認

-

ネット証券で自分で比較する視点も持つ

退職金を投資信託に入れていい?やってはいけない分配方法

退職金を受け取った60代の方から、よく聞かれるのが「このお金、投資信託に入れても大丈夫ですか?」という質問です。

ですが、一括で投資するのは非常に危険です。

ここでは「退職金を運用に使う際の注意点」と「やってはいけない分配方法」を解説します。

🔹 退職金をそのまま投資信託に入れるリスクとは?

| リスク | 内容 |

|---|---|

| 一括投資でのタイミング損 | 市場が高値のときに一度に購入→その後下落で大きな損失に |

| 分配型投信の誤認 | 「毎月お金がもらえる」=安心ではなく、元本を削るケースも |

| 運用目的が不明確 | 老後資金・介護・旅行資金など、目的によって最適な商品は違う |

✅ 分配方法に要注意|やってはいけない投信の選び方

-

「毎月分配型」にすべてを預ける

→ 実際には元本を取り崩して分配金を出しているだけのケースも。 -

高配当で選ぶ

→ リスクの高い資産に偏りがち。元本割れの可能性が高い

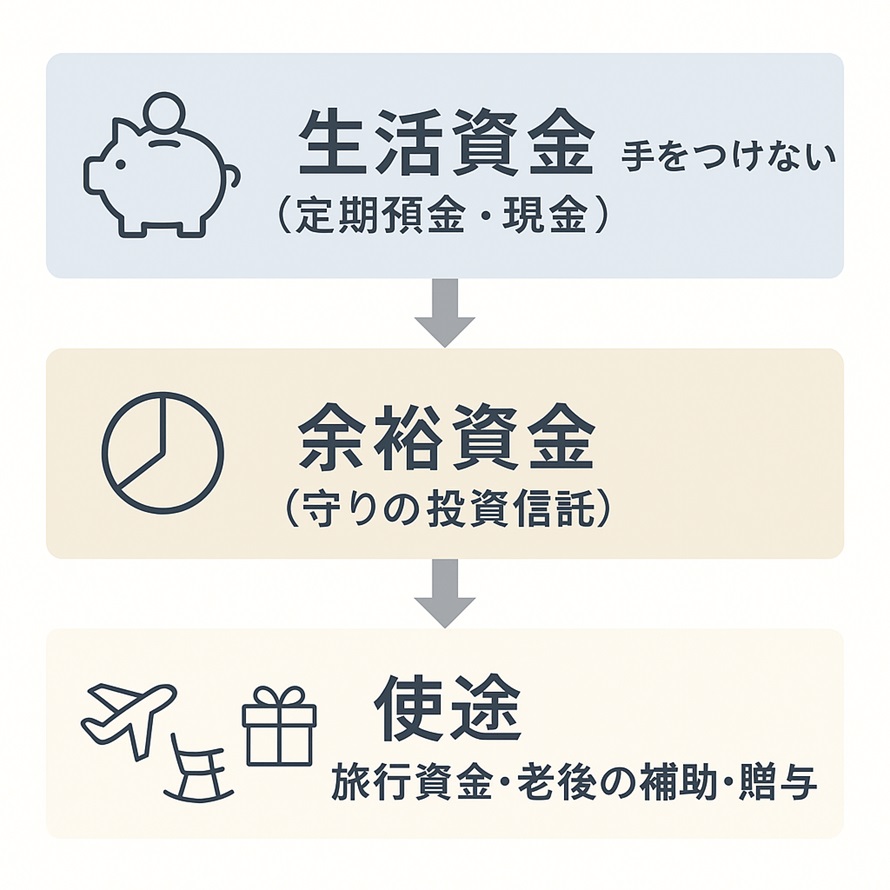

✅ 賢い分け方と使い方の一例

下記のように退職金を目的別に分けて使うことがリスクを抑える鍵です。

↓

【余裕資金】→ 一部を“守りの投資信託”へ

↓

【使途】→ 旅行資金・老後の補助・贈与 など

大きなお金ほど「少しずつ使う」「目的を分ける」「守りを意識する」が重要です。

退職金は“最後の大きな資産”と考え、減らさない工夫こそ最優先にしましょう。

退職金という大きな資金を一度に投資してしまうと、「やってはいけない運用」の典型的なパターンに陥ることがあります。実際の失敗事例については、退職金2000万円の運用は危ない?よくある失敗談をFPが徹底解説で詳しく解説しています。

「投資信託=毎月分配型」は間違い?人気商品に潜む罠

「毎月お金がもらえるなんてお得」と思って選んだ毎月分配型の投資信託。

ですが、その裏には資産を減らすリスクや誤解を招く仕組みが潜んでいます。

✅ 毎月分配型の“魅力”とされるポイント

| ポイント | 一見魅力的に見える理由 |

|---|---|

| 毎月の定期収入 | 年金のように使えると思われやすい |

| 人気ランキング上位 | 多くの人が買っているから安心と思いがち |

| 銀行窓口でもおすすめされやすい | 営業側が紹介しやすい商品である |

ですが、これらの魅力は見かけだけの利点であるケースも多く、注意が必要です。

🧨 知らずに損する?毎月分配型に潜む“3つの落とし穴”

-

元本を取り崩して分配されることがある

→「配当=利益」ではない。資産そのものを切り崩している可能性。 -

税金が毎月発生するため複利効果が得にくい

→ 分配するたびに課税され、長期的な資産成長を阻害。 -

運用成績が悪くても分配が続く場合がある

→ 中身が減っても配当が出る=その分、元本が減る。

📌「毎月分配型=安心」ではないという現実

▶ こんな人は要注意!

-

「定期収入のように受け取りたい」と安易に考えている方

-

商品の中身や分配方法を確認せずに購入している方

-

銀行や証券会社にすすめられて何となく選んだ方

投資信託を始める前に決めておくべき“ゴールと目的”

投資信託を始める60代の方にとって、最も大切なのは「目的ありきの運用設計」です。

目的が曖昧なまま始めると、必要以上のリスクを取ったり、途中で不安になってやめてしまうこともあります。

✅ 目的がはっきりすれば「資産の置き方」が変わる

| 主な目的 | 運用方針の例 |

|---|---|

| 老後の生活補填 | 積極的に増やすより守り重視 |

| 旅行・趣味などの余暇費用 | 使う時期を想定してややリスクを取る |

| 子や孫への生前贈与 | 数年スパンでの安定運用 |

| 万が一への備え | 定期預金・低リスク投信などで管理 |

📌「増やす」だけが正解ではない

🎯 ゴール設定のポイントは3つ

-

「使う時期」を決める(例:5年以内に取り崩す予定があるか)

-

「何に使うか」を決める(例:医療・介護費/贈与など)

-

「いくら必要か」を見積もる(例:月5万円×10年分 など)

🔽 ゴールに合わせた運用スタイルのイメージ

以下のように、目的によって運用スタイルを大きく変えることが重要です。

🧭「目的に合っていない商品」を選ばないために

-

ランキング上位だから

-

銀行に勧められたから

このような理由で選ぶのではなく、自分の目的にフィットしているか?を基準にしましょう。

👉 投資信託を始める前に、まず「何のために」「いつまでに」「どのくらい必要か」といった資金計画を明確にすることが大切です。より広い視点で老後の収支や資産全体を考えたい方は、老後ライフプランの立て方と資産形成完全ガイドを参考にしてください。

60代から投資信託を始める人によくある質問

以下は「60代から初めて投資信託に挑戦する人」が抱きやすい代表的な疑問です。

それぞれの質問には、簡潔な補足を添えて解説します。

| よくある質問 | 補足ポイント |

|---|---|

| 投資信託って“損”しませんか? | 元本保証はありませんが、商品によってリスクの程度が異なります。 |

| 銀行にすすめられた投資信託、買っても大丈夫? | 自分の目的と合っているかを必ず確認しましょう。 |

| 投資信託はまとまったお金がないとできませんか? | 月1,000円からでも可能な積立型もあります。 |

| 投資信託は60代からでも始めていいの? | 長期投資でなくとも「守る運用」として適した使い方があります。 |

| 年齢的に失敗が怖いです。どう始めればいい? | まずは“生活に影響しない余裕資金”の範囲から小さく始めるのが安全です。 |

60代におすすめの投資信託と“始め方のステップ”

60代におすすめの投資信託の条件とは?

60代が投資信託を選ぶ際は、「値上がり益を狙う」のではなく、「守りながらゆるやかに育てる」視点が大切です。

以下に、初心者でも安心して選べる商品に共通する“5つの条件”を紹介します。

✅ 60代に向いている投資信託の5つの条件

| 条件 | 理由とポイント |

|---|---|

| 値動きが穏やか(リスク抑制型) | 債券型やバランス型など、暴落リスクの低い商品が安心です。 |

| 信託報酬が安い(手数料重視) | 長期保有ではコスト差が資産に直結します。0.5%未満が理想。 |

| 純資産残高が多い | 一定の規模がある商品は運用の安定性が高く、途中償還の心配が少ないです。 |

| 運用方針がシンプルでわかりやすい | 商品パンフレットを読んで理解できないものは避けるのが無難です。 |

| 分配金の仕組みに注意(毎月分配は避ける) | 人気でも元本を削る構造の商品があり、資産減少につながることもあります。 |

また、商品選びに迷ったときは、「自分がどのくらいリスクを取れるか」を判断基準にすると、過度な不安や失敗を防ぎやすくなります。

インデックス型とアクティブ型|どちらが向いている?

60代の投資信託選びでは、「インデックス型」と「アクティブ型」どちらが良いのかは、非常によくある悩みです。

それぞれの特徴を理解することで、目的やリスク許容度に合った判断ができるようになります。

■ インデックス型とは?

-

日経平均やTOPIX、S&P500などの市場平均に連動する運用をする投資信託。

-

構成銘柄は機械的に選ばれるため、手数料が安い。

-

大きく儲けるより「市場並みの成長」を安定的に目指すスタイル。

■ アクティブ型とは?

-

運用者(ファンドマネージャー)が独自に銘柄を選定。

-

市場平均以上のリターンを目指すが、成功するとは限らない。

-

手数料が高くなる傾向があり、相場の波に影響されやすい。

✅ 60代に向いているのはどっち?

| 比較項目 | インデックス型 | アクティブ型 |

|---|---|---|

| 手数料 | 低い(0.1~0.5%) | 高め(1%前後) |

| リスク | 比較的低い | 市場動向によって大きく変動 |

| 成長性 | 市場平均程度 | 平均を超える可能性もあるが確実性は低い |

| 向いている人 | 守りの資産形成をしたい人 | より高いリターンを目指したい人(リスク許容あり) |

基本的には、インデックス型の方が60代に適した選択肢です。

年齢的に取り返しのつかない損失を避けるためにも、「堅実な商品」を選ぶことが賢明です。

👉 なお、より積極的に成長を狙いたい場合は、米国の代表的な成長株指数「ナスダック100」に連動する投資信託も選択肢の一つです。詳しくはナスダック100投資信託のおすすめランキング【2025年版】で2025年の最新投信を紹介しています。

「信託報酬」「純資産」など初心者が見るべきポイント

投資信託を選ぶとき、60代の方がまず確認すべきなのが「コスト」と「規模」です。

初心者ほど名前や人気に流されがちですが、長期的に差が出る基本項目です。

✅ チェックすべき主なポイント

| 項目 | 内容と見るべき基準 |

|---|---|

| 信託報酬 | 毎年かかる運用コスト。 インデックス型で0.2%以下が目安 |

| 純資産残高 | ファンドの規模。 100億円以上あれば安定性◎ |

| 設定日(運用実績) | 過去の運用実績を判断する指標。 3年以上が目安 |

| 分配方針 | 毎月分配型は要注意。 再投資型の方が資産形成に向く |

🔍 信託報酬は「たかが数%」ではない

🔍 純資産が少ない商品は途中終了リスクも

初心者の方ほど、これらの“基礎チェック”を飛ばさず、「なぜこれを選ぶのか」を言葉にできるよう意識することが大切です。

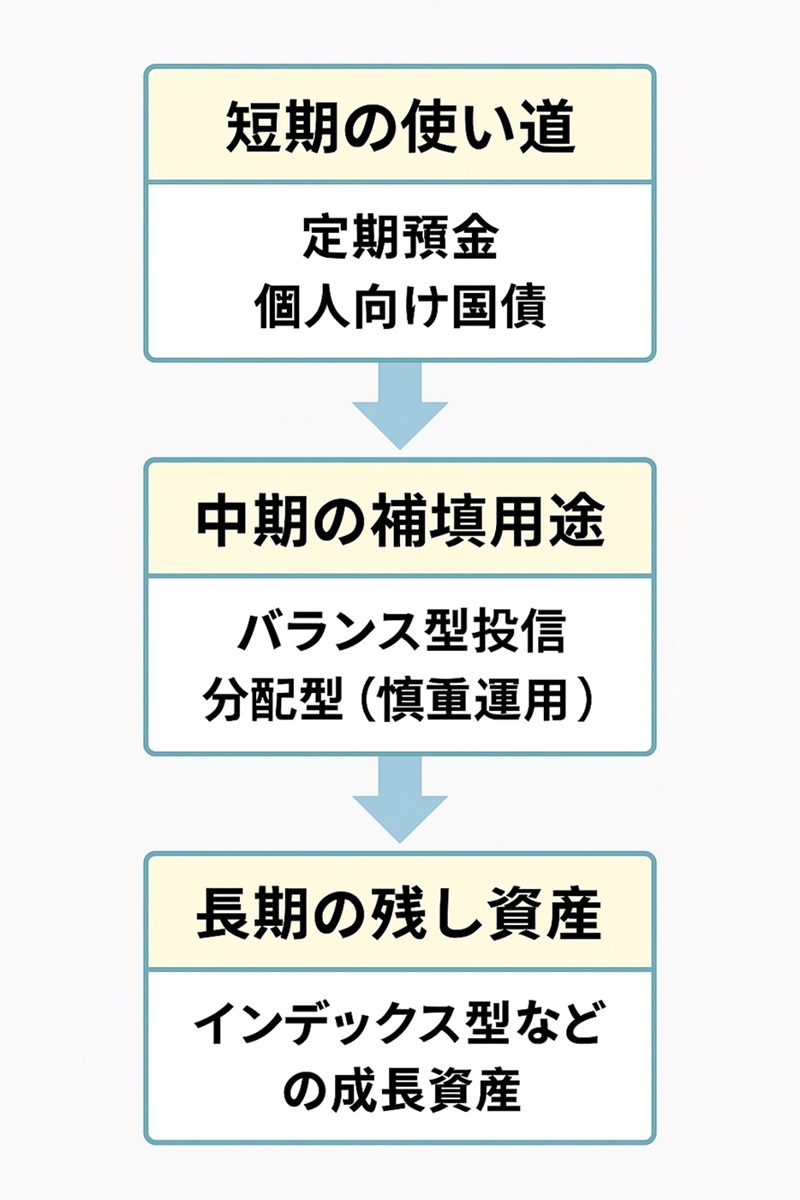

定期預金と組み合わせた“守りの資産設計”例

60代で投資信託を始めるなら、「生活に支障のない資産配置」が大前提です。

すべてを投資に回すのではなく、定期預金との組み合わせで守りを固める設計が効果的です。

✅ 安全重視の資産設計の一例

| 資産の種類 | 目的 | 配分の目安(例) |

|---|---|---|

| 定期預金・普通預金 | 生活費・急な出費に備える | 50% |

| 債券型投資信託 | インフレ対策+安定運用 | 30% |

| バランス型投資信託 | 中長期の補填・ゆるやか運用 | 20% |

📌 ポイントは「使い道から逆算すること」

📌 分けておくと「取り崩し」の不安が減る

このような守りの組み合わせを実践することで、「投資=怖い」から「投資=役立つもの」へと意識が変わっていきます。

ネット証券でも大丈夫?60代でも安心して使える口座

「ネット証券=若い人向け」と思っていませんか?

実際には、60代以降の利用者も年々増加しており、操作性やサポート体制も大きく改善されています。

✅ 60代が安心して使えるネット証券の条件

| 条件 | チェックポイント |

|---|---|

| サポート体制 | 電話相談ができるか/高齢者向けサポートの有無 |

| 操作画面の見やすさ・わかりやすさ | 文字の大きさ、色の使い方、初心者向けの解説コンテンツ |

| 取扱商品の明確な説明 | リスク・手数料などの記載が明確か |

| 手数料・信託報酬の安さ | 同じ投資信託でも証券会社によって違いがある |

📌 ネット証券が向いている人・店舗型が向いている人

| タイプ | 向いている人の特徴 |

|---|---|

| ネット証券 | 自分のペースで確認したい/費用を抑えたい人 |

| 店舗型証券会社 | 対面で相談したい/細かくフォローしてほしい人 |

📌 人気のネット証券例(60代利用者が多い)

「ネット=不安」だった方も、実際に試してみると「意外と簡単だった」という声も多く聞かれます。

信頼できるサポート体制があるかどうかを基準に選ぶのがポイントです。

投資信託を“自分で始める”ための5ステップ

投資信託は「販売員に言われるまま」ではなく、自分で選び、納得して始めることが大切です。

以下の5ステップで、60代からでも無理なく始められます。

✅ ステップ①:目的と運用期間を明確にする

-

「老後の補填」「子や孫への贈与」「旅行資金」など使い道を言語化

-

短期/中期/長期で資金を分類しておく

✅ ステップ②:証券口座を開設する

-

ネット証券での開設が主流(SBI証券・楽天証券など)

-

60代でも簡単に申し込み可能。郵送対応もあり安心

✅ ステップ③:投資信託の商品を選ぶ

| 比較ポイント | チェック内容 |

|---|---|

| 分配型 or 再投資型 | 毎月分配ではなく「再投資型」が基本 |

| 信託報酬 | 年0.5%以下が目安 |

| 運用スタイル | インデックス型(長期向き) or バランス型 |

✅ ステップ④:購入タイミングと金額を決める

-

一括投資よりも「分割購入(つみたて)」がリスクを抑えやすい

-

最初は少額からスタートして、様子を見ながら増やす

✅ ステップ⑤:定期的に見直す“習慣”をつける

-

年に1~2回は資産状況をチェック

-

ライフスタイルの変化に合わせて目的・比率を調整

特に60代では、「最初の一歩を自分で踏み出せるか」が成否を分けます。

“人まかせ”ではなく“自分で始める”ことが最大の安心につながるのです。

積立NISAやiDeCoを使ってもいい?制度との相性

60代でも「つみたてNISA」や「iDeCo(個人型確定拠出年金)」を活用できるケースは多くあります。

ただし、制度の年齢制限や引き出し条件を正しく理解した上で使うことが重要です。

✅ つみたてNISAは“年齢制限なし”

-

2024年の新NISA制度では、年齢にかかわらず非課税投資が可能

-

投資上限は生涯で1,800万円(うち成長投資枠1,200万円)

📝【ポイント】60代以降は「長期保有=相続資産として残す」視点も必要です。

✅ iDeCoは65歳未満であれば加入可能

| 加入区分 | 加入可能年齢 | 上限掛金(月) |

|---|---|---|

| 第1号被保険者(自営業など) | 〜65歳未満 | 月6.8万円 |

| 第2号(会社員) | 〜65歳未満(企業年金なし) | 月2.3万円 |

| 第3号(専業主婦など) | 加入不可 | ― |

📝【注意点】iDeCoは60歳まで原則引き出せず、「投資」よりも“老後に備える積立”としての活用がメインになります。

✅ 制度を選ぶときの考え方

| 運用期間の目安 | 向いている制度 | 備考 |

|---|---|---|

| 5年未満 | 通常課税口座 | 流動性重視 |

| 5~10年 | つみたてNISA | 非課税&使い勝手が良い |

| 10年以上 | iDeCo(加入条件あり) | 節税メリット/老後引き出し専用 |

「制度ありき」ではなく、ご自身の運用期間・ライフプランに合うかどうかが判断軸です。

焦って使うのではなく、“仕組みの一つ”として活用できるかを見極めましょう。

▶︎また、「60代からつみたてNISAを使っても遅くないのか?」と不安な方は、60代からの積立NISAはもう遅い?60歳から始める資産運用の考え方で年齢別の活用法や注意点を詳しく解説しています。

よくある質問Q&A10選

Q1:60代から投資信託を始めても本当に間に合いますか?

A. 目的が「老後資金の補完」や「資産の守り」なら、60代でも遅くはありません。特に分散・長期・少額投資を意識すれば、つみたてNISAなども有効です。

Q2:退職金の一部を投資信託で運用しても大丈夫?

A. 退職金全額を投資に回すのはリスクが高いため、生活防衛資金を確保した上で“余裕資金”の範囲で行うのが鉄則です。

関連リンク:退職金2000万円の運用は危ない?

Q3:60代に“おすすめ”の投資信託って結局どれ?

A. 一概には言えませんが、「低リスクのインデックス型」「債券多めのバランス型」など、“守り重視”のタイプが60代に向いています。

Q4:「毎月分配型」は本当にやめたほうがいいの?

A. 元本取り崩しで分配されるケースがあり、資産寿命を縮めるリスクがあります。安定収入を期待するなら年金や定期預金との併用を。

Q5:年金の繰下げ受給と投資信託、どっちが得?

A. 繰下げ受給による年金増額は“確実なリターン”なので、安定重視の人は繰下げ優先でも良いでしょう。投資信託との併用も選択肢です。

Q6:iDeCoは60代でも始められる?

A. 加入可能な年齢は65歳未満(条件あり)で、拠出年数の短さには注意が必要です。ただし節税効果がある点は魅力的です。

Q7:資産運用を“家族に見せる”方法はありますか?

A. 「資産の見える化ツール」や「エンディングノート」、家計簿アプリなどを活用すると、家族への共有や相続準備に役立ちます。

Q8:証券口座はネット証券と店舗型、どちらがいい?

A. 60代でも操作性に慣れればネット証券で十分対応可能です。コスト面やサポート体制を比較して選びましょう。

Q9:60代でもつみたてNISAは利用すべき?

A. 「積立期間が短い=意味がない」とは限りません。非課税メリットを活かしつつ、出口戦略も合わせて考えるのがコツです。

関連リンク:60代からの積立NISAはもう遅い?

Q10:資産運用が不安です。そもそも始めない方が安全では?

A. 何もしないことがリスクになる時代です。“増やす”より“減らさない”運用で、現金以外の選択肢も検討する価値はあります。

60代の投資信託は何を選ぶ?おすすめ商品と始め方をFPが解説【2025年版】のまとめ

【本記事の関連ハッシュタグ】