「10万円だけレバナスやTQQQに入れて、そのあと放置したら10年後どうなる?本当に億り人は可能なの?」今、レバナス(2倍)やTQQQ(3倍)は、“少額から資産を築ける夢のある投資先”として語られることもあれば、“危険すぎる”と警戒されることもあります。 少額とはいえ、長期保有するなら実際の運用リスクはどうなのか気になる方も多いと思います。

この記事では、実際に10万円を投資して放置した場合の推移や、100万円との違い、TQQQ・S&P500と比較した時の破壊力の差、注意したい落とし穴まで、初心者の方でも「レバナスとTQQQ、どちらが自分に合っているか」判断できるよう、現実的な視点でお伝えしていきます。

- 📌 レバナスとTQQQ、10万円放置で10年後にいくらになるか比較

- 📌「億り人」は可能?10万円と100万円のシミュレーション結果

- 📌上昇局面と暴落局面で「2倍」と「3倍」にどれだけ差がつくか分かる

- 📌放置するならTQQQよりレバナスを推す「決定的な理由」を解説

レバナスに「10万円だけ」投資して放置したらどうなる?

レバナスとは?仕組みと特徴は?

レバナスは、NASDAQ100指数の値動きに2倍のレバレッジをかけた投資商品です。

代表的な商品は「iFreeレバレッジ NASDAQ100」で、米国のハイテク株(Apple、Amazon、NVIDIAなど)に集中投資する構成となっています。

📌 レバナスの基本情報

| 項目 | 内容 |

| 対象指数 | NASDAQ100(米国の代表的なハイテク企業群) |

| 商品例 | iFreeレバレッジ NASDAQ100(投資信託)/2558(ETF) |

| 特徴 | 値動きが指数の約2倍になる「レバレッジ型」 |

逆に、1%下落すれば約2%の下落となり、損益の振れ幅が大きいのが最大の特徴です。

⚠ 長期保有で注意したい「逓減効果」

📊 値動きの比較(3日間のシミュレーション)

| 日の値動き | NASDAQ100 | レバナス(2倍) | TQQQ(3倍) |

| 1日目 | +1% | +2% | +3% |

| 2日目 | -1% | -2% | -3% |

| 3日目 | +1% | +2% | +3% |

👉 一見すると元の水準に戻っているようでも、レバレッジ型(特に3倍のTQQQ)はトータルでマイナスになるケースがある点に注意が必要です。

10万円だけで投資する人の心理とは?

「とりあえず10万円だけ。」

レバナスやTQQQに少額を投じる人の多くは、最初から資産運用として真剣に取り組むというよりも、「宝くじ」のような感覚で、“夢を買うチケット代”として捉えている方が多くいます。

💬 よくある動機・背景

多くの方が、「増えたらラッキー、減っても勉強代」と割り切ってスタートします。

ですが、そこには「放置しておけば、いつかは戻るだろう」という危険な誤解が含まれていることがあり、特に3倍のTQQQではその油断が命取りになります。

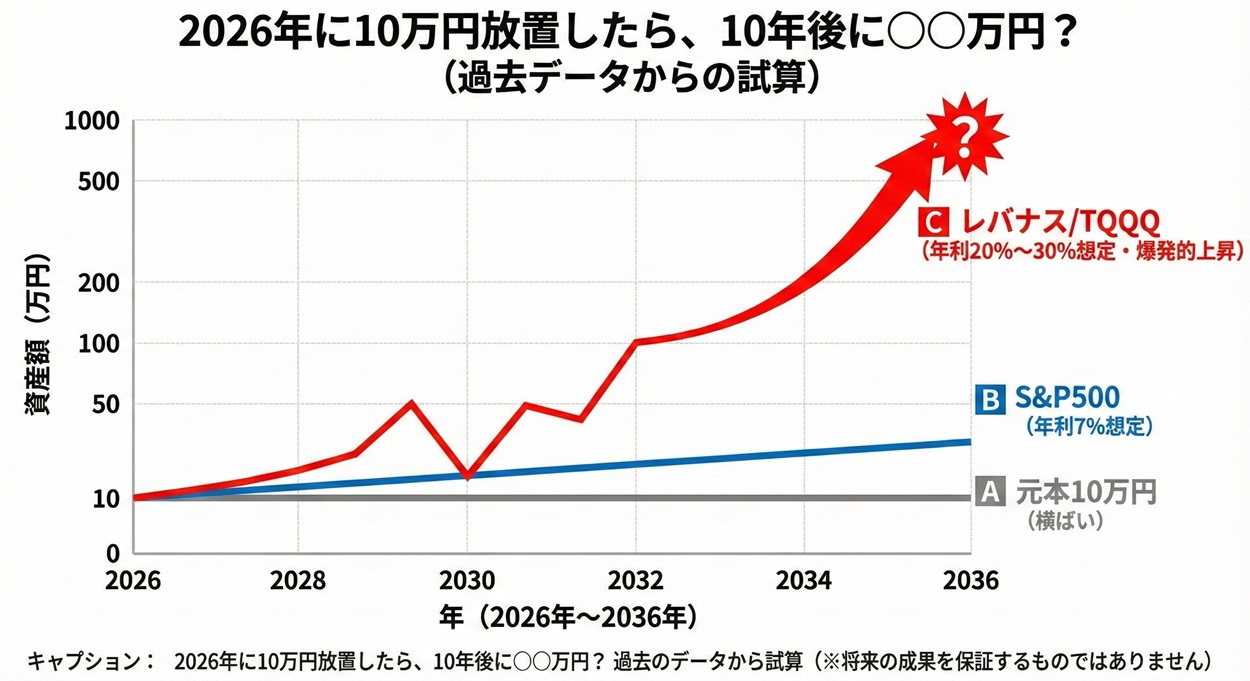

では、実際に10万円を投資して放置した場合、「レバナス(2倍)」と「TQQQ(3倍)」で10年後にどれだけの差がつくのか、衝撃のシミュレーションを見ていきましょう。

【シミュレーション】10万円一括でレバナス・TQQQに投資して10年放置したら?

10万円をレバナスやTQQQに入れて、そのまま放置したら、10年後どうなっていたのか?

ここでは、過去の実際の相場データをもとに、異なるタイミングで投資した場合のシミュレーションを紹介します。

「2倍(レバナス)」と「3倍(TQQQ)」で、結果が劇的に変わる点に注目してください。

📊 シミュレーション:投資年別の推移(10年放置・概算)

| 投資開始年 | レバナス(2倍) | TQQQ(3倍) | 備考 |

|

2010年頃

(黄金期の入口) |

約 250万円

(約25倍) |

約 800万円

(約80倍) |

TQQQの圧勝

上昇相場では3倍が最強 |

|

2015年頃

(中盤からの参入) |

約 36万円

(約3.6倍) |

約 65万円

(約6.5倍) |

まだTQQQが優位 |

|

2021年末

(高値掴み・暴落前) |

約 6万円

(▲40%) |

約 3万円

(▲70%) |

TQQQは致命傷

回復に相当な時間を要する |

※データはNASDAQ100指数の過去実績をもとにした概算シミュレーションです。信託報酬・税金等は考慮していません。

📈 上昇相場の「TQQQ」はまさにモンスター

2010年頃のような上昇トレンドの初動で仕込めた場合、TQQQは10万円が高級車1台分(800万円)に化ける破壊力を見せました。

「億り人」を目指す人がTQQQに熱狂する理由がここにあります。

📉 下落相場の「TQQQ」は資産を溶かす

一方で、2021年の最高値付近で投資してしまった場合、レバナスが半分程度(6万円)で踏みとどまっているのに対し、TQQQは7割減(3万円)と壊滅的なダメージを受けています。

ここまで減ると、元本(10万円)に戻すだけでも「3倍以上の暴騰」が必要となり、放置では救われない可能性が高まります。

🔎 放置=成功ではない理由

-

レバナス(2倍): 暴落しても、数年待てば戻る可能性が比較的高い(攻守のバランス)。

-

TQQQ(3倍): 投資時期を間違えると、10年経っても「塩漬け」確定のリスクがある。

この結果を見ると、「リターンは欲しいけど、再起不能になるのは怖い」という心理が働くはずです。

次は、実際に金額によって(10万円/100万円)どれだけ心理的負担が変わるかを比べていきます。

レバナス vs TQQQ vs S&P500|リターンとリスクの徹底比較

「レバナスより3倍のTQQQの方が効率がいいのでは?」

「やっぱりS&P500が一番安心じゃないか?」

そんな疑問に答えるために、「10万円を10年放置した場合の金額」と「リスク(最大下落率)」を一覧で比較してみましょう。

それぞれの性格が残酷なほどハッキリと分かれます。

📊 10年後の資産額シミュレーション(攻撃力の比較)

上昇相場(2010年代のような相場)に乗れた場合、10万円がいくらに化けるかの目安です。

| 投資対象 | 倍率 | 10年後の資産額 | 評価 |

| S&P500 | 1倍 | 約 30〜50万円 | 十分優秀な「優等生」 |

| レバナス | 2倍 | 約 200〜300万円 | 驚異的な「エース」 |

| TQQQ | 3倍 | 約 800〜1,000万円 | 破壊的な「モンスター」 |

攻撃力だけで見れば、TQQQはS&P500の20倍以上のパワーを持っています。

📉 最大ドローダウンの比較(防御力の比較)

防御力(暴落時のダメージ)を見ると評価は一変します。

(データ:2015年〜2025年の過去実績より算出)

| 商品 | 最大下落率 | 特徴・リスク |

| S&P500 | -24.5% | 暴落しても数年で必ず戻る安心感がある。 |

| レバナス | -65% | 半値以下になるが、まだ回復可能な範囲。 |

| TQQQ | -81.7% | 資産が5分の1以下に蒸発。回復には「5倍」の上昇が必要となり、ほぼ再起不能。 |

ここが重要です。

S&P500は「かすり傷」、レバナスは「重傷」で済みますが、TQQQは暴落時に「即死(退場)」するリスクを常に抱えています。

💡 結局、どれを選ぶべき?(向き・不向き)

| 商品 | 向いている人 | 向いていない人 |

|

TQQQ (3倍) |

上級者・ギャンブラー 「ゼロになってもいいから一発逆転したい」という資金でやる人。 |

一般の投資家 老後資金など「絶対に無くせないお金」を守りたい人。 |

|

レバナス (2倍) |

リスク許容度が高い人 「為替リスクなし」で、S&P500以上のリターンを狙いたい人。 |

下落耐性がない人 資産が半分になる恐怖に耐えられない人。 |

|

S&P500 (1倍) |

安定志向・長期投資派 着実に資産を増やしたい人。 |

短期間で増やしたい人 少額から「億」を目指したい人。 |

結論:

TQQQは為替リスク(ドル建て)や口座管理の手間もあり、放置には不向きです。

S&P500は優秀ですが、10万円を1億円にする夢はありません。

その間をとって、「為替ヘッジあり」で「S&P500を凌駕するリターン」を狙えるレバナスこそが、10万円放置投資の最適解(バランス型)と言えるのです。

レバナスやTQQQで本当に「億り人」になれる?

SNSやYouTubeでは、

「10万円が10年で100万円になった!」

「TQQQなら一撃で億を狙える!」

といった声が拡散され、レバレッジ投資に人生逆転の夢を託す人も少なくありません。

ですが、現実に10万円程度の少額資金から“億万長者(資産1億円)”になれるかというと、「理論上は可能だが、生存率(完走率)が極めて低い」というのが真実です。

💰 理論上の最速シナリオ(あくまで皮算用)

もし、過去の最強相場が今後もずっと続いたと仮定した場合の、「1億円」到達までの期間です。

| 元本 | レバナス(2倍)年利20%想定 | TQQQ(3倍)年利35%想定 | 判定 |

| 10万円 | 約 37年 | 約 22年 | TQQQなら現役世代で届く? |

| 100万円 | 約 25年 | 約 15年 | TQQQならかなり現実的? |

| 300万円 | 約 18年 | 約 11年 | 10年放置で億り人? |

※複利計算のみの概算。税金・手数料・暴落による減価は考慮せず。

これだけ見ると「じゃあTQQQで100万円放置すれば、15年で仕事辞められるじゃん!」と思えてしまいます。

ですが、ここには「致命的な落とし穴」があります。

😈 現実には「絵に描いた餅」になりやすい理由

- 「一直線」には増えない(メンタル崩壊)

理論値は毎年プラス計算ですが、実際には資産が半分以下になる年が必ずあります。特にTQQQは、ITバブル崩壊級の暴落が来ると資産が99%蒸発します。1000万円まで増えた資産が10万円に戻るのを見て、売らずにいられる人間はほぼいません。

- TQQQの「早期償還」リスク

レバナス(2倍)は耐えられても、TQQQ(3倍)は暴落時にファンド自体が運用不能になり、強制解約(ゲームオーバー)になるリスクがあります。これでは「20年放置」自体が成立しません。

🧠 情報に踊らされないための結論

- SNSの成功者は「生存者バイアス」

「億りました!」と報告している人は、たまたま暴落前に逃げられたか、強運で生き残ったごく一部です。裏には何倍もの「退場者」がいます。

- 「億」ではなく「10倍」を狙う

10万円を1億円にするのはギャンブルですが、「10万円を100万円(10倍)」にするなら、レバナス放置で十分に現実的なラインです。

現実を見ずに「全財産をTQQQへ!」というのは投資ではなく投機(ギャンブル)です。

「無くなっても笑える金額(10万円など)」で、宝くじよりも遥かに高い確率の夢を買う。

それくらいの距離感が、レバナス・TQQQ放置の正解です。

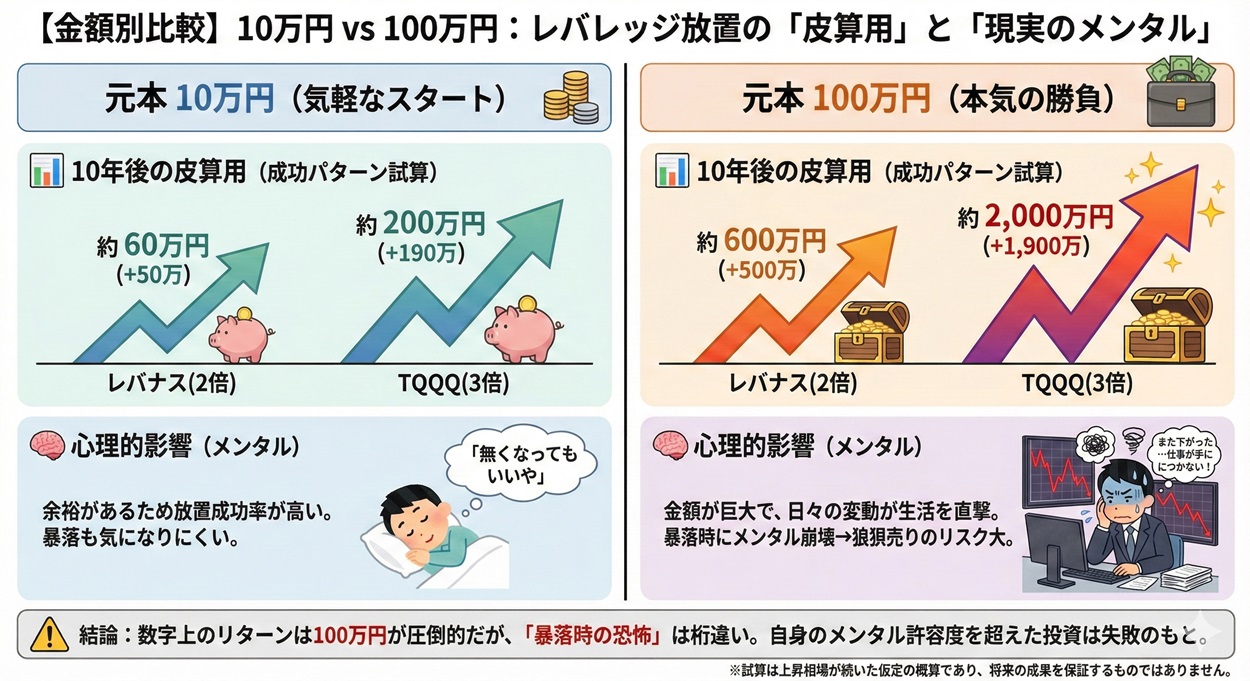

10万円と100万円ではどう違う?金額別の結果比較

「どうせ放置するなら、10万円と言わず100万円入れた方が、早く億り人になれるのでは?」

そう思うのは自然なことですが、レバレッジ投資(特に3倍のTQQQ)において、金額の大きさは「メンタルの崩壊確率」に直結します。

まずは、成功した場合の「皮算用(リターン)」を見てみましょう。

📊 金額別の資産推移シミュレーション(成功パターン)

※上昇相場で10年放置できた場合の概算(レバナス年利20%、TQQQ年利35%と仮定)

| 元本 | レバナス(2倍)の10年後 | TQQQ(3倍)の10年後 | 心理的影響 |

| 10万円 |

約 60万円 (+50万) |

約 200万円 (+190万) |

「無くなってもいい」と思えるので放置成功率が高い。 |

| 100万円 |

約 600万円 (+500万) |

約 2,000万円 (+1,900万) |

金額がデカすぎて、日々の変動で仕事が手につかなくなる。 |

数字だけ見れば「絶対に100万円でTQQQをやるべき」に見えます。

ですが、ここには「暴落時のメンタル」が考慮されていません。

💡 金額が増えると変わる「地獄の景色」

もし「-50%の大暴落」が起きた時、あなたの資産はどう見えるでしょうか?

| 投資額 | 暴落時の評価額 | あなたの心理状態 |

| 10万円の場合 |

5万円になる (-5万円) |

「まあ、飲み代数回分だし、戻るまで待つか」 👉 放置継続(成功) |

| 100万円の場合 |

50万円になる (-50万円) |

「50万円も消えた…!これ以上減る前に売らなきゃ!」 👉 狼狽売り(失敗) |

⚠️ 特にTQQQ(3倍)の場合

TQQQで100万円運用している時に暴落が起きると、一瞬で「資産が20万円(-80万円)」になることもあります。

80万円という大金を失う恐怖に耐え、売らずに持ち続けられる人はごく少数です。

結論:

-

10万円なら: TQQQでもレバナスでも、放置できる可能性が高い。

-

100万円なら: TQQQは危険すぎる。レバナス(2倍)でも相当な覚悟が必要。

金額が大きくなればなるほど、理論通りのリターンを得る難易度(握力)は跳ね上がります。

「最悪ゼロになっても、まあいいか」と笑える金額。それが、あなたがレバレッジ投資に回していい上限額です。

積立 vs 一括 vs 放置──レバナス・TQQQならどれが正解?

レバナスやTQQQに興味を持ったとき、迷うのがこの3つの選択肢です。

-

少額をコツコツ積み立てるべきか

-

安いと思ったタイミングで一括投資か

-

最初に入れて、あとは完全放置でOKか

結論から言えば、「3倍のTQQQをやるなら積立が安全、2倍のレバナスなら放置もアリ」というように、商品によって相性の良い戦略が異なります。

🔁 投資スタイル別 比較表(レバレッジ商品版)

| 項目 | メリット・デメリット | TQQQとの相性 |

|

積立投資 (毎月定額) |

✅ リスク分散効果が最強 ❌ 暴騰時の利益は一括に劣る |

【相性:◎】 激しい値動きを味方にできるため、TQQQなら積立が最も生存率が高い。 |

|

一括投資 (タイミング) |

✅ 底値で買えば爆益 ❌ 天井で買うと数年含み損 |

【相性:△】 プロでも底値を当てるのは困難。「落ちるナイフ」を掴むリスク大。 |

|

放置 (ガチホ) |

✅ ストレスフリー・手間なし ❌ 暴落時に何もできない |

【相性:⚠】 レバナスはOKだが、TQQQの放置は「資産消滅」のリスクがあるため要注意。 |

💡 FP視点でのアドバイス

- 積立(ドルコスト平均法)

「TQQQ」のような超・ハイリスク商品こそ、積立が輝きます。暴落時にたくさんの口数を買えるため、回復局面での戻りが早くなるからです。

- 放置(今回の検証テーマ)

「レバナス」は攻守のバランスが良いので放置に向いていますが、「TQQQ」の完全放置はギャンブル要素が非常に高くなります。「10万円だから無くなってもいい」と割り切れる場合のみ、TQQQの放置を選択肢に入れてください。

どの方法を選ぶかに正解はありませんが、「3倍レバレッジ(TQQQ)を一括で高値掴みして放置すること」だけは避けるのが、退場しないための鉄則です。

レバナス・TQQQの長期保有リスクは?

レバナス・TQQQの長期保有リスクは?初心者が避けたい落とし穴

長期で持ち続けるうえで、絶対に見落としてはいけないリスクが2つあります。

特に3倍のTQQQでは、このリスクが牙を剥き、気づかないうちに資産を食い尽くすことがあります。

-

日々の変動によってリターンが強制的に削られる「逓減(ていげん)効果」

-

ボディブローのように効いてくる「信託報酬(保有コスト)」

リスク①:逓減効果(横ばい相場の罠)

レバレッジ型商品は、上がったり下がったり(ボックス相場)を繰り返すと、指数そのものは変わらなくても、資産だけが減っていく「数学的な弱点」があります。

📊 【衝撃】上げ下げを繰り返した場合の資産減少

(指数が+10%、-10%を繰り返した場合のイメージ)

| 動き | 指数 (1倍) | レバナス (2倍) | TQQQ (3倍) |

| スタート | 100 | 100 | 100 |

| 上昇時 | 110 (+10%) | 120 (+20%) | 130 (+30%) |

| 下落時 | 99 (-1%) | 96 (-4%) | 91 (-9%) |

👉 ここが恐怖のポイント

指数は「-1%」のマイナスで済んでいますが、レバナスは「-4%」、TQQQに至っては「-9%」も資産が削られています。

TQQQはレバナスのさらに倍以上のスピードで資産が溶けていくため、「株価は元の値段に戻ったのに、俺のTQQQは含み損のまま」という現象が頻発します。

リスク②:信託報酬と隠れコスト

レバレッジ商品は、運用管理費用(信託報酬)も割高です。

| 商品名 | 信託報酬 (年率) | 備考 |

| iFreeレバレッジ NASDAQ100 | 0.99% | インデックス投信の約10倍のコスト |

| TQQQ (米国ETF) | 0.95% | 見かけは同じだが、「金利コスト」が高い |

| eMAXIS Slim 米国株式 | 0.093% | 圧倒的な低コスト |

⚠ TQQQの「見えないコスト」に注意

表の信託報酬(0.95%)に加え、TQQQのような3倍商品は、裏側でデリバティブ取引を行うための「金利コスト(調達コスト)」がかかっています。

米国の金利が高い時期は、この隠れコストがリターンをさらに押し下げる要因になります。

このように、レバナスやTQQQは“放っておけば勝手に増える”という単純なインデックス投資とは別物です。

「ヨコヨコ相場ではTQQQが自滅していく」ことを理解した上で、次は実際に大暴落が起きたときにどうなったかを見ていきましょう。

過去の暴落時にレバナスとTQQQはどう動いた?

「上がれば天国、下がれば地獄。」

レバレッジ型商品は、暴落時には想像を絶するスピードで資産が溶けていきます。

ここでは、実際の急落局面で「2倍(レバナス)」と「3倍(TQQQ)」にどれだけの差が出たのかを見てみましょう。

事例①:コロナショック(2020年2〜3月)

一瞬で世界中の株価が急落した「短期決戦」の暴落です。

| 指標 | 約1カ月の下落幅 | 資産の状況(イメージ) |

| NASDAQ100 | 約 ▲28% | 100万円 👉 72万円 |

| レバナス(2倍) | 約 ▲50% | 100万円 👉 50万円 |

| TQQQ(3倍) | 約 ▲70% | 100万円 👉 30万円 |

👉 TQQQの恐怖

わずか1カ月で、TQQQは資産の7割が消し飛びました。

「100万円が30万円になる」という恐怖の中で、冷静にホールド(ガチホ)し続けられる精神力があるか? 多くの人がここで脱落しました。

事例②:インフレ+利上げショック(2022年1月〜)

ズルズルと下落が長引いた、レバレッジ商品にとって最悪のパターンの暴落です。

| 指標 | 最大下落率 | 回復の難易度 |

| NASDAQ100 | 約 ▲33% | 放っておけば戻るレベル |

| レバナス(2倍) | 約 ▲62% | 半値以下だが、数年で回復可能 |

| TQQQ(3倍) | 約 ▲81% | 壊滅的(瀕死) |

👉 「-80%」からの生還は困難

ここが最も重要なポイントです。

資産が80%減る(5分の1になる)と、元の金額に戻すためには「+400%(5倍)」の上昇が必要になります。

2022年の暴落において、TQQQはこの「死のライン」に達してしまい、回復までにレバナス以上に長い年月を要することになりました。

💡 レバナス・TQQQ暴落時の教訓

-

下落スピード: TQQQは「ジェットコースター」ではなく「フリーフォール」です。

-

回復の壁: TQQQは深く落ちすぎるため、その後の上昇相場が来ても、なかなかプラス圏に浮上できません。

-

結論: 「完全放置」で生き残れる確率は、TQQQよりもレバナスの方が圧倒的に高いと言えます。

レバナス・TQQQは新NISAやiDeCoで買える?

「NISAの非課税枠を使って、税金を払わずに億り人になりたい!」

そう考えるのは当然ですが、実は「レバナス」と「TQQQ」で、制度の扱いが天と地ほど違います。

🔍 現在の取り扱い状況(2026年1月時点)

| 制度 | レバナス(2倍) | TQQQ(3倍) | 理由・補足 |

|

新NISA (つみたて投資枠) |

❌ 不可 | ❌ 不可 | 金融庁の基準(長期・積立・分散)を満たさないため。 |

|

新NISA (成長投資枠) |

✅ 購入可能 | ❌ 不可 |

ここが決定的な差です。 日本の投資信託であるレバナスは対象ですが、レバレッジ型米国ETF(TQQQ)は除外されています。 |

|

iDeCo (確定拠出年金) |

❌ 不可 | ❌ 不可 | 老後資金を守る制度のため、ハイリスク商品は対象外。 |

※一部の証券会社や商品によっては取り扱いが異なる場合がありますが、王道の「iFreeレバレッジ NASDAQ100」は成長投資枠の対象です。

📌 「TQQQ」がNISAで買えない理由

新NISAのルールでは、「デリバティブ取引を用いたレバレッジ型ETF(米国株など)」は、長期資産形成に不向きとして除外されました。そのため、TQQQを買うなら必ず「特定口座(課税口座)」となり、利益に対して約20%の税金がかかります。

✅ FP視点からの「NISAレバナス」注意点

「レバナスならNISAで税金ゼロ!最強じゃん!」と思うかもしれませんが、落とし穴もあります。

- 「損益通算」ができない

NISA口座で大暴落して損切りしても、他の口座の利益と相殺(税金の還付)ができません。負けた時のダメージはNISAの方が大きいのです。

- 枠の無駄遣い

一度売却すると、その年の非課税枠は復活しません。短期売買を繰り返すと、貴重な1800万円の枠をすぐに使い切ってしまいます。

結論:

-

税金面では「レバナス」が圧倒的有利。

-

ただし、NISA枠を使うなら「10年以上ガチホする覚悟」で買わないと、逆に損をする制度設計になっています。

レバナス・TQQQの口コミ・評価|「億り人」への天国と地獄

SNSや掲示板を見ると、レバナス(2倍)とTQQQ(3倍)では、投資家の「叫び声」の質が全く異なります。

ここでは、上昇相場の「天国」と、暴落相場の「地獄」のリアルな声を紹介します。

📈 成功談(上昇局面での声)

レバナス派(2倍): 「2020年から積立放置。S&P500より明らかに増えるペースが速い。2倍でも十分に『お金持ち』になれる実感がある。」(ブログより)

TQQQ派(3倍): 「TQQQの上昇力はバグってる。1日で給料分増えた日もあって脳汁が出た。このままいけば最短でFIREできそう。」(Xより)

共通の声: 「余剰資金(10万円程度)で遊ぶ分には、これ以上面白いおもちゃはない。宝くじを買うよりよっぽど夢がある。」

📉 後悔談(下落・暴落局面)

レバナス派(2倍): 「資産が半分(-50%)になった時は吐きそうだった。でも、まだ半分残っているから…と自分に言い聞かせて耐えている。」(掲示板より)

TQQQ派(3倍): 「-80%を超えたあたりで心が折れて損切りした。残ったのは数万円だけ。もっと早く逃げておけばよかった…」(Xより) 「夜中に何度も起きて株価チェックしてしまう。仕事中も気になって集中できず、メンタルが崩壊した。」(YouTubeコメント)

💬 FP視点での分析

口コミから分かる決定的な違いは、「生活への支障レベル」です。

-

レバナス: 「辛いけど、何とか耐えられる」レベル。

-

TQQQ: 「生活リズムや精神衛生が破壊される」レベル。

「自分のお金で、どこまでの恐怖なら耐えられるか」。

その答えが出るのは、シミュレーション画面ではなく、実際に資産が溶けていくスマホ画面を見た時だけです。

だからこそ、最初は「無くなっても笑える金額(10万円)」で始めることを強く推奨します。

FPの視点で見る「レバナス」と「TQQQ」の最適な使い分け

ここまで比較してきましたが、FPとしての結論は明確です。

「放置するならレバナス。TQQQは“劇薬”として扱うこと。」

両者は似て非なるものです。

それぞれの特性に合わせた「最適な付き合い方」を提案します。

🧭 基本スタンスの比較

| 項目 | レバナス (2倍) | TQQQ (3倍) |

| 役割 |

準主力(サテライト) 資産全体の10〜20%程度 |

遊び枠(宝くじ) 資産全体の5%以下、または「捨て金」 |

| 投資期間 |

長期放置 OK 10年単位で持ち続けられる設計 |

中短期 or 超長期 こまめな利確が必要。放置なら「ゼロになってもいい覚悟」が必須 |

| 買い方 |

積立 or 一括 どちらでも機能する |

積立 推奨 一括はタイミングのリスクが高すぎる |

✅ FP山本が提案する「必勝ルール」

1. レバナスの場合:「コア資産」の横に添える

S&P500や全世界株式(オルカン)で土台を作りつつ、アクセル役としてレバナスを加えるのが王道です。

- 例:オルカン80% + レバナス20%これなら、レバナスが半値になっても資産全体へのダメージは軽微(-10%程度)で済みます。

2. TQQQの場合:「元本回収」を最優先する

3倍のボラティリティは、含み益を一瞬で消し去ります。

- ルール例:「資産が2倍になったら、元本分だけ売却する」これを徹底すれば、あとは「タダで手に入れたポジション」なので、精神的余裕を持って(ゼロになっても痛くない状態で)無限に放置できます。

💡 絶対におすすめしないスタンス

- 「老後資金」をTQQQに突っ込む出口(60歳時点)で暴落が来たら、老後設計がすべて破綻します。

- 新NISA枠を埋めたいからといって無理をするレバナスは成長投資枠で買えますが、無理に枠を埋めるために買う商品ではありません。あくまで「余剰資金」の範囲で。

- TQQQを一括投資して、睡眠時間を削る投資のために健康や本業がおろそかになっては本末転倒です。

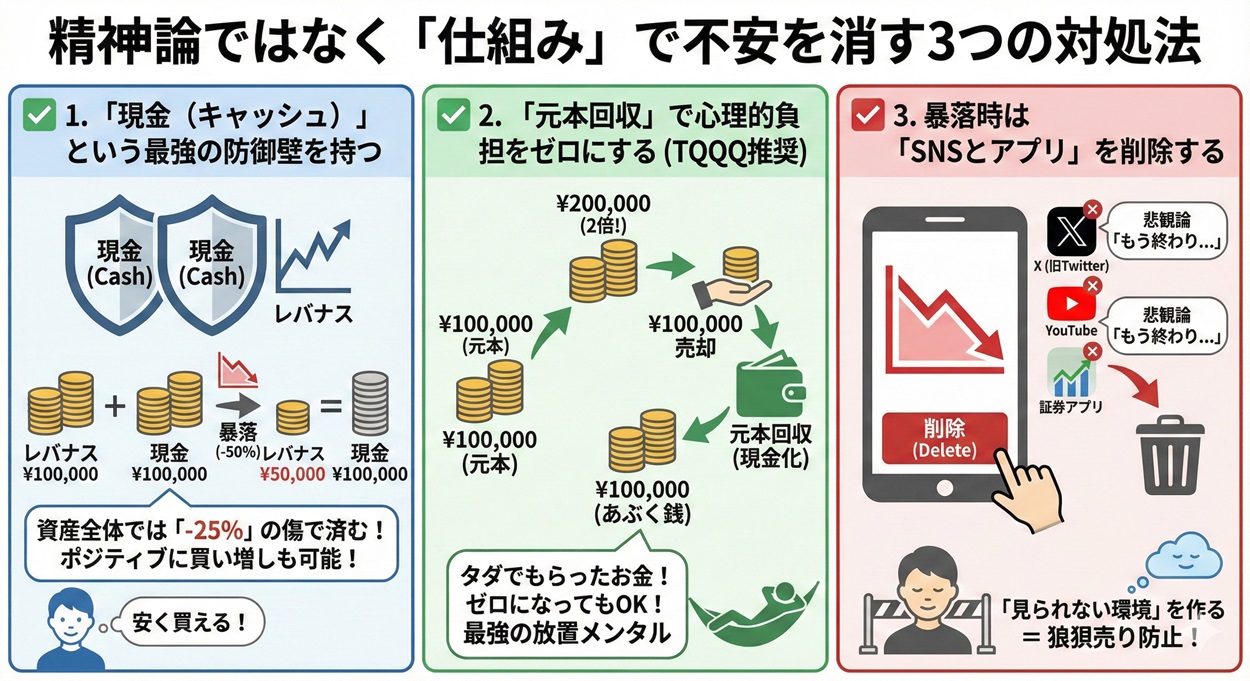

FP直伝!完全放置に不安がある場合の対処法

「長期で放置するつもりだったのに、値動きが気になって仕事が手につかない…」

特にTQQQのような3倍商品を持っていると、暴落時には生存本能が「逃げろ!」とアラートを鳴らすため、放置すること自体が苦行になります。

ここでは、精神論ではなく「仕組み」で不安を消す3つの対処法を紹介します。

放置投資に必要なのは「勇気」ではなく、「感情を挟まないルール」です。

これらが実践できない金額(ソワソワしてしまう金額)なら、それはあなたにとって「リスクの取りすぎ」のサインです。今すぐポジションを落としましょう。

レバナス・TQQQをやめた人・損切りした人の理由とは?

「長期で放置すれば勝てる」と頭では分かっていても、現実には途中で耐えきれずに売却(退場)してしまった人が山ほどいます。

特にTQQQの脱落率は異常に高いのが特徴です。

実際にやめた人たちの「敗因」を冷静に見ていきましょう。

🔻 主な損切り・撤退理由(2倍と3倍の違い)

| 理由 | 説明 |

|

恐怖に負けた (特にTQQQ) |

「資産が毎日10万円ずつ減っていく」という現実に耐えられず、夜も眠れなくなり、精神安定のために底値で売ってしまった。 |

| 生活資金が必要になった | 「余剰資金」のつもりだったが、結婚・住宅購入・教育費などで急に現金が必要になり、暴落中で含み損の状態でも泣く泣く売却した。 |

| 「機会損失」への焦り | 暴落後の回復期(ヨコヨコ相場)において、S&P500は戻しているのに、レバナスやTQQQだけが戻らない状況にイライラして手放した。 |

💬 やめた人のリアルな声(脱落者の証言)

- TQQQで失敗(30代男性)「仕事中もトイレで株価をチェックしてしまい、本業に支障が出た。スマホを見るのをやめたくて、全額損切りした。今はS&P500だけで平和に暮らしている。」

- レバナスで失敗(40代主婦)「SNSの『爆益』報告に焦って高値で一括投資してしまった。下がった時に買い増す資金もなく、ただ減っていく数字を見るのが辛かった。」

📌 続けるかやめるか迷ったら…

- 「損切り」=「失敗」ではありません。もし、投資のせいで睡眠不足になったり、家族に当たってしまったりしているなら、それは明らかに「リスク許容度オーバー」です。

- 一度リセットする勇気無理に続けず、一度すべて売却(または半分売却)して、S&P500などの低リスク商品に乗り換えるのも立派な戦略です。

市場から完全に退場(二度と投資しない)さえしなければ、何度でもやり直しはききます。

自分に合わない「劇薬」からは、早めに距離を置くのも賢い選択です。

「10年後に笑う人」が共通してやっていることとは?

「レバレッジ投資は危険だ」と言われる中で、長期的に大きな資産を築き、最後に笑っている人たちには、明確な共通点があります。

それは、相場の天才だったわけでも、運が良かったわけでもありません。

ただ「2つの鉄則」を機械的に守り続けただけです。

共通点①:暴落時こそ「思考停止」で買い続けた

レバナスやTQQQで勝つための最大のポイントは、「みんなが恐怖で逃げ出す暴落時に、淡々と買っていたかどうか」です。

-

敗者: 暴落して資産が半値になった恐怖で、積立を停止・売却してしまった。

-

勝者: 「今がバーゲンセールだ」と割り切り、含み損を無視して買い続けた(あるいは放置し続けた)。

特にTQQQのような激しい商品は、暴落時の安値で仕込めた分が、後の上昇相場で「爆発的な利益の源泉」になります。 「感情を捨てて、ルール通りに継続する力」。これこそが、億り人への唯一のパスポートです。

共通点②:レバナスはあくまで「スパイス」だと理解している

10年後に笑っている人は、「全財産をレバレッジに賭ける」ようなギャンブルをしていません。

-

コア資産(守り): S&P500、オルカン、現金など(資産の8割)

-

サテライト資産(攻め): レバナス、TQQQ(資産の2割)

このバランスが保たれているからこそ、レバナスが大暴落しても「まあ、資産の一部だし」と余裕を持って静観でき、結果的に「市場に居続ける(退場しない)」ことができたのです。

結論:必要なのは「才能」ではなく「自分軸」 特別な知識は必要ありません。 「暴落はチャンス」「全ツッパしない」というシンプルなルールを、10年間守り抜く「自分軸(胆力)」さえあれば、あなたも10年後に笑っている側の人間になれるはずです。

よくある質問Q&A10選

Q1. レバナスに10万円だけ投資しても意味はありますか?

A. はい、大いにあります。 10万円なら最悪ゼロになっても生活は破綻しませんし、うまくいけば数倍〜10倍になる夢があります。「宝くじを買う代わり」としての投資先としては、非常に理にかなった金額です。

Q2. レバナスは長期で本当に増えるのでしょうか?

A. 過去の歴史を見る限り、NASDAQ100は右肩上がりを続けており、増える可能性は高いです。ただし、途中で「-50%〜-80%」の暴落が必ず来るため、そこで売らずに耐えられた人だけが果実を得られます。

Q3. NISAやiDeCoでレバナスは買えますか?

A.

-

新NISA(成長投資枠): 「iFreeレバレッジ NASDAQ100」などの投資信託は購入可能です。(※TQQQは対象外です)

-

新NISA(つみたて投資枠): 購入できません。

-

iDeCo: 原則として購入できません。

Q4. TQQQとレバナス、どちらが良いですか?

A. 「放置」するならレバナス(2倍)を推奨します。 TQQQ(3倍)はリターンこそ最強ですが、暴落時のダメージが深すぎて回復不能になるリスクや、早期償還(ファンド消滅)のリスクが高いため、上級者向けです。

Q5. レバナスを完全放置しても大丈夫ですか?

A. レバナス(2倍)なら、10年単位の放置も選択肢に入ります。ただし、TQQQ(3倍)の完全放置は「資産が消滅するリスク」があるため、定期的な生存確認をおすすめします。

Q6. レバナスの積立は毎月いくらが妥当ですか?

A. 「無くなっても痛くない金額」が鉄則です。 年収にもよりますが、月1万円〜3万円程度が現実的でしょう。生活費を削ってまでやる投資ではありません。

Q7. 逓減(ていげん)効果とは何ですか?

A. 相場が上がったり下がったり(ヨコヨコ)を繰り返すと、指数そのものは変わっていなくても、資産だけが徐々に減っていく現象です。倍率が高いTQQQほど、この「減り」が早くなります。

Q8. 「下がると2倍」なら、安く買えて有利なのでは?

A. 積立投資ならその通りですが、一括投資の場合は不利に働きます。 一度資産が半値(50万円)になると、そこから元本(100万円)に戻すには「2倍(+100%)」の上昇が必要になるため、回復のハードルが上がってしまうからです。

Q9. レバナスで失敗する人の特徴は?

A. 「高値で一括投資して、暴落で狼狽売りする人」です。 SNSで話題になっている時(天井付近)に焦って買い、暴落の恐怖に耐えられず底値で売ってしまうのが、典型的な負けパターンです。

Q10. 10年レバナスを保有し続けていたら、どうなりますか?

A. 未来は誰にも分かりませんが、過去のデータでは「S&P500を大きく上回るリターン」を出しています。 ただし、「途中で資産が半分になる時期」が必ずあるはずです。それを乗り越える覚悟があれば、10年後には笑っている可能性が高いでしょう。

レバナスとTQQQ、10万円放置で億り人は可能?10年後の破壊的リターンを徹底比較!のまとめ

📌FPからのワンポイントアドバイス

レバナスやTQQQに「10万円だけ」投資する――。 金額は小さくても、ジェットコースターのような値動きを前にして不安を感じるのは自然なことです。

だからこそ大切なのは、SNSの「億り人」の声に流されるのではなく、「自分の許容範囲で、自分の意志で決めた」という事実です。

-

「話題だから買う」のではなく、「リスクを承知で夢を買う」

-

「他人が儲けているから」ではなく、「自分はこの金額なら失っても笑えるから」

この「自分軸」さえあれば、たとえ暴落が来ても、他人のせいにせず冷静に対処できるはずです。 投資における本当の勝利とは、最高値で売ることではありません。「どんな相場でも市場から退場せず、生き残り続けること」です。 まずは10万円というチケットで、このスリリングな市場への第一歩を踏み出してみてください。

【本記事の関連ハッシュタグ】