本記事では、「2025年のメキシコ経済は今後どう変わるのか?」をテーマに、注目される成長の原動力と新たなリスクについて詳しく解説していきます。

特に影響が大きいのが、再びホワイトハウスに戻ったトランプ政権の政策変更です。移民や貿易、USMCAを巡る動きは、メキシコ経済に直接的な波紋を与える可能性があります。

加えて、人口動態や製造業の構造転換、外資の投資判断といった多面的な観点から、2025年という節目の年におけるメキシコの立ち位置を冷静に分析します。中長期での投資判断や経済展望のぜひ参考にされてください。

-

メキシコ経済は今後も人口と製造業が強み

-

2025年の米政権交代で通商リスクが再燃

-

トランプ氏再登場が経済に不安定要因をもたらす

-

対米依存を脱し内需強化が課題となる

メキシコ経済の今後をどう見るか?【2025年の注目ポイント】

GDP成長率と経済成長率の最新予測と成長のカギ

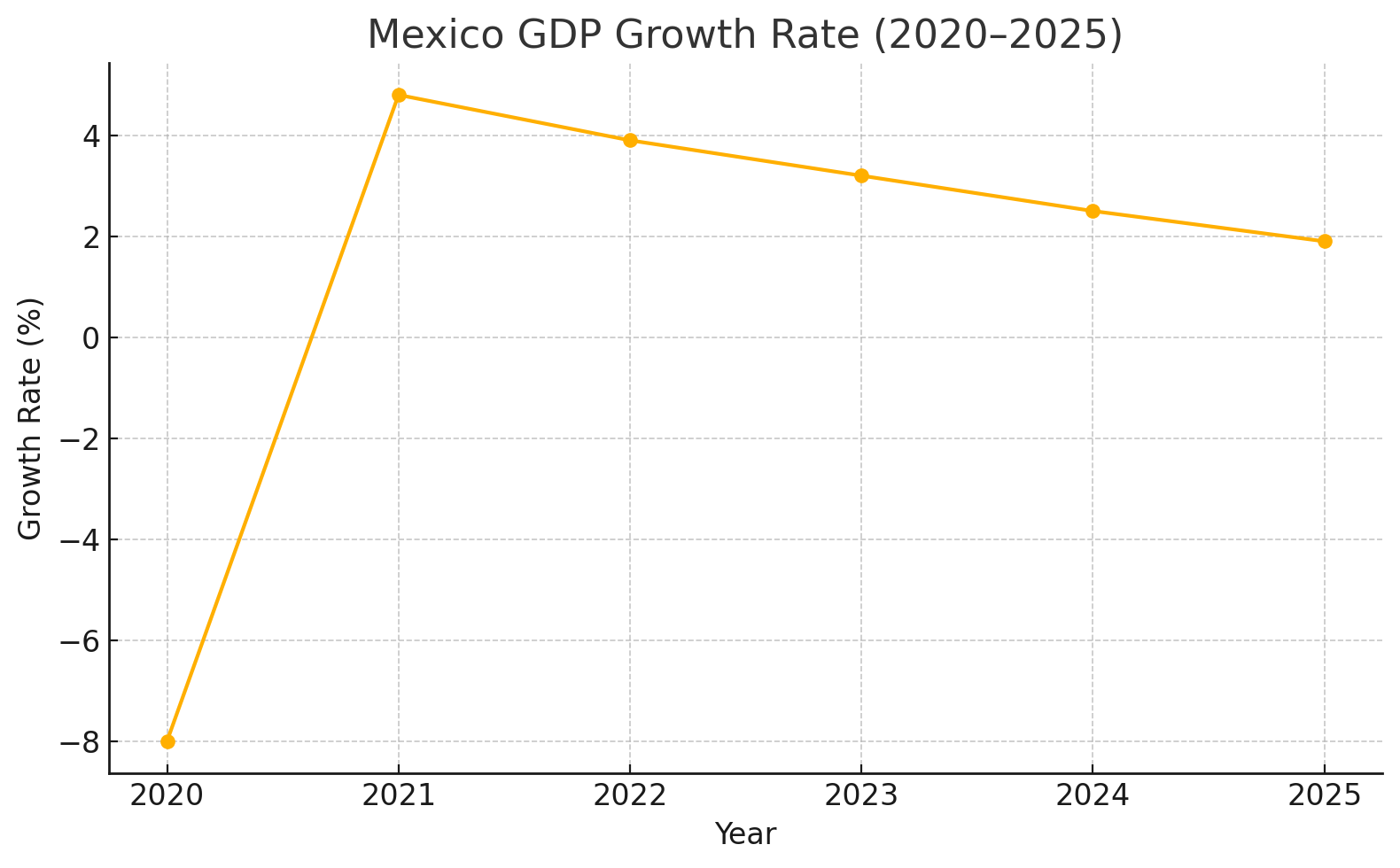

2025年のメキシコ経済は、慎重な見通しのもとでGDP成長率が1.5〜2.3%と予測されています。

これは2024年よりやや減速した水準であり、外需の鈍化やアメリカ経済の不透明感が影響しています。

政府はこの数値を「堅調」と評価していますが、注目すべきは経済成長率の内訳です。

製造業や輸出に依存した外需主導型から、国内消費と設備投資を軸とした内需拡大型への移行が進められています。

こうした転換の鍵を握るのが、ニアショアリングを背景とした外資製造業の集積と、賃金上昇に伴う消費の活性化です。

一方で、インフラの老朽化や治安問題が成長を妨げる懸念も根強く、安定成長には構造改革と投資環境の改善が不可欠です。

📊 メキシコのGDP成長率推移(2020〜2025年予測)

参考:Reuters「Mexico lowers 2025 growth forecast to still rosy 1.5%-2.3%」

メキシコの主力産業と今後の展望

メキシコの主力産業は、自動車・電気機器・農産物・エネルギーなど多岐にわたります。

とくにアメリカ向けの自動車・部品の輸出が経済の柱となっており、これはGDPの大部分を構成する重要なセクターです。

現在注目されているのは、「脱中国」の動きの中で、メキシコが代替生産拠点として存在感を増していることです。

アジアからのリスク回避を図る欧米企業が、距離的・物流的メリットのあるメキシコへの投資を拡大しています。

ただし、製造業に過度に依存した経済構造にはリスクもあります。

例えば、EV化の波に乗り遅れれば、既存のサプライチェーンは淘汰されかねません。

技術革新への対応と高度人材の育成が、今後の競争力維持に直結します。

インフレ率と政策金利の動向

近年のメキシコは世界的なインフレ圧力の影響を強く受け、2022年にはインフレ率が8%を超える局面もありました。

ですが、2024年以降は徐々に沈静化し、2025年のインフレ率は4%前後に落ち着く見通しです。

これに伴い、メキシコ中央銀行(Banxico)は段階的な利下げを進めており、政策金利は2025年中に10.5%→9.0%程度まで下がると予測されています。

これにより企業の借入コストは低下し、民間投資や消費活動の活性化が期待されています。

一方で、金利引き下げが進むとメキシコペソが売られる圧力も強まるため、為替相場の安定と金融政策のバランスが今後の焦点となります。

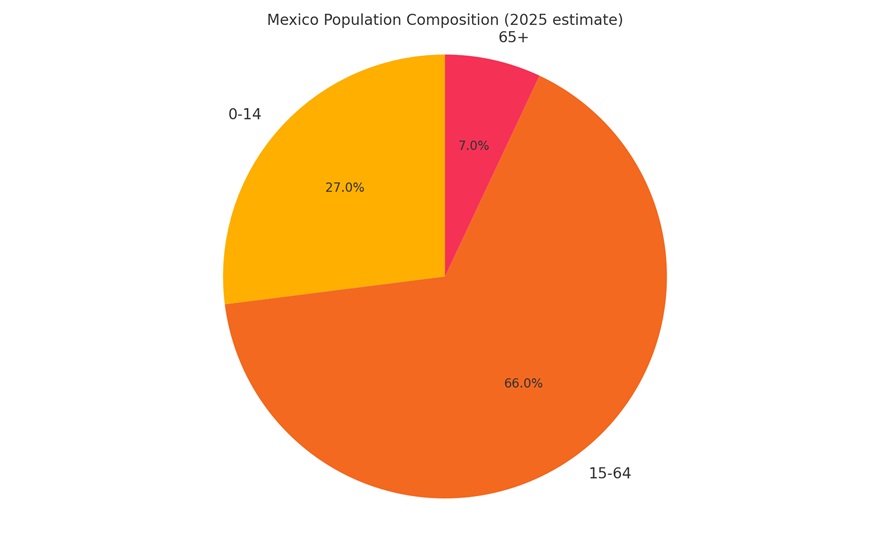

若年人口と内需拡大の可能性

メキシコは平均年齢が29歳と非常に若い人口構成を持つ国であり、今後も生産年齢人口の増加が期待されています。

▼メキシコの人口構成(2025年推定)

これは先進国の多くが高齢化に直面している中で、圧倒的な経済的アドバンテージとなり得ます。

若年層の増加により、住宅・教育・小売・レジャーなどへの消費需要は着実に増えています。

また、SNSやECの利用も活発化しており、内需拡大のドライバーとして都市中間層の台頭が目立っています。

ただし、こうした「人口ボーナス」を実際の経済成長につなげるには、教育・職業訓練・医療インフラなど、社会基盤への投資が前提条件です。

将来的な中間層化を進めるためにも、政府主導の人的資本形成が今後の課題となります。

輸出先としてのアメリカ依存のリスク

メキシコの輸出の80%以上がアメリカ向けであることは、経済成長のドライバーであると同時に、最大のリスク要因でもあります。

米国景気の変動に強く影響される構造は、トランプ政権下での関税強化やサプライチェーン再編などでも顕在化しました。

この依存度の高さは、企業の投資判断や雇用状況にも直結します。

特に、自動車・鉄鋼・農産品といった米国依存度の高い分野では、政策転換や大統領選の動向が経済不安定要因として常に付きまといます。

今後の対策としては、EUやアジア諸国との経済連携強化や輸出先の多様化が鍵となります。

2025年以降、政府は日EU・CPTPPなど多国間協定を活用しながら、輸出先の地理的偏りを是正する方針を掲げています。

脱中国で注目されるメキシコの製造業

米中対立やサプライチェーンの分断により、製造業の「脱中国」傾向が加速しています。

その代替地としてメキシコが再評価されている理由は明確で、地理的近接性、米国との協定(USMCA)、そしてコスト競争力です。

特に、アメリカ企業だけでなく日本・韓国・ドイツなどのグローバル企業も、メキシコを北米向け生産の拠点として積極的に活用し始めています。

これは新たな直接投資(FDI)を生み出し、雇用創出や税収拡大につながっています。

ですが同時に、電力インフラの脆弱性や物流のボトルネック、治安の不安定さなど、製造業拡大の“足かせ”も残っています。

2025年の中長期成長戦略としては、サプライチェーンの信頼性と持続可能性を高める政策支援が不可欠です。

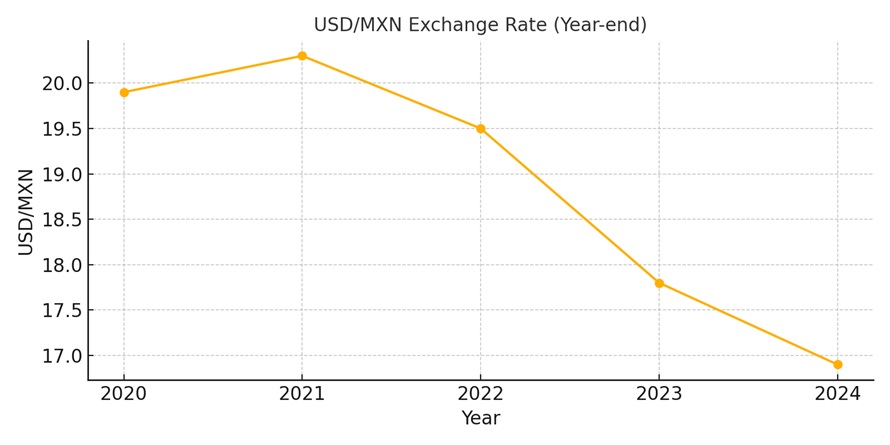

メキシコペソの為替リスクと今後の見通し

メキシコペソ(MXN)は2024年にかけて比較的堅調な動きを見せましたが、2025年は米国の金利政策や国内の政治不確実性により、変動リスクが高まると見られています。

特に注目すべきは、メキシコ中央銀行の利下げ姿勢です。

政策金利が下がれば当然、金利差を求めて流入していた投資資金が流出しやすくなり、ペソ安が進行する可能性があります。

また、トランプ前大統領の再登場が現実味を帯びる中、メキシコに対する政治的圧力が強まれば通貨もネガティブに反応する恐れがあります。

▲ USD/MXN 為替レートの推移(2020〜2024年年末)

為替変動が実体経済に与える影響は大きく、輸出競争力にとってはプラスに働く一方、輸入インフレや外貨建て債務返済にはマイナスです。

特に、エネルギーや機械設備の多くを輸入に依存するメキシコにとっては、為替リスク管理が企業活動の安定性に直結します。

政治の安定性とビジネス環境への影響

メキシコは、2024年に次期大統領選を終えたばかりで、2025年は新政権による経済・社会政策の方向性が問われる年となります。

前政権におけるインフラ投資や治安対策は一定の成果を上げたものの、企業側の課題意識は依然として高く、汚職・法制度の不透明さ・地域間格差が投資判断に影響しています。

政治の安定性は、外資企業の進出・拡張を判断する上で最重要の要素のひとつです。

現政権が国際協調姿勢を維持し、エネルギー政策や規制の透明性を確保できるかどうかは、2025年以降のメキシコ経済にとって大きな信認材料となります。

さらに、北米自由貿易協定(USMCA)の再交渉が視野に入るタイミングでもあり、対米関係が政治リスクとして顕在化する可能性も無視できません。

トランプ氏の再選が現実となれば、再び一方的な関税措置や国境強化政策が議論される可能性があり、これはメキシコ経済全体に波及する重大リスクです。

日本企業の進出と経済パートナーシップ

近年、メキシコは日本企業にとっても重要な戦略拠点のひとつとなっています。

特に自動車・電機・物流関連の製造業を中心に、進出企業は累計1,200社を超えています。

これは北米市場への輸出拠点としての地理的優位性に加え、EPA(日墨経済連携協定)による関税メリットが背景にあります。

2025年以降も、脱中国の流れやサプライチェーンの多様化が進む中で、日本からの直接投資(FDI)の増加が期待される状況にあります。

現地パートナーとの合弁、産業団地の開発、港湾物流の改善など、官民連携による中長期プロジェクトも活発化しています。

一方で、治安・インフラ・制度面のリスクは依然として存在し、進出企業にはリスク管理と現地理解の深さが求められます。

特に2025年は政権移行後の制度変更や為替リスクへの対応力が、企業の業績に直結する局面になりそうです。

日本政府も「自由で開かれたインド太平洋」構想の中でメキシコとの経済協力を重視しており、経済パートナーとしての関係は今後さらに深まることが予想されます。

トランプ政策はメキシコ経済にどう影響する?【過去とこれから】

NAFTAからUSMCAへの移行と経済的変化

トランプ前大統領が主導したNAFTA(北米自由貿易協定)の再交渉は、メキシコ経済にとって大きな転機となりました。

2018年に合意されたUSMCA(米国・メキシコ・カナダ協定)は、これまでの自由貿易路線を一部見直し、自動車原産地規則の厳格化や労働基準の強化が盛り込まれています。

この変更により、メキシコの自動車産業は現地生産比率の引き上げや最低賃金の見直しに対応する必要があり、短期的にはコスト上昇という形で経済に影響を与えました。

一方で、USMCAの再合意によって北米間の貿易ルールが再確認されたことは、長期的にはメキシコの輸出安定に寄与しています。

とくにアメリカ市場に依存する製造業にとっては、制度的な不確実性の解消が投資判断を支える材料となりました。

トランプ政権下の関税政策とその波紋

トランプ政権は、アメリカ第一主義を掲げて貿易赤字の是正を目指し、メキシコにも直接的な圧力を加えました。

象徴的だったのが2019年の対メキシコ関税の脅しで、移民対策が不十分であるとして最大25%の関税を課すと表明したことがあります。

結果的に関税は回避されましたが、これによりメキシコ経済には“政策リスク”という新たな不安材料が刻まれました。

アメリカの政治都合で経済ルールが翻されるリスクは、企業の長期的な投資判断を慎重にさせる要因です。

2025年現在でも、トランプ氏が再び大統領選の有力候補であることから、関税カードの再登場を警戒する声が高まっています。

輸出依存型のメキシコ経済にとって、アメリカの政権交代は重大な変動要因となるでしょう。

自動車産業への圧力とサプライチェーンの再編

メキシコの自動車産業は、トランプ政権の影響を最も強く受けた分野のひとつです。

特に、「メキシコで作ってアメリカで売る」モデルに対して、トランプ氏は繰り返し「雇用の海外流出」と批判し、米国内への回帰(リショアリング)を強く求める姿勢を打ち出しました。

この圧力により、一部の米系自動車メーカーはメキシコでの新規投資を見送り、工場計画を見直す動きが相次ぎました。

また、USMCAでは「自動車部品の75%以上を北米産とすること」「労働者の平均時給を一定以上とすること」などの条件が加えられ、メキシコにとっては生産コストの上昇という形で直接的な影響を受けています。

その一方で、メキシコ国内のサプライチェーンは急速に再編が進んでおり、現地部品調達の比率向上やEV向け部品製造への転換が新たな投資機会となりつつあります。

政策変更はリスクであると同時に、高度化と再構築の契機にもなっているという見方が強まっています。

不法移民・国境問題が経済に与えた影響

トランプ政権時代の大きな争点であった「不法移民」問題は、単なる人道・治安問題にとどまらず、メキシコ経済にも複合的な影響を及ぼしました。

特に、国境の封鎖や越境通商の制限リスクは、輸出入や物流業にとって大きな脅威となりました。

例えば、トランプ政権は移民対策として国境の検問体制を強化し、一時的に貨物通関に大幅な遅延が生じた事例もあります。

これは自動車部品や農産品など、タイムリーな物流が求められる業種にとってコスト増と納期遅延というダブルパンチを引き起こしました。

また、アメリカ国内の移民抑制策によって、メキシコからの送金額(レミッタンス)が不安定化し、国内消費に波及するケースも見られました。

送金はメキシコのGDPの約4%を占める重要な外貨収入であり、その変動はマクロ経済にも影響を及ぼします。

2025年の現在も、移民政策と国境管理は米墨関係のセンシティブな要素であり、突発的な規制強化や政治的発言が経済環境を揺るがすリスクは依然として残っています。

外資系企業の投資判断に変化はあったか?

トランプ政権下での経済政策や移民問題の不透明さは、メキシコへの外資投資の姿勢にも少なからず影響を与えてきました。

実際、2018〜2020年にかけては、外資系企業の投資案件の一部が一時凍結または再検討される動きも見られました。

特に米系企業を中心に、政治リスクや通商ルールの揺れを懸念する声が強まり、新規参入を控える一方で、すでに進出している企業の多くは「撤退よりも慎重な維持・見直し」に留まっていました。

一方、2021年以降は「USMCAの安定化」や「脱中国トレンドの加速」を背景に、再び投資拡大の流れが戻ってきています。

製造業やインフラ、IT、エネルギー関連分野では、ドイツ、日本、韓国など非米系企業の新規投資が活発になりつつあり、“アメリカ以外の外資”の存在感が相対的に増加しているのが特徴です。

今後の課題は、外資を呼び込むだけでなく、長期投資に値するビジネス環境をどれだけ整備できるかにあります。

法制度、治安、税制、インフラ、そして労働力の質とコスト、これらのバランスが中期的な経済成長の成否を分ける要因になるでしょう。

2025年の米国新政権とメキシコ経済のリスク

2025年は、アメリカで新たに発足したトランプ政権の政策運営が本格化する年です。

再びホワイトハウスに戻ったトランプ大統領は、早速「アメリカ第一主義」の強硬な外交・通商路線を再開しており、その余波はすでにメキシコ経済にも及んでいます。

特に懸念されているのは、USMCAの再交渉示唆や、不法移民対策の再強化、対中政策の巻き添えによって、北米のサプライチェーンと労働市場が不安定化することです。

ウォール街や新興国市場では、「メキシコが再び矢面に立たされるのではないか」という見方が支配的で、為替や株式市場のボラティリティが高まる局面も続いています。

また、選挙期間中から強く打ち出されていた「国境の壁再建」や「不法移民ゼロ容認」などの方針が現実の政策として動き出せば、国境管理の強化は越境物流や産業雇用に悪影響を与える可能性が極めて高いと言えます。

2025年のメキシコは、自国の新政権と並行して、アメリカの再トランプ体制への対応力が問われる局面にあります。

通商・外交・治安の三分野において、柔軟かつ先手を打つ対応が、今後の経済の安定成長に直結する年になるでしょう。

米中対立とメキシコの“地政学的立ち位置”

米中対立は、メキシコにとって一見無関係に思える国際問題のようでいて、実際は非常に大きなチャンスとリスクの両方を内包しています。

中国への依存を減らしたいアメリカの思惑と、地理的優位性を持つメキシコの供給力が結びついた結果、“脱中国”戦略の受け皿として注目されてきたのがメキシコです。

特に2022年以降、サプライチェーンの地理的再編成(ニアショアリング)が進む中で、メキシコはアメリカとの輸送コストや時間の削減において圧倒的なアドバンテージを誇ります。

これにより、電子部品・医薬品・精密機器などの分野での生産移転先としての評価が上昇しています。

一方で、アメリカが対中国の関税や制裁を強化する中で、中国企業がメキシコを“抜け道”として利用する懸念も出てきており、政治的に挟まれるリスクも無視できません。

アメリカの政策に歩調を合わせる一方で、中国との貿易・投資関係をいかに維持するかは、メキシコ外交の難所となりそうです。

米国の金利政策がメキシコにもたらす影響

アメリカの金融政策、特にFRBの金利動向は、メキシコ経済にとって為替・資本流入・インフレ率のすべてに直結する重要な要因です。

アメリカが利上げを継続すれば、相対的に魅力の薄くなったメキシコへの投資資金は流出し、ペソ安を引き起こす構造があります。

2025年にかけてFRBが利下げ局面に入る可能性もありますが、そのペースとタイミングによっては、メキシコ中央銀行(Banxico)の金融政策とずれが生じるリスクもあります。

為替安定のために高金利を維持するか、国内景気を重視して利下げに踏み切るか、Banxicoには難しいかじ取りが求められます。

また、アメリカの金融緩和は一見メキシコにとって追い風にも見えますが、通貨変動や投機的資金の流入がボラティリティを高める側面もあり、慎重な対応が求められます。

メキシコ経済において、外的要因に振り回されすぎないマクロ安定策の構築が課題です。

激変する国際環境下でメキシコが取るべき経済対応とは?

2025年の世界経済は、アメリカの政権交代・米中対立の継続・欧州経済の減速・地政学的リスクの多発など、極めて不確実性の高い環境にあります。

こうした中、メキシコに求められるのは短期的な政治変化に左右されない“構造的な強さ”の構築です。

まず重要なのは、輸出先の多様化と内需の強化です。

アメリカ依存から脱するために、EU・アジア諸国との経済連携を強化し、貿易ルートを複線化することが、政治リスク耐性のある経済をつくる第一歩となります。

また、若年人口を活かした内需振興政策(教育、住宅、デジタルインフラ)も、中長期成長には不可欠です。

さらに、法制度・治安・インフラといった“ソフト面”の整備は、外資誘致と国内投資の促進に直結します。

たとえ米国との関係が揺れても、投資先としての信頼性を維持できるよう、透明性と継続性のある政策運営が求められます。

最後に、為替・物価・金利といったマクロ経済の安定を最優先に保つことが、市場の信認を得るうえで最大の防波堤となります。

短期の成長率に一喜一憂せず、「信頼できる国家」としての基盤を着実に築いていくことが、今のメキシコに必要な“経済的体力”と言えるでしょう。

【2025年】メキシコ経済は今後どう変わる?トランプ政策が与える影響とは?のまとめ

最後にこの記事のポイントをまとめました。

【参考】

第一生命研究所「トランプ関税は再び発動間近、メキシコ経済の行方はどうなる?」

Reuters「Mexico lowers 2025 growth forecast to still rosy 1.5%-2.3%」

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】