「日本ではなぜ、お金の教育がほとんど行われてこなかったのか?」世界では当たり前のように学ぶ“お金の扱い方”も、日本では学校・家庭・社会のいずれでも語られることが少なく、結果として「貯金だけ」「投資は怖い」といった考えが根強く残っています。実際に金融庁もこの問題を深刻に捉え、高校生向け教材や動画ガイドなどを公開していますが、現場への浸透にはまだ課題が残っています。

この記事では、2025年時点での日本の「お金の教育」の現状と課題を紐解きながら、実際に何から学べばいいのか?家族や子どもにどのように伝えればよいか?について、わかりやすく解説します。

- 📌日本で「お金の教育」が行われてこなかった背景とその影響がわかる

- 📌金融庁が公開している最新の教材・動画リソースを紹介

- 📌子どもや家庭で始められる実践的な教育アプローチを提案

- 📌学校教育と家庭教育で何ができるかを具体的に学べる

なぜ日本ではお金の教育が進まないのか?【制度と文化のギャップ】

日本人はなぜ“お金の話”を避けるのか?

日本では、「お金の話=下品」「人前でお金を話すのはタブー」といった価値観が根強く残っています。

これは、戦後から続く“美徳とされる価値観”が大きく影響しています。

【背景にある3つの文化的要因】

| 要因 | 内容の概要 |

|---|---|

| ① 謙虚を美徳とする教育 | 「お金の話はがめつい」「欲を見せるのはみっともない」と育てられる |

| ② 収入の話=プライバシー問題 | 「給料を聞く=失礼」という認識が社会全体に浸透 |

| ③ 格差や妬みを回避したい心理 | お金の話をすると嫉妬・対立を生む恐れがあるという無意識の回避行動 |

📌「お金の話は避けるべき」という価値観の根にある3つの心理ブロック

| 心理ブロック | 具体例 |

|---|---|

| 恥ずかしい・見栄を張りたい | 「貯金がないのは恥ずかしいから話せない」 |

| 怒り・嫉妬を避けたい | 「年収が上がった話をすると嫌な顔をされた」 |

| トラブルを避けたい | 「借金の相談をしたら距離を置かれた」 |

学校でお金を教えない根本的な理由とは?

「学校でお金の勉強をした記憶がない」と感じている人は多いのではないでしょうか。

これは偶然ではなく、教育制度の構造そのものに理由があります。

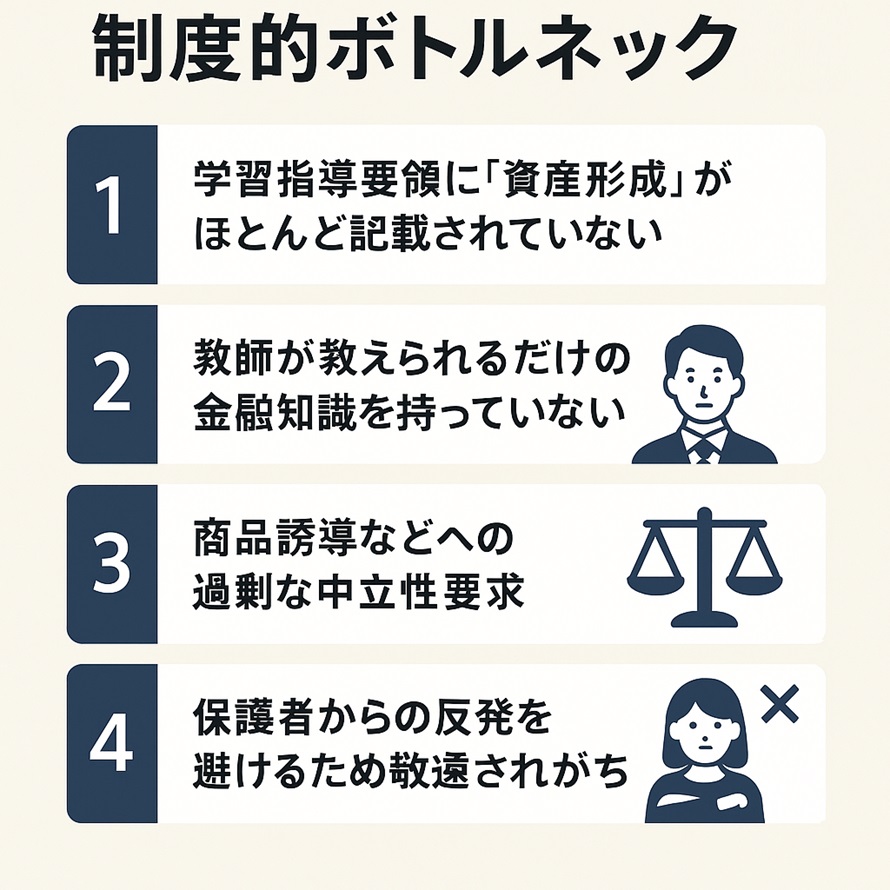

✅ 日本の義務教育でお金を教えない3つの根本要因

| 根本要因 | 説明内容 |

|---|---|

| ① 学習指導要領に基づかない | 文科省のカリキュラムでは、お金の話題は限定的にしか扱われない |

| ② 教師が金銭教育を受けていない | 教員養成課程に「金融リテラシー科目」が存在しない |

| ③ 中立性・公平性の配慮 | 特定の金融商品や投資行動を推奨できないルールに縛られている |

📊なぜ学校ではお金の教育ができないのか?制度的なボトルネック

このように、学校現場では「教えたくても教えられない」というのが実情です。

海外と日本の「お金の授業」の違い

「日本ではお金を教えない」という問題を語る際、比較対象としてよく挙がるのが北米やヨーロッパ諸国の教育スタイルです。

実際、海外では小中学校から“お金と人生”を結びつける教育が進んでいる国が多く、その違いは歴然です。

🌍海外と日本の「お金の授業」の違い

| 項目 | 日本の現状 | アメリカ・北欧などの事例 |

|---|---|---|

| 教育開始年齢 | 高校(家庭科)から一部導入 | 小学校中学年〜必修で導入 |

| 扱う内容 | 倹約・預金・クレカの使い方が中心 | 投資・税金・ローン・起業・人生設計まで広範囲 |

| 授業スタイル | 教科書・一方通行の説明が多い | ゲーム・ディスカッション・模擬投資など体験型 |

| 社会の受け入れ姿勢 | お金=タブー感があり家庭も沈黙しがち | お金=生活に必要な力として家庭でも自然に共有 |

| 指導者の専門性 | 教師の多くが金融教育未経験 | 外部講師・専門研修を経た担当者が多数導入 |

📌 参考:アメリカの「ジュニア・アチーブメント(JA)」では?

-

小学生から経済・起業・税制などを体験学習

-

実際の職業体験や“給与の使い道”を模擬体験できるプログラム

-

民間・政府が協力して資金提供&カリキュラム開発

日本でもようやく「投資を家庭科で教える」動きが始まりましたが、“暮らしに根ざした金銭教育”という点ではまだ遠いのが現実です。

義務教育では何が教えられていないのか?

日本の義務教育では、「お金」にまつわる重要なテーマが意図的に、あるいは結果的に“抜け落ちたまま”です。

特に、将来の生活や資産形成に関わる内容がほとんど触れられていない点は、見過ごせません。

🧾義務教育で“扱われない”主なお金のテーマ一覧

| 教えるべきだったテーマ | 現状の扱い | 実生活での重要度 |

|---|---|---|

| 税金(住民税・所得税など) | ごく一部 | ★★★★★ |

| 社会保険(年金・健康保険など) | ほぼ未扱い | ★★★★★ |

| 資産運用(株・投資信託など) | 高校で一部 | ★★★★☆ |

| 複利の仕組み | 未扱い | ★★★★☆ |

| クレジット・ローンの活用と注意点 | ごく一部 | ★★★★☆ |

| 金融詐欺・トラブル回避法 | 未扱い | ★★★★☆ |

❗️“知っている前提”で社会に出される日本の若者

-

社会人になってから「年金の仕組みがわからない」と戸惑う新卒社員

-

投資を始めようにも「NISA?iDeCo?」と用語すら理解できないまま躊躇する20代

-

契約書やローンの仕組みに無知で、不利な条件に気づけない

こうした声は枚挙にいとまがありません。

制度は変わりつつあっても、学校教育だけでは追いつかない現実がそこにあります。

金融教育が遅れたままだと起こる3つの弊害

金融教育の欠如は、「投資の知識がない」だけにとどまりません。

実際には、日本全体の経済的リスクや格差の拡大にも直結する深刻な問題を生み出しています。

🧨 弊害①:詐欺やトラブルに巻き込まれやすくなる

「うまい話」に警戒できず、詐欺的商法や高リスク商品の“カモ”になりやすくなります。

例:年配層の「年利20%の海外ファンド」に多額投資 → 元本割れで泣き寝入り

出所:消費者庁「高齢者の金融被害に関する実態調査」2024年

🧨 弊害②:「お金の話=タブー」の空気が貧困を再生産

家庭内でお金の話を避ける文化が続くことで、子どもも「考えなくていいもの」と思い込み、世代を超えて知識不足が連鎖します。

🧨 弊害③:将来不安が募る中、何も行動できない若者が増える

「老後が不安」「貯金がない」と言いつつ、投資にも備えにも踏み出せない層が増加。

不安だけが膨らみ、何も変わらない現状に苦しむケースが多くなっています。

📊3つの弊害と社会的影響の流れ図

「親も学んでいないから教えられない」構造的課題

日本における「お金の教育の空白」は、今の子ども世代だけの問題ではありません。

親世代・祖父母世代も“教わった経験がほとんどない”ことが、断絶を生み出しています。

🔁 親が知らないから、子どもにも伝わらない

以下のような知識が親に欠けていると、当然子どもも学ぶ機会を失います。

| 親が知らないこと | 子どもに伝わらないこと |

|---|---|

| 投資信託と預金の違い | リスクとリターンの理解 |

| クレジットとローンの違い | 借金のマネジメントの基本 |

| 税金の仕組み | 手取りや年末調整の理解 |

✅ 出典データ(2023年・15歳対象調査)

金融広報中央委員会による「15歳のお金とくらしに関する知識・行動調査2023年」では、

家庭で「家計や生活設計のことを週1回以上話している」と回答したのは約15%。

一方「月に1回以上」と回答したのは4割弱でした。

この数値は、教育現場や家庭内でお金に触れる機会が極めて限られていることを示しています。

🧩 教育の断絶を防ぐために必要なのは?

-

親自身が金融に関する基礎知識を能動的に学び直すこと

-

家庭内で「お金の話をする時間を意図的に設ける」文化をつくる

-

教室だけでなく、動画・セミナーなど外部教育リソースも活用すること

単に教育制度を整えるだけでは、「教えない親」の自走が前提とされている構造は変わりません。

そのため、家庭と学校、そして外部リソースが連携しながら、教育の断絶を断ち切る仕組みづくりが不可欠です。

お金の話=卑しい?という昭和価値観の残影

かつての日本社会では、「お金の話をするのは卑しい」「品がない」とされる風潮が根強くありました。

この価値観は昭和の労働中心・年功序列社会を背景に形成され、現在も無意識のうちに残っているケースが多く見られます。

📌 昭和的マネー観の特徴

| 昭和的価値観 | 現代に必要な考え方 |

|---|---|

| お金の話をする=ガツガツしている印象 | お金の話は将来設計・生活設計に必要不可欠 |

| 貯金が正義、投資は危険 | 貯蓄と投資を適切に組み合わせることが重要 |

| 給料は右肩上がり | 給与は伸び悩むため、複数の収入源が鍵 |

💡 お金=“感謝の対価”という視点

一方、海外ではお金に対してポジティブなイメージが広がっています。

こうした捉え方が根付くことで、自立や社会貢献と結びついた教育が可能になっています。

🗣️ 学校だけでなく、家庭で変えていくことが大切

昭和的価値観を変えるには、家庭内でのお金の話をタブーにしない空気づくりが重要です。

-

子どもと一緒にレシートを見てみる

-

「働くこと」と「お金を得ること」の関係を話す

-

お小遣い帳の代わりに“使い道を話す時間”を設ける

といった工夫が、次世代の「お金との健全な距離感」を育てる第一歩となります。

お金の失敗は自己責任」という空気の危うさ

現代の日本では、お金に関する失敗やトラブルが起きたときに、「それは自己責任でしょ?」という空気が強く存在しています。

この背景には、以下のような要因が重なっています。

📌 自己責任論が強まった背景

| 背景要因 | 具体的な事例 |

|---|---|

| 社会保障制度の不安定さ | 「老後資金は自分でなんとかしないと」という空気 |

| 投資・保険などの情報が氾濫 | 情報格差による“判断ミス”がすべて個人のせいにされがち |

| お金に関する教育が不十分 | 学ぶ機会が与えられずに失敗し、責められるという構図 |

💡 教育なき“自己責任”はフェアではない

本来、知識や判断力が十分にあってこそ自己責任が成り立つはずです。

ですが現状は「学んでいない」「教わっていない」状態のまま、投資・保険・ローンなどの判断を迫られます。

この構図は以下のようなリスクを生みます。

-

無知なまま高額保険や詐欺的投資に手を出す

-

クレジットカードや奨学金返済で家計が破綻

-

子どもにも「知らないことは悪いこと」という誤解を与える

🎯 「仕組みを教える」ことが再発防止になる

失敗を責めるよりも、なぜ失敗したのか・何を知っていれば防げたのかを共有する教育が必要です。

例:「住宅ローンは固定金利と変動金利どちらが適切か?」を家族で話し合う

こうした知識の“共有”が、個人の責任ではなく社会全体で支える文化につながっていきます。

2025年時点の教育現場での取り組みの実態は?

文部科学省と金融庁の連携により、ここ数年で学校教育における「お金の教育」導入は加速しています。

特に2022年度からの高校家庭科での金融教育義務化が、その象徴的な動きです。

✅ 2025年現在の主な教育施策

| 教育現場の取り組み | 内容 |

|---|---|

| 高校家庭科での「資産形成」授業 | 株式・投資信託・NISA・iDeCoなど基礎用語と制度を学ぶ |

| 金融庁が作成する学習教材・動画の提供 | 「基礎から学べる金融ガイド」やYouTube配信によるリーチ強化 |

| 地方自治体と連携した特別授業・セミナー | 公民館・図書館などでの親子参加型の金融ワークショップなど |

| 教師向けの研修制度導入 | 金融庁や外部FPによる勉強会で「教える人」側の知識底上げを支援 |

📝 実際の授業例

例えば、東京都内の公立高校では以下のような授業が実施されています。

-

【テーマ】「働く・貯める・増やす・備える」人生設計ゲーム

-

【教材】投資信託・NISA制度・キャッシュレス決済の比較表

-

【形式】グループディスカッション+ロールプレイ

これにより、体験的にお金を考える力を養う工夫が進められています。

⚠️ 現場の課題も依然存在

| 課題点 | 実態や懸念 |

|---|---|

| 教える側の知識不足 | 家庭科の先生の中には金融制度に詳しくない人も多い |

| 授業時間の確保が困難 | 他教科との調整により、十分な時間が取れないケースが多い |

| 生徒の理解度のばらつき | 自宅での経験・家庭環境による情報格差が大きい |

| 保護者世代の理解が追いつかない | 家庭内で復習・会話ができないため、実生活への接続が限定的になりがち |

🎯 取り組みを“使える学び”に変えるには?

今後の課題は、制度や単語を「知る」教育から、使いこなす力を「育てる」教育への移行です。

-

「NISAは非課税です」だけでなく、「なぜ非課税にすべきか」「どんなリスクがあるか」まで踏み込む

-

家計シミュレーションを通じて、「自分で考えて選ぶ」トレーニングを授業内に取り入れる

こうした実践型の教育が、ようやく芽を出し始めた2025年。

ですが、まだ「授業がある=十分に学べている」とは言い切れないのが現状です。

*NISAよりもリスクが低いのにリターンが別次元で大きい資産運用法を無料で学べます。

金融庁の教育施策と“本当に使える学び”の選び方

金融庁が進める「金融経済教育」とは?

2025年現在、金融庁が推進する「金融経済教育」は、「人生に必要なお金の知識と判断力を育てる」ことを目的としています。

これは投資教育に限定されず、もっと広い意味での金融との関わり全般をカバーするものです。

✅ 金融経済教育の4つの柱(金融庁が掲げる基本方針)

| 教育領域 | 内容の概要 |

|---|---|

| ① 家計管理 | 収入・支出・貯蓄・借入などの基礎的な金銭管理 |

| ② 生活設計 | ライフイベントに応じた資金計画、保険・年金制度などの理解 |

| ③ 金融商品の理解 | 預貯金、保険、証券、ローンなどの仕組みとリスクの認識 |

| ④ 外部環境の理解 | 経済動向、物価変動、社会保障制度の変化などマクロ的要素への関心 |

🧭 教育の実施主体と連携

| 実施主体 | 主な取り組み内容 |

|---|---|

| 金融庁 | 指導資料・教材の提供、YouTube解説動画の配信、イベント開催 |

| 地方自治体 | 消費生活センターや公民館と連携したセミナー、親子教室の開催 |

| 金融広報中央委員会 | 金融広報アドバイザーの派遣、金融教育教材の開発・配布 |

| 金融機関 | 学校との連携授業(職業講話・職場見学など)、地域への出張授業などのCSR活動 |

📌 重要視される“早期からの教育”

金融庁は、子ども期からの段階的な教育の必要性を強調しています。

-

小学生:おこづかい帳を通じた収支の把握

-

中高生:キャッシュレスやローン・クレカのリスク理解

-

大学生~社会人:資産形成や制度活用(NISA・iDeCoなど)

「金融教育は大人になってからでは遅い」という認識が、ようやく共有されつつあります。

📝 とはいえ「教えるだけ」では不十分

金融庁の施策は整備されてきた一方で、受け取る側の理解度や実践行動にバラつきがあるのも事実です。

-

学んでも「何をすればいいかわからない」

-

実生活にどう落とし込むかがイメージできない

この課題を解決するために、“生活に根ざした金融教育”への転換が求められています。

高校家庭科で始まった“投資の授業”の中身

2022年度の学習指導要領改訂により、高校の家庭科では資産形成(投資を含む)に関する授業がスタートしました。

これまで曖昧だった「お金の扱い」が、ようやく教育現場で扱われるようになったのです。

✅ 授業で教えられる主な内容

| 項目 | 内容の概要 |

|---|---|

| お金の計画的管理 | 収入と支出のバランス、家計の組み立て |

| 金融商品の選択と理解 | 預金、保険、株式、投資信託の違いとリスク要因 |

| ライフイベントと資金計画 | 結婚・出産・老後などのライフプランに必要なお金の準備 |

| 資産形成の考え方 | 長期・分散・積立などの基本的な投資行動の意義 |

📌 教材には「つみたてNISA」や「iDeCo」も登場

文部科学省や金融庁の連携により、実際の制度(例:新NISA、iDeCo)も教材内に登場。下記のようなテーマが扱われています。

-

つみたてNISAはどんな制度?

-

投資信託の仕組みとは?

-

株式と債券の違いは?

-

リスクとリターンの関係

たとえば、「ギャンブルのような投資はNG」「目的を持って投資する姿勢が大切」といった倫理観や判断力の育成が重視されています。

🙋♀️生徒の反応と課題

| ポジティブな反応 | 懸念される声 |

|---|---|

| – 「知らなかった情報を知れてよかった」 | – 「自分にはまだ関係ないと感じた」 |

| – 「親と話すきっかけになった」 | – 「授業時間が短くてわかりにくい」 |

| – 「投資=悪いことだと思っていたが違った」 | – 教える先生によって温度差がある |

公式動画やガイド教材の特徴と限界

金融庁をはじめとした公的機関では、お金の教育を広げるために 無料で利用できる動画・教材・ガイドブックを公開しています。

これらは学校や家庭での学習にも活用されていますが、一方で「限界」も指摘されています。

✅ 代表的な教材とその特徴

| 教材名 | 提供元 | 特徴 |

|---|---|---|

| 金融経済教育ガイドブック | 金融庁 | 高校授業向けに作成。図やQ&Aを多用し、資産形成を視野に入れた構成。 |

| 学校で使える金融教育教材 | 金融広報中央委員会 | 小中高別に構成。イラストやワークシート付き。 |

| YouTube公式チャンネル「金融庁チャンネル」 | 金融庁 | 教材紹介・資産形成・NISA・iDeCoなどを簡潔に動画で解説。 |

| 未来投資プロジェクト(文部科学省との連携教材) | 金融庁・文科省 | 高校生向けに金融行動を考えさせる内容で、グループワーク用設計。 |

📌 実際に使った人の評価・意見

-

「図解が多く、初心者にもわかりやすい」

-

「動画は短くテンポも良くて取り組みやすい」

-

「学校で配布されても、家庭でのフォローがなかった」

-

「一方通行で終わってしまい、理解が浅くなりがち」

⚠ 限界1:見るだけ・読むだけでは定着しない

動画やガイドブックはあくまで“情報提供型の教材”。

行動に移すための「体験的な学習」や「継続的な対話」が不足しがちです。

たとえば「NISAを知ること」と「実際に積立投資を始めること」は別物。

学校教育だけでは“実践の一歩”までは届きません。

⚠ 限界2:先生や保護者の理解度に左右される

教材が充実していても、それを教える側が十分に理解していなければ、誤解を生む可能性もあるのが現実です。

-

「用語の説明がうまくできない」

-

「制度変更(例:新NISA)に追いつけない」

-

「質問に答えられず、生徒の信頼を失う」

こうした背景から、「指導者向けの教育サポート」が次なる課題として浮上しています。

金融庁の「基礎から学べる金融ガイド」は使えるか?

金融庁が発行している『基礎から学べる金融ガイド』は、国民一人ひとりの生活に直結する金融知識を体系的に学べる入門書として設計されています。

✅ 主な掲載内容

| セクション | 内容概要 |

|---|---|

| 生活と金融 | 家計管理、ライフイベントとお金の関係 |

| 金融商品の基礎 | 預貯金・保険・投資信託・株式の仕組み |

| 金融取引の注意点 | トラブル回避・リスク管理・詐欺対策 |

| 公的制度 | 年金・医療保険・税制優遇制度などの基礎 |

✅ 利用価値の高いポイント

-

図表や具体例が多く、初学者にもわかりやすい構成

-

高校・大学の授業実例にも取り入れられている実績

❗注意点と限界

-

情報の網羅性は高いが、2023年以降の制度改正(例:新NISAなど)は反映されていない

-

各金融商品の選び方や実践への踏み込みは弱い

-

オンライン学習や動画との連携がないため、読解力がある程度必要

📎ダウンロードページ:金融庁『基礎から学べる金融ガイド』公式PDF

子どもと学べる金融庁コンテンツの紹介

「家庭で子どもと一緒に学べるお金の教材はないか?」という声に応える形で、金融庁は年齢層別に複数の教育コンテンツを無料提供しています。

ゲーム形式の資料や、家庭学習にも活用しやすいワークブックなど、親子でお金の話をするきっかけづくりに役立ちます。

🧒 代表的な子ども向けコンテンツ3選

🏠 家庭で使いやすい工夫が多数

-

A4サイズで印刷できるフォーマット

-

先生・保護者向けの指導用手引つき

-

1単元15〜20分で完結する内容構成

2025年以降、これらの資料は 公教育での活用にとどまらず、家庭内学習でも注目され始めています。

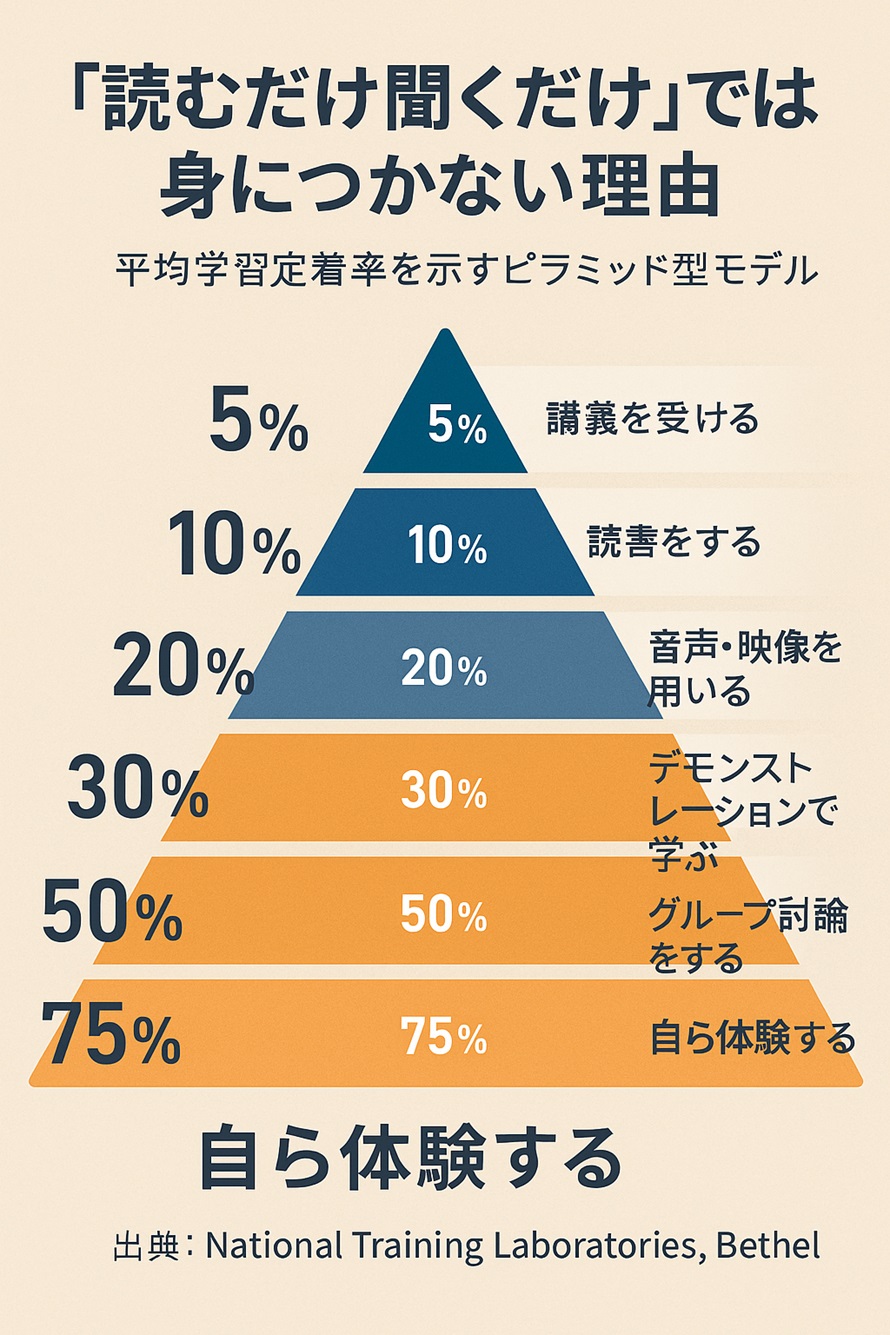

読むだけ」「聞くだけ」では身につかない理由

金融教育において、パンフレットや授業を「見た」「聞いた」だけでは、実際の生活で役立つ力はなかなか定着しません。

これは、学びの定着には「アクティブラーニング=行動体験」が不可欠だからです。

📌学習定着率ピラミッド(導入例)

| 学習方法 | 定着率の目安 | 特徴 |

|---|---|---|

| 講義(読む・聞く) | 約10〜20% | 理解はできるが、行動に直結しにくい |

| グループ討議 | 約50% | 意見を交わすことで理解が深まる |

| 実践(使ってみる) | 約75% | お金を使う・増やす体験で実感が伴う |

| 教える | 約90% | 他人に説明できる=深い理解が必要 |

出典:「Learning Pyramid(学習定着率ピラミッド)」National Training Laboratories, Bethel(米国)

✅ なぜ行動がカギになるのか?

金融知識は、「知っている」だけでは意味がありません。

家計簿をつける、ポイント還元を試す、証券口座を開設する──小さな「やってみる」経験こそが、長期的なスキルにつながります。

✅ たとえばこんな“学び直し行動”が効果的

-

家族と「1ヶ月の支出」を話し合ってみる

-

金融庁の「生活編」PDFを読み、クイズ形式で確認

-

ネット証券の口座開設シミュレーションを試す

-

「家計の見直しシート」などを印刷して書き込む

📍行動に繋がる導線こそが教育の完成形

パンフレットや動画を活用するだけではなく、「どう行動するか」まで考えられる教材や機会の提供が鍵です。

金融庁の一部教材ではアクション例が紹介されていますが、まだ“本格実践”にはつながりにくい構成も多いのが現状です。

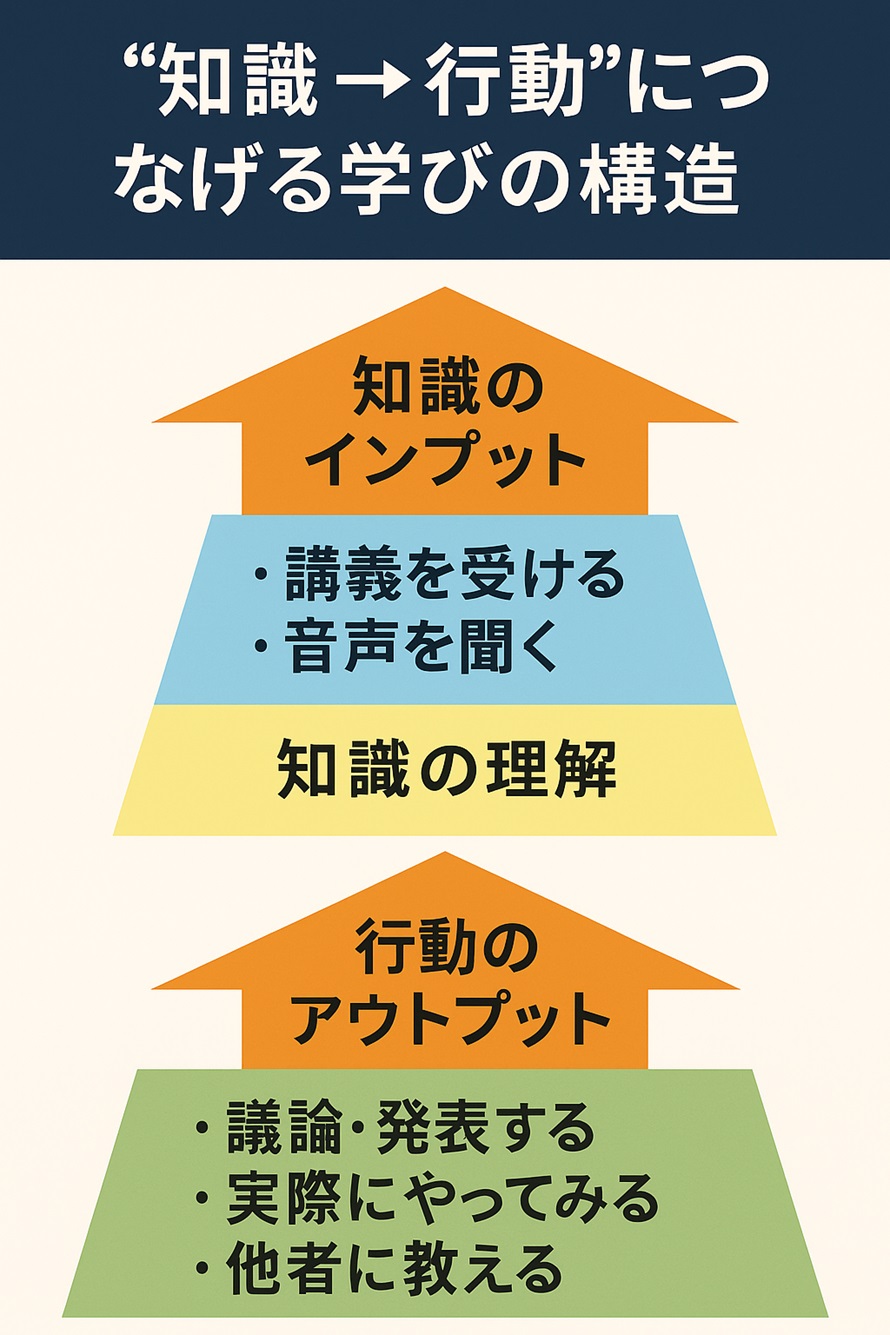

“行動に変わる教育”とは何か?FP目線の考察

「お金の教育」が意味を持つのは、“知識が行動に変わる”瞬間です。

単に知識を詰め込むのではなく、「実際にどう動くか?」を導く設計が不可欠です。

✅ FPの視点から見る“行動変容を生む学び”の3条件

| 条件 | 説明 |

|---|---|

| 1. 生活と結びついた内容であること | 例:「節約」「保険の見直し」「投資の始め方」など、自分に関係があると感じられる学びでないと、実行にはつながりにくい。 |

| 2. 小さな成功体験が得られる構成 | ワークショップやシミュレーションで「お金が貯まる実感」など、達成感を得ることで継続的な実践につながる。 |

| 3. 教える側も納得して学んでいること | 親や教師が納得感をもって伝えることで、説得力と信頼性が生まれ、子どもたちの行動に影響する。 |

📊“知識 → 行動”につなげる学びの構造

よくある質問Q&A10選

Q1:日本ではなぜ金融教育が遅れているのですか?

A. 戦後の「現金主義」と「公的保障」への過信が続いた結果、国民全体に金融教育の必要性が浸透しませんでした。

Q2:家庭でお金の話をしてもいいのでしょうか?

A. むしろ重要です。「いくら稼ぎ、どう使うか」を自然に共有することで、子どもの金銭感覚が養われます。

Q3:子どもには何歳から教えるべき?

A. お小遣いの管理が始まる小学校低学年が理想です。「使って減る」「貯めると増える」実感を持たせましょう。

Q4:学校でNISAや投資を学ばせるのは危険では?

A. 危険ではありません。むしろ「リスクとの付き合い方」を教えることで、過剰なギャンブル投資を防ぐ力になります。

Q5:先生が投資に詳しくないと教えられないのでは?

A. その通りです。そのため金融庁や金融機関が教員向け研修を整備し始めています。

Q6:金融庁の教材だけで十分でしょうか?

A. 基礎理解には役立ちますが、制度改正や投資判断に対応するには、外部セミナーや実践的な情報も併用が望ましいです。

Q7:親が金融に無知でも教える責任はある?

A. はい。自分が学び直しながら一緒に考える姿勢こそ、最良の教育になります。

Q8:大学生・社会人になってからでも遅くない?

A. 決して遅くありません。実際、成人後の失敗回避のためにも今から学ぶことは大きな意味があります。

Q9:子どもが「お金=悪いもの」と感じてしまっています

A. 昭和的価値観の影響かもしれません。「お金は選択肢を増やすツール」と捉え直す会話が必要です。

Q10:本当に“行動が変わる”教育ってあるの?

A. あります。STSのように少額ステップで投資判断を学ぶ場では、「試してみよう」と思える導線が用意されています。

日本人はなぜ「お金の教育」を受けないのか?金融庁の方針と今後の備えのまとめ

【あわせて読みたい記事】

【本記事の関連ハッシュタグ】