「新NISAって、いつから使えるの?」「年間いくらまで投資できるの?」「非課税って本当にお得?」制度が刷新されたことで、こうした疑問を抱えている方は非常に多いです。

2024年に始まった新NISAは、これまでの「一般NISA」や「つみたてNISA」と大きく制度設計が変わり、年間投資枠は360万円、生涯では1,800万円までと、非課税投資のチャンスが大きく広がりました。

一方で、非課税枠を“正しく使い切れない”ケース、銀行や一部の証券会社での“損するスタート”など、制度をよく理解しないまま始めてしまうと、逆に「もったいない使い方」になってしまうリスクも。

本記事では、FP目線で新NISAの基本から制度の期限、活用戦略までを徹底解説します。

- 📌新NISAは「いつから・いつまで」「年間いくらまで」がひと目でわかる

- 📌年間360万円・生涯1,800万円の非課税枠の使い方を具体例で解説

- 📌銀行で始めると損する?証券会社との違いと落とし穴を紹介

- 📌初心者・年代別に“今からできる活用法”がすぐに見つかる

- 新NISAは「いつから」「年間いくらまで」使える?制度の全体像とルール

- 新NISAを最大活用するコツとやってはいけない落とし穴

- 新NISAは年間いくらまで?いつからいつまで使えるかFPが徹底解説!のまとめ

新NISAは「いつから」「年間いくらまで」使える?制度の全体像とルール

新NISAはいつから始まった?【制度の開始日と背景】

新NISA(少額投資非課税制度)は、2024年1月から正式にスタートしました。

これまでの「一般NISA」や「つみたてNISA」とは異なり、制度そのものが大きく見直され、“恒久化(無期限)”と“非課税枠の拡大”が最大の特徴です。

🗓 旧制度との比較:いつ、何が変わったのか?

| 制度 | 開始時期 | 非課税期間 | 年間投資枠 | 主な対象 |

|---|---|---|---|---|

| 旧つみたてNISA | 2018年~2023年末 | 最長20年 | 年間40万円 | 積立・長期投資向け |

| 旧一般NISA | 2014年~2023年末 | 最長5年 | 年間120万円 | 個別株含む幅広い投資 |

| ✅ 新NISA(現行制度) | 2024年1月~ | 無期限(恒久化) | 年間最大360万円(積立120万+成長240万) | 両方併用可能 |

その代わりに、1人あたり生涯で最大1,800万円まで非課税で運用できる制度へと生まれ変わりました。

💬 なぜ制度が変わったのか?背景にある国の思惑

国がこのような大幅制度変更を行った背景には、以下のような狙いがあります。

-

国民の「貯蓄から投資」への流れを加速させたい

-

老後資金や年金に頼らない「自助努力型」の資産形成を促進

-

世界的にも進む「個人の長期分散投資」を後押ししたい

FPとしての視点からも、この制度改正は「国がようやく本気になった」と感じさせる大きな動きです。

特に恒久化されたことにより、長期投資がしやすくなったのは大きな追い風と言えるでしょう。

年間いくらまで投資できる?【非課税投資枠の基本】

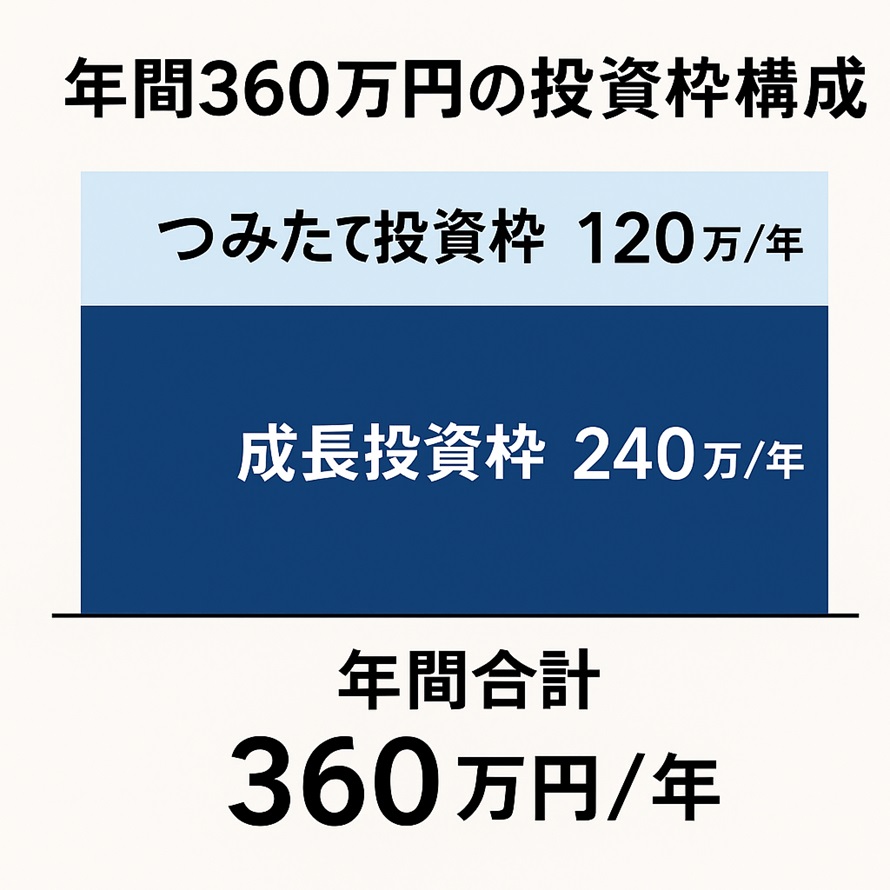

新NISAでは、年間で最大360万円まで非課税投資が可能です。

この枠は「つみたて投資枠」と「成長投資枠」の2つに分かれており、併用が可能です。

✅ 年間360万円の内訳

| 投資枠 | 年間上限額 | 主な投資対象 | 特徴 |

|---|---|---|---|

| つみたて投資枠 | 年間120万円 | 低コストの投資信託など | 国が認めた長期・積立・分散向け商品 |

| 成長投資枠 | 年間240万円 | 株式、ETF、REITなど | 個別株も含む/中上級者向け |

📌 つみたて投資枠だけでもOK?片方だけの利用も可能

-

「まだ株は怖いから…」という方はつみたて投資枠だけの利用でも問題なし

-

「自分で銘柄を選んで投資したい」場合は成長投資枠の単独利用も可能

どちらか一方だけでも使えますし、途中から併用に切り替えることもできます。

大切なのは、自分のリスク許容度と目的に合わせて使い分けることです。

👉つみたて投資枠で何を選べばいいかわからないという方は、「新NISAのつみたて投資枠で選ぶべきおすすめ商品5選!初心者向けガイド 」をご覧ください。

⚠ 注意:非課税になるのは“利益”だけ

新NISAで非課税になるのは、あくまで運用益・配当益に対してです。

こうした仕組みの違いは、特に課税口座から移行する方にとって重要なポイントです。

生涯投資枠1800万円とは?【一度きり?使い切り?】

新NISAでは、年間の非課税投資枠(最大360万円)とは別に、「生涯非課税投資枠=1,800万円」が設定されています。

これは、NISAを通じて非課税で保有できる“総額の上限”を意味します。

✅ 1800万円の内訳

| 投資枠の種類 | 非課税限度額 |

|---|---|

| 成長投資枠(株・ETFなど) | 最大1,200万円まで |

| つみたて投資枠(投資信託) | 最大600万円まで |

| 合計 | 最大1,800万円 |

⚠「1800万円使い切ったら終わり」ではない?

ここがよく誤解されるポイントですが、1800万円は“保有残高ベース”で管理されます。

つまり、

-

ある商品を売却すると、その分の非課税枠が復活しない

-

一度買った商品が値下がりしても、購入時の金額でカウントされる

たとえば、100万円の株を買って80万円で売っても、100万円分の枠が消費されたままということです。

🧩「1800万円をどう使い切るか」が長期戦略のカギ

-

年に360万円×5年で上限に到達可能

-

つみたて投資枠だけで毎年120万円投資すると、15年で上限に到達

特に40代~50代以降の方は「使い切るには計画的な投資が必要」といえます。

新NISAはいつまで使える?制度の期限と「恒久化」の意味

新NISAの大きな変更点の一つが、制度が「恒久化」されたという点です。

これは、これまでのNISA制度と異なり「終了期限がなくなった」ことを意味します。

🕒 旧NISA制度は“時限式”だった

これまでのNISA制度は、以下のようにスタートと終了の期限が明確に決まっていました。

| 制度名 | スタート年 | 終了予定年 |

|---|---|---|

| 一般NISA | 2014年 | 2023年末で終了 |

| つみたてNISA | 2018年 | 2042年まで(※) |

| ジュニアNISA | 2016年 | 2023年で終了 |

✅新NISAは「恒久化」=期限を気にせず使える制度へ

新制度ではこの「時限設定」が廃止され、無期限での非課税投資が可能になりました。

-

非課税投資枠(年間360万円)を毎年ずっと使い続けられる

-

生涯投資上限(1,800万円)までであれば、いつ始めてもOK

-

開始年に関わらず、ルール変更がなければ将来も制度継続が前提

⚠「恒久化」だからといって油断は禁物

「恒久化=絶対に廃止されない」という意味ではありません。

将来的に政治・経済環境の変化があれば、見直し・改正が行われる可能性はゼロではないため、

-

制度の信頼性が高いうちに始める

-

少しずつでも非課税枠を活用しておく

といった“早めの活用”が重要です。

実際にどれくらい得する?活用モデルケース3選

「新NISAが有利」と言われても、どれくらい得なのかイメージしづらい方も多いのではないでしょうか?

ここでは非課税投資のメリットを数字で実感できる3つのモデルケースをご紹介します。

📊 ケース①:月10万円×10年間つみたて(堅実派)

-

年間投資額:120万円(つみたて投資枠フル活用)

-

運用期間:10年

-

年利想定:4%

| 内容 | 金額 |

|---|---|

| 投資元本 | 1,200万円 |

| 想定リターン(複利) | 約1,464万円 |

| 非課税メリット | 約50万円(※課税口座との差額) |

📈 ケース②:年間360万円×5年間(成長投資枠併用)

-

年間投資額:360万円(満額活用)

-

運用期間:5年

-

年利想定:6%

| 内容 | 金額 |

|---|---|

| 投資元本 | 1,800万円 |

| 想定リターン | 約2,417万円 |

| 非課税メリット | 約123万円(課税時との比較) |

🧑💼 ケース③:月3万円×30年のつみたて(初心者・若年層向け)

-

月額投資:3万円

-

年間投資額:36万円

-

運用期間:30年

-

年利想定:5%

| 内容 | 金額 |

|---|---|

| 投資元本 | 1,080万円 |

| 想定リターン | 約2,489万円 |

| 非課税メリット | 約281万円(課税口座との差) |

💬 FPの視点:非課税の“複利パワー”をなめてはいけない

旧NISAと新NISAの違いを比較【2024年制度改正】

2024年からスタートした新NISAは、従来の一般NISA・つみたてNISAとは大きく設計が変わりました。

✅ 旧制度と新制度の主な違い

| 比較項目 | 旧NISA(〜2023年) | 新NISA(2024年〜) |

|---|---|---|

| 制度の有効期間 | 一定期間のみ(例:つみたてNISAは2042年まで) | 恒久化(終了期限なし) |

| 年間投資枠 | 一般NISA:120万円 つみたてNISA:40万円 |

成長投資枠:240万円 つみたて投資枠:120万円 |

| 生涯投資上限額 | 設定なし | 最大1,800万円(うち成長投資枠は1,200万円まで) |

| 非課税期間 | 一般NISA:5年間 つみたてNISA:20年間 |

無期限(保有中ずっと非課税) |

| 両制度の併用 | 不可(どちらか一方のみ) | 併用可能(同時に利用OK) |

| 対象商品の種類 | 制限あり(特に一般NISAは広め) | 成長投資枠で株式やETFもOK |

💡新制度で変わった“本質的な3つのポイント”

-

制度が恒久化されたことで、年齢を問わず長期的に使える制度に進化

-

年間投資枠が3倍以上に拡大(最大360万円)し、資産形成の加速が可能

-

非課税保有が無期限になったことで、運用益の最大化が狙える

特に「非課税のまま保有し続けられる」という点は、老後資金対策や教育資金の準備にも大きな強みとなります。

🧩 旧NISAから移行する人はどうすればいい?

-

旧NISAの口座を持っていた人も、新NISAで新たに非課税枠を取得できます

-

旧NISAで保有中の資産はそのまま残し、新NISAとは別枠で管理されます

-

金融機関を変えたい場合は「NISA口座の金融機関変更手続き」が必要

新NISAを最大活用するコツとやってはいけない落とし穴

新NISAは今から始めても遅くない?

「2024年に制度がスタートしたのに、いまさら始めても意味があるのか…」

そんな不安を抱えている方も少なくありません。

結論から言えば、新NISAは“いつ始めても遅すぎることはない”制度です。その理由を解説します。

✅ 新NISAは“恒久化”制度。スタート時期の差は大きな不利にならない

旧NISAは制度ごとに「終了期限」が決まっていましたが、新NISAでは期限が撤廃されました。

そのため、数ヶ月や1年スタートが遅れたところで、「制度そのものが使えなくなる」ことはありません。

🧠 大切なのは“使える年数”よりも“どう活用するか”

たとえば、

-

年間360万円の非課税枠を、余裕のある年に一気に使う

-

月3万円からの少額積立で、長期的に運用しながら学ぶ

など、自分に合った使い方を考えることで、たとえ今からのスタートでも十分に成果は狙えます。

💬 FPの視点:思い立った「今」が最適なタイミング

📌60代・退職後だけど、今から新NISAは遅いのでは?と思っている方は、60歳から始める資産運用の考え方を参考にされて下さい。

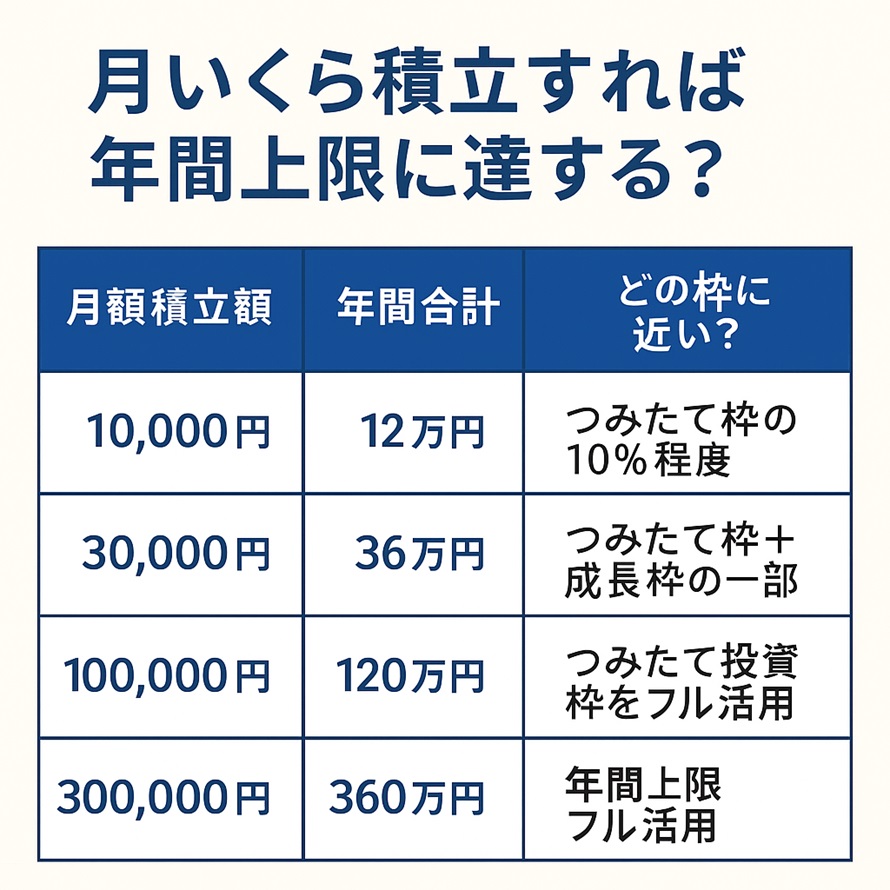

月いくら積み立てれば上限枠に到達できる?【モデルケース紹介】

新NISAは生涯投資枠が最大1,800万円ですが、毎月いくら積み立てればこの枠を使い切れるのか、イメージしづらい方も多いでしょう。

以下に積立額別のシミュレーション例を紹介します。

✅ つみたて投資枠(年間120万円)の場合

| 月額積立 | 生涯上限到達までの年数 |

|---|---|

| 月1万円 | 約150年(現実的でない) |

| 月3万円 | 約50年 |

| 月5万円 | 約30年 |

| 月10万円 | 約15年 |

✅ 成長投資枠を含めて年間360万円活用する場合

-

月30万円積立なら…6年で1,800万円に到達

-

年間ボーナス時に一括投入する方法も活用可能

📌 FPの視点:無理のない範囲で使い切る戦略が重要

SBI証券・楽天証券などでの利用スタート日は?【証券会社別比較】

新NISAは2024年1月に制度が開始され、2025年6月現在もすべての主要証券会社で利用可能です。

ここでは、今から始める場合にチェックすべき各社の特徴を整理します。

✅ 主要ネット証券の比較【2025年時点】

| 証券会社 | 特徴 | 向いている人 |

|---|---|---|

| SBI証券 | 投資信託・ETFの品揃えが豊富。ポイント投資も可 | 幅広く運用したい人 |

| 楽天証券 | 楽天経済圏でのポイント還元や使いやすさが魅力 | 楽天ユーザー、初心者 |

| マネックス証券 | 米国株NISAに強く、情報ツールも充実 | 海外株にチャレンジしたい人 |

| 松井証券 | シンプル設計と初心者向け解説コンテンツが強み | 初めてNISAを使う人 |

| 三菱UFJ eスマート証券(旧auカブコム) | クレカ積立&Pontaポイント還元、MUFGとの連携 | auやMUFGユーザー、ポイント派 |

💬 口座開設は今からでも間に合う

-

新NISAは「制度恒久化」されており、今からでも活用スタート可能です。

-

各社とも2025年現在、口座開設の申し込み・運用が通常通り対応しています。ただしNISA口座は1人1社のみ。すでに開設済の場合は金融機関変更の手続きが必要です。

「非課税だから安心」ではない?新NISAの2つの落とし穴

新NISAは「運用益が非課税になる」ことで人気ですが、それだけを理由に安心しきるのは危険です。

制度の本質を理解せずに始めると、期待外れや損失につながることもあります。

ここでは、新NISAで多くの人が見落としがちな「2つの落とし穴」を紹介します。

落とし穴①:元本保証ではない

非課税と聞くと「損をしない」と勘違いされがちですが、元本割れリスクは当然あります。特に株式比率の高い投資信託や海外ETFなどは、短期的には値動きが激しくなる可能性も。

新NISAはあくまで「利益が出た場合にその税金が免除される制度」にすぎません。元本や利回りを保証するものではないため、リスク許容度に合った商品選びが欠かせません。

落とし穴②:損失が出ても他の利益と損益通算できない

通常の特定口座では、株式などで出た損失は他の利益と相殺(損益通算)できますが、NISA口座ではそれができません。

例)

-

NISA口座で△20万円の損失

-

特定口座で+10万円の利益

→ 本来は相殺して納税ゼロにできますが、NISAの損失は通算対象外です。

これにより、「NISAで損をして特定口座で税金を払う」という事態も起こり得ます。

🔍 FPの視点:「制度の強み」と「使い方」を混同しないこと

銀行でNISAを始めると損する?【証券会社との違い】

新NISAは銀行でも口座開設ができますが、本気で資産形成を目指すなら証券会社での運用が基本です。

理由はシンプルで、「選べる商品が限られており、手数料も割高」だからです。

🔻 銀行で始めた場合のデメリット

| 項目 | 銀行 NISA口座 | 証券会社 NISA口座 |

|---|---|---|

| 商品ラインナップ | 限られた投資信託のみ | 数百本以上、ETFや外国株も選べる |

| 購入手数料 | 一部で有料(販売手数料あり) | ノーロード投信(手数料ゼロ)が主流 |

| 情報提供・サポート体制 | 初心者向けパンフレット中心 | 分析ツール・銘柄比較が充実 |

| 積立方法 | 自動積立が一部対応 | クレカ積立やポイント還元が豊富 |

💬 よくある誤解:「銀行だから安心」は思い込み

銀行=安全という印象から選ぶ方も多いですが、NISAにおける“安全”は「元本保証」ではなく、「合理的な商品を選べるかどうか」です。NISA制度では、手数料や信託報酬の差が長期成績に直結します。「安心だから」と銀行で始めてしまうと、証券会社より運用効率が低下する恐れがあるのです。

✅ 証券会社で始めるべき人は?

-

長期的にコツコツ積み立てたい人

-

手数料を抑えて効率よく運用したい人

-

自分に合った商品をじっくり比較したい人

これらに当てはまるなら、ネット証券を含む証券会社でのNISA運用が最適です。

新NISAのデメリットとは?制度の“裏側”をFPが解説

新NISAは確かに魅力的な制度ですが、「非課税=万能」ではありません。

むしろ、“制度の仕組み”や“本当の狙い”を知らずに始めてしまうと、将来的に後悔するケースもあります。

ここでは、FPの立場から新NISAの見逃されがちなデメリットを2つ解説します。

デメリット①:損失を出しても救済制度がない

先述の通り、NISA口座では損益通算ができません。つまり、損失が出ても税金面でのメリットは一切ないのです。

また、NISA枠は「年間〇万円まで」と決まっており、一度使った枠は損しても回復しません。

例えば…

このように、“枠の回復性がない”という制度上の制限は慎重に運用方針を立てる必要があります。

デメリット②:国の“貯蓄から投資へ”政策に乗せられていないか?

新NISAは「国民に投資を促す制度」であり、背景には政府の財政支援策があります。

つまり、「投資で自己責任の時代ですよ」というメッセージでもあります。

・年金不安

・インフレ対策

・家計金融資産の活性化

の“責任を国民自身に委ねる”狙いも含まれています。

この視点を持たずに“お得だから始める”と、マーケットの暴落などに直面したときに大きな不安を抱えやすくなります。

| 落とし穴 | 内容要点 |

|---|---|

| ❶ 損しても税制上の救済なし | NISAでは損益通算・繰越控除ができない |

| ❷ 一度使った投資枠は取り戻せない | 損失を出しても消費された投資枠は復活しない |

| ❸ 「国が進めてるから安心」という誤解 | 制度の裏に“自助努力”を促す政策意図がある点を見落としがち |

🧭 FPの視点:「投資教育の不足」はデメリットにもなる

新NISAは“制度としてはシンプル”に見えますが、実際にどの商品を選び、どう継続するかは非常に複雑です。

-

どんな投資信託を選べばいいのか?

-

自分のリスク許容度に合っているのか?

-

売るタイミングや、積立を止めるべきときは?

これらを自分で判断できないまま始めると、せっかくの非課税制度も活かしきれません。

20代・30代・40代…年代別の活用戦略

新NISAはすべての年代に開かれた制度ですが、どのように使うべきかは年齢によって変わります。

ここでは20代・30代・40代それぞれに合った活用法を解説します。

20代:時間を味方につけた“攻め”の積立を

20代は「時間」という最大の武器があります。

新NISAでは長期運用ほど複利の力が活きるため、多少リスクを取ってでも株式比率の高い商品を選ぶのが基本戦略です。

-

✅ ポイント重視のクレカ積立をフル活用

-

✅ 全世界株式・米国株式インデックスを主軸に

30代:家計とのバランスを重視した“堅実運用”

30代は住宅ローンや教育費の準備など、ライフプランの中で「守り」の意識も重要になります。

とはいえ、まだまだ長期運用の余地は大きいため、バランス型戦略が有効です。

-

✅ 株式6:債券4やオルカン×先進国債券などの分散投資

-

✅ 生活防衛資金を確保したうえで積立を継続

40代:出口も見据えた“目的別設計”

40代になると、「いつまでに・何のために」資産を使うかが明確になり始めます。

そのため、ゴールベースで運用商品を選び、積立額も目的に合わせて最適化すべき段階です。

-

✅ 老後資金ならインデックス継続

-

✅ 教育費など短期目標ならリスクを抑える投信へ

iDeCo・ジュニアNISAとの違いと併用の注意点

新NISAは他の制度――iDeCo(個人型確定拠出年金)やジュニアNISA――と混同されやすく、実際に併用している人も少なくありません。

それぞれに特徴があるため、制度ごとのメリット・デメリットを理解したうえで使い分けることが大切です。

✅ 新NISAとiDeCoの違い

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 非課税対象 | 売却益・配当 | 売却益・運用益 |

| 年間投資上限額 | 最大360万円(2階建て) | 年14.4〜81.6万円(職業により異なる) |

| 引き出しの自由度 | いつでも売却・引き出し可能 | 原則60歳まで引き出し不可(途中解約不可) |

| 節税効果 | 運用益の非課税 | 掛金の全額が所得控除対象 |

| 主な目的 | 中長期の資産形成 | 老後資金の形成 |

✅ ジュニアNISAとの違い(※2023年で新規受付終了)

ジュニアNISAは2023年末で新規口座開設が終了しましたが、既存の口座は引き続き運用可能です。

以下のような違いがあります。

| 項目 | 新NISA | ジュニアNISA |

|---|---|---|

| 投資対象年齢 | 18歳以上 | 0〜19歳(名義) |

| 年間投資上限額 | 最大360万円 | 年間80万円 |

| 引き出し制限 | なし | 原則18歳まで引き出し不可 |

| 制度の現状 | 2024年に刷新され運用中 | 新規開設終了、既存口座は継続可能 |

💡 併用時の注意点

-

iDeCo+新NISAの併用は可能

→ 老後資金はiDeCo、流動性のある資金は新NISAで運用するのがセオリー。 -

リスク分散のつもりが資産配分のブレにつながることも

→ 投資先が重複しないよう、ポートフォリオ全体を俯瞰して調整が必要。

👉新NISAとiDeCoの違いを理解し、それぞれの特性を活かした運用を心がけましょう。詳しくは、【2025年版】NISAとiDeCoの違いは?初心者向け始め方ガイドも参考にしてください。

「いつまで積み立てればいい?」出口戦略の考え方

新NISAでの積立は「とにかく長く続ければいい」と思われがちですが、重要なのは“目的”に応じた出口戦略を持つことです。

“いつまで続けて、どうやって取り崩すか”を考えることが、資産形成の成功に直結します。

✅ ステップ①:目的ごとにゴールを設定する

新NISAの積立は「何のために運用するのか?」を明確にすることが第一です。

| 目的 | ゴールの考え方 | 積立の方向性 |

|---|---|---|

| 老後資金 | 65歳以降に年金の補填として使う | 長期・インデックス重視 |

| 教育資金 | 子どもが18歳になるタイミング | 中期・リスク抑えた商品中心 |

| 住宅購入 | 5〜10年後の頭金として活用したい | 安定志向+一部短期投信 |

| 趣味・生活費補填 | 必要な時に使える「流動性の高いお金」として | 成長投資枠+分散投資商品 |

🎯 積立期間は「目標到達までの年数」と「リスク許容度」に応じて設計しましょう。

✅ ステップ②:出口戦略は“年齢別”でも設計する

積立の終わり方・引き出し方は、年齢やライフステージによっても変わります。

-

30代〜40代: 「まだ積立継続期」→出口戦略は柔軟でOK

-

50代〜60代: 「出口設計期」→取り崩し時期と商品選定が重要

✅ ステップ③:「利益確定」と「継続運用」のバランスを取る

非課税期間が無期限とはいえ、ずっと放置では意味がありません。

タイミングを見て利益確定する“収穫期”と、新たに積み立てる“成長期”を併用する考え方が理想的です。

-

利益が大きく出た商品は一部売却し、現金化 or 安定型へ再投資

-

将来のインフレを見越して、一部は引き続き運用を継続

✅ 積立終了=投資終了ではない

「積立終了=資産運用終了」と捉えてしまうと、

-

資産の目減り

-

生活費の不足

-

再投資の機会損失

などの問題が生じます。

新NISAは“資産形成”と“資産活用”の両方に向き合うことが成功のカギです。

制度改正でどう変わる?2025年以降の最新動向に注目

新NISAは2024年の大幅リニューアルにより「成長投資枠」と「つみたて投資枠」の2階建て制度となりましたが、2025年以降も制度の改善や金融機関対応の進化が続く見通しです。

✅ 金融庁の重点方針:投資教育の強化と情報開示の透明化

2025年の金融行政方針では、以下のようなキーワードが掲げられています。

-

「金融リテラシー教育の推進」

-

「金融機関の商品選定・比較性の向上」

-

「資産形成支援に向けた長期・積立・分散の徹底」

👉制度改正の背景には、日本全体の「金融リテラシー向上」への課題感もあります。詳しくは、【2025年版】金融リテラシーを身につける最低限の必要性とは?を参考にしてください。

✅ 新しい比較サイトや金融機関の差別化が進行中

-

各証券会社は「手数料無料」「ポイント付与」「AI運用アドバイス」などの独自サービスを強化。

-

金融庁が公的に提供する比較ナビも整備され、金融機関の透明性と競争力が可視化されてきています。

✅ 今後の制度見直しの可能性

以下のような追加改正・議論も注目されています。

| 項目 | 内容 |

|---|---|

| 投資枠の更なる拡充検討 | 年間上限や生涯投資枠の引き上げ議論 |

| 教育資金や介護費などの目的別運用枠 | 利用目的に応じた非課税優遇枠の新設構想も |

| iDeCoとの統合的設計 | 将来的な制度一本化や併用ルールの整備の動き |

よくある質問Q&A10選

Q1:新NISAはいつから始まったの?

A. 2024年1月からスタートしています。旧NISA制度から大幅に改正され、非課税期間の「無期限化」や「投資枠の拡充」が導入されました。

Q2:新NISAでは年間いくらまで投資できる?

A. 年間360万円まで可能です(つみたて投資枠120万円+成長投資枠240万円)。2つの枠を併用できます。

Q3:非課税枠は合計いくらまで使えるの?

A. 生涯で1,800万円(うち成長投資枠は1,200万円まで)です。枠を使い切るまで何年かけても積立可能です。

Q4:新NISAは何歳から始められる?

A. 18歳以上であれば誰でも始められます。学生や主婦でも条件を満たせば利用可能です。

Q5:旧NISAとどう違うの?

A. 非課税期間が無期限になったほか、投資枠も拡大され、同時に「つみたて」と「成長」の2つの枠を併用できる点が大きな違いです。

Q6:活用事例として、月いくら積立すれば枠を使い切れる?

A. 年間360万円の上限を使い切るには、月30万円の積立が必要です。ただし、少額でも長期積立で十分効果があります。

Q7:証券会社によって新NISAのサービスは違う?

A. はい。SBI証券や楽天証券は低コスト投信やポイント還元が充実しており、使い勝手に差があります。

Q8:新NISAはいつまで使えるの?

A. 制度上の終了期限は設定されておらず、現行では“恒久制度”として続く予定です。

Q9:NISAとiDeCo、どっちを先に使うべき?

A. 流動性を優先するなら新NISA、節税目的ならiDeCoが有利です。目的によって併用も検討しましょう。

Q10:つみたて投資枠のおすすめ商品は?

A. 長期・分散投資に向いたインデックスファンド(eMAXIS Slimシリーズなど)が初心者にも人気です。👉 新NISAのつみたて投資枠で選ぶべきおすすめ商品5選!初心者向けガイド

新NISAは年間いくらまで?いつからいつまで使えるかFPが徹底解説!のまとめ

【本記事の関連ハッシュタグ】