老後2000万円問題──テレビやネットでたびたび取り上げられるこの言葉に、不安を感じた方も多いのではないでしょうか。特に独身で一人暮らしを考えている場合、「2000万円で本当に足りるのか」「そもそも内訳はどうなっているのか」など、具体的な将来像が見えにくいことで、ますます不安が募ってしまうものです。

この記事では、老後2000万円問題の“内訳の真実”に触れつつ、独身で迎える老後に本当に必要な金額と、生活スタイルや持ち家の有無によって変わる支出の実情をFP視点で詳しく解説します。

- 📌老後2000万円問題の内訳を図解で解説

- 📌独身・一人暮らしで本当に足りるかを検証

- 📌持ち家・賃貸で必要額がどう変わるか比較

- 📌老後資金づくりに使える制度と備え方

- 老後2000万円問題の「内訳」は?よくある誤解と事実

- 独身ケースで本当に足りるのか?必要額の現実と対策

- 【2025年版】老後2000万円問題の内訳は?独身ケースで本当に足りる?の総括

老後2000万円問題の「内訳」は?よくある誤解と事実

老後2000万円問題はなぜ話題になった?

2019年、金融庁が発表した報告書「高齢社会における資産形成・管理」に記載された、

「夫婦2人の無職世帯では、老後の生活資金が年金だけでは月約5万円不足し、20〜30年間で約2,000万円が必要になる」という一節が、いわゆる“老後2000万円問題”の発端です。

本来は、老後に向けて早めの資産形成が重要であるという趣旨のものでしたが、「老後に2,000万円も必要なのか?」「そんなに貯められる人ばかりじゃない」など、社会的な不安を一気に加速させる形となりました。

現在(2025年時点)では、制度の見直しや新NISAなどの登場もあり、一律に「2000万円必要」と考えるのはやや古い認識とも言えます。

ただし、“なぜその金額が出てきたのか”の背景を正しく知ることは、将来設計の第一歩として今も重要です。

参考・出典元:金融庁「高齢社会における資産形成・管理」

そもそも誰が言ったのか?──出典は金融庁レポートだった

前述の通り「老後に2000万円必要」という金額は、2025年現在でも一人歩きして使われがちですが、実際にこの数字を公に示したのは、2019年に金融庁が発表した報告書です。

正式名称は、👉 高齢社会における資産形成・管理というレポートで、金融審議会「市場ワーキング・グループ」がまとめたものです。

この報告書では、平均的な高齢夫婦無職世帯(夫65歳以上・妻60歳以上)では、月々の収入(主に年金)が約21万円、支出が約26万円とされており、差額5万円が毎月不足するため、20年間で約1,300万円、30年で約2,000万円の不足という試算が掲載されています。

ただしこの金額は、あくまで平均的なモデルケースに基づいたシミュレーションであり、「すべての人に共通して2000万円が必要」という意味ではないことは、しばしば誤解されています。

2000万円は“年金を含まない”金額だった?

「老後に2000万円必要」と聞くと、「年金をもらっても2000万円貯めなければいけないの?」と不安に感じる方も多いのですが、この金額は“年金を受け取った上での不足分”を積算したものです。

前述の通り、金融庁の報告書では、年金による収入が月21万円に対し、支出が月26万円というモデルを用いています。

その差額である月5万円の不足が20〜30年続いた場合に、必要とされる金額が約2000万円という計算です。

つまり、「年金がゼロだから2000万円必要」という話ではなく、公的年金だけでは生活費すべてをまかなえないケースでは、補填として自助努力が求められるということになります。

なお、この“月5万円の不足”という前提も、持ち家の有無・生活水準・医療費負担などにより大きく変わります。

実際のモデルケースと内訳(住居費・医療・生活費)

老後2000万円問題の“内訳”を正しく理解するには、どのような支出がどの程度かかるのか、現実的なモデルケースで分解してみることが有効です。

2025年現在、総務省「家計調査(高齢夫婦無職世帯)」のデータをもとにした支出モデルは以下の通りです。

📊 モデルケース:高齢夫婦無職世帯(2024年度家計調査より)

| 支出項目 | 月額平均 | 年額換算 | 備考例 |

|---|---|---|---|

| 食費 | 約65,000円 | 約78万円 | 外食・自炊含む |

| 住居費 | 約13,000円 | 約16万円 | 持ち家想定(固定資産税・修繕) |

| 光熱・水道 | 約20,000円 | 約24万円 | 季節変動あり |

| 保健医療 | 約15,000円 | 約18万円 | 健康保険+通院・薬代 |

| 交通・通信 | 約28,000円 | 約34万円 | 車保有・スマホ代含む |

| 教養娯楽 | 約24,000円 | 約29万円 | 旅行・趣味など |

| その他(雑費等) | 約55,000円 | 約66万円 | 被服費・交際費など |

| 合計支出 | 約22.0万円 | 約264万円 | 年間の生活費ベース |

この支出モデルに対し、年金収入が夫婦で約21万円/月(約250万円/年)とすると、差額の約14万円(=264万−250万)は毎年赤字になります。

仮にこの状態が20年続けば約280万円、30年では420万円の不足になりますが、ここに医療費の増加・物価上昇・介護費用などのリスク要因を加味すると、やはり「2000万円程度の余剰資金は持っておきたい」となるのが金融庁の試算意図です。

出典元:総務省「高齢夫婦無職世帯(2024年度家計調査より)」

一人あたり?夫婦で?金額の基準にある誤解

「老後2000万円問題って、一人あたり? それとも夫婦での話?」という疑問は非常に多く寄せられますが、ここにも大きな誤解が存在します。

前述の通り、金融庁が示した2000万円という数字は、高齢夫婦(主に夫65歳以上、妻60歳以上)の“世帯単位”でのモデルケースに基づいています。

つまり、この2000万円は夫婦2人合わせた老後の生活費不足額を想定して算出されたものであり、1人あたりの金額ではありません。

また、仮に夫婦いずれかが厚生年金に長期間加入していた場合、世帯の年金収入は月21万円を超えるケースもあり、その結果として「老後資金は実際そこまで必要なかった」というパターンも存在します。

逆に、独身で一人暮らし・基礎年金のみ受給という場合には、月々の不足額がさらに増える可能性もあるため、2000万円という数字が「すべての人に当てはまる基準」ではない点を正しく理解する必要があります。

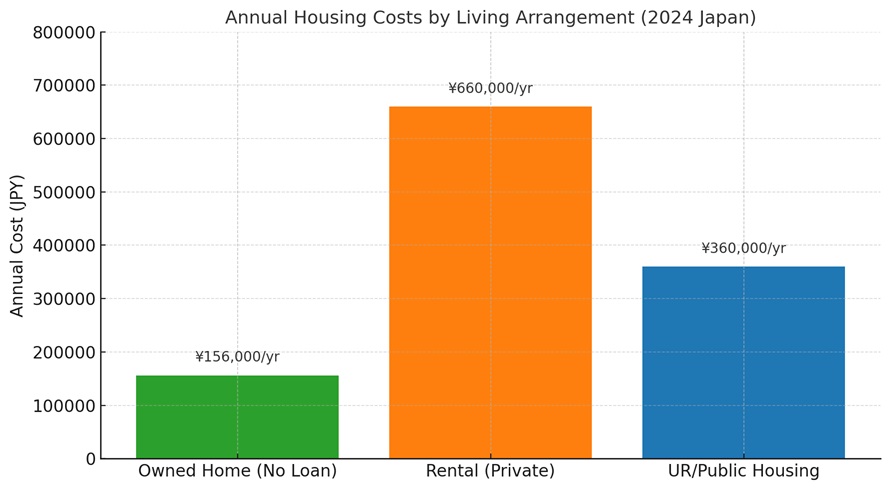

「持ち家あり」と「賃貸暮らし」でどう変わる?

老後の生活費において、支出の差が最も大きく出る要素のひとつが「住居費」です。

同じ年金収入であっても、持ち家か賃貸かによって必要資金は大きく変わります。

以下は、高齢者の住居形態による月間住居費の比較です(2024年 総務省「家計調査」より)

| 居住形態 | 月額住居費(平均) | 年間換算 | 備考 |

|---|---|---|---|

| 持ち家(ローン完済済) | 約13,000円 | 約16万円 | 固定資産税・修繕費などのみ |

| 賃貸(民間) | 約55,000円 | 約66万円 | 地域・間取りにより差あり |

| UR・公営住宅 | 約30,000円 | 約36万円 | 所得制限あり・倍率高め |

※出典:総務省統計局「家計調査報告(家計収支編)2024年(令和6年)平均結果」

持ち家であれば、住居費が大きく抑えられる反面、築年数によっては修繕費がかかります。

一方、賃貸は支払いが生涯続くため、老後も固定コストとして家計を圧迫しやすいのが現実です。

特に独身で一人暮らしを続ける場合、家賃を払うかどうかが“2000万円で足りるかどうか”の分かれ目になることも珍しくありません。

そのため、老後を見据えて「住まいをどうするか?」を早めに考えておくことは、資産形成と同じくらい大切です。

「2000万円じゃ足りない」という意見は本当か?

ネット上やSNSでは「老後に2000万円じゃ足りない」「実際もっと必要だった」という声もよく見かけます。

それは本当なのでしょうか?

結論から言えば、「2000万円で足りるかどうかは人による」というのが現実です。

❗2000万円で“足りない”と言われる主な理由

-

医療・介護費用が予想以上にかかった

-

持ち家ではなく、賃貸で暮らし続けた

-

生活レベルを現役時代と大きく落とせなかった

-

長寿化により、想定より長く生活資金が必要になった

特に、医療費・介護費用は老後資金を圧迫しやすい不確定要素です。

2025年時点では、75歳以上の後期高齢者医療制度や介護保険の自己負担割合が段階的に引き上げられており、

健康状態によっては年間で数十万円の追加支出になることもあります。

一方で、「2000万円も使わなかった」「年金と副収入で生活が成り立っている」という人も確かに存在します。

このような差が生まれるのは、次のような背景があります。

-

持ち家で家賃が不要

-

生活費を抑えたシンプルライフ志向

-

年金に加え、パート収入や企業年金があった

-

地方移住などで生活コストを下げた

つまり、「2000万円じゃ足りない」という声は一部の生活スタイルや条件を反映したものであり、万人に当てはまるわけではありません。

独身ケースで本当に足りるのか?必要額の現実と対策

独身女性・一人暮らしの老後資金はいくら必要?

「2000万円で足りるのか?」という問いに、特にシビアな現実を突きつけられるのが独身・一人暮らしの老後です。

なぜなら、夫婦で暮らす場合と比べて、以下のような点でコスト面の不利があるためです。

📌独身の老後で支出が増えやすい理由

-

住居費・光熱費などをすべて一人で負担

-

病気や介護時に頼れる家族が少なく、外部サービスの利用が前提

-

万が一に備えての「生活防衛費(予備資金)」が必要

2024年時点の総務省家計調査によれば、単身無職高齢世帯の平均支出は月約16.5万円(年約198万円)。

一方で、年金収入の中央値は月約12万円(年約144万円)前後とされており、年間で約50万円以上の赤字になる計算です。

これを30年間維持すると、最低でも1500万円以上の不足。

加えて、介護・医療・住み替えなどの費用も考慮すれば、実際には2000万円〜3000万円の準備が現実的という見方もあります。

上記のような観点からも、独身者にとって老後資金2000万円は「最低ライン」に近く、余裕ある生活や安心感を求めるなら3000万円以上の備えが理想的とされています。

👉 より詳しくは、以下の記事で事例や試算付きで詳しく解説しています。

独身女性の老後資金は3000万円で安心か?

「独身で5000万円必要」はどんな前提か?

近年、金融系のメディアやSNSなどで「独身の老後には5000万円必要」といった意見を目にする機会が増えました。

この数字は「2000万円問題」と比べてインパクトが強く、不安を煽られる方も少なくありません。

では、この「独身で5000万円必要」という前提は、どこから来ているのでしょうか?

📌主な試算モデル(高めに見積もられる前提)

-

老後生活費を月25万円(年間300万円)で想定

-

退職後30年間生きると仮定(60歳〜90歳)

-

公的年金月額:12万円(年間144万円)とすると、年間156万円の赤字

-

30年間で156万円 × 30年 = 約4,680万円の不足

これに、介護施設入居・持ち家なしでの生涯家賃・医療費などを加算して、合計で5000万円が必要という結論に至るケースが多いのです。

📌重要なのは「想定条件」が自分に合っているか?

このようなシミュレーションは、

-

生活費を高めに設定(自炊や節約前提でない)

-

年金が最低限の基礎年金のみ

-

働かず完全リタイア前提

-

地方移住・持ち家などのコスト削減策は考慮していない

といった“やや悲観的な条件”で計算されていることが多く、すべての独身者に当てはまるわけではありません。

老後の必要資金は、自分の生活スタイル・家族構成・持ち家の有無・健康状態などで大きく異なります。

だからこそ、「〇〇万円必要」といった数字を鵜呑みにするのではなく、自分の前提条件に近いケースで試算してみることが重要です。

持ち家なし・年金少なめの人は何に注意すべき?

独身で賃貸暮らし、かつ年金収入が少ない──このような条件に当てはまる場合、老後資金は2000万円では足りない可能性が高くなります。

特に以下の3つのリスクに、あらかじめ備えておく必要があります。

❶ 家賃が一生続く

持ち家がない場合、老後も家賃を払い続けることになります。年金収入だけでは家賃をまかなえず、貯蓄を切り崩す生活になりやすく、老後破綻の主因になるリスクがあります。

❷ 年金が想定より少ない

国民年金のみの場合、2025年現在の満額支給でも月額は約66,000円程度。企業年金や厚生年金がない場合、生活費の赤字幅が広がりやすく、早期に資金が枯渇する恐れがあります。

❸ 住宅が借りにくくなる可能性

高齢になると、新規での賃貸契約が難しくなるケースもあります。保証人の問題や、孤独死リスクを理由に賃貸契約を断られる事例も増えており、住宅の選択肢が狭まる可能性があります。

このような背景から、持ち家なし・年金少なめの人ほど、

-

「家賃のない住まいをどう確保するか」

-

「働けるうちはどう収入を補うか」

-

「生活レベルをどこまで下げられるか」

という視点で、現実的な老後プランを早期に組み立てておくことが非常に重要です。

生活コストを抑えるための現実的な住まい戦略

老後の生活費において、住居費は「変えられる固定費」の代表格です。

賃貸で家賃を払い続けるリスクを避けるためにも、住まいに対する現実的な選択肢を考えておくことが重要です。

✅ 選択肢①:中古マンションの購入+リノベーション

✅ 選択肢②:高齢者向け優良賃貸住宅(高優賃)やUR賃貸

✅ 選択肢③:地方移住・コンパクトシティへの転居

住居戦略に正解はありませんが、「老後にどこで、どう暮らすか」を早めに具体化しておくことで、老後資金の必要額もクリアになり、無駄な不安に振り回されにくくなります。

実際に2000万円以上ある人の“生活レベル”とは?

「老後に2000万円では足りない」と言われる一方で、実際に2000万円以上の金融資産を持つ高齢者の生活はどうなのか?と気になる方も多いのではないでしょうか。

2024年の家計調査・金融広報中央委員会のデータでは、60代・70代の世帯で金融資産保有額2000万円以上の割合は全体の約3割弱とされています。

それでも“余裕ある暮らし”ができているかというと、実情は人によって大きく異なります。

✅ 2000万円以上ある人が実現できている暮らしの一例

| 項目 | 内容 |

|---|---|

| 生活スタイル | 毎月の生活費を月20万円以内に抑え、貯蓄を取り崩しながらも安定した暮らし |

| 趣味・教養 | 旅行・カルチャーセンターなどを無理なく楽しむ余裕あり |

| 医療・介護備え | 民間の医療保険や介護付きサービスへの加入が可能 |

| 精神的な安定感 | 不測の支出があっても「まだ余力がある」という安心感を持てる |

2000万円は“ゴール”ではなく、あくまで老後資金のスタートラインのひとつです。

その資産をどう活かし、どんな支出を想定していくかで「安心できる暮らし」は変わってきます。

老後資金の備えに有効な3つの制度(iDeCo/NISA/国民年金基金)

「2000万円も貯められない」と感じる方にとって、重要なのは制度をうまく活用して“今から備えること”です。

2025年現在、老後資金づくりに特に有効とされているのが以下の3制度です。

❶ iDeCo(個人型確定拠出年金)

-

自分で積み立てて運用し、老後に年金または一時金として受け取る制度

-

掛金が全額所得控除され、節税しながら資産形成できるのが最大のメリット

-

60歳まで引き出せないが、長期積立には非常に有利

📌2025年時点の掛金上限(月額)例

| 職業別 | 上限金額 |

|---|---|

| 自営業 | 68,000円 |

| 会社員 | 12,000〜23,000円(企業年金の有無で変動) |

| 専業主婦・主夫 | 23,000円 |

❷ 新NISA(つみたて投資枠+成長投資枠)

-

2024年から制度が大きく拡充され、非課税投資枠は生涯1,800万円に

-

積立投資枠:年間120万円(長期投資に適したインデックス中心)

-

成長投資枠:年間240万円(個別株・ETFなども可)

老後に向けて「増やす力」が必要な人にとって、税金ゼロで資産を育てられる貴重な手段です。

❸ 国民年金基金(自営業・フリーランス向け)

-

国民年金だけでは不足しがちな人のために、任意で上乗せ年金を作れる制度

-

掛金は全額所得控除、受給は終身年金も選べる

-

加入時点の年齢・性別によって、将来の受取額が変動する

これらの制度を活用すれば、月々数千〜数万円の積み立てでも“時間を味方につけることで老後資金は大きく育てることが可能”です。

制度だけに頼らない。支出を抑える“老後の習慣”

iDeCoや新NISAなどの制度を活用しても、老後資金が十分とは限りません。

だからこそ、「増やす」だけでなく、“使いすぎない”習慣を身につけることが、老後の安心につながります。

ここでは、実際に支出を抑えながら豊かに暮らしている高齢者に多い「老後の節約習慣」をご紹介します。

✅ ❶ 固定費を見直す

-

スマホは格安SIMに乗り換える

-

保険は“必要最低限”に見直す

-

電気・ガスも「地域プラン」や「まとめ契約」で年間数万円節約

毎月の固定費を抑えることは、老後における最大の生活防衛術です。

✅ ❷ モノを持ちすぎない

-

築年数が経過した持ち家でも、リフォームより断捨離で快適に

-

所有を手放し、図書館・シェアサービスの活用で文化的な満足度も維持

「お金をかけなくても、工夫で満たせる」という姿勢が強みになります。

✅ ❸ 家計簿ではなく“使い方のパターン”を把握する

家計簿が苦手でも、「いつ」「どこで」「何に」「どのくらい」使う傾向があるかを知っておくと、無駄遣いの傾向に自分で気づけます。

たとえば、「昼食に外食が多い」「ネットショッピングが習慣化している」など、支出の癖を知るだけでも対策しやすくなります。

制度活用と並行して、支出管理の習慣化ができるかどうかで、老後2000万円の“持たせ方”は大きく変わってきます。

「老後2000万円問題は嘘」という意見の真偽【FP視点で検証】

「老後に2000万円必要」という言葉に対して、「そんなの嘘だ」「メディアが煽っているだけ」という声が一定数あります。

では本当に、2000万円問題は“誤解”だったのでしょうか?

私FPとしての視点から見ると、答えは明確です。

「2000万円という金額そのものが問題なのではなく、“モデルケースに一人歩きさせた情報の消費のされ方”が問題だった」のです。

✅ “誤解の根本”とは?

-

「平均値」と「あなたの現実」は違う

-

金融庁が示した2000万円は、「高齢夫婦無職世帯の平均支出」に基づくもの

-

平均より高い生活費で見積もる人も、逆に節約生活で十分な人も多数存在

-

-

資産形成の“ゴール設定”がないまま話が独り歩きした

-

本来は「あなたにとっての必要資金はいくらか?」が起点

-

にもかかわらず、「2000万円貯めなきゃ」という言葉だけが一人歩きした

-

-

2000万円“貯めて終わり”ではなく、“使い方・崩し方”の戦略が重要

-

「どう貯めるか?」よりも、「どう取り崩すか?」「何歳まで生きる想定か?」が重要テーマ

-

2000万円あっても、取り崩し方を誤れば10年で枯渇する可能性もある

-

✅ 「嘘」と断じる前に確認すべき3つの視点

| 視点 | 質問例 |

|---|---|

| あなたの年金額 | 公的年金だけで毎月赤字にならないか? |

| 住居費の条件 | 持ち家か? 賃貸か? 家賃は生涯いくら必要か? |

| 生活の優先順位 | 旅行や趣味を続けたいか? 最低限の生活で良いか? |

老後資金は、金額の正しさではなく、「その金額があなたにとって意味を持つか」が重要なのです。

2000万円問題を正しく理解することは、“平均”と“自分の現実”を分けて考える力を持つことでもあります。

「嘘か本当か」ではなく、“自分はどう備えるべきか”に立ち返ることが、もっとも本質的な問いです。

これから備える人が意識したい3つの現実

老後2000万円問題に対して「自分はこれからどう備えるべきか?」と考えたとき、最初に直面するのが、現実とのギャップです。

特に、2025年現在の経済状況や社会構造を踏まえると、以下の3点はあらためて意識しておく必要があります。

✅ 現実①:インフレと長寿化で“2000万円の価値”は下がる

✅ 現実②:退職金がない・少ない人が増えている

✅ 現実③:今後も社会保障の“自己責任化”は進む

これら3つの現実を正しく理解した上で、自分に必要な金額・生活スタイル・働き方を組み立てていくことが、“数字に振り回されない老後”をつくる第一歩となります。

よくある質問Q&A10選

Q1. 老後資金2000万円は「手取り」ですか?それとも「貯金総額」ですか?

A. 一般的には「貯金などの金融資産の総額」を指します。生活費の不足分を貯蓄から取り崩す前提なので、税引後手取りではなく「資産残高ベース」で見積もります。

Q2. 老後2000万円あっても足りない人の特徴は?

A. 賃貸暮らし・年金が少ない・生活費が高水準・医療・介護費用が多い人に足りない傾向があります。

Q3. 独身でも2000万円で足りるケースはありますか?

A. 持ち家があり、質素な生活スタイルを維持できれば可能です。副収入や延長雇用なども支えになります。

Q4. 老後2000万円で「ゆとりのある生活」はできますか?

A. 「ゆとり」が何を指すかによりますが、旅行や趣味を継続するには追加資金が必要な場合もあります。3000万以上あると余裕が出やすいです。

Q5. 住宅ローンが残っている場合は2000万円では足りませんか?

A. 原則、老後資金とは別にローン返済原資を確保すべきです。ローンが老後にも残る場合は2000万円では不足リスクが高くなります。

Q6. 年金だけで生活できる人ってどんな条件?

A. 厚生年金に長期間加入し、持ち家があり、生活費を月15万円以内に抑えられる人は年金だけでも暮らせることがあります。

Q7. 生活保護を受ければ老後資金は不要ですか?

A. 一定の条件を満たせば受給できますが、資産制限や住居制限があります。安心とは言い切れないため、できる範囲で備えておくことを推奨します。

Q8. 持ち家と賃貸、老後資金に差が出るのはなぜ?

A. 持ち家なら月1〜2万円で済むところを、賃貸では月5万円以上の支出が続くため、生涯で1000万円単位の差になることがあります。

Q9. 退職金がある人は老後資金2000万円を用意しなくても大丈夫?

A. 退職金が2000万円あればカバーできる可能性もありますが、手取りで受け取る額や使途に注意が必要です。全額老後に回せるとは限りません。

Q10. 貯蓄が間に合わないと感じたら何を優先すべき?

A. 「支出の固定費の見直し」と「働けるうちは収入源の確保」の2点です。早めに生活設計を立て、必要ならiDeCoやNISAで積立を始めましょう。

【2025年版】老後2000万円問題の内訳は?独身ケースで本当に足りる?の総括

📌FPからのワンポイントアドバイス

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】