本記事は、独身女性が老後資金3000万円で安心して暮らせるのか? というテーマでシミュレーション試算もして詳しく解説します。

「いくらあれば老後は安心なのか?」 と不安に感じている方も多いと思います。

貯金3000万円があれば、計画的に使うことで生活レベルを維持しながらリタイア生活を送ることは可能ですが、家賃や医療費、長寿リスクを考慮すると対策が必要です。

また、老後の資産を長持ちさせるには、資産運用を活用して貯蓄の減少を抑えることも重要になります。

この記事では、老後に必要な生活費や貯蓄額の目安、資産運用のポイントなどを詳しく解説し、老後資金3000万円で安定した生活を送るための具体的な方法をご紹介します。

- 📌独身女性が老後資金3000万円で暮らせる生活レベルを解説

- 📌リタイア後に必要な貯金はいくらかをシミュレーション

- 📌老後資金を長持ちさせる資産運用のポイントを紹介

- 📌生活費・医療費・介護費の影響と対策を解説

以下は弊社で提供させていただいている無料で視聴できる動画セミナーです。ちなみに年間100~1000万円を増やすような投資賢者たちは実は”NISA”、”米国株”、”米国債”、”投資信託”にほとんど投資をしていません。損をしないためにもその理由を必ずチェックしておいてください。

老後資金3000万円で独身女性は安心か?

独身女性の老後資金は3000万円で足りるのか?

結論としては、独身女性にとって老後資金3000万円が「足りるかどうか」は生活レベルによるといえます。

月の生活費を抑えれば長期間暮らすことも可能ですが、余裕のある生活を送りたい場合には追加の資金が必要になります。

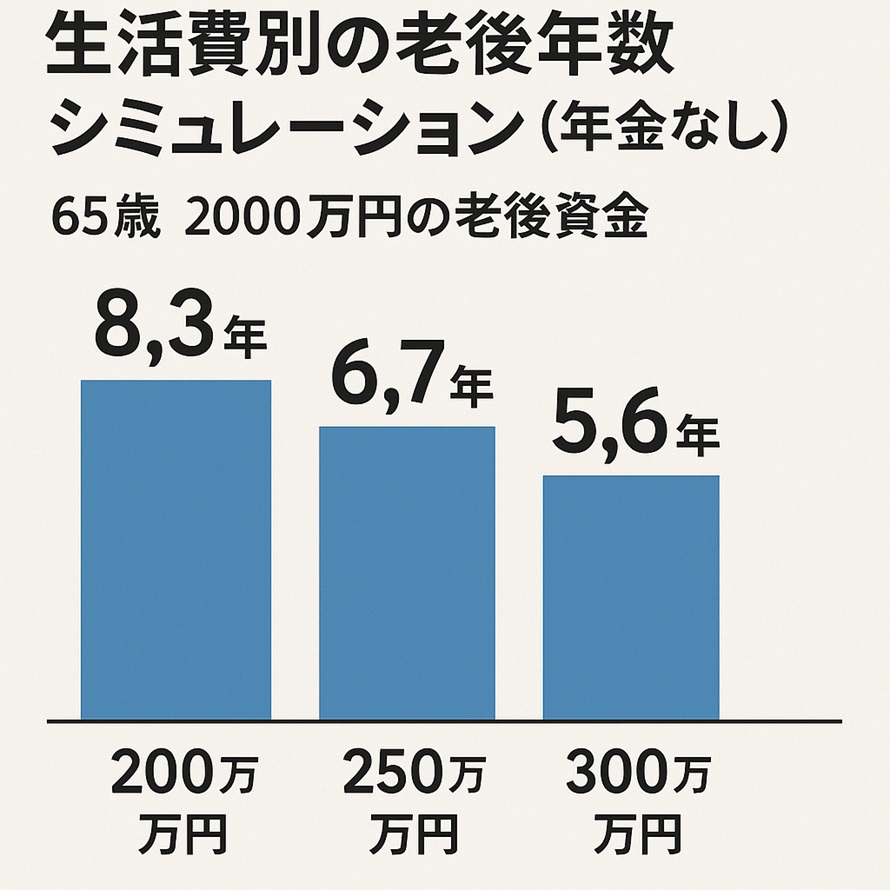

生活費別のシミュレーション

総務省の家計調査によると、60歳以上の単身世帯の平均支出は月額約16万円~25万円とされています。

これを基に、3000万円で何年暮らせるのかを試算してみます。

| 月額生活費 | 3000万円で暮らせる年数 |

|---|---|

| 15万円(質素な生活) | 約16年 |

| 20万円(平均的な生活) | 約12.5年 |

| 25万円(ゆとりのある生活) | 約10年 |

3000万円の貯金があっても、年金を受給せずに生活する場合、最短で10年ほどで資産が底をつく可能性もあります。

そのため、年金受給や資産運用を組み合わせることが重要です。

参考:総務省統計局「家計調査報告書」

貯金3000万円で独身女性は何年暮らせる?

老後資金3000万円があれば、どのくらいの期間生活できるのかを具体的にシミュレーションすることが重要です。

老後の生活費は、年金の有無、住居費、医療・介護費などの支出によって大きく変わります。

ここでは、年金と貯蓄を組み合わせた場合のシミュレーションをもとに、3000万円で何年暮らせるのかを詳しく解説します。

📌老後資金3000万円+年金のシミュレーション

総務省「家計調査報告」によると、60歳以上の単身世帯の生活費は月16万~25万円程度とされています。

これを基に、年金受給額を考慮した場合の貯蓄の減少ペースを試算すると以下のようになります。

| 年金(月額) | 生活費(月額) | 毎月の貯蓄減少額 | 3000万円で暮らせる年数 |

|---|---|---|---|

| 15万円 | 20万円 | 5万円 | 50年(115歳まで) |

| 15万円 | 25万円 | 10万円 | 25年(90歳まで) |

| 15万円 | 30万円 | 15万円 | 16年(81歳まで) |

この表から分かるように、年金が月15万円ある場合、月20万円以内の生活費に抑えれば資産を長持ちさせることができます。

ですが、生活費が25万円以上になると、25年以内に資産が底をつく可能性があるため注意が必要です。

家賃・医療費・介護費が資産の減少スピードに与える影響

📌賃貸 vs 持ち家:住居費の違い

老後の住居費は生活費の中でも大きな割合を占めるため、持ち家か賃貸かで資産の減少スピードが異なります。

| 住居形態 | 月額住居費 | 25年間の住居費合計 |

|---|---|---|

| 持ち家(ローン完済済み) | 2~3万円(固定資産税・修繕費) | 約750万円 |

| 賃貸(家賃8万円) | 8万円 | 約2400万円 |

| 賃貸(家賃12万円) | 12万円 | 約3600万円 |

賃貸の家賃が高い場合、3000万円の資産が住居費だけで消えてしまう可能性があるため、家賃の安いエリアへの引っ越しや、シニア向けの住宅を活用する工夫が必要です。

📌医療費の影響

加齢とともに医療費は増加する傾向にあります。

厚生労働省のデータによると、60代の年間医療費は平均約20万円、80代では年間50万円以上になることもあります。

| 年齢 | 年間医療費(平均) |

|---|---|

| 60代 | 20万円 |

| 70代 | 30万円 |

| 80代 | 50万円 |

このため、3000万円の資産を維持するには、年間の医療費負担を考慮し、健康維持にも努めることが重要です。

参考:厚生労働省「国民医療費の概要」

📌介護費用の影響

介護が必要になった場合の費用は大きな負担となります。

特に、有料老人ホームなどの施設に入居すると一時金500万~1000万円+月額費用20万円~30万円がかかるため、3000万円の資産を大きく削ることになります。

| 介護の種類 | 月額費用 | 老後20年間の費用 |

|---|---|---|

| 在宅介護 | 約10万円 | 約2400万円 |

| 有料老人ホーム | 約25万円 | 約6000万円 |

このように、老後資金3000万円では、賃貸生活+介護費用が加わると資産が早期に枯渇するリスクがあるため、対策が必要です。

📌貯蓄を長持ちさせるためのポイント

老後資金3000万円をできる限り長く持たせるためには、生活費の管理と資産運用の工夫が不可欠です。

📌生活費の見直し

✅ 住居費を抑える(家賃が安いエリアへの引っ越し、UR賃貸やシニア向け住宅を活用)

✅ 通信費・光熱費を削減(格安SIMの利用、電気・ガスプランの見直し)

✅ 車を手放す(公共交通機関やカーシェアを利用)

📌資産運用で増やす

✅ 定期預金・国債で安全に運用する(30%)

✅ インデックスファンドやETFを活用し、長期投資を行う(30%)

✅ 高配当株やREITに投資し、配当収入を得る(20%)

例えば、3000万円のうち1000万円を年利4%の資産に投資すれば、年間40万円の収益が得られるため、年金に加えて生活費を補うことができます。

60歳で3000万円以上の貯金がある人の割合

実際に60歳で3000万円以上の貯金を持っている人はどのくらいいるのでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査(単身世帯)」によると、60代独身女性の貯蓄額分布は以下の通りです。

| 貯蓄額 | 割合 |

|---|---|

| 100万円未満 | 20% |

| 1000万円未満 | 35% |

| 3000万円以上 | 約15% |

| 5000万円以上 | 約5% |

このデータからも、60歳で3000万円以上の貯金を持つ独身女性は少数派であり、大半の人は2000万円以下の貯蓄で老後を迎えていることがわかります。

参考:金融広報中央委員会「家計の金融行動に関する世論調査(単身世帯)」

独身女性の老後資金シミュレーション

老後資金3000万円があれば安心できるのかを判断するには、「収入」「支出」「突発的な出費」の3つの要素を考慮する必要があります。

特に独身女性の場合、単身世帯の生活費、医療費・介護費、住居費の負担をどのように管理するかが、資産の持続性に大きく影響します。

📌収入:年金と資産運用益をどう活用するか?

老後の収入の柱となるのは、公的年金、企業年金・個人年金、資産運用の収益です。

年金の受給額の目安

厚生労働省のデータによると、2023年度の平均年金受給額は以下の通りです。

| 年金の種類 | 平均受給額(単身女性) |

|---|---|

| 国民年金のみ | 約6.5万円 |

| 厚生年金あり(会社員経験あり) | 約15万円 |

| 厚生年金+企業年金 | 約18万円 |

年金が月6.5万円しかない場合、貯蓄の取り崩しペースが速くなるため、資産運用が必須となります。一方、厚生年金が15万円以上ある場合は、生活費のコントロール次第で3000万円を長く維持することが可能です。

参考:厚生労働省「厚生年金保険・国民年金事業の概況」

資産運用の活用

3000万円の貯蓄を「ただの預金」として持っているだけでは、インフレリスクで資産の価値が下がる可能性があります。そのため、低リスクな投資で資産を増やす工夫が必要です。

資産運用の例

✅ インデックスファンド(30%):長期的な資産成長を狙う

✅ 高配当株(20%):安定した配当収入を得る

✅ REIT(不動産投資信託)(20%):賃貸収益の代替手段

例えば、1000万円を年利4%の資産に投資すると、年間40万円の収益が得られ、生活費の補填が可能になります。

📌支出:老後の生活費・医療費・レジャー費のバランス

生活費の平均

独身女性が老後に必要な支出は、「生活費」「医療費」「レジャー費」「介護費」の4つのカテゴリーに分かれます。

| 費用項目 | 月額目安 |

|---|---|

| 住居費(賃貸) | 7~12万円 |

| 食費 | 3~5万円 |

| 光熱費・通信費 | 2万円 |

| 医療費 | 1~3万円 |

| 交際費・趣味 | 2~5万円 |

| 合計 | 15~25万円 |

生活費を20万円以内に抑えれば、年金と貯蓄のバランスを取りながら、無理のない老後生活を送ることができます。

📌突発的な出費:介護・家の修繕・大病への備え

介護費用のリスク

加齢に伴い、介護費用の負担が大きくなる可能性が高いです。厚生労働省のデータでは、介護が必要になると月10万~25万円の支出が発生します。

| 介護の種類 | 月額費用 | 老後20年間の費用 |

|---|---|---|

| 在宅介護 | 約10万円 | 約2400万円 |

| 有料老人ホーム | 約25万円 | 約6000万円 |

3000万円の貯蓄があっても、介護施設に入居すると資産が急速に減少するため、医療・介護保険の活用が必須です。

📌老後資金3000万円の使い方シミュレーション

老後資金3000万円をどのように活用すれば、長く生活を維持できるのかを3つのケースに分けてシミュレーションします。

✔ ケース1:倹約型(年金15万円+貯蓄3000万円)

- 生活費を15万円に抑える → 年金でほぼ賄えるため、貯金はほとんど減らない

- 95歳まで資産を維持できる可能性が高い

対策

✅ 住居費を抑える(持ち家or家賃の安い地域に移住)

✅ レジャー費を節約し、固定費を削減

✔ ケース2:標準型(年金15万円+貯蓄3000万円)

- 生活費を20万円 → 毎月5万円の貯蓄取り崩し

- 約50年間、資産を維持可能

対策

✅ 固定費を見直しながら、適度な資産運用を行う

✅ 予期せぬ出費に備えて、医療保険・介護保険を準備

✔ ケース3:ゆとり型(年金15万円+貯蓄3000万円)

- 生活費を30万円 → 毎月15万円の貯蓄取り崩し

- 約16年で貯金が底をつく

対策

✅ 資産運用で運用益を増やす(最低でも年利4%を目指す)

✅ 長寿リスクに備えて、早めに生活レベルを見直す

生活レベル別の老後資金の必要額

老後の生活費は人それぞれ異なりますが、「最低限の生活」「平均的な生活」「ゆとりある生活」の3つのケースに分けてシミュレーションすると、自分にとって必要な老後資金の目安が見えてきます。

📌老後の生活費の基準

総務省の「家計調査報告」によると、60歳以上の単身世帯の平均的な生活費は月額16万~25万円とされています。

これを基に、老後資金の必要額を試算すると以下のようになります。

| 生活レベル | 月額生活費 | 老後資金(60歳~90歳) |

|---|---|---|

| 最低限の生活 | 15万円 | 約2,700万円 |

| 平均的な生活 | 20万円 | 約3,600万円 |

| ゆとりある生活 | 30万円 | 約5,400万円 |

上記の計算は、年金を考慮せずに貯蓄のみで暮らした場合の試算です。

📌年金を受け取る場合の必要額

年金を受給することで、貯蓄の取り崩しを抑えることができます。

仮に年金が月15万円もらえる場合、必要な老後資金は以下のようになります。

| 生活レベル | 必要な老後資金 |

|---|---|

| 最低限の生活(15万円) | ほぼ年金で賄える |

| 平均的な生活(20万円) | 約1,800万円 |

| ゆとりある生活(30万円) | 約5,400万円 |

つまり、年金がある場合、3000万円の貯蓄があれば「平均的な生活」は維持できる可能性が高いですが、「ゆとりある生活」を送りたい場合には5000万円以上の老後資金が必要になるということです。

老後資金3000万円では足りないケースとは?

3000万円あれば老後の生活はある程度安定しますが、以下のようなケースでは資金が不足する可能性があります。

📌持ち家がなく、賃貸で暮らす場合

持ち家がある人と賃貸暮らしの人では、老後の住居費が大きく異なります。

| 住居形態 | 毎月の住居費 | 老後30年間の合計費用 |

|---|---|---|

| 持ち家(ローン完済済み) | 固定資産税+修繕費(約3万円) | 約1,000万円 |

| 賃貸(家賃8万円) | 家賃のみ(8万円) | 約2,880万円 |

賃貸暮らしを続ける場合、老後資金3000万円では住居費だけでほぼ尽きてしまう可能性があります。家賃の安い地域へ移住するなどの対策が必要です。

📌医療費・介護費が想定よりもかかる場合

高齢になると医療費や介護費の負担が増え、想定よりも早く貯蓄を取り崩すリスクがあります。

詳しくは次のセクションで解説します。

📌予期せぬ支出が発生する場合

- 家のリフォーム費用(持ち家の場合)

- 親族への金銭的支援

- インフレによる生活費の上昇

特に、インフレによる影響は見落としがちですが、長期的には大きなリスクとなります。

医療費・介護費はどのくらいかかる?

📌医療費の負担

厚生労働省のデータによると、60代以降の年間医療費は平均で約20万円~50万円となっています。特に、高額療養費制度の利用限度を超える場合は、自己負担がさらに増える可能性があります。

| 年齢 | 年間医療費(平均) |

|---|---|

| 60代 | 約20万円 |

| 70代 | 約30万円 |

| 80代 | 約50万円 |

📌介護費の負担

介護が必要になった場合、自宅介護と施設入居で費用が大きく異なります。

| 介護の種類 | 月額費用 | 老後20年間の費用 |

|---|---|---|

| 在宅介護 | 約10万円 | 約2,400万円 |

| 老人ホーム(有料) | 約20万円 | 約4,800万円 |

つまり、老後資金3000万円では医療・介護費を賄うには不十分な場合があるため、追加の資金確保が求められます。

インフレの影響で老後資金はどう変わる?

インフレは老後資金の価値を目減りさせる最大のリスクです。

例えば、2%のインフレ率が続いた場合、30年後には現在の3000万円が実質1800万円の価値に減少します。

| 年数 | 2%インフレ時の3000万円の価値 |

|---|---|

| 現在 | 3000万円 |

| 10年後 | 約2,440万円 |

| 20年後 | 約1,980万円 |

| 30年後 | 約1,800万円 |

インフレに備えるためには、資産の一部を運用することが重要です。

3000万円の資産運用で老後資金を増やす方法

老後資金3000万円を確保していても、そのまま現金で保有しているとインフレや生活費の増加により、実質的な資産価値が減少するリスクがあります。

そのため、リスクを抑えながら資産運用を行い、資産の減少スピードを抑えることが重要です。

📌インフレ対策を考えた資産運用

老後の資産運用を考える際に最も重要なのは、リスクを管理しながら、安定的なリターンを確保することです。一般的に、高リスクな投資よりも安定した運用が求められるため、分散投資がポイントになります。

推奨する資産配分(例)

| 資産クラス | 割合 | 特徴 |

|---|---|---|

| 定期預金・国債(30%) | 30% | 元本保証で安全性が高い |

| 債券(30%) | 30% | 安定した利回り(2~3%) |

| インデックスファンド(20%) | 20% | 世界経済の成長に連動した資産形成 |

| 高配当株・REIT(20%) | 20% | 配当収入を得ることで年金を補填 |

各資産クラスのメリット

✅ 債券(30%):国債や社債を活用し、2~3%程度の安定収益を確保

✅ インデックスファンド(20%):長期的に世界経済の成長とともに資産が増加する可能性

✅ 高配当株・REIT(20%):定期的な配当収入や家賃収入を得ることで、資産を減らさず運用

例えば、年間3~5%程度の運用益を狙うことで、資産を取り崩すスピードを抑え、老後資金を長持ちさせることが可能になります。

📌配当収入を活用して生活費の補填をする

運用による収益の中でも、特に高配当株や債券による「配当収入」を活用することが、老後の安定した生活に貢献します。

例えば、3000万円のうち1000万円を配当利回り4%の株に投資すると、年間40万円の配当収入を得ることができます。

| 運用額 | 利回り | 年間収益 |

|---|---|---|

| 1000万円 | 4% | 40万円 |

| 2000万円 | 4% | 80万円 |

| 3000万円 | 4% | 120万円 |

このように、配当収入を活用することで、年金だけに頼らず、追加の収入を確保することが可能です。

✅ 配当金の使い方

- 生活費の補填(年金+配当で生活費をカバー)

- 再投資による資産の拡大(配当金をさらに運用に回す)

老後資金を長持ちさせるためには、「運用収益を生活費に充てる」「可能な範囲で再投資を行い、資産の減少を防ぐ」ことが重要です。

📌低リスクで資産を増やす方法

資産運用は、リスクを管理しながら行うことが大切です。

リスクを抑えながら資産を増やすためには、分散投資を基本とし、長期的に安定した成長が見込める資産クラスに投資することが有効です。

おすすめの低リスク運用戦略

✅ インデックスファンド(全世界株式・S&P500):長期成長を期待できる

✅ 金(ゴールド)やコモディティ投資:インフレヘッジとして活用

📌年金と資産運用を組み合わせたシミュレーション

老後資金3000万円をどのように活用すれば、資産を減らさずに暮らせるのか、年金と運用を組み合わせたシミュレーションを行います。

| 年金(月額) | 運用収益(月額) | 生活費(月額) | 貯蓄の減少ペース |

|---|---|---|---|

| 15万円 | 3万円(年利4%) | 20万円 | ほぼ減らない |

| 15万円 | 3万円(年利4%) | 25万円 | 毎月7万円の取り崩し |

| 15万円 | 3万円(年利4%) | 30万円 | 毎月12万円の取り崩し |

このように、年金と資産運用を組み合わせることで、貯蓄の取り崩しを最小限に抑え、資産を長持ちさせることが可能になります。

📌老後資金3000万円を長持ちさせる運用戦略

3000万円の資産を長く維持するためには、以下のポイントを押さえた運用戦略が必要です。

📌短期的な出費に備える資産の確保

- 生活費2~3年分(600万円程度)を定期預金・現金で保有

- 緊急時のために国債・社債に分散投資

📌安定した運用益を得る投資

- 配当利回り4%前後の優良株式・ETFを活用

- 不動産投資信託(REIT)で家賃収入代替の収益を得る

📌リスクを抑えた運用

- 長期的に安定した成長が見込めるインデックスファンドに投資

- 分散投資を徹底し、特定の資産に偏らないようにする

女性のおひとりさまが老後、理想の暮らしをするにはいくら必要?

独身女性が老後に必要な貯蓄額の目安

独身女性の老後に必要な貯蓄額は、生活スタイルや年金受給額、資産運用の有無によって大きく異なります。

前述した通り総務省の「家計調査報告」によると、単身高齢者の平均的な生活費は月16万円~25万円程度とされており、これを基に老後資金の必要額を試算すると以下のようになります。

| 生活レベル | 月額生活費 | 65歳~90歳の必要資金 |

|---|---|---|

| 最低限の生活 | 15万円 | 約4,500万円 |

| 平均的な生活 | 20万円 | 約6,000万円 |

| ゆとりある生活 | 30万円 | 約9,000万円 |

これは年金を考慮しない場合の計算です。

仮に65歳以降に年金を受給できるとすると、年金額を差し引いた不足分を貯蓄で補うことになります。

例えば、年金が月15万円もらえる場合、以下のようになります。

| 生活レベル | 年金15万円との差額 | 25年間の貯蓄必要額 |

|---|---|---|

| 最低限の生活(15万円) | 0円 | ほぼ年金で賄える |

| 平均的な生活(20万円) | 5万円 | 約1,500万円 |

| ゆとりある生活(30万円) | 15万円 | 約4,500万円 |

3000万円の貯蓄があれば、平均的な生活には十分な水準ですが、ゆとりのある暮らしを希望する場合には5000万円以上の貯蓄が必要になる可能性があります。

50代・60代独身女性の老後資金の現実

老後資金3000万円があれば独身女性は安心して暮らせるのか?

それを判断するためには、50代・60代の独身女性がどの程度の貯蓄を持っているのか、実際のデータをもとに考察することが重要です。

📌独身女性の貯蓄額の実態

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、50代・60代の独身女性の貯蓄額の分布は以下のようになっています。

| 貯蓄額 | 50代独身女性の割合 | 60代独身女性の割合 |

|---|---|---|

| 100万円未満 | 15% | 20% |

| 1000万円未満 | 30% | 35% |

| 3000万円以上 | 20% | 15% |

| 5000万円以上 | 5% | 5% |

このデータからわかるのは、60歳時点で3000万円以上の貯蓄を持つ独身女性は15%と少数派であり、大半の人は2000万円以下の貯蓄で老後を迎えているということです。

3000万円以上の資産を確保できている人は比較的余裕のある層ですが、それでも計画的な資産運用や生活設計が必要になります。

📌60歳時点で3000万円未満の独身女性の現状

60歳時点で貯蓄が2000万円未満の独身女性は全体の55%を占めています。

この層の人たちは、老後の生活設計をどのように立てているのでしょうか?

✔️ 老後資金が2000万円未満の人が考えるべきこと

- 年金だけで生活できるか? → 毎月の生活費を15万円以下に抑える努力が必要

- 資産運用の活用 → 貯蓄の減少を抑えながら運用する工夫が求められる

- 支出の最適化 → 住居費・固定費の見直しを行い、無駄を削減する

つまり、3000万円の貯蓄があることは決して悪い状態ではなく、計画的に使えば十分に老後を安定させられるレベルといえます。

📌貯蓄3000万円の独身女性はどのような老後を送れるか?

貯蓄3000万円がある独身女性は、老後の生活設計次第で大きく異なる暮らし方ができます。具体的なシミュレーションを見てみましょう。

ケース1:年金+貯蓄で生活を維持する場合

- 生活費:月20万円(標準的な生活)

- 年金収入:月15万円(厚生年金あり)

- 毎月の貯蓄取り崩し額:5万円

- 3000万円の貯蓄があれば、50年間は生活可能

ケース2:ゆとりある生活を送りたい場合

- 生活費:月30万円(海外旅行や趣味にお金を使う)

- 年金収入:月15万円

- 毎月の貯蓄取り崩し額:15万円

- 16~20年程度で資産が底をつく可能性

このように、生活レベルを調整することで、3000万円の資産を持つ独身女性でも十分に安定した老後を送ることが可能です。

📌3000万円の資産を守るための戦略

老後資金3000万円がある場合、それをできる限り長持ちさせるために運用・節約・支出管理の3つの視点で戦略を立てる必要があります。

① 資産運用を活用する

貯蓄の一部を低リスクの資産運用に回すことで、資産の減少を抑えることが可能です。

| 運用先 | 想定利回り | 1000万円投資時の年間収益 |

|---|---|---|

| 定期預金・国債 | 0.5% | 5万円 |

| 債券 | 2% | 20万円 |

| インデックスファンド | 4% | 40万円 |

| 高配当株 | 4% | 40万円 |

例えば、3000万円のうち1000万円を年利4%のインデックスファンドに投資すれば、年間40万円の収益を得られるため、年金+運用収益で生活費を賄うことも可能です。

② 固定費を見直して支出を最適化する

特に独身女性の場合、持ち家か賃貸かで固定費が大きく異なります。

| 住居タイプ | 月額コスト | 老後25年間の総支出 |

|---|---|---|

| 持ち家(ローン完済) | 3万円(固定資産税+管理費) | 900万円 |

| 賃貸(家賃7万円) | 7万円 | 2100万円 |

| 賃貸(家賃12万円) | 12万円 | 3600万円 |

持ち家がある場合、固定費は抑えられますが、賃貸の場合は家賃だけで老後資金が大幅に減少する可能性があるため、移住や住み替えの選択肢を考えることが重要です。

③ 収入を増やす(セカンドキャリアの活用)

老後も少しでも働くことで、貯蓄の減少を抑えながら生活することが可能です。

| 仕事の種類 | 月収目安 | 生活費補填率 |

|---|---|---|

| パート・アルバイト | 5万円 | 25%補填 |

| 在宅ワーク | 8万円 | 40%補填 |

| シニア向け副業 | 10万円 | 50%補填 |

年金受給後も、パートや在宅ワークを活用することで、貯蓄を減らさずに生活できる期間を延ばすことが可能です。

老後資金5000万円・3000万円・2000万円の違い

老後資金の準備額によって、送れる生活のレベルは大きく異なります。

2000万円・3000万円・5000万円の3つのケースを比較し、それぞれの老後の生活がどのように変わるのかを詳しく見ていきましょう。

📌老後資金別の生活レベルシミュレーション

まず、老後の生活費の目安を考えてみます。

既に何度もご紹介していますが、総務省の「家計調査報告」によると、高齢単身者の平均生活費は月額16万円~25万円とされています。

これを基に、65歳から90歳(25年間)を生きるために必要な資金を試算すると、以下のようになります。

| 老後資金 | 生活レベル | 65歳~90歳(25年間)の月額支出目安 |

|---|---|---|

| 2000万円 | 節約が必要な生活 | 約6.7万円 |

| 3000万円 | 平均的な生活 | 約10万円 |

| 5000万円 | ゆとりある生活 | 約16.7万円 |

この表からも分かるように、老後資金2000万円では最低限の生活を送るのが精一杯であり、3000万円であれば一般的な生活を維持できるレベル、5000万円以上あればゆとりのある暮らしが可能になります。

📌老後資金による生活の違い

老後資金の額によって、生活の質や選択肢は大きく変わります。

それぞれのケースについて詳しく見てみましょう。

2000万円の場合:最低限の生活を維持するのが精一杯

- 年金と組み合わせることで最低限の生活は可能だが、突発的な出費があると資金が尽きる可能性が高い

- 家賃や食費、医療費をできる限り抑える必要がある(特に賃貸の場合、毎月の固定費が重くのしかかる)

- 趣味や旅行の支出はほぼ難しく、節約生活を余儀なくされる

- 介護が必要になった場合の費用を捻出できず、選択肢が狭まる

▶ 結論:年金と組み合わせれば生きていくことは可能だが、自由度は低く、急な出費には対応しにくい

3000万円の場合:計画的に使えば安定した老後を送れる

- 平均的な生活は可能で、家賃を払っても基本的には安心できる

- 計画的に使えば、趣味やちょっとした旅行も楽しめるが、大きな出費には注意が必要

- 長寿リスクや医療・介護費用を考慮すると、ある程度の資産運用が求められる

- 持ち家があれば、住居費の負担が減るため、さらに安定度が増す

- 賃貸の場合、家賃が高い地域に住み続けるのは難しく、住み替えの検討が必要

▶ 結論:老後資金3000万円があれば、平均的な生活を維持できるが、突発的な出費や長生きリスクに備えるための対策が必要

5000万円の場合:ゆとりのある老後生活が可能

- 趣味や旅行を楽しみながら、ストレスのない老後を送ることができる

- 医療や介護の選択肢が広がり、高齢者向け施設やサービスを利用できる

- 資産運用の必要性は低く、計画的に使えば100歳まで安心して生活できる

- 賃貸でも住む場所の選択肢が増え、老後に住環境を変える自由度が高い

- 子どもや親族への金銭的援助を考えることも可能

▶ 結論:5000万円以上あれば、計画的に使うことで老後を満喫できるだけでなく、将来の不安を減らせる

📌住居費と老後資金の関係

特に独身女性にとって、持ち家の有無は老後資金の持ち具合に大きく影響します。

| 住居タイプ | 月額コスト | 25年間の総支出 |

|---|---|---|

| 持ち家(ローン完済) | 3万円(固定資産税+修繕費) | 900万円 |

| 賃貸(家賃7万円) | 7万円 | 2100万円 |

| 賃貸(家賃12万円) | 12万円 | 3600万円 |

持ち家の場合、住宅ローンが完済していれば住居費を抑えられるため、3000万円でも十分な生活が可能です。

一方、賃貸の場合は家賃によって老後資金の減りが早くなり、特に都市部では注意が必要です。

📌老後資金を長持ちさせるためのポイント

① 生活費を計画的に管理する

- 固定費を抑える(住居費、通信費、保険など)

- 無理のない範囲で節約し、長期的な資産維持を目指す

② 資産運用を活用する

- 3000万円のうち1000万円を年利4%の資産に投資すれば、年間40万円の収益を確保できる

- 安全性を重視しながら、インフレ対策として資産を分散させる

③ セカンドキャリアの活用

- 60歳以降も少し働くことで貯蓄の減少を抑えられる

- パートや在宅ワークなどを活用し、収入の足しにする

持ち家なしの独身女性が安心して暮らすには?

持ち家がない場合、老後に必要な資金が大幅に増える可能性があります。

家賃を払い続けるため、賃貸住宅の選び方や住み替えの計画が重要です。

📌老後の住居費シミュレーション

| 家賃 | 25年間の支出 |

|---|---|

| 7万円 | 2,100万円 |

| 10万円 | 3,000万円 |

| 15万円 | 4,500万円 |

持ち家がない場合、3000万円の老後資金では、家賃の負担が大きくなるため、資産運用が必要になります。

📌老後の住居を確保する方法

- UR賃貸住宅を活用(高齢者でも契約しやすい)

- 地方や郊外に移住し、家賃を抑える

- サービス付き高齢者向け住宅(サ高住)を検討

- 高齢者向け住宅ローン(リバースモーゲージ)を活用し、住宅を購入する選択肢も検討

持ち家なしで老後を迎える場合、固定費を抑えるための住居選びが老後の安定に直結します。

老後の固定費を抑える節約術

老後資金を長持ちさせるには、固定費をできる限り削減することがポイントになります。

固定費を削減する方法

| 固定費の種類 | 節約方法 | 年間の節約額目安 |

|---|---|---|

| 住居費 | 家賃の安いエリアに住み替え | 50~150万円 |

| 保険料 | 医療保険を見直し、不要な特約を外す | 10~30万円 |

| 通信費 | 格安SIMを活用 | 5~10万円 |

| 光熱費 | 電力会社のプランを変更 | 3~5万円 |

これらを組み合わせることで、年間100万円以上の節約が可能になることもあります。

老後におすすめの資産運用と貯蓄の管理方法

3000万円の貯蓄がある場合、資産運用を組み合わせることで資産を減らさずに増やすことが可能です。

老後資産の運用方法

-

定期預金(30%):元本保証で生活費確保

-

債券・国債(30%):低リスクで安定運用

-

インデックスファンド(20%):長期的な資産成長

-

高配当株(20%):定期的な収益を確保

このように分散投資を行うことで、年間3~5%程度の運用益を狙うことができます。

おひとりさまの老後に必要な備えとは?

独身女性が安心して老後を迎えるには、以下の3つの準備が必要です。

📌資産管理の見直し

- 預金だけでなく、低リスクの資産運用を取り入れる

- 定期的に収支を見直し、生活費の最適化を図る

📌医療・介護への備え

- 医療保険や介護保険を活用する

- 万が一の際に頼れる制度(成年後見制度など)を検討する

📌人とのつながりを意識する

- 地域コミュニティやシニアサークルに参加する

- 孤独にならないよう、定期的な交流を意識する

よくある質問Q&A10選

Q1. 老後資金3000万円で本当に安心できますか?

A. 生活スタイル次第ですが、計画的に使えば十分な生活が可能です。

- 年金と併用すれば、生活費を抑えた場合は90歳以上まで維持可能

- 賃貸の場合は住居費が大きな負担になるため、持ち家の有無で資産の減り方が変わる

- 資産運用を取り入れることで、貯蓄を長持ちさせられる

Q2. 老後に必要な貯蓄額はいくらが理想ですか?

A. 一般的には「持ち家ありなら3000万円、賃貸なら5000万円以上が理想」とされています。

- 持ち家の場合:固定費が抑えられるため、3000万円あれば平均的な生活が可能

- 賃貸の場合:家賃の負担があるため、少なくとも5000万円は確保したい

- ゆとりある生活を送りたいなら、6000万円以上を目指すのが理想

Q3. 貯金3000万円で何年暮らせる?

A. 生活費次第ですが、以下のシミュレーションが参考になります。

| 生活費(月額) | 年金(月額) | 毎月の貯蓄取り崩し額 | 3000万円で暮らせる年数 |

|---|---|---|---|

| 15万円 | 15万円 | 0円 | 100歳以上まで可能 |

| 20万円 | 15万円 | 5万円 | 約50年(115歳まで) |

| 25万円 | 15万円 | 10万円 | 約25年(90歳まで) |

| 30万円 | 15万円 | 15万円 | 約16年(81歳まで) |

生活費を20万円以内に抑えれば、年金と貯蓄のバランスを取りながら無理なく暮らせることが分かります。

Q4. 老後の生活費を抑えるにはどうすればいい?

A. 住居費と固定費の見直しが重要です。

- 持ち家を維持できるなら、住居費を削減できる(固定資産税+管理費のみ)

- 家賃が高い地域から、安いエリアへ引っ越すのも一つの方法

- 保険の見直し、スマホの格安SIM化、無駄なサブスク解約で年間数十万円の節約が可能

Q5. 60代以降も働いたほうがいいですか?

A. 少しでも働くことで、貯蓄の減少を抑えられます。

- 週2~3日のパートや在宅ワークでも月5万~10万円の収入が得られる

- 年金の繰下げ受給を活用すれば、受給額が増えるメリットがある

- 完全リタイアよりも、無理のない範囲で社会と関わることが精神的にも良い影響を与える

Q6. 医療・介護費用はいくら必要?

A. 60歳以降の医療・介護費用は、平均で年間30万円~50万円が目安です。

| 年齢 | 年間医療費(平均) | 介護費用(月額) |

|---|---|---|

| 60代 | 20万円 | なし(介護不要のケースが多い) |

| 70代 | 30万円 | 在宅介護なら5万~10万円 |

| 80代 | 50万円 | 有料老人ホームなら15万~30万円 |

介護が必要になると費用負担が増えるため、医療保険や介護保険の活用が重要です。

Q7. 老後資金3000万円を長持ちさせる資産運用方法は?

A. 低リスクの分散投資が推奨されます。

| 投資商品 | 割合 | 年間の想定利回り(1000万円運用時) |

|---|---|---|

| 定期預金・国債 | 30% | 2~3万円 |

| 債券 | 30% | 20~30万円 |

| インデックスファンド | 20% | 40万円 |

| 高配当株 | 20% | 40万円 |

✅ 配当金を活用すれば、生活費を補填しながら資産を長持ちさせることが可能

Q8. 老後資金3000万円で賃貸暮らしは可能?

A. 可能ですが、家賃次第で資産の減少スピードが大きく変わります。

| 家賃 | 25年間の総支出 |

|---|---|

| 7万円 | 2100万円 |

| 10万円 | 3000万円 |

| 15万円 | 4500万円 |

家賃が高いエリアに住み続けると、資産が早く減るため、郊外や地方への移住も検討が必要です。

Q9. 65歳までにいくら貯蓄があれば安心?

A. 生活レベルによりますが、以下の金額が目安です。

| 生活レベル | 65歳時点で必要な貯蓄額 |

|---|---|

| 最低限の生活 | 2000万円 |

| 平均的な生活 | 3000万円 |

| ゆとりある生活 | 5000万円以上 |

長寿リスクや医療・介護費用を考慮すると、余裕を持って3000万円以上を目指すのが理想です。

Q10. 老後に備えて今からできることは?

A. 早めの準備が将来の安心につながります。

✅ 支出の最適化(無駄な固定費の見直し)

✅ 資産運用を取り入れて、貯蓄を増やす

✅ 医療・介護リスクに備えた保険を検討

✅ 長く働ける環境を整え、老後の収入源を確保

老後資金3000万円があれば、計画的に使うことで十分に安定した生活が可能です。

ただし、長生きリスクや予期せぬ出費に備えて、柔軟な資産管理を心がけることが大切です。

【独身女性】老後資金は3000万円で安心か?理想の暮らしにはいくら必要?のまとめ

最後にこの記事のポイントをまとめました。

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】