「年利5%以上の好条件」「元本は基本的に守られます」

そう聞くと、少し心が動いてしまいませんか?

銀行や証券会社の窓口で勧められる“仕組債”は、まさにこのような「高利回り」の魅力で多くの人を惹きつけています。ですがその裏には、一般の投資家には見抜きにくい“複雑なからくり”が隠れていることをご存じでしょうか。

実際、仕組債を購入したことで元本の半分以下になった、途中で換金できず塩漬けにされたなど、深刻なトラブルが全国で報告されています。中には、十分な説明を受けないまま契約に至った高齢者のケースも少なくありません。

この記事では、FPとしての視点から仕組債の構造やリスクの正体をわかりやすく解説します。

- 📌仕組債の“からくり”やノックイン構造を図解でわかりやすく解説

- 📌高利回りの裏にある「リスクと損失の可能性」をFP視点で明らかに

- 📌仕組債で大損した人の実例と“騙されやすい投資パターン”を紹介

- 📌仕組債を避けたい人に向けた、安全性の高い代替投資案も提案

仕組債とは何か?“からくり”に潜むリスク構造をわかりやすく解説

仕組債とは?高利回りの正体と基本構造をFPが解説

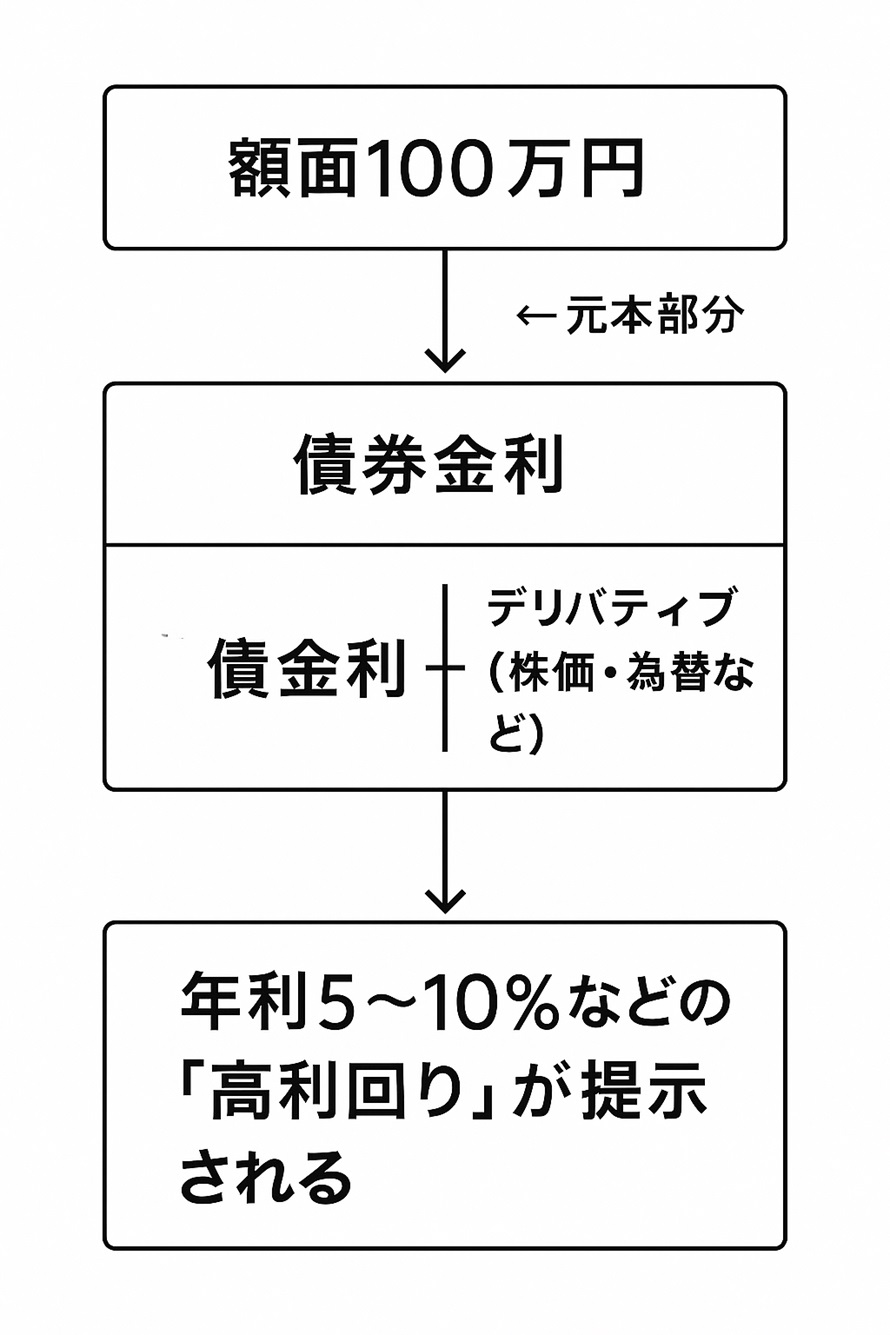

「仕組債」とは、デリバティブ(金融派生商品)を組み込んだ債券のことです。

見た目は“債券”ですが、その実態は非常に複雑な構造を持ち、リスクの高い投資商品に分類されます。

🔹仕組債の基本構造

以下のような構造をとるのが典型的な「仕組債」です。

🔸「高利回り」の仕組みはこうできている

高利回りが実現する背景には、リスクを投資家が背負っているという事実があります。

特に重要なのが、以下のような構造です。

📌仕組債の基本的な利回り設計例

| 項目 | 内容 |

|---|---|

| 額面 | 100万円 |

| 利回り条件 | ノックイン条件を満たさなければ年利6% |

| ノックイン条件 | 対象株価が発行時から▲30%を下回った場合 |

| 条件未達成 | 元本返還+利息支払い(年利6%) |

| 条件達成(ノックイン) | 株式で償還(元本割れリスク) |

✅よくある誤解と注意点

-

債券と名がついても元本保証ではない

-

利回りは“もらえる前提”ではなく“条件付き”

-

「高利回り=安全」ではなく「高リスク=高リターン」

-

仕組債は発行元が企業で、流通市場がないことが多い

📘FPの視点からひとこと:仕組債の「年利6%」「元本はだいたい守られる」という説明だけを見ると、一見かなり魅力的に映ります。ですがその中身は、複雑なデリバティブを組み合わせた“仕掛け商品”であり、初心者や高齢者が理解しにくい構造こそが“からくり”の本質です。

なぜ“高利回り”になるのか?利回りのカラクリとリスクの関係

仕組債が提示する「年利5〜10%」という高利回りは、一般的な定期預金や国債とは明らかに異なります。

ではなぜ、それほど高い利回りを提示できるのでしょうか?

🔸その理由は「リスクの引き受け先が投資家だから」

仕組債の利回りは、投資家自身がデリバティブリスクを肩代わりしている代償です。

裏を返せば、発行体(証券会社・銀行)はその分のリスクを回避し、利益を得られる仕組みなのです。

📊仕組債の利回りカラクリ比較表

| 商品の種類 | 表示される利回り | リスクの本質 | リスク負担者 |

|---|---|---|---|

| 定期預金 | 年0.002%前後 | 銀行が負担(預金保険あり) | 銀行 |

| 国債(10年) | 年0.4〜0.6% | 国の信用リスク | 国(極めて低い) |

| 仕組債 | 年5〜10% | デリバティブによる価格変動リスク・ノックイン | 投資家本人 |

🔽仕組債は「見た目の利回りが高い=リスクを買わされている」という構図が基本です。

✅高利回りに潜む3つの“カラクリ”とは?

以下のような「複雑な条件付き」であることが、高利回りの背景にあります。

-

ノックイン条件

株価が一定水準を下回ると「元本保証なし」に転落する -

為替・株価連動

日経平均や外国株価、為替の変動で利回りが変化 -

途中売却不可・流通市場なし

売りたくても売れず、塩漬けになるケースが多い

「年利5%」という言葉はとても魅力的に響きます。 ですがその背景には、「あなたが気づかないうちにリスクの受け皿になっている」という重大な事実があります。高利回りは“ごほうび”ではなく、“責任と表裏一体”なのです。

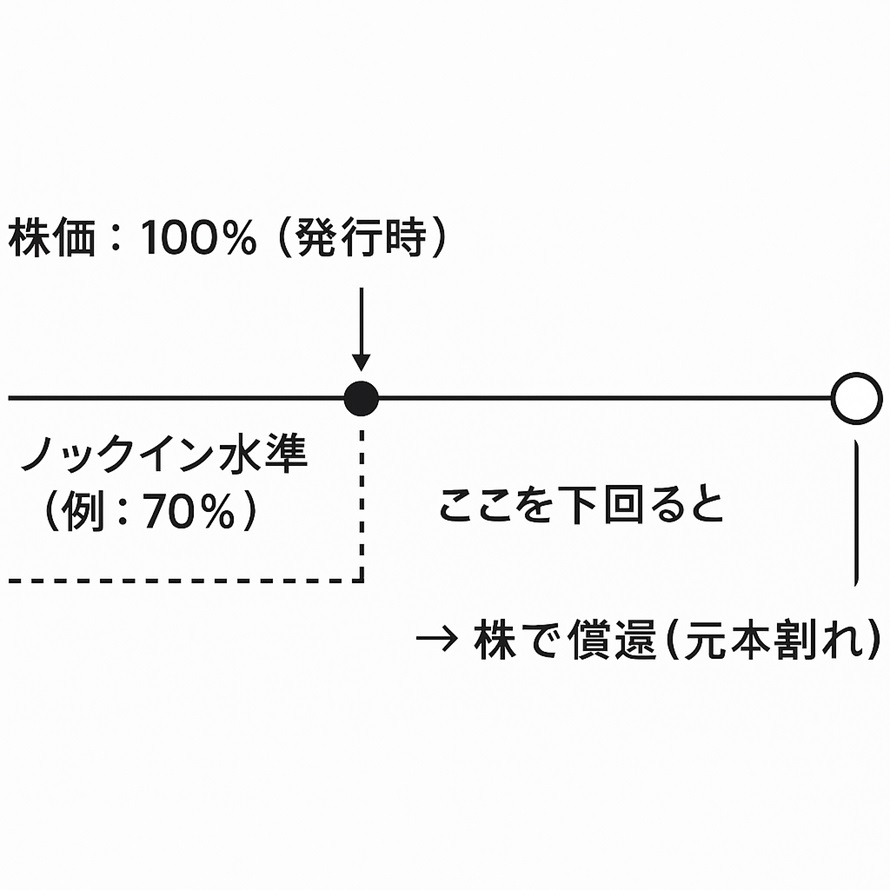

仕組債の“ノックイン条項”とは?リスクを決定づける核心

仕組債における最大の“落とし穴”といえるのが、ノックイン条項(Knock-in 条項)です。

これは、あらかじめ決められた株価水準を下回ると、元本が保証されなくなる条件のことです。

🔹ノックイン条項の基本イメージ

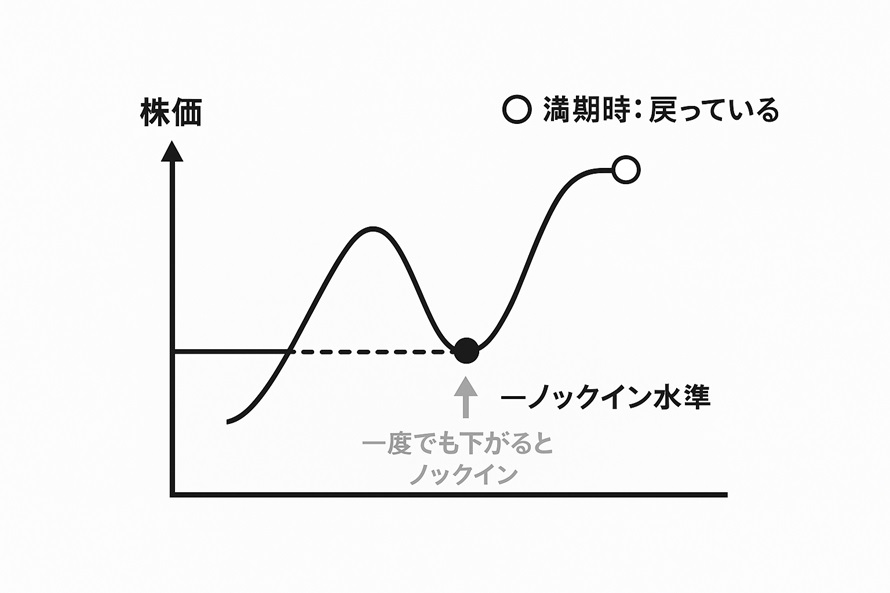

✅つまり、「満期時に株価が戻っていても、一度でも●を下回ったらノックイン成立」となるケースが大半です。

📊よくあるノックイン条項の例

| 条項内容 | 条件 |

|---|---|

| ノックイン水準 | 対象株価の▲30%以下(例:日経平均が24,000円→16,800円以下) |

| 条項発動条件 | 期間中一度でも下回った時点で成立 |

| 発動後の償還 | 額面100万円 → 対象株価に応じた“株式払い”(60万〜80万円相当)など |

✅ノックイン条項が“やばい”と言われる理由

-

一瞬の暴落でもアウト

…一時的に下回っただけでも成立。戻っても関係なし。 -

契約書を読んでもわかりにくい

…「償還方法の条件」「特別条項」が専門用語だらけで見抜けない。 -

説明時に強調されないケースが多い

…「ほぼ起こらない」と言われたのに、実際には頻発している事例も。

🧩実際の販売トーク例(※FP監修)

-

「ノックインはよほどの暴落がない限り大丈夫です」

-

「もしノックインしても、長期保有すれば戻ってきますよ」

-

「大手企業株なのでそこまで下がることはないです」

🔽これらの言葉に“安心感”を抱いたまま契約し、後で大きく損をする人が後を絶ちません。

“ノックイン確率”は本当に低い?実際の統計と発生率

「ノックインする確率はかなり低いですよ」

そう説明されたことがある方も多いかもしれません。

ですが実際には、多くの仕組債でノックインが“想定以上に”発生しています。

📊ノックイン発生状況の実例(2020年〜2022年)

| 発行年 | 対象銘柄例 | ノックイン条件 | 実際の発生率(概算) |

|---|---|---|---|

| 2020年 | 米テック株・日経平均 | ▲30%下落 | 約45%前後(コロナ影響) |

| 2021年 | 中国株・ハイイールド債 | ▲25%下落 | 約20%台 |

| 2022年 | EB債(日本株) | ▲30%下落 | 約30〜40%台(地合い悪化) |

* 景気変動・地政学リスクによって“一瞬の下落”でも多くが引っかかる構造です。

✅“ノックイン確率が低い”は本当か?検証ポイント

以下の3点から、その説明が“誤解を招く”ケースが多いことがわかります。

-

確率は「過去相場依存」なので未来には通用しない

…たとえばリーマンショックやコロナ級の暴落では、一気に多数がノックイン。 -

「一度でも下回ればアウト」だから実質的に高確率

…満期時の価格でなく、「期間中に一度」でも条件を下回れば成立。 -

売る側(証券会社)は過去データの“都合がいい平均値”だけ提示しがち

…リスクのある年のデータを除いて説明することも。

🧠視覚的に理解する:ノックイン確率は「谷に落ちる仕掛け」

➡ 一瞬だけ“谷”に触れただけでノックイン成立、元本割れリスクが確定してしまうのです。

EB債(他社株転換債)とは?“株価に連動する爆弾”の仕組み

仕組債の中でも特に多くの一般投資家が契約しているのが「EB債(他社株転換債)」です。

一見すると「債券」らしく安定して見えますが、実は他人の会社の株価次第で元本が大きく目減りする、きわめて“爆弾性”の高い商品です。

🔸EB債とは何か?基本の仕組みを図で解説

│ あなたが証券会社からEB債を購入 │

└──────────────┘

↓

┌──────────────┐

│ 条件:ある特定の企業の株価に連動 │

│ (例:A社、B社など) │

└──────────────┘

↓

┌────────────────────┐

│ 満期時:株価がノックインを下回っていた場合 │

│ → 「その会社の株式」で返される(損失確定) │

└────────────────────┘

📊EB債の構造を「普通の社債」と比較

| 比較項目 | 普通の社債 | EB債(他社株転換債) |

|---|---|---|

| 元本保証 | 基本あり(信用次第) | ノックイン次第でなし |

| 償還方法 | 現金 | 他社株式で返されることあり |

| リスク対象 | 発行元企業 | 関連株式の株価(他社) |

| 利回り | 0.2〜0.8%程度 | 5〜10%前後と高め |

✅EB債が“爆弾”と呼ばれる理由3つ

-

関係のない企業の株価で損失が決まる

→ 自分が応援していない会社の株が急落しただけで資産が減る -

暴落時は“紙くず同然”の株が送られてくることも

→ 一部では「株式という名の損失請求書」とも揶揄される -

利回りの高さに目を奪われやすい

→ 実際には“リスクに見合っていない”ケースが多い

💬証券会社の営業トークに注意

-

「大企業の株なので安心です」

-

「ノックインの確率は極めて低いです」

-

「他の仕組債よりも条件がゆるく、おすすめです」

➡ こうした言葉でEB債を紹介されるケースが多いですが、本質的には“他人任せの不確実債券”である点を忘れてはいけません。

“元本保証に見える”仕組債の誤解と落とし穴

「ほぼ元本が守られます」

そう説明されて契約してしまう方が後を絶ちませんが、仕組債は元本保証ではありません。

“条件付き”で返ってくるだけで、ノックインすれば株で返されて元本割れします。

🔹仕組債の“誤認ポイント”早見表

| よくある表現 | 実際の意味 |

|---|---|

| 元本が守られる設計です | 条件を満たした場合のみ現金償還される |

| 保守的な投資商品です | デリバティブのリスクを背負っている |

| 満期まで持てば安全です | 途中で暴落すれば損失確定の可能性も |

✅典型的な“誤解と落とし穴”

-

「債券」という名前に安心してしまう

-

元本保証と“元本償還の可能性あり”を混同する

-

説明書類の難解な言い回しに気づけない

仕組債の評価が“ランキング上位”でも安心できない理由

金融情報サイトや証券会社のランキングで「仕組債」が上位に掲載されているのを見て、「人気があるなら安心」と思ってしまう人は少なくありません。

ですが、それは本質的な安全性を示しているわけではありません。

📊仕組債ランキングが上位に来る理由

| 理由 | 内容 |

|---|---|

| 高利回り | 数字だけ見れば「魅力的」に見える |

| 営業強化 | 証券会社が販売目標を持ち、積極的に提案 |

| 表面的な成績 | 条件未達成=利息満額で“成績優秀”に見える |

✅“人気=安全”と誤解してはいけない理由

-

成績がよかったのは「たまたま条件を満たしただけ」の可能性がある

-

過去の運用成績は、今後の安全性を保証しない

-

売れ筋であっても、構造が複雑なものも多い

🔍たとえば、ある年に“ノックインしなかった”仕組債が多数あったとしても、翌年の相場次第で一気に失敗商品へと変わることもあります。

非上場・中途売却できない仕組債|換金リスクに注意

仕組債は、途中で現金化できないという点でも大きな注意が必要です。

多くの仕組債は非上場で、市場流通がないため、「売りたい時に売れない」資産になりがちです。

📌仕組債の“換金性”チェックポイント

| 項目 | 一般的な債券 | 仕組債 |

|---|---|---|

| 中途売却 | 市場価格で売却可能 | 基本不可(買い取り不可や不利条件) |

| 流動性 | 高い(需要あり) | ほぼなし(市場なし) |

| 満期前の解約 | 可能(手数料あり) | 原則不可または大幅な損失を伴う |

✅こんな人は特に注意が必要

-

急に資金が必要になる可能性がある人

-

生活資金・退職金を預けている人

-

仕組債=“預金の延長”と考えている人

💡「満期まで持てばOK」と言われても、資金拘束される不安定さは見逃せません。

なぜ“難解な商品”ばかり?金融機関が勧める本当の理由とは?

仕組債は「難しい」「説明を聞いてもよく分からない」という声が非常に多い商品です。

ではなぜ、わざわざこんな複雑な商品を金融機関は積極的に勧めるのでしょうか?

📊金融機関が仕組債を勧める“本音と建前”

| 表向きの理由 | 実際の目的 |

|---|---|

| 高利回りで魅力的だから | 顧客の関心を引きやすい |

| 分散投資に適している | 手数料が高く、販売側の利益が大きい |

| ニーズに合った提案 | ノルマ達成・社内評価対象商品 |

✅難解なまま売られる理由とは?

-

顧客が「仕組みを理解できない」ほど、販売側が有利になる

-

元本保証に“見せかけられる”構造が多く、説明で誤解されやすい

-

営業トークで安心感を与えるよう設計されている

📌特に高齢層や退職金世代は「勧められたから」と信頼して契約しがちですが、実は“理解されない前提”で作られていることが最大のリスクとも言えます。

仕組債の“高利回り”に騙される人の共通点と避けるべき投資パターン

“やばい仕組債”に共通する特徴とは?契約書面のチェックポイント

仕組債の中には、構造的にリスクが高すぎる「やばい商品」が少なくありません。

それらには共通する“危険な特徴”があります。

✅“やばい仕組債”によくある5つの特徴チェックリスト

-

☑ ノックイン水準が▲30%以上と深すぎる

-

☑ 対象企業が海外・新興国など不安定

-

☑ 償還方法が「現金 or 株式」になっている

-

☑ 説明資料に「元本相当額で償還の可能性」など曖昧な表現

-

☑ 途中解約の項目が見当たらない or できないと明記

📄契約書面で確認すべき3つのポイント

| チェック項目 | 見るべき記載例 | 注意点 |

|---|---|---|

| ノックイン水準 | 「設定基準値の×70%以下」など | 一度でも下回ればアウト |

| 償還方法 | 「現金 or 株式」 | 株式償還=元本割れ |

| 手数料等 | 「組成費用・販売手数料」など | 利回りの実質減少要因 |

📌「書いてあるけど分からない」=契約してはいけない

不明な点が残る仕組債には、絶対に手を出さない姿勢が重要です。

仕組債で実際に大損した人の事例|裁判例・相談件数も紹介

仕組債にまつわる「大損トラブル」は、実際に各地の消費生活センターや裁判所でも問題となっています。

特に高齢者や投資初心者が対象にされやすい傾向があり、社会的にも深刻な課題です。

📚実際にあった相談事例

| 相談者 | 内容 | 損失額 |

|---|---|---|

| 70代女性 | 銀行で「定期預金代わりに」と勧められ購入。途中で株価下落→ノックイン。 | 約350万円 |

| 60代男性 | EB債を理解せず契約。「大企業だから安全」と誤認。満期時に株式で償還され大幅損。 | 約500万円 |

| 50代会社員 | 営業担当に「年利6%」だけ強調され購入。満期前に資金が必要となり換金できず。 | 損切りで200万円 |

⚖️実際にあった裁判例(抜粋)

-

仕組債販売をめぐる高齢者側勝訴例(東京地裁 令和元年)

→「十分なリスク説明がされていなかった」として販売会社に損害賠償命令 -

説明義務違反と判断された事案(大阪地裁)

→ パンフレットに「元本保証に近い」ような表現があり、誤認を招いたと指摘

📈仕組債に関する相談件数の推移(2020~2023年)

| 年度 | 消費生活センターへの相談件数(推計) |

|---|---|

| 2020年 | 約320件 |

| 2021年 | 約410件 |

| 2022年 | 約500件 |

| 2023年 | 約580件(過去最高水準) |

※全国消費生活情報ネットワークシステム(PIO-NET)より推定値

🔍「うちは大丈夫」「銀行だから安心」という考えが、大損への第一歩になってしまうケースが増えています。

証券会社・銀行が“高齢者”に仕組債を勧める構造的理由

「なぜこんな難しい商品を高齢者に?」

実は、金融機関が高齢者に仕組債を積極提案する理由は“構造的な仕組み”にあります。

🔎販売現場の構造イメージ

↓

証券会社・銀行の営業ターゲットに

↓

高額な販売手数料が得られる仕組債を勧める

↓

「安全そうな話し方」で契約を誘導

✅ 高齢者は「営業トークに疑問を挟まない」「長期保有前提で断らない」と見込まれやすいのが現実です。

📊金融機関が高齢者に勧めやすい理由

| 要因 | 内容 |

|---|---|

| 資産額が大きい | 退職金・預金が豊富=営業目標の達成に最適 |

| 投資経験が浅い | 内容に疑問を持たず“お任せ”で契約しがち |

| 長期運用を受け入れる傾向 | 「満期まで持つ前提」=販売側に都合がいい |

| 信用・対面重視 | 「銀行が勧めるなら安全」という心理 |

✅「お任せ=リスクが見えない」ことに要注意

金融機関側も「本人の理解が浅いこと」は承知しています。それでも勧めるのは、構造的に“売るほど儲かる仕組み”が存在しているからです。

なぜ“退職金で仕組債”が危険なのか?典型的失敗パターン3つ

仕組債の購入層の中で特に多いのが、退職金を一括運用しようとした高齢層です。

ですが、仕組債は退職金の置き場としてはもっとも危険な選択肢のひとつです。

📌危険な理由(退職金×仕組債)

| 観点 | 問題点 |

|---|---|

| 元本保全 | 条件付き=ノックインで元本割れ |

| 換金性 | 満期まで解約できず資金拘束 |

| リスク理解 | 内容が複雑で十分に把握できない |

| 販売姿勢 | 「大丈夫」と安心させて契約誘導されやすい |

⚠️典型的な失敗パターン3つ

-

「銀行に勧められたから安心」→リスク説明が不十分

-

「利回りがいいから全額入れた」→分散せず損失集中

-

「生活費に手を付けるつもりはなかった」→介護・医療で急な出費に対応できず困窮

🔍退職金は「一生を支える生活資金」。“難解・換金不可・条件付き”の仕組債は絶対に向いていないと考えるべきです。

👉 仕組債で退職金を失った人の多くは、「銀行が勧めてくれたから安心だと思った」「利回りが高いならいいと思った」と語ります。こうしたよくある退職金運用の失敗パターンについては、退職金2000万円の運用は危ない?よくある失敗談をFPが徹底解説で詳しく解説しています。

パンフレットの「利回り」や「保全性」に騙されないために

仕組債のパンフレットには、一見魅力的に見える“言葉のトリック”が多用されています。

ですが、それらの表現はリスクの存在をぼかすための言い回しであることも多く、注意が必要です。

📄よくあるパンフレット表現と“裏の意味”

| 表現 | 見た目の印象 | 実際の意味 |

|---|---|---|

| 「最大年利6%」 | 高利回りでお得 | 条件付き。ノックイン時は利息ゼロのことも |

| 「元本相当額で償還」 | 元本保証っぽい | 株式での返還含む=元本割れリスクあり |

| 「過去事例でノックインなし」 | 安全に見える | 市場環境により未来は変わる |

✅パンフレットでチェックすべき項目3つ

-

「または」の記載(例:現金または株式で償還)

→ どちらになるかは投資家では選べない -

グラフや表の前提条件

→ 過去データのみで構成されていないか -

“安全そう”なデザイン・配色に惑わされない

→ 赤文字の警告文が小さく書かれているだけの場合も

💡パンフレットは“営業用資料”です。契約書面に書かれている内容と食い違いがないか、必ず両方確認しましょう。

仕組債よりも安全性の高い投資は?代替案をFPが提案

「仕組債が危ないのはわかった。でも他に何を選べばいいの?」

そう感じた方に向けて、FP視点で“比較的リスクの低い代替投資”をご紹介します。

📊仕組債との比較|代替商品3選

| 投資先 | 特徴 | リスク水準 | 備考 |

|---|---|---|---|

| 個人向け国債(変動10年) | 元本保証・インフレ対応 | 非常に低い | 途中解約も可(1年経過後) |

| インデックス型投資信託 | 長期・分散投資に適 | 中リスク・中リターン | 積立で時間分散が可能 |

| 定期預金+一部投資信託 | 元本と成長性を両立 | 超低+中程度の組合せ | 「守り7:攻め3」などで設計可能 |

✅代替案を選ぶときのポイント

-

「理解できる商品」を選ぶことが第一歩

-

分散性と換金性を重視する

-

高齢者は“現金比率高め”が基本

💡「利回りが高い」よりも「安心して持ち続けられる」ことの方が重要です。資産を減らさない設計=“続けられる投資”を意識しましょう。

仕組債を“買ってしまった人”が今すぐできる対策とは?

すでに仕組債を購入してしまった方にとって、「いま何ができるか?」が最も重要です。

放置するのではなく、情報と選択肢を把握し“冷静に次の一手”を打つことが大切です。

✅今すぐできる対策ステップ3つ

-

契約内容の再確認

→ ノックイン水準・償還条件・満期日・中途解約可否を把握 -

販売元に質問・記録を残す

→ 「説明内容が十分だったか」「今後の対応策」などを確認し、文書で残す -

第三者の専門家に相談する

→ 消費生活センター/金融ADR/FP・弁護士などへ早めに連絡

📞相談窓口

| 窓口名 | 内容 | 電話・URL |

|---|---|---|

| 消費生活センター | 金融商品の相談 | 188(局番なし) |

| 証券・金融商品あっせん相談センター(FINMAC) | 苦情・紛争解決 | https://www.finmac.or.jp/ |

| 日本FP協会 | 中立な資産相談 | https://www.jafp.or.jp/ |

💡「損をしたかも…」と思っても、焦って売却せず、まずは情報を集めてください。特に契約書面を保管していれば、交渉材料になります。

よくある質問Q&A10選

Q1:仕組債の“からくり”って何ですか?なぜ高利回りなの?

A. 表面利回りは高く見えますが、実際は投資家がノックインなどの“リスク条件”を背負っている代償です。利回り=安心ではなく、リスクの引き受け料と考えるべきです。

Q2:仕組債とEB債の違いはなんですか?

A. EB債は仕組債の一種で「他社株転換条項」がついています。特定の企業の株価に連動し、条件を満たすと株で償還されます。

Q3:パンフレットに「元本相当額」と書いてあるのは保証ですか?

A. いいえ。多くの場合は「株式などでの返還も含む」ため、結果的に元本割れする可能性が高い表現です。

Q4:ノックイン確率が低いと言われたのですが信用していい?

A. 信用できません。過去の相場が前提であり、未来の相場環境次第で大きく変動します。一度でも下回れば成立する点に注意。

Q5:すでに仕組債を買ってしまいました。売れますか?

A. 原則として途中解約・売却はできません。満期まで保有が前提の商品が多く、換金性は非常に低いです。

Q6:仕組債って“詐欺”ではないんですか?

A. 詐欺ではありませんが、販売時の説明が不十分だった場合は「説明義務違反」として問題になることがあります。

Q7:高齢の親が仕組債を買っていたようです。どうすれば?

A. まずは契約書面の確認を。必要があれば消費生活センターや証券トラブル相談窓口(FINMAC)に相談を。

Q8:仕組債と投資信託のどちらが安全ですか?

A. 一般的には、仕組みがわかりやすく分散性のある投資信託のほうがリスクコントロールしやすく、安全性は高いです。

Q9:「ランキング1位」と書かれた仕組債なら大丈夫?

A. ランキングは売れ筋や利回り順であることが多く、安全性やリスクを保証するものではありません。

Q10:損をした場合に訴えることはできますか?

A. 十分な説明がなかった場合は、裁判やあっせん(FINMAC)で争う余地があります。証拠資料の保管が重要です。

仕組債の“からくり”とは?高利回りの裏にある落とし穴をFPが徹底解説のまとめ

【本記事の関連ハッシュタグ】