「スワップポイントはおすすめしない」──そんな声を目にして不安になった方もいるかもしれません。高金利通貨での長期保有や不労所得を狙って始めたのに、実は思わぬリスクが潜んでいたというケースも少なくありません。

この記事では、スワップポイント投資の落とし穴や、ネット上では語られにくい注意点を具体例を交えて解説します。メリットとデメリットを正しく理解したうえで、自分に合った使い方を見極めましょう。

- 📌スワップポイントがおすすめされない理由を解説

- 📌月10万円・生活可能性などの実情を検証

- 📌利回りランキングや一覧の注意点を紹介

- 📌向いている人と注意が必要な人の違いがわかる

なぜ「スワップポイントはおすすめしない」と言われるのか?

スワップポイントとは?仕組みと発生条件の基本

スワップポイントとは、異なる通貨間の金利差に基づいて発生する利益やコストのことです。

FX取引では通貨を「買う」「売る」だけでなく、ポジションを保有している間にも金利調整が毎日発生します。

たとえば、日本円(低金利)でメキシコペソ(高金利)を買った場合、日々の金利差が「スワップポイント」として受け取れます。

逆に、高金利通貨を売ると、支払いが発生することもあります。

📌スワップポイントの基本構造

※スワップポイントは業者ごとに異なり、日々変動します。

📌スワップポイントの発生タイミングと注意点

| 項目 | 内容 |

|---|---|

| 発生タイミング | 毎営業日のニューヨーククローズ時(夏時間:午前6時、冬時間:午前7時) |

| 反映方法 | ポジションを翌日に持ち越す(ロールオーバー)ことで自動加算または減算 |

| 週末分調整 | 通常、木曜に「3日分」が加算される(土日分含む) |

| リアル口座での反映 | 基本的に証拠金残高に自動で加減算される |

-

スワップポイントは毎日もらえる“金利収入”のように見えるが、為替損益とは別のリスクがある

-

すべての通貨ペアでスワップがプラスとは限らない

-

マイナススワップ(支払い)が続くと、想定以上に損失が拡大することも

スワップ投資でよく用いられるメキシコペソは高金利通貨として知られていますが、長期的な為替の見通しも踏まえて判断することが重要です。

👉 メキシコペソの10年後の見通しと今後の未来予測【2025年最新版】

高金利=儲かるは誤解?想定外の「為替差損リスク」

スワップポイントで利益を得るには、高金利通貨を買って保有するのが基本です。

たとえばトルコリラや南アフリカランドなど、年利10%以上のスワップがもらえることもあります。

ですが実際には、「高金利=儲かる」とは限りません。その最大の理由が、為替差損です。

📌スワップ益 vs 為替損益の比較(1年間保有した場合)

| 通貨ペア | スワップ収益 | 為替変動損益(円建て) | 実質損益 |

|---|---|---|---|

| トルコリラ/円 | +30,000円 | -50,000円 | -20,000円 |

| メキシコペソ/円 | +25,000円 | -10,000円 | +15,000円 |

| 南アフリカランド/円 | +20,000円 | -35,000円 | -15,000円 |

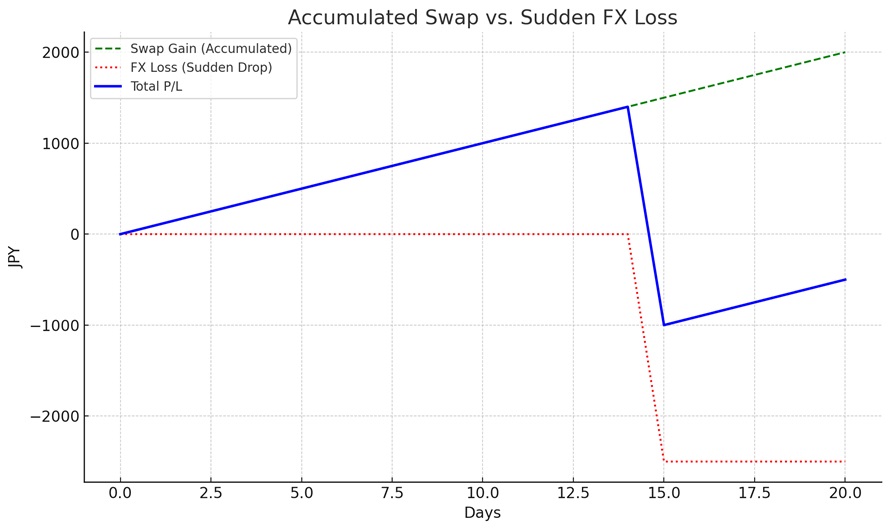

このように、スワップで着実に利益を得ても、それ以上に為替レートが下がれば損失になります。

特に高金利通貨は、新興国や不安定な経済情勢を背景にしていることが多く、短期間で10円以上の急落を起こすことも珍しくありません。

📌階段状のスワップと急降下する為替チャート

📌注意すべきポイント

-

スワップ益は“ゆっくり貯まる”のに対して、為替損は一瞬で発生する

-

高金利通貨は「政策金利下げ」や「政情不安」などで暴落リスクが高い

-

長期保有で“逆転”できると思っても、資金拘束と精神的負担が大きい

スワップポイントだけで生活は現実的なのか?

SNSや一部の投資ブログでは「スワップポイントだけで生活できる」「不労所得で月10万円」などの夢が語られることがあります。

ですが、現実にそれを目指すには非常に高いハードルがあるのが実情です。

📌スワップポイントで月10万円を得るための必要保有額(概算)

| 通貨ペア | 1日あたりのスワップ(10万通貨) | 月収10万円に必要なロット数 | 必要証拠金(概算) |

|---|---|---|---|

| メキシコペソ/円 | 約130円 | 約25ロット | 約250万円(※1) |

| トルコリラ/円 | 約180円 | 約19ロット | 約190万円 |

| 南アフリカランド/円 | 約100円 | 約33ロット | 約330万円 |

※1 レバレッジ25倍想定。変動スワップの平均値をもとに算出。

このように、「月10万円」を目指すには数百万〜数千万円の資金が必要であり、しかも為替変動リスクを常に抱えることになります。

📌「生活費」として成立させるには?

-

毎月安定してスワップが得られる保証はない(政策金利変動・業者の変更あり)

-

元本の下落(為替差損)を含めると、生活基盤が非常に不安定

-

生活費の一部補填や“副収入”の位置づけなら現実味がある

「スワップだけで生活」は夢のある言葉ですが、実際には為替リスク・資金拘束・精神的ストレスなどを乗り越える覚悟が求められます。

実際の利回りは?年利シミュレーションと落とし穴

スワップポイント投資は「利回り◯%」という表現で語られることが多く、一見すると魅力的に映ります。

ですが、単純に金利差だけを見て投資判断をすると、大きな誤算に繋がることもあるため注意が必要です。

📌 スワップ利回りの計算式と実例(年利換算)

たとえば、1日あたりのスワップが100円で、必要証拠金が5万円だった場合:

この数字だけを見ると非常に高利回りに感じますが、実際には「ロスカットリスク」や「為替下落」など、見えないコストも加味しなければなりません。

📌 スワップ利回りの目安と実効リスク

| 通貨ペア | 表面利回り(年率) | 為替変動リスク | 資金拘束の強さ |

|---|---|---|---|

| トルコリラ/円 | 約80% | 非常に高い | 強い |

| メキシコペソ/円 | 約60% | 中程度 | 中程度 |

| 南アランド/円 | 約40% | 中〜高 | 強い |

※2025年5月時点の概算。業者やレバレッジで異なる。

📌 利回りの“落とし穴”に注意すべき理由

“高利回り”という言葉だけに飛びつかず、スワップポイント投資ではリスクと利回りのバランスを見極める力が欠かせません。

マイナススワップの逆襲と税制の壁

スワップポイントには「もらえる」だけでなく、「支払う」側に回るケースもあります。これがいわゆるマイナススワップです。

金利差の逆転や通貨ペアの選択を誤ると、日々資金が減っていく構造に陥ってしまいます。

📌 マイナススワップが発生する2つのケース

-

低金利通貨を買い、高金利通貨を売るとき

-

例:トルコリラを売って円を買うポジション

-

-

一時的な金利差の逆転

-

政策金利の急変、あるいは業者側のスワップ設定変更など

-

📌 一見安全でもスワップがマイナスになる例

| 通貨ペア | 想定ポジション | 1日スワップ(概算) | 年間支払い額 |

|---|---|---|---|

| ドル円(ショート) | 米ドル売り/円買い | 約-40円 | 約-14,600円 |

| 豪ドル円(ショート) | 豪ドル売り/円買い | 約-90円 | 約-32,850円 |

| トルコリラ円(ショート) | トルコリラ売り/円買い | 約-200円 | 約-73,000円 |

※10万通貨、2025年春の大手業者平均スワップをもとに算出

📌 スワップ益にかかる税金にも注意

-

FXのスワップポイントも雑所得として課税対象

-

所得区分は「申告分離課税」だが、利益が20万円を超えると確定申告が必要

-

税率は一律20.315%(所得税+住民税+復興税)

📌 知らぬ間に「損していた」主な原因

-

「マイナススワップでも含み益が出ているからOK」と思い込み、長期保有でスワップ支払いが積もる

-

利益確定時に課税額の多さに驚くケースも

スワップポイントの収益性を評価する際には、マイナス方向の影響や課税の仕組みも理解しておかないと、最終的な利益は目減りしてしまいます。

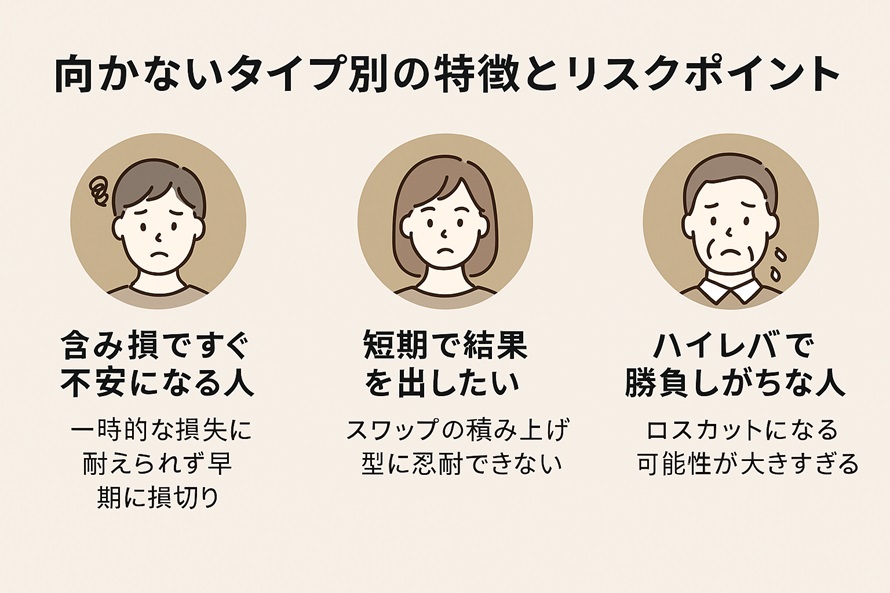

スワップポイント投資が向かない3つのタイプとは?

スワップポイント投資は「持っているだけで利益が積み上がる」という印象がありますが、誰にでも適しているわけではありません。

性格や投資スタイルによっては、かえってストレスや損失を招くリスクもあります。

📌 タイプ1:短期売買が好きな人

📌 タイプ2:含み損に耐えられない人

-

含み損を見るたびに不安になる

-

利益よりも「損失を避けたい」という気持ちが強い

このようなタイプは、スワップ投資で精神的に消耗しやすいです。

📌 タイプ3:資金管理が甘い人

-

必要証拠金ギリギリで運用している

-

含み損を前提とした耐久戦略を想定していない

このような状況では、長期でのスワップ戦略はほぼ破綻します。

📌向かないタイプ別の特徴とリスクポイント

スワップポイント投資には魅力もある一方で、「誰にでも合う万能な方法」ではありません。

自分の投資性格を理解した上で選択することが重要です。

スワップポイントを使うなら知っておくべき注意点

ランキングや一覧の“利回り”をそのまま信じてはいけない理由

FX業者のサイトや比較記事では、「スワップポイント利回りランキング」や「通貨別スワップ一覧」が頻繁に紹介されています。

一見すると参考になりそうですが、それをそのまま鵜呑みにして投資判断するのは非常に危険です。

📌 利回りランキングが“現実とズレる”3つの理由

-

表面利回りだけを強調している

-

実際には為替変動・ロスカットリスク・レバレッジ制限などが加味されていない

-

-

スワップ額が毎日変動している

-

公開日や業者によって数値が異なり、過去のデータがそのまま使われていることも多い

-

-

ランキング対象が限定的である

-

一部の通貨や業者しか取り上げられておらず、全体像をつかみにくい

-

📌 スワップポイント利回りの比較と“誤解を招く表現”の例

| 表記 | 実態とのギャップ | 投資判断に与える誤解 |

|---|---|---|

| 年利◯%と明記 | 為替損益を含まない | 実際の利益を過大評価しがち |

| 業者Aが◯◯円でNo.1! | 他社の更新後は変動する | タイミング次第で順位は逆転 |

| 表面利回りのみ掲載 | 必要証拠金や維持率を考慮していない | 必要資金量を見誤る可能性 |

📌 “良いランキング”の見分け方

-

直近1週間〜1ヶ月のスワップ平均値が使われているか

-

証拠金ベースの利回りやレバレッジ別のリスク比較が掲載されているか

-

出典や更新日が明記されているか

スワップポイントの利回りは“計算上の数字”と“実際の利益”が大きく乖離することがあります。

数字の裏側にある前提条件やリスクを、必ず自分で確認する習慣を持ちましょう。

スワップ狙いで「持ち続ける」リスクと資金拘束

スワップポイント投資では、「保有しているだけで毎日収益が入る」という仕組みから、長期間ポジションを維持する戦略が基本となります。

ですが、“持ち続けること”自体に複数のリスクと見えにくいコストが伴います。

📌 リスク1:為替下落による評価損の増大

スワップで着実に利益を得ていても、為替レートが大きく下がれば含み損がスワップ益を上回ることも多々あります。

-

スワップ益:年+3万円

-

含み損:-10万円(例:通貨が5円下落)

→ 合計収支:-7万円

スワップに目を奪われ、肝心のレート変動リスクを見落とすと、保有期間が長くなるほど損失も蓄積します。

📌 リスク2:資金が拘束されるストレス

スワップ投資は「塩漬け」に近い状態が続くため、証拠金を別の取引に回せないというデメリットもあります。

-

為替が戻るまで“身動きが取れない”

-

他の相場チャンスを逃す

-

含み損が大きくなると追加入金の必要性も

📌 持ち続ける戦略が合わないケース

-

明確な利確(出口戦略)を設定していない

-

含み損が膨らんでもナンピンで耐えようとする

-

スワップ収益が目的なのに、最終的に損切りする羽目になる

スワップを得るにはポジションの継続が必要ですが、それが身動きの取れない“資金の罠”に変わる可能性もあるという現実を忘れてはいけません。

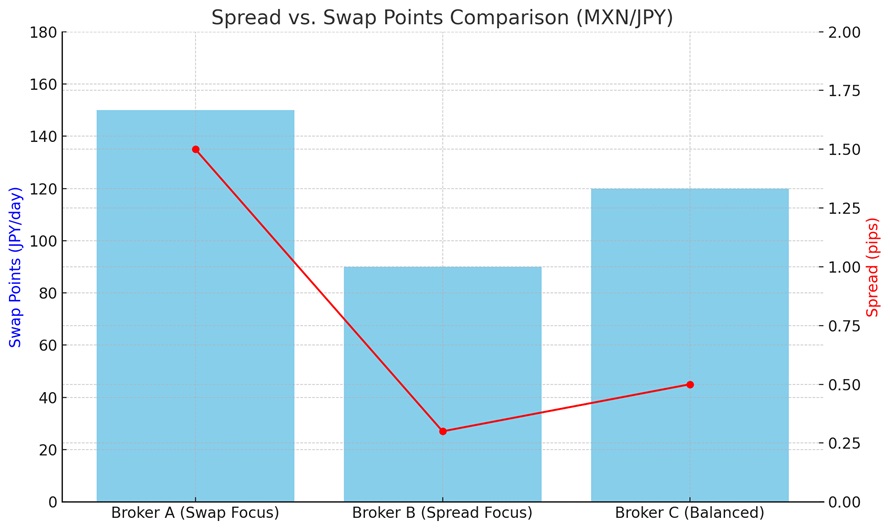

「低スプレッド×高スワップ」は幻想?業者選びの裏側

FX業者を比較する際、多くの人が注目するのが「スプレッドの狭さ」と「スワップポイントの高さ」です。

ですが、両方が優れている業者を求めるのは現実的ではなく、ある種の“幻想”といえます。

📌 業者ごとに異なる“設定ルール”

FXのスワップポイントは、各業者が独自に設定しており、インターバンク市場の金利差をそのまま反映しているわけではありません。

-

A社:スワップは高いがスプレッドは広め

-

B社:スプレッドは狭いがスワップは平均的

-

C社:どちらも中庸だが安定性が高い

このように、トータルで見ないと損をする可能性があります。

📌 業者比較:スプレッドとスワップのトレードオフ例(メキシコペソ/円)

| 業者名 | スプレッド | 買いスワップ(1日) | 備考 |

|---|---|---|---|

| A社 | 1.5銭 | 150円 | スワップ特化型 |

| B社 | 0.3銭 | 90円 | 約定力・スプレッド重視 |

| C社 | 0.5銭 | 120円 | バランス型 |

※2025年5月時点の実例をもとに構成(変動あり)

📌 スプレッドだけに注目して起こる落とし穴

-

スワップ狙いで長期保有するなら、1日のスワップ額の違いが大きく響く

-

一方、スプレッドの差は短期売買ほど重要

-

長期・中期・短期の運用方針によって、最適な業者は変わる

📌 総合的に見るべき評価ポイント

-

スワップの安定性(突発的な改定の頻度)

-

約定力・スリッページ

-

取引ツールやサポート体制の充実度

📌スプレッド×スワップのバランス比較(メキシコペソ/円)

「スプレッドも狭くて、スワップも高い」という理想は、ほぼ存在しないと思っておいた方が無難です。目的に応じて業者の特性を理解し、最適な選択をすることが収益に直結します。

金利変動や政策リスクに振り回されないために

スワップポイントは通貨の政策金利差に基づいて発生するため、各国の金融政策の変更がそのまま収益に直結します。

つまり、スワップ投資は「政策の風向き次第で儲けも損も大きく変わる」外部リスクに極めて左右されやすい投資手法なのです。

📌 スワップ額が減る原因の一例

-

中央銀行が突如として利下げを発表

-

相手国が利上げを止める・縮小する

-

FX業者が市場動向に応じてスワップ水準を調整

これらは投資家側ではコントロールできず、予測も困難な場合があります。

📌 過去の金利政策変更によるスワップ変動例

| 年月 | 通貨 | 政策変更 | スワップ変動 |

|---|---|---|---|

| 2021年9月 | トルコリラ | 政策金利 1%利下げ | 約15%減少 |

| 2023年3月 | 米ドル | 利上げ停止示唆 | 半月で約30%減少 |

| 2024年6月 | メキシコペソ | 金利維持 | 大きな変動なし |

※実際の市場データをもとにした参考例。

📌 金利政策に一喜一憂しないための工夫

-

高金利だけに依存しない通貨ペア構成(通貨分散)

-

中立・安定的な金利を維持する国を選ぶ(例:米ドル、豪ドルなど)

-

利回りだけでなく、政策発表スケジュールや中央銀行の動向も常に把握する

スワップ投資は、為替レートだけでなく政策金利の変化という“見えない潮流”にさらされています。

こうした不確実性を理解したうえで、柔軟な通貨選びとリスク管理が求められます。

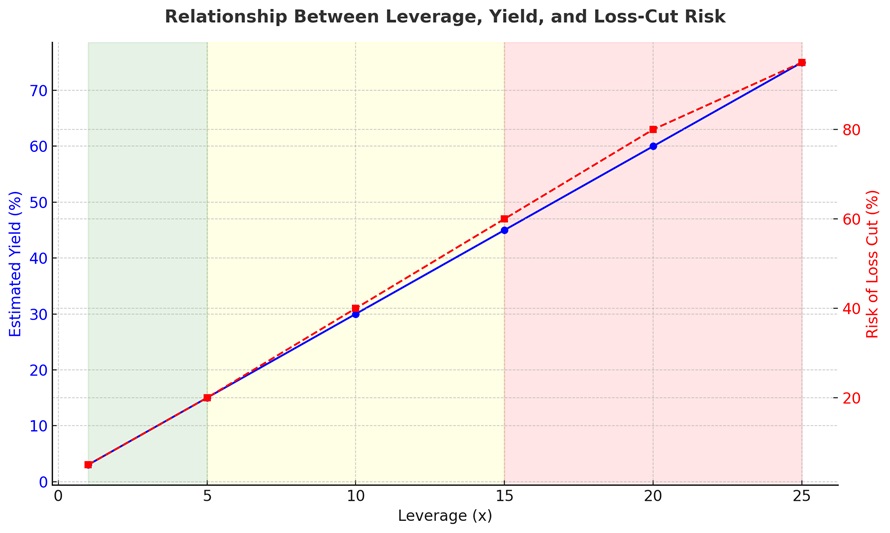

スワップポイントの利回りと実効レバレッジの関係

スワップポイント投資は、表面上の利回りだけを見ても正確なリスク評価ができません。

特に見落とされやすいのが「実効レバレッジ」との関係です。これを理解していないと、スワップ益が出ていても一撃でロスカットされるリスクを抱えることになります。

📌 実効レバレッジとは?

たとえば、10万円の証拠金で100万円分の取引をしていれば、実効レバレッジは10倍という計算になります。

スワップ利回りを高めようとしてレバレッジを高くすると、ロスカットラインが急激に近づくため、結果的に運用の安定性を損ないます。

📌 レバレッジ別のスワップ利回りとリスク比較(メキシコペソ/円)

| 実効レバレッジ | 年利換算スワップ利回り | ロスカットリスク | 運用の安定性 |

|---|---|---|---|

| 5倍 | 約15% | 低い | 高い |

| 10倍 | 約30% | 中程度 | 中 |

| 20倍 | 約60% | 高い | 低い |

※2025年5月時点のスワップ水準で概算

📌 “高利回りを狙いすぎる”と起こる落とし穴

-

高レバレッジでスワップ利回りを上げたものの、わずか数円の為替変動でロスカット

-

含み損に耐えるための追加証拠金が発生し、資金繰りが苦しくなる

-

レバレッジが高すぎると「長期運用」に不向き

📌レバレッジと利回り・ロスカットラインの関係

スワップポイント投資の“利回り”は、レバレッジという刃物と隣り合わせで成り立っています。

表面的な収益性に惑わされず、自分の許容リスクに見合った運用を心がけましょう。

稼げる通貨ペアの見極め方(ドル円・南アフリカランドなど)

スワップポイントで安定的に利益を得るには、「どの通貨ペアを選ぶか」が非常に重要です。

一見するとスワップ額の大きな通貨に目が行きがちですが、利回り・値動き・安定性のバランスを見極めることがポイントです。

📌 主要通貨ペアのスワップ投資向き比較(2025年5月時点)

| 通貨ペア | スワップ(10万通貨/日) | 値動きの安定性 | スワップ安定性 | 初心者向きか |

|---|---|---|---|---|

| ドル円 | 約40円 | ◎(比較的安定) | ◯ | ◎ |

| メキシコペソ円 | 約130円 | ◯(中程度) | ◯ | ◯ |

| 南アフリカランド円 | 約100円 | △(やや荒い) | △ | △ |

| トルコリラ円 | 約180円 | ×(急落リスク高) | × | × |

※大手FX業者の平均値に基づく目安です。日々変動があります。

📌 スワップだけでなく“為替のクセ”も考慮すべき理由

-

ドル円:スワップは少なめだが、値動きが読みやすく初心者向き

-

メキシコペソ円:スワップが高く、レンジ相場が多い → スワップ運用に最適

-

トルコリラ円:スワップは魅力的だが、過去に数十円の暴落経験あり

📌 通貨の“クセ”を見抜くヒント

-

政策金利の変動履歴を見る

-

中央銀行の方針が安定しているか(急な利下げがないか)

-

経済の透明性や地政学的リスクをチェック

稼げる通貨ペアとは、単にスワップが多い通貨ではありません。値動き・金利・経済の安定性という三拍子が揃ってこそ、長期で安心して保有できる通貨といえます。

「分散」「出口戦略」まで考えた運用設計を

スワップポイント投資で安定した成果を目指すなら、通貨の分散と出口戦略の明確化は欠かせません。

「とりあえず高スワップの通貨を買って放置」では、突発的な下落や政策変更に対応できず、想定外の損失を招く可能性があります。

📌 通貨を分散するメリット

-

1つの通貨に依存しないことで、急な下落時のダメージを抑制

-

政策金利の変更や地政学リスクが発生しても、ポートフォリオ全体への影響を軽減

-

複数通貨を保有することで、平均的なスワップ収益が安定しやすくなる

📌 初心者におすすめの“スワップ分散組み合わせ”例

-

ドル円(安定枠)+ メキシコペソ円(高スワップ枠)

-

豪ドル円(中間リスク)+ 南アフリカランド円(高スワップ枠)

-

少額ずつ3通貨に分散して、動きの違いを観察する方法も有効

📌 出口戦略を決めておかないと起こる問題

-

“いつ売るか”を決めずに保有し続け、含み損が拡大

-

金利変更やスワップ改定があっても、動けずに損失を抱える

-

ある程度スワップを得たら“どこかで利確”という目安が必要

📌 出口戦略の考え方

| 目標達成基準 | 戦略 |

|---|---|

| スワップ益が10万円に達したら | ポジションの一部を決済する |

| 含み益+スワップが20万円超えたら | 全決済して利益確定 |

| 金利に大きな変更が出たら | 通貨の入れ替えを検討する |

スワップ投資で長期的に成果を出すには、感情に左右されずに設計された“ルール運用”が重要です。

複数通貨に分散し、出口を明確にしておくことで、無理のない投資継続が実現できます。

スワップポイントで稼ぎ続ける人の共通点

スワップポイントで継続的に利益を出している投資家には、いくつかの共通する習慣や判断基準があります。

一時的な成功ではなく、“稼ぎ続ける”ためには再現性のある行動パターンを持つことが鍵です。

📌 共通点1:欲張らず、安定を優先している

-

一撃で大きな利益を狙うよりも、毎日のスワップを着実に積み上げる発想

-

高レバレッジには頼らず、ロスカットの不安がない資金管理を徹底している

📌 共通点2:スワップ益だけでなく“為替損益”も常に意識

-

「含み損が膨らんでも、スワップがあるから…」という盲目的な保有は避けている

-

スワップ益と評価損益をセットで把握し、トータルでプラスを目指す思考

📌 共通点3:通貨や業者を“固定しない”柔軟性がある

-

金利状況やスワップ水準の変化に応じて、ポートフォリオを定期的に見直す

-

特定の通貨や業者に固執せず、長期的に有利な条件を選び直す習慣がある

📌 稼ぎ続ける人が実践している“日々のチェック項目”

-

スワップポイントの増減(毎日チェック)

-

含み損益とスワップ収支の合計

-

政策金利の動向や市場ニュース

-

証拠金維持率・ロスカット水準の確認

スワップポイントで稼ぎ続けるには、「放置すれば勝てる」という発想を捨てる必要があります。

情報と自分の状況を定期的に見直す“管理力”こそが、最大の武器になります。

おすすめできる人・できない人の分かれ道

スワップポイント投資は“簡単に儲かる方法”ではなく、向き不向きがはっきり分かれる投資手法です。

どんなに理論を学んでも、本人の性格や資金状況と合っていなければ成功しにくいのが実情です。

📌 おすすめできる人の特徴

| 特徴 | 理由 |

|---|---|

| 長期的な視点でコツコツ積み上げるのが得意 | スワップは日々の積み重ね型の収益 |

| 含み損に冷静に耐えられる | 一時的にマイナスでも保有を続ける覚悟が必要 |

| 必要以上にレバレッジをかけない堅実さがある | ロスカットリスクを避ける運用が前提 |

📌 おすすめできない人の特徴

| 特徴 | 理由 |

|---|---|

| 含み損を見るとすぐに不安になる | 長期保有が精神的に耐えられない可能性が高い |

| 数日~数週間で結果を出したいタイプ | スワップは短期間では成果が出にくい |

| ハイレバレッジで一攫千金を狙いたい | スワップ投資の本質とは逆方向の思考 |

📌 自己診断できるチェック項目(YESが多い方が適性あり)

-

□ 含み損に対して冷静に対応できる

-

□ 投資は“年単位”で考えている

-

□ 毎月コツコツ積み立てるのが苦ではない

-

□ 一度決めたルールを守れる

-

□ 無理に売買せず“放置”も選択できる

スワップポイント投資は、通貨の選び方や金利差だけでなく、“自分自身の性格”との相性が成果を左右します。

自分に合った運用スタイルかどうかを見極めてから始めることが、後悔のない投資につながる第一歩です。

よくある質問Q&A10選

Q1. スワップポイントだけで本当に生活できますか?

A. 現実的にはかなり難易度が高いです。月10万円以上を得るには数百万〜数千万円規模の資金が必要で、為替リスクや政策変更にも耐える設計が求められます。

Q2. スワップポイント投資は初心者にも向いていますか?

A. 向いている初心者もいますが、短期志向や損失への耐性が弱い人には不向きです。長期視点と堅実な資金管理ができることが前提になります。

Q3. スワップポイントが高い通貨を選べばいいのですか?

A. スワップ額だけで判断するのは危険です。為替変動リスクや国の信用力、流動性なども含めて総合的に判断する必要があります。

Q4. スワップポイント投資がおすすめしないと言われる理由は何ですか?

A. 為替変動で損失が出る可能性が高く、スワップ益だけに注目して始めるとリスク管理が甘くなりがちだからです。計画性と知識がないと危険です。

Q5. スワップ狙いのおすすめ通貨ペアはありますか?

A. メキシコペソ円や南アフリカランド円などが候補になりますが、安定性を重視するならドル円や豪ドル円の方が安全に運用しやすいです。

Q6. スワップがマイナスになることはありますか?

A. あります。売りポジションや金利逆転、業者の調整によってマイナススワップが発生し、保有しているだけで資金が減ることもあります。

Q7. スワップポイントに税金はかかりますか?

A. はい。FXの利益(スワップを含む)は雑所得に該当し、原則20.315%の申告分離課税がかかります。年間利益が20万円を超えると確定申告が必要です。

Q8. スワップ投資で損するのはどんな時ですか?

A. 為替レートの下落によって含み損がスワップ収益を上回ったときや、急な金利変更・スワップ改定により計画が崩れたときです。

Q9. スワップをもらえるタイミングはいつですか?

A. 通常はニューヨーク市場のクローズ時(日本時間で朝6〜7時)に発生し、ロールオーバー処理を経て口座に自動的に反映されます。

Q10. スワップ投資を始めるときの最初の注意点は?

A. 高金利・高利回りの“数字”に惑わされず、リスクとセットで考えることです。まずは少額・低レバレッジで始めて、通貨のクセを体感しましょう。

スワップポイント投資はあくまでFXの中のひとつの選択肢にすぎません。

FXの仕組みや他のトレード手法も知っておきたい方は、こちらの入門ガイドも参考にされてください。

スワップポイントはおすすめしない?実は知られていない5つの注意点のまとめ

📌FPからのワンポイントアドバイス

スワップポイント投資は、「持っているだけで利益が出る」というシンプルさに惹かれがちですが、その裏には為替の変動リスクや政策変更といった不確実性がつきものです。実際に相談を受ける中でも、「知らずに始めて損をした」「含み損が膨らんで怖くなった」という声は少なくありません。だからこそ大切なのは、“儲かるかどうか”よりも“自分に合っているかどうか”という視点。

無理のない資金、適切なレバレッジ、そして「続けられるルール」が揃ってはじめて、スワップ投資はあなたにとって有効な手段となります。数字の魅力だけに振り回されず、あなた自身の性格やライフプランに合った方法を選んでくださいね。

📌出典・参考元一覧

【本記事の関連ハッシュタグ】