「スイスフラン、高すぎてもう手が出ない……」「一体どこまで上がり続けるの?」 そんな悲鳴にも似た声が、SNSや為替トレーダーの間で連日聞かれる異常事態となっています。

2026年1月現在、スイスフラン円は一時197円台という未知の領域に突入。かつて100円前後だった頃を知る人にとっては信じがたい水準であり、旅行者や輸入業者、投資家など多くの人がその“異常な強さ”を痛感しています。

ですが冷静に相場を見渡すと、この上昇は単なる一時的なバブルではありません。日本の経済構造の変化と、世界的なリスク環境が複雑に絡み合った「理由がある上昇」であることが見えてきます。この記事では、「なぜスイスフランがここまで高くなっているのか」という疑問に答えるとともに、今後200円を超えてどこまで上がる可能性があるのか、そしてこの超円安時代に投資や生活防衛としてどう向き合うべきか、FPの視点から詳しく解説します。

- 📌1フラン=200円目前!なぜ金利0%でも買われるのか?構造的要因を解明

- 📌過去最高値「197円台」は異常か必然か?チャートと現地物価で実態を整理

- 📌 2026年の市場見通し|「220円到達」はある?上昇限界と反転の条件

- 📌「今から買うのは遅い?」FPが教える超円安時代のスイスフラン活用術

- なぜスイスフランは「高すぎる」と言われるのか【2026年の実態】

- どこまで上がる?今後の見通しと資産運用への影響【FP視点】

- スイスフランは高すぎる?どこまで上がるか最新為替動向のまとめ

なぜスイスフランは「高すぎる」と言われるのか【2026年の実態】

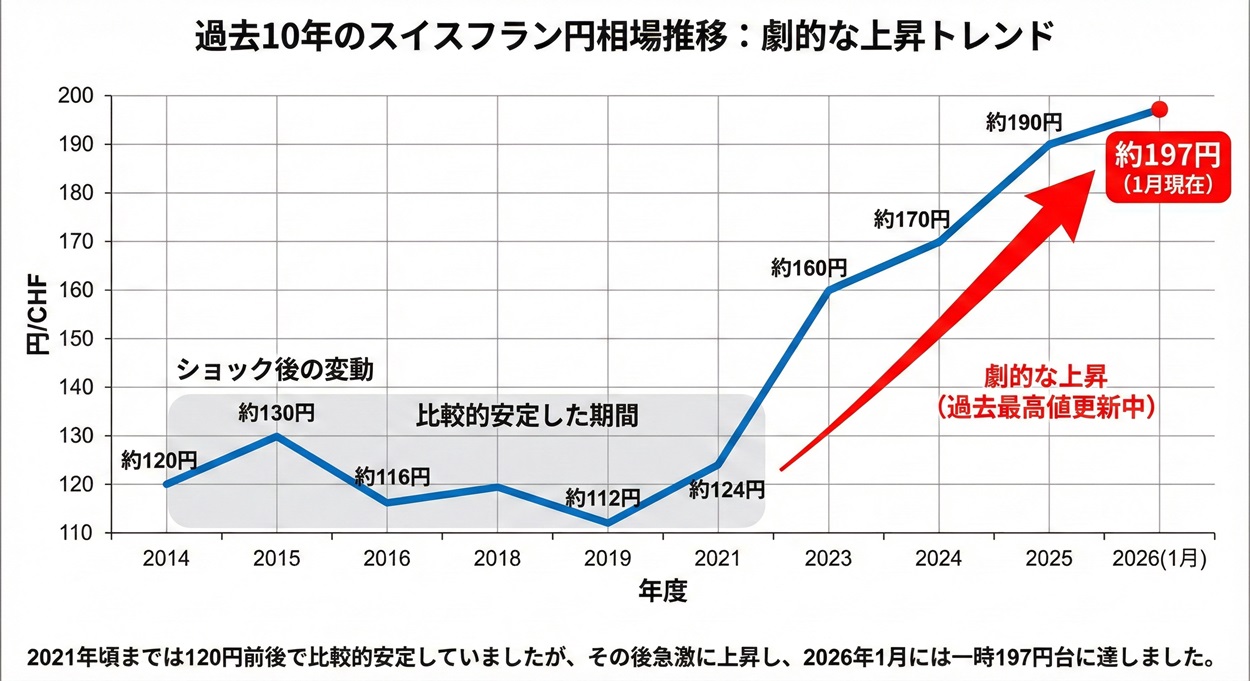

過去10年でスイスフラン円相場はどう動いてきたか?

スイスフラン円(CHF/JPY)の相場は、ここ10年で劇的な上昇を遂げています。

2015年に市場を震撼させた「スイスフランショック」以降も、基本的には右肩上がりのトレンドが続いてきましたが、2026年1月現在では一時197円台に到達し、過去最高値を更新し続けています。

以下は2014年から2026年(現在)までの推移をまとめた表です。

| 年度 | スイスフラン円(年末レート目安) |

| 2014年 | 約120円 |

| 2015年 | 約130円(ショック後の変動) |

| 2016年 | 約116円 |

| 2019年 | 約112円 |

| 2021年 | 約124円 |

| 2023年 | 約160円 |

| 2024年 | 約170円 |

| 2025年 | 約190円 |

| 2026年 | 約197円(1月現在) |

表を見ると明らかなように、2021年頃までは120円前後で比較的安定していました。

ですが、2022年以降に上昇角度が急変しています。

その背景には、世界的なインフレや地政学リスクに対し、「もっとも安全な通貨」としてスイスフランへ資金が集中したこと、そして日本の低金利政策との対比による構造的な円安が複合的に関係しています。

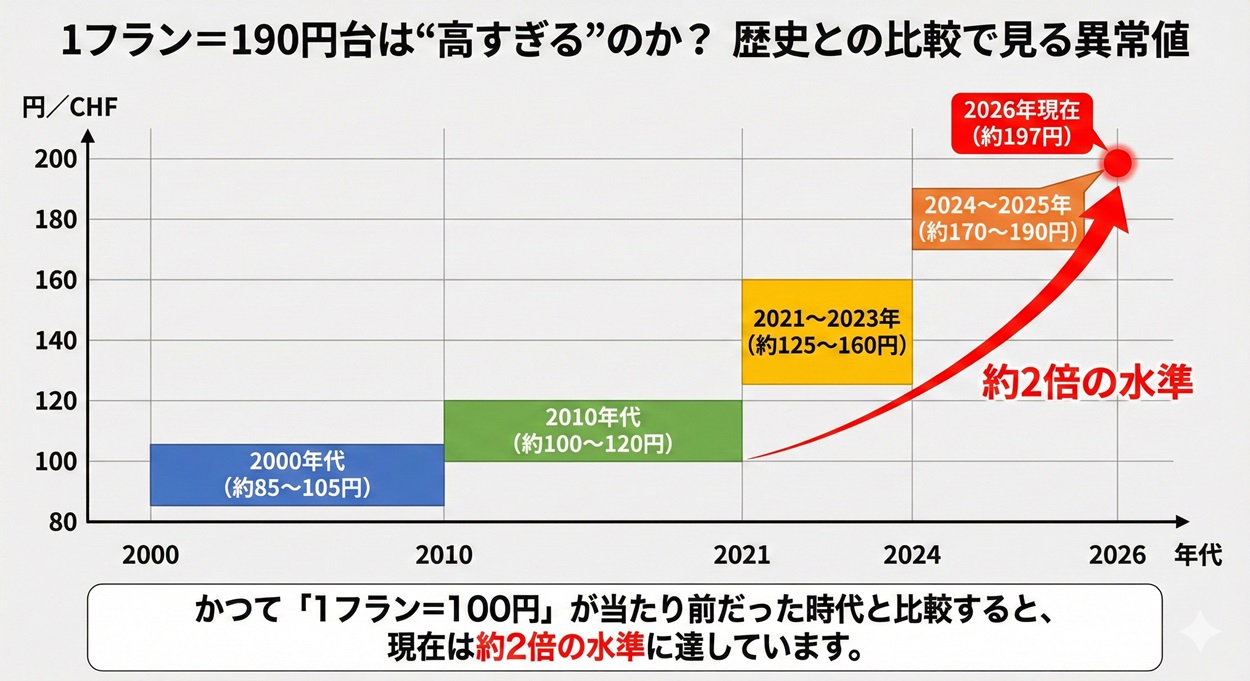

1フラン=190円台は“高すぎる”のか?歴史との比較で見る異常値

2026年1月時点での1フラン=197円という水準は、多くの投資家や実需筋にとって「異常に高すぎる」と感じさせるレベルですが、果たしてこれは一時的なバブルなのでしょうか?

以下は過去20年間のスイスフラン円(CHF/JPY)の推移を大まかに区分したものです。

| 年代 | レート目安(CHF/JPY) |

| 2000年代 | 約85〜105円 |

| 2010年代 | 約100〜120円 |

| 2021〜2023年 | 約125〜160円 |

| 2024〜2025年 | 約170〜190円 |

| 2026年現在 | 約197円 |

ご覧の通り、かつて「1フラン=100円」が当たり前だった時代と比較すると、現在は約2倍の水準に達しています。

これは「スイスフランが少し上がった」というレベルを超え、通貨としての力関係が完全に変わってしまったことを意味します。

円安の常態化と、世界的なリスクオフ局面で「最強の避難先」としてスイスフランが選ばれ続ける構造。

つまり、現在の190円台後半という数字は「短期的な異常値」ではなく、日本とスイスの国力差を反映した「新しい基準(ニューノーマル)」になりつつあると見るのが現実的です。

円安や地政学リスクから見てもスイスフランは異常に強い?

スイスフランが「高すぎる」と言われる最大の要因は、スイス側の事情よりも日本円の歴史的な弱さ(独歩安)にあります。

つまり、スイスフランの価値が急騰したという側面以上に、円の価値が暴落したために、相対的にスイスフランが“高く見えてしまっている”のが実情です。

以下は、コロナ禍が始まった2020年から2026年現在にかけての、主要通貨の対円騰落率(上昇率)です。スイスフランの強さが突出していることがわかります。

| 通貨 | 対円騰落率(2020→2026) | コメント |

| 米ドル(USD) | 約+50% | 金利差によるドル高(約105円→155円圏) |

| ユーロ(EUR) | 約+45% | 欧州経済の粘り強さ(約120円→175円圏) |

| スイスフラン(CHF) | 約+70% | 最強の安全資産として集中買い(約115円→197円圏) |

| 日本円(JPY) | — | 世界で唯一取り残された“売られる”通貨 |

ドルやユーロも上がっていますが、スイスフランの上昇率は群を抜いています。

これは「円安」の要因に加え、スイスフラン独自の「ブランド力」が上乗せされている証拠です。

📌2026年も消えない「有事のスイスフラン買い」

2026年の世界情勢は、依然として経済・地政学ともに火種がくすぶっています。

投資家の心理が不安に傾くたび、マネーはリスク資産から「究極の安全資産」であるスイスフランへ逃避します。

【2026年現在、フラン買いを誘発している主なリスク】

-

中東情勢の混迷: イスラエル・イラン情勢など、地政学リスクの慢性化

-

ウクライナ問題の長期化: 欧州全域の不安定要因として継続

-

米中対立と台湾リスク: 経済安保の観点からの不透明感

-

「もしもの時」の円の弱さ: かつて「有事の円買い」と言われた円の安全神話が崩壊

スイスは「永世中立国としての政治的安定」「圧倒的な財政健全性」「低いインフレ率」という、他国にはない強力なファンダメンタルズを持っています。

世界が不安定になればなるほど、そして日本円への信頼が揺らぐほど、消去法的にスイスフランが選ばれる──。

現在の197円という高値は、単なる数字の問題ではなく、こうした世界的な不安心理が凝縮された結果と言えます。

スイス中銀の金利政策と「金利差縮小でも止まらない」パラドックス

スイスフランの高止まりを語る上で欠かせないのが、スイス国立銀行(SNB)の金利政策です。

ここ数年の動きは劇的でした。

インフレ抑制のために一時利上げを行いましたが、インフレが落ち着いた2024年後半からは「利下げサイクル」に転じ、2025年末にはついに政策金利を0.00%に戻しました。

通常であれば「金利が下がれば通貨は売られる」はずです。

ですが、2026年のスイスフランは金利が下がっても買われ続けています。

▼ スイス中銀と日本銀行の政策金利推移(2021年~2026年)

| 年 | スイス中銀(SNB) | 日銀(BoJ) | 金利差の状況 |

| 2021年 | -0.75% | -0.10% | マイナス金利同士 |

| 2023年 | 1.75% | -0.10% | 最大乖離(フラン買い加速) |

| 2024年 | 1.25%(利下げ開始) | 0.10% | 差が縮小し始める |

| 2025年 | 0.50% → 0.00% | 0.25% | スイスが利下げ加速 |

| 2026年現在 | 0.00% | 0.50% | 逆転現象に近いがフラン高継続 |

💡 ここが重要:なぜ金利0%でも買われるのか?

表の通り、数字上の金利差は縮小しています。それでもフラン高が止まらない理由は、「実質金利」と「国家の信用」にあります。

つまり、かつてのような「金利が高いから買う」という単純な動機ではなく、「金利がつかなくても、持っているだけで価値が守られる」という資産保全のニーズが、0金利下のフラン高を支える強固な岩盤となっているのです。

実需面から見たスイスフラン需要の変化

投機筋の売買や金利差だけでなく、近年ではスイスフランそのものの“買われ方”に、質的な変化が起きています。

📌 保険・投資商品の「守りの切り札」化

日本国内では、外貨建て保険や投資信託の中でも「スイスフラン建て」の金融商品への注目度が、富裕層を中心に急上昇しています。

これまでの外貨投資と言えば「米ドルで高い金利を得る」のが主流でした。しかし、2026年現在は以下の理由からスイスフランが選ばれています。

-

「増やす」より「減らさない」: 円の価値が目減りし続ける中、金利が0%であっても「資産価値が保存される通貨」を持ちたいというニーズ。

-

ドル一極集中のリスク回避: 「もしドルが暴落したら?」という懸念に対し、ドルとも円とも違う動きをするスイスフランが分散投資先として不可欠になっている。

つまり、今のスイスフラン需要は、利益を狙う「攻め」の投資から、資産を守るための「究極の保険」としての需要へとシフトしているのです。

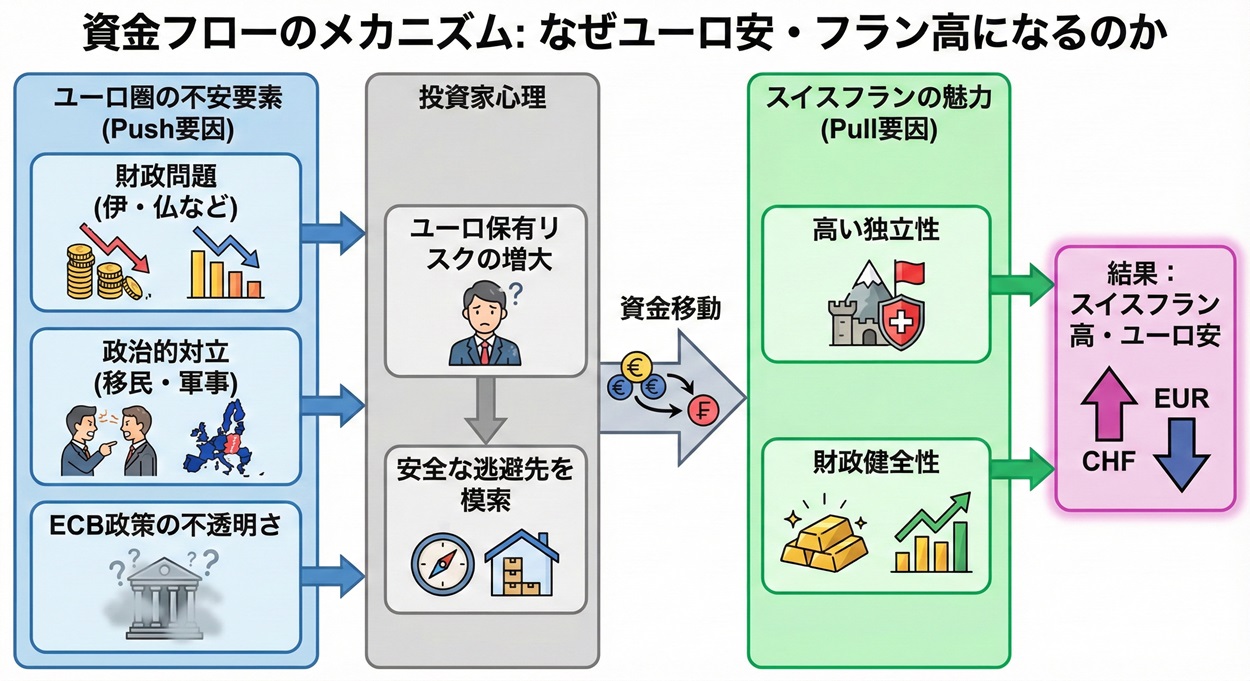

ユーロ不信が生む「スイスフラン高」の正体

1. 背景:スイスフランが「買われる」構造的理由

スイスフランが「高すぎる」と感じられる背景には、単なるスイスの経済力だけでなく、隣接するユーロ圏を取り巻く慢性的な不安定性が根強く存在しています。

特に以下の3つの要素が、投資家の資金をユーロからスイスフランへと逃避(キャピタルフライト)させています。

-

加盟国の財政不安: イタリアやフランスなど、主要国の抱える慢性的な財政赤字問題。

-

政治的足並みの乱れ: 移民政策、軍事支援、経済戦略などにおけるEU内での意見対立。

-

ECB(欧州中央銀行)への不信: 政策決定プロセスの不透明さや、多様な加盟国の利害調整による遅れ。

これらにより、「同じ欧州圏にありながらEUに加盟していない」というスイスの独立性が、リスク回避局面で高く評価される状況が生まれています。

2. 通貨の実力比較:なぜフランが選ばれるのか?

スイスフランとユーロは地理的に密接しており、平時は連動しやすい傾向にあります。

ですが、「有事(リスク発生時)」には明確な選好の差が現れます。

以下の表は、投資家がスイスフランを「安全資産」として選ぶ根拠を比較したものです。

| 比較項目 | スイスフラン (CHF) | ユーロ (EUR) | 評価のポイント |

| 政治的独立性 | ◎ | △ | 永世中立国であり、EUの政治判断に左右されない。 |

| 財政健全性 | ◎ | △ | 厳格な財政規律があり、国家債務が比較的少ない。 |

| 中銀の信頼度 | ○ | △ | SNB(スイス中銀)は自国の利益のみを追求可能。 |

| 地政学リスク | ◎ | ×〜△ | 有事の際の「回避先(シェルター)」として機能。 |

3. 結論:相対的評価による上昇

この構造を見ると、「スイスフランの実力が過大評価されている」のではなく、「他通貨(特にユーロ)の信頼性が低下している」と見るのが正確です。

ユーロ圏の不安要素が解消されない限り、消去法的にスイスフランが選ばれ続けるトレンドは継続しやすいと言えます。

📊資金フローのメカニズム

旅行者・輸入業者が実感する“スイスフラン高すぎる”の現実

1. 旅行者の視点:数字以上の「体感的な高さ」

スイスフランの為替水準が1CHF=170円台後半まで上昇している現状に対し、一般の消費者が感じるのはチャート上の数字以上の「体感的な高さ」です。

特に円からスイスフランへと両替した瞬間の「手持ち資金の減り方」や、現地価格とのギャップは、日本人旅行者にとって衝撃的な体験となっています。

▼ 【現地価格】スイス旅行の“価格感覚”リスト

(※1CHF=177円換算)

| 商品・サービス | 現地価格 | 日本円換算 | 旅行者の体感コメント |

|

ミネラルウォーター(500ml) |

2.50 CHF | 約443円 | 日本の3〜4倍。「水を買うのをためらう」レベル。 |

|

マクドナルド(セットメニュー) |

14.00 CHF | 約2,480円 | ファストフードではなく、もはや「高級ランチ」の価格帯。 |

|

コーヒー(カフェ1杯) |

5.00 CHF | 約885円 | スタバより高いが、スイスではこれが「普通の価格」。 |

|

電車移動(チューリッヒ〜ジュネーブ) |

80.00 CHF | 約14,160円 | 新幹線より高いが、座席はあくまで「普通席」。 |

このように、現在のスイス旅行は単に“物価が高い”というだけでなく、“円の弱さを痛感する”体験となっており、「フラン高=実質的な日本人への負担増」として重くのしかかっています。

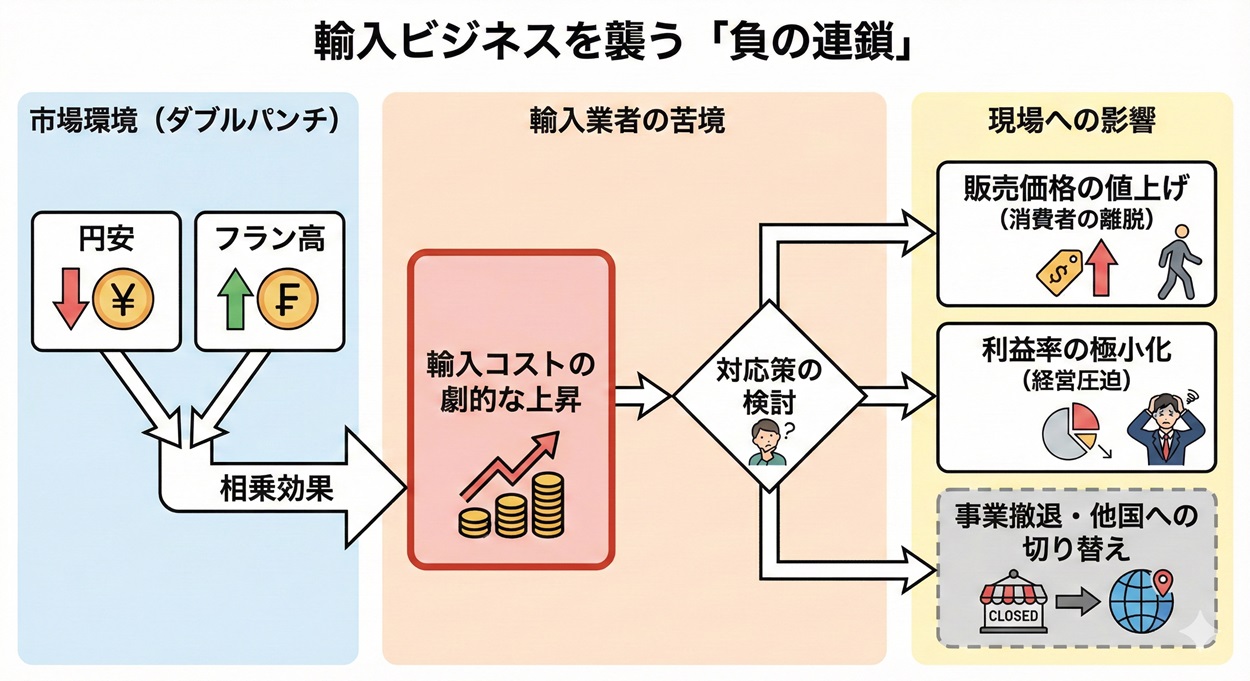

2. 輸入業者の視点:コスト増と「ダブルパンチ」

影響は旅行者だけにとどまりません。

医薬品、高級時計、精密機械部品など、スイスからの輸入に頼る企業にとって、現在の状況は死活問題です。

円安(Yen Weakness)とフラン高(Franc Strength)が同時に進行する「ダブルパンチ」により、輸入コストは年々上昇し続けています。

その結果、現場では以下のような負の連鎖が定着しつつあります。

-

国内販売価格への転嫁: コスト吸収の限界を超え、値上げせざるを得ない。

-

利益率の圧縮: 価格競争力を維持しようとすれば、企業の利益が削られる。

-

輸入の縮小・切り替え: 採算が合わず、スイス製品の取り扱いを断念し、他国製品へ切り替える。

つまり「スイスフランが高すぎる」という実感は、一過性のニュースではなく、日常の消費から企業活動の根幹に至るまで、深く広く波及しているのです。

【図解】輸入ビジネスを襲う「負の連鎖」

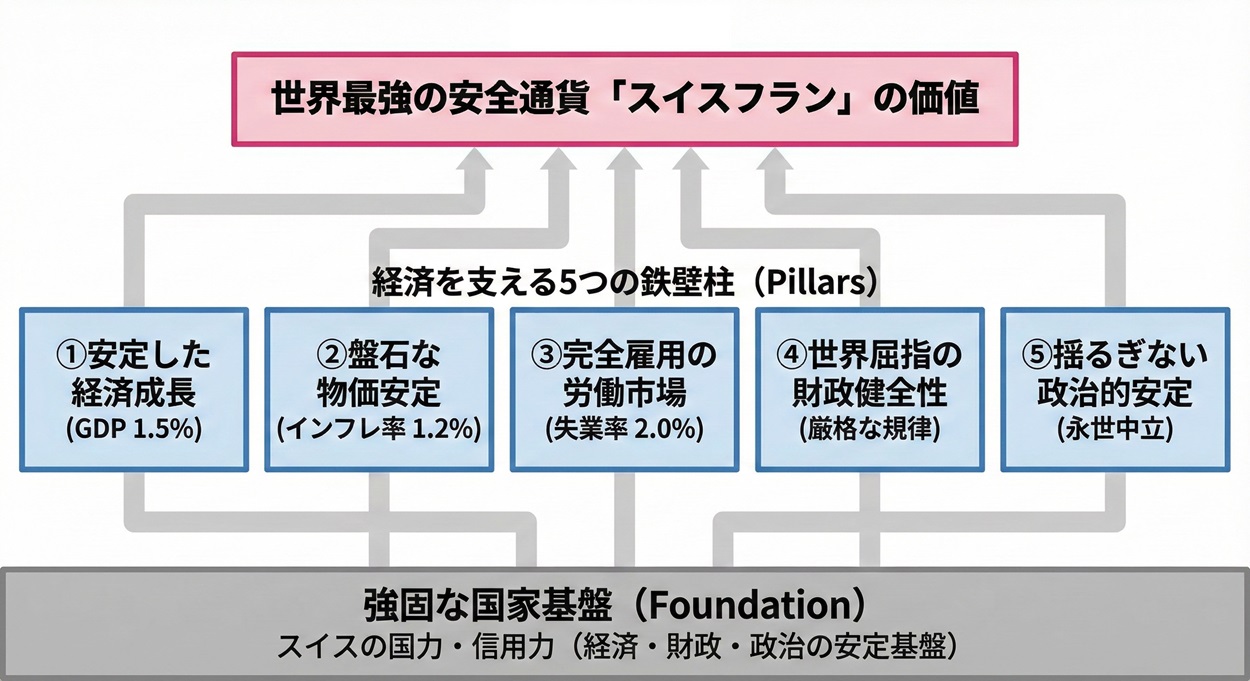

為替だけじゃない?スイス経済の「底堅さ」

1. 通貨の価値を支える「国の信用力」

スイスフランがここまで強い理由を語る上で、ユーロ圏の弱さという外部要因と同様に重要なのが、通貨の裏付けとなるスイス経済そのものの堅実さです。

結局のところ、一国の通貨が長期的に信頼されるかどうかは、その国の「経済力」「財政の健全性」「政治的安定性」によって決まります。スイスはこの三拍子が世界最高水準で揃っている稀有な国なのです。

2. 最新データで見る「スイスの筋肉質な経済」

2026年時点の主要な経済指標を見ても、欧米諸国がインフレや財政難に苦しむ中で、スイスの安定感は際立っています。

▼ スイスの主要経済指標(2026年最新見通し)

| 指標 | 数値・状況 | 強さのポイント |

| 実質GDP成長率 |

約 1.5%(安定成長) |

成熟した先進国でありながら、景気後退に陥りにくく、底堅い成長を維持。 |

| インフレ率 |

約 1.2%(目標圏内) |

スイス中銀(SNB)の強力なコントロールにより、欧米のような高インフレを回避。物価が安定している。 |

| 失業率 |

約 2.0%(完全雇用状態) |

構造的に人手不足なほど労働市場が強く、国民の所得環境が安定している。 |

| 財政健全性 |

極めて高い(債務ブレーキ制度) |

憲法で定められた厳格な財政規律(債務ブレーキ)があり、国の借金が非常に少ない。 |

| 政治・社会安定性 |

盤石(永世中立) |

地政学リスクが高まる世界情勢において、「永世中立国」という独自の立ち位置が究極の安全性を担保。 |

※数値は2026年初頭時点の一般的な経済予測に基づく推計値

3. 結論:「守りに強い国」の通貨

このように、スイスは低インフレ、完全雇用、健全財政を維持しており、経済構造そのものが非常に「筋肉質」で頑丈にできています。

世界的な景気後退や有事の際に、投資家が「とりあえず資産を退避させる場所」としてスイスを選ぶのは、この「世界で最も守りに強い国」という確固たる裏付けがあるからこそなのです。

【図解】スイスフランを支える「5つの鉄壁柱」

どこまで上がる?今後の見通しと資産運用への影響【FP視点】

スイスフラン高はどこまで続く?2026年の市場見通し

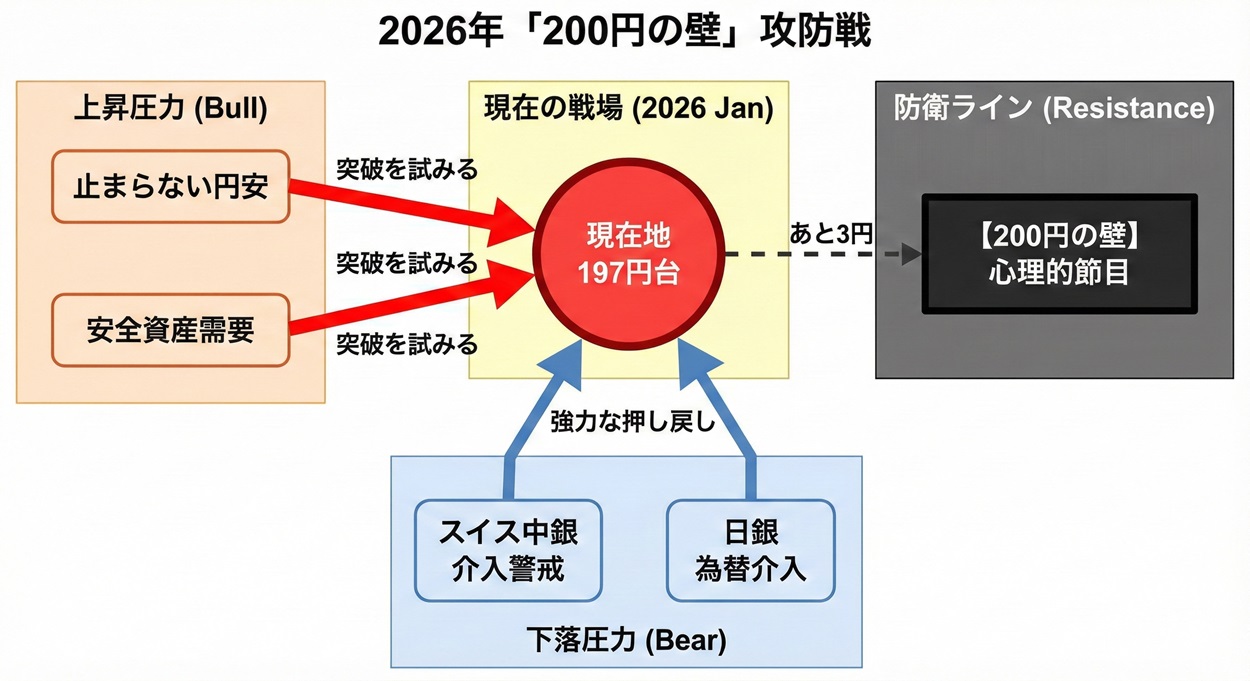

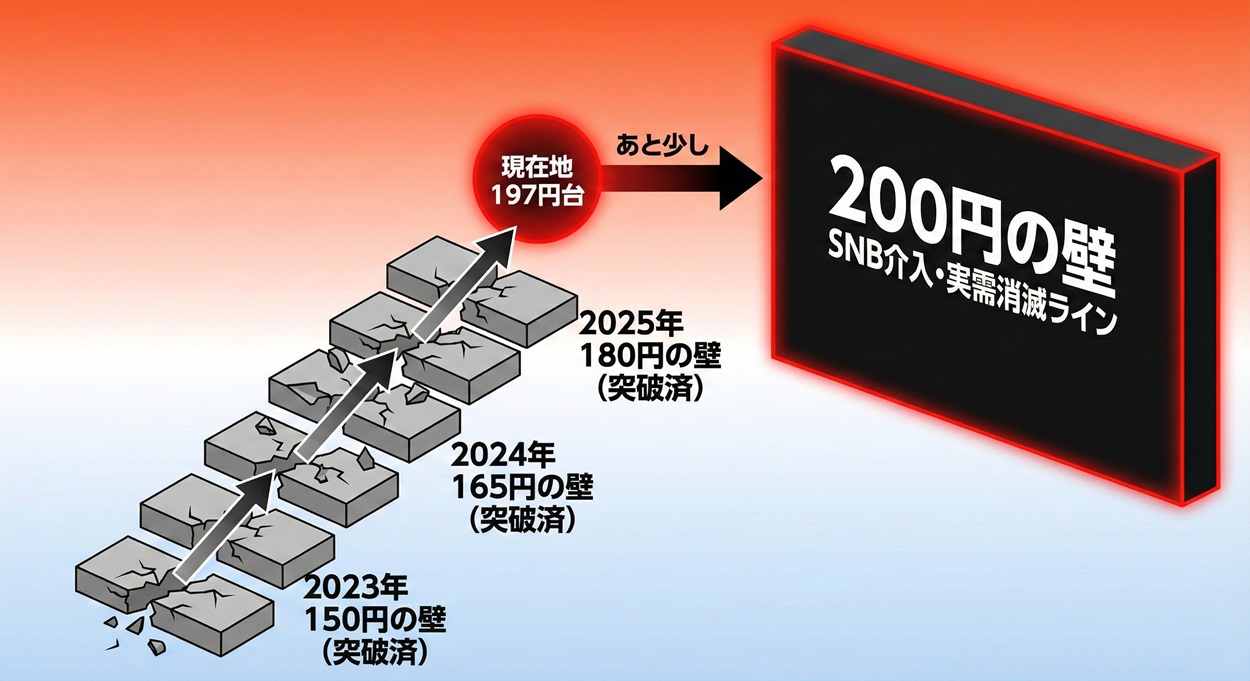

1. 現状:ついに「197円」到達、200円の大台が目前に

2026年1月、為替市場に激震が走りました。スイスフラン円(CHF/JPY)は一時197円台を記録し、ついに前人未踏の「1フラン=200円」の大台が現実的な射程圏内に入ってきました。

輸入企業や旅行者からは悲鳴が上がる一方、市場では「どこまで上がるのか?」という恐怖にも似た注目が集まっています。

これまでの常識的なレジスタンスライン(抵抗線)は次々と突破されており、青天井の様相を呈しています。

2. プロの予測:200円突破はあるか?(2026年最新)

市場のセンチメントは「恐怖」と「諦め(円安容認)」が入り混じっています。

主要機関の予測レンジも、昨年とは次元の違う水準に引き上げられています。

| 予測元 | 予想レンジ(2026年内) | 見通しのポイント |

|

日本のメガバン(調査部門) |

190 〜 205円 | 「200円突破は時間の問題」。日銀の介入がない限り、円安トレンドの転換は困難と見る強気予想。 |

| 欧州系証券会社 | 185 〜 200円 | スイス中銀(SNB)が通貨高是正のために強力な介入(利下げ・フラン売り)を行う可能性があり、200円手前での攻防を予想。 |

|

個人向け投資レポート(2026年1月版) |

188 〜 198円 | 短期的な達成感から一時的な調整はあるものの、190円を割ると押し目買いが入る底堅い展開。 |

3. 2026年の焦点:未知の領域での「3つのシナリオ」

197円という未知の領において、今後の相場を左右するのは以下の要素です。

-

「200円」の心理的壁: 節目となる200円に到達した瞬間、達成感から暴落するか、パニック的な加速(オーバーシュート)が起きるか。

-

スイス中銀の実力行使: 輸出産業保護のため、SNBがなりふり構わぬ「フラン売り介入」に出るリスクが高まっています。

-

日本の為替介入: さすがにこの水準では、財務省・日銀による円買い介入が入る可能性が極めて高いと警戒されています。

【図解】2026年「200円の壁」攻防戦

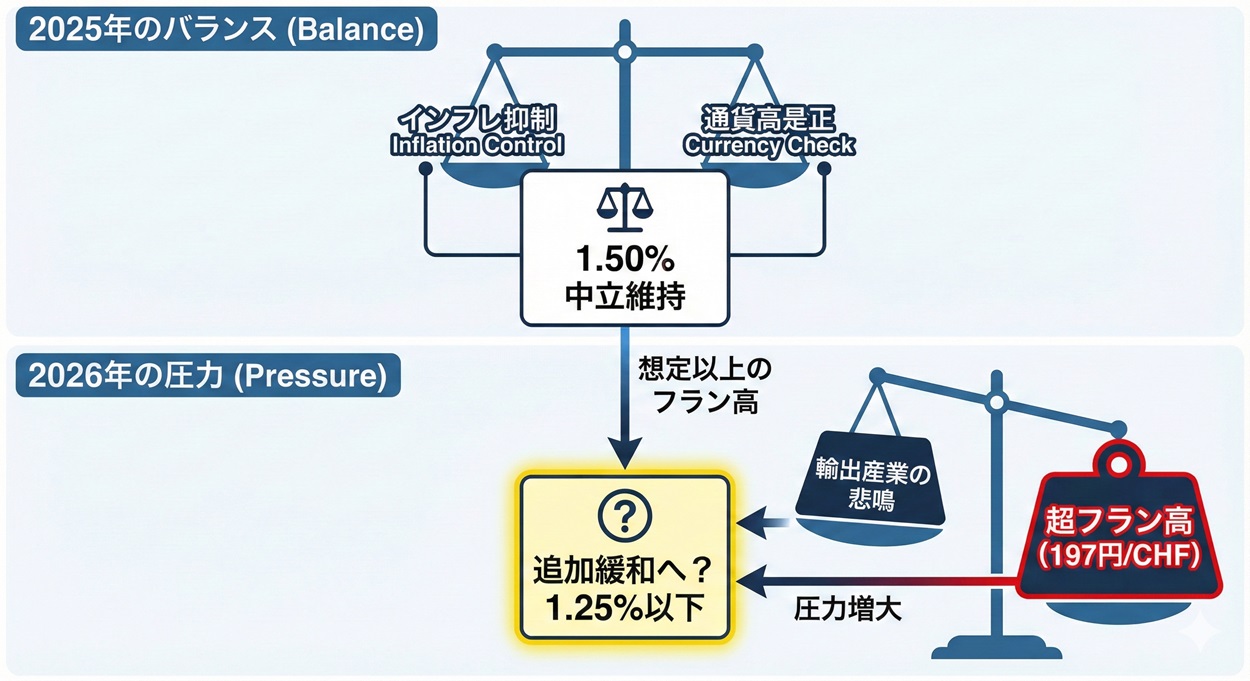

スイス中銀の利下げ転換はあるのか?(2026年版)

1. 振り返り:2025年の「微調整」利下げ

スイス国立銀行(SNB)は2025年3月、政策金利を1.75%から1.50%へ引き下げる決定を行いました。

当時、これは本格的な金融緩和への転換(ピボット)ではなく、インフレ率低下に合わせた「微調整(ファイン・チューニング)」であると市場は受け止めました。

▼ 2025年利下げの背景(当時の論理)

-

インフレの鎮静化: インフレ率が安定目標の1.5〜2.0%圏内に戻った。

-

金利差の調整: ユーロ圏との金利差を維持し、極端な資金流入を防ぐ狙い。

-

実体経済への配慮: 通貨高による輸出産業へのダメージを緩和する措置。

ですが、SNBは当時から「為替レートは注視するが、過剰反応はしない」というスタンスを崩しておらず、あくまで1.5%前後の中立的な金利水準を維持する姿勢を見せていました。

2. 2026年の誤算:止まらないフラン高

SNBの意図とは裏腹に、2026年に入りフラン相場は対円で197円台まで急騰しました。

「緩やかなバランス調整」では到底太刀打ちできないレベルの通貨高です。

市場では今、「中立スタンスの限界」が囁かれています。

-

1.5%では高すぎる?: 他国の利下げペースに対し、スイスの金利水準が相対的にまだ魅力的に映っている。

-

介入の必要性: 口先介入や小幅な利下げではなく、より直接的な「フラン売り」や「追加利下げ」を強要される局面に追い込まれている。

3. SNBは「防衛モード」へ移行するか

2026年のSNBは、もはや「インフレ対策」ではなく「通貨高防衛」へと政策の舵を大きく切らざるを得ないでしょう。

197円〜200円という水準は、スイスの時計・精密機械・観光産業にとって「死の領域」です。そのため、市場は「2026年内の追加利下げ(1.25%以下へ)」や「覆面介入」の可能性を極めて高く見積もっています。

【図解】SNBの政策ジレンマ

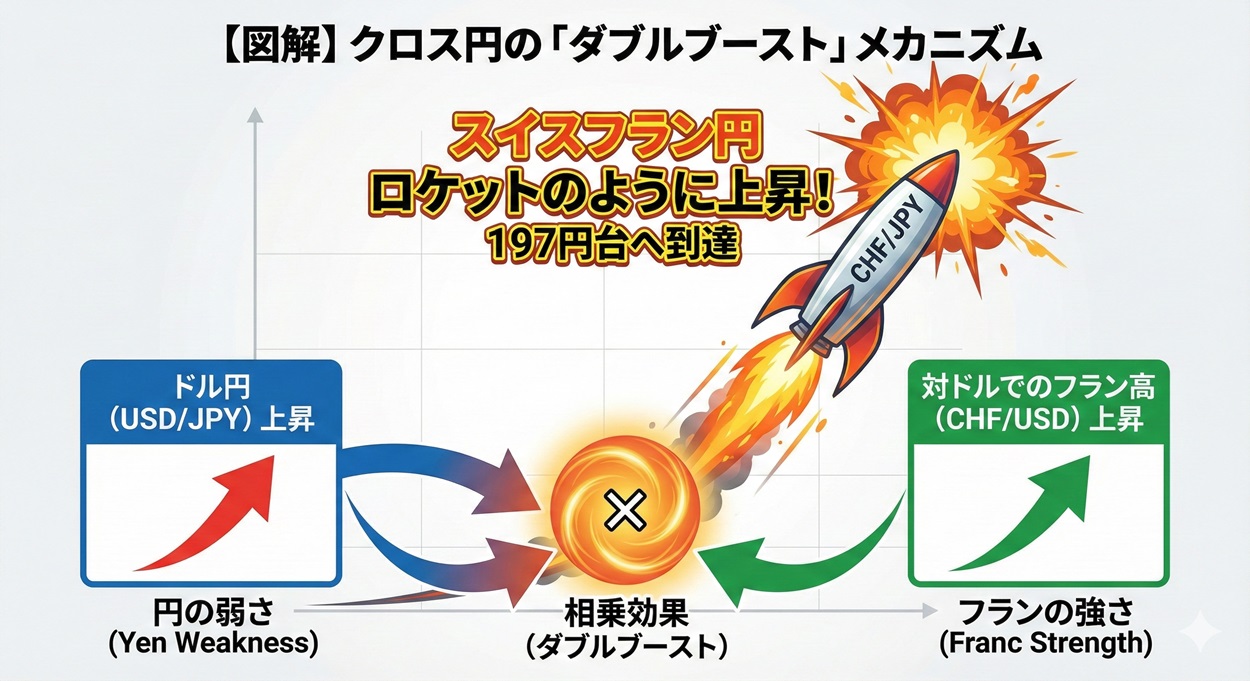

米ドル・ユーロ・円の「三つ巴」が生む加速装置

1. スイスフラン円は「掛け算」でできている

なぜ、スイスフラン円(CHF/JPY)だけがこれほど劇的に上昇するのでしょうか?

その秘密は、この通貨ペアが「複数の為替レートの掛け算(クロス円)」によって算出されている点にあります。

スイスフラン円のレートは、市場で直接取引される量よりも、以下の計算式で決まる要素が強いのです。

スイスフラン円 (CHF/JPY)=ドル円 (USD/JPY)×スイスフラン/ドル (CHF/USD)

つまり、「円が弱い(円安)」かつ「フランが強い(フラン高)」という現象が同時に起きると、この計算式の答え(レート)は倍々ゲームのように跳ね上がります。

これが現在の197円台の正体です。

2. 通貨別の最新傾向(2026年1月時点)

では、計算式を構成する各通貨の現状(2026年初頭)を見てみましょう。

全ての矢印が「スイスフラン円の上昇」を指し示していることが分かります。

| 通貨 | 2026年の傾向 | スイスフラン円への影響 |

| 日本円 (JPY) |

歴史的な独歩安

日銀の利上げが後手に回り、世界で最も売られやすい通貨に。 |

【爆上げ要因】

計算式のベースとなる「ドル円」を押し上げ、全体を底上げしている。 |

| 米ドル (USD) |

底堅い推移 利下げ観測はあるものの、米国経済が強く、ドル崩壊には至っていない。 |

【下支え要因】 ドルが崩れないため、掛け算の結果が小さくならない。 |

| ユーロ (EUR) |

景気後退で弱い ドイツやフランスの経済不安から、ユーロを売ってスイスフランを買う動きが加速。 |

【フラン高要因】 「ユーロからの逃避マネー」がスイスフランの価値を単体で押し上げている。 |

3. 結論:逃げ場のない「全面フラン高」

このように、現在はスイスフランが「対円」だけでなく、「対ユーロ」「対ドル」でも買われる全面高の様相を呈しています。

仮に今後、米ドルが少し弱くなったとしても、それを補って余りあるほど「日本円が弱い」状況が続く限り、スイスフラン円の下落余地は極めて限定的と言わざるを得ません。

【図解】クロス円の「ダブルブースト」メカニズム

スイスフラン高に“終わり”はあるのか?上昇限界の見方

1. 過去の「限界論」はすべて敗北した

「さすがにこれ以上は上がらないだろう。」

過去数年、多くの投資家や専門家がそう予測しましたが、スイスフラン円はその全ての「天井(レジスタンス)」を破壊してきました。

2025年夏に意識されていた「180円の壁」も、年末にはあっけなく突破され、現在は197円台後半という未知の領域に突入しています。

まずは、この通貨がいかに市場の常識を覆してきたか、その軌跡を振り返りましょう。

▼ 【敗北の歴史】突破されてきた過去の「鉄壁ライン」

| 節目水準 | ブレイク時期 | 当時の市場心理と結果 |

| 150円 | 2023年 | 「歴史的高値」と言われたが、戦争と円安の併発で通過点に。 |

| 165円 | 2024年 | スイス中銀の利上げ停止で止まると見られたが、円が弱すぎて突破。 |

| 180円 | 2025年後半 | 「さすがに過熱感がある」と逆張りが増えたが、踏み上げ相場で190円へ。 |

| 200円 | 現在 | 心理的かつ物理的な最終防衛ライン。 |

2. 「200円」は通過点か、終着点か?

現在、市場参加者が固唾を飲んで見守っているのが、「1スイスフラン=200円」という大台です。

「180円や190円とはわけが違う」とされる理由は以下の3点です。

-

スイス中銀(SNB)の限界: 輸出産業保護のため、200円台の定着は断固阻止したいはずです。覆面介入や緊急利下げの可能性が最高潮に達します。

-

キリ番の心理的効果: 200円という数字は、投資家にとって「利益確定(売り抜け)」の絶好の目標値となります。

-

実需の減少: ここまで高くなると、スイスへの旅行客や輸入業者が物理的に激減し、実需の買いが細る可能性があります。

3. 上昇トレンドの寿命

テクニカル的にはまだ上昇トレンドが継続していますが、ファンダメンタルズ(経済の基礎条件)では明らかに「限界」に近いシグナルが出ています。

200円を瞬時タッチして急落する「バイイング・クライマックス(最後の噴き上げ)」が起きる可能性が高く、ここからの新規買いは極めてハイリスクな局面と言えるでしょう。

【図解】突破された「天井」と最終防衛ライン

FX取引でスイスフランに向き合う際の注意点

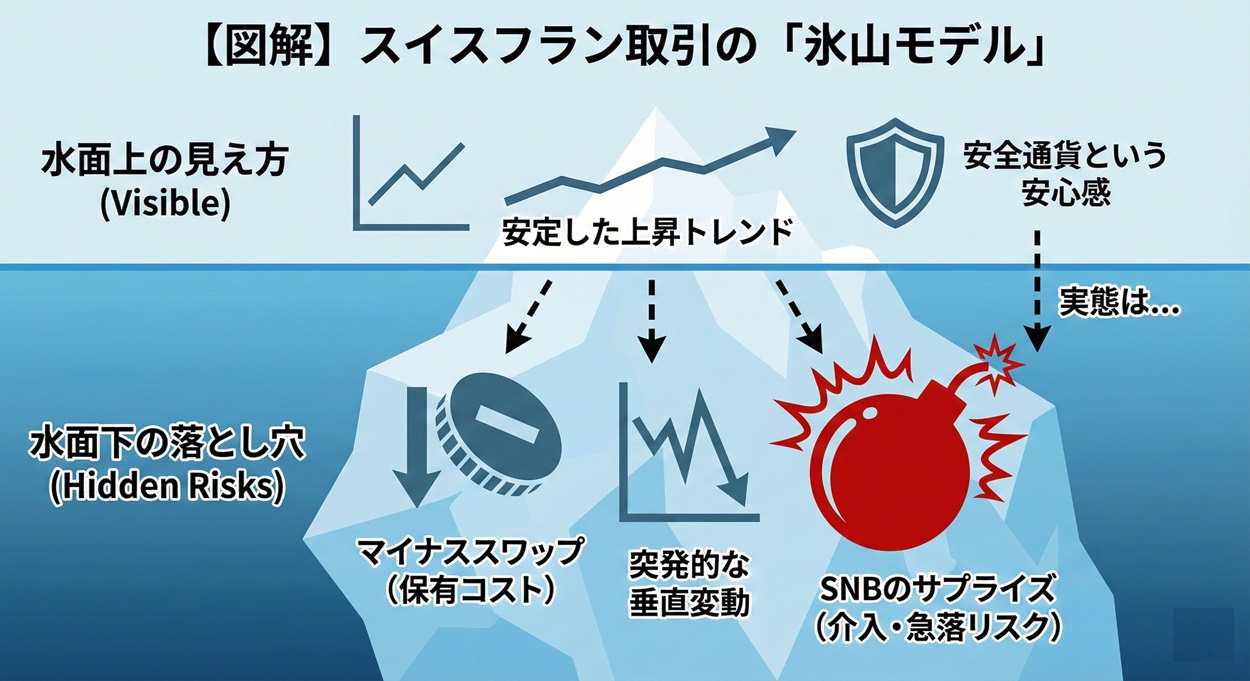

1. 「安全通貨」の皮を被った暴れ馬

スイスフラン円(CHF/JPY)は、長期チャートだけを見れば綺麗な右肩上がりに見えますが、実際にトレードすると「難易度が極めて高い通貨ペア」であることが分かります。

特に197円台という未踏の領域にある現在、安易なエントリーは火傷の元です。

以下の3つのリスクを必ず理解しておきましょう。

2. トレーダーを襲う3つの落とし穴

① ボラティリティの「瞬発力」が異常

② スワップポイントが「敵」になる

③ 「逆」スイスフランショックの恐怖

3. 短期決戦か、触らないか

現在のスイスフラン円は、明確な上昇トレンドにありますが、エントリーするなら「スワップを支払ってでも短期間で値幅を取る」という覚悟が必要です。

中長期で安心して持っていられるフェーズは既に終わっており、今は「いつ中銀が動くか」というチキンレースの様相を呈しています。

【図解】スイスフラン取引の「氷山モデル」

スイスフラン建て資産は分散投資に活用できるのか?

1. 「守りの資産」としてのスイスフラン(現物保有)

「FXのようなレバレッジ取引は怖いけれど、日本円だけで資産を持つのは不安」という方にとって、外貨預金やスイスフラン建て債券は有力な選択肢です。

これらは短期的な利益を狙うものではなく、「円の価値が暴落した時の保険(リスクヘッジ)」として機能します。

2. 外貨預金・債券のメリットとリスク(2026年版)

それぞれの特徴を整理しました。現在は金利よりも「為替差損のリスク管理」が最大のポイントです。

▼ 【比較】スイスフラン建て金融商品

| 項目 | 外貨預金 | フラン建て債券 |

| 主な特徴 | 銀行に円を預け入れ、フランで管理する。いつでも解約しやすい。 | 企業や国際機関が発行する債券を購入。満期まで持つのが基本。 |

| 金利水準 |

0.5〜1.0% (日本の預金よりはマシだが低い) |

1.0〜1.5%

(米国債などに比べると利回りは低い) |

| メリット | 少額から始められ、資産分散の第一歩として手軽。 | 「通貨の安全性」と「利息収入」を両立できる。 |

| 最大のリスク |

購入時より円高になると元本割れする。 (例:197円で預け入れ → 180円に戻ると約9%のマイナス) |

途中売却すると価格変動リスクがある。 発行体の信用リスク(倒産など)。 |

3. 「197円」で買うための鉄則

スイスフランは現在、歴史的な高値圏にあります。

ここで一括投資をするのは「高値掴み」のリスクが極めて高い行為です。

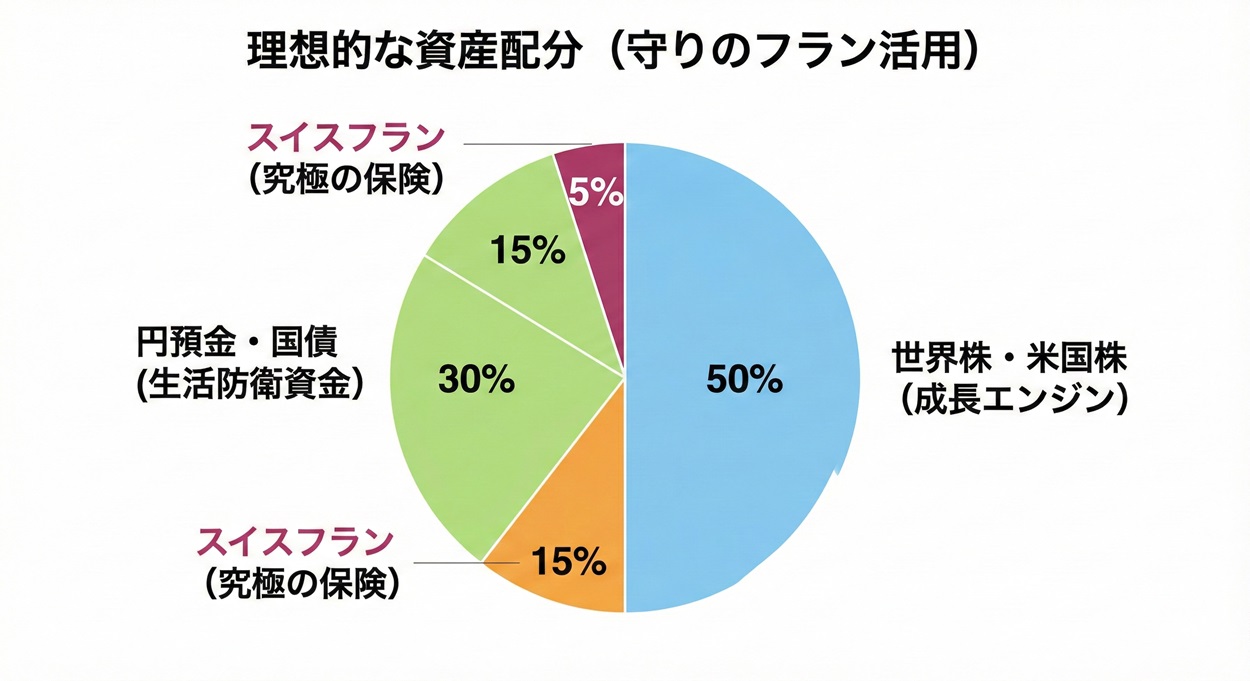

それでも資産に組み入れる場合は、以下の「3つの鉄則」を守る必要があります。

- ポートフォリオの「スパイス」に留める:

全力投資ではなく、資産全体の5〜10%程度に抑える。「お守り」程度の保有量が適正です。

- 徹底した時間分散(積立):

「今すぐ100万円分買う」のではなく、「毎月3万円ずつ買う」など、購入タイミングを数年に分けて平均取得単価を均(なら)す工夫が必須です。

- 「ドル+フラン」の二刀流:

攻めの「米ドル(高金利・成長)」と、守りの「スイスフラン(安全・低金利)」を組み合わせることで、バランスの良い外貨資産を作ることができます。

【図解】理想的なポートフォリオ配分(スパイス投資)

通貨分散としてのフラン vs リスク資産とのバランス

1. 「攻め」の株、「守り」のフラン

スイスフラン建て資産は、米国株や仮想通貨のように短期間で倍になるような「値上がり益(キャピタルゲイン)」を期待する商品ではありません。

むしろ、株式市場が暴落したり、日本円が暴落したりするような「有事の際」にこそ、その真価を発揮するものです。

ポートフォリオにおけるスイスフランの役割は、サッカーチームで言えば「ディフェンダー」や「ゴールキーパー」。点が取れなくても、失点を防ぐことで資産全体の負けを減らす効果があります。

2. 黄金比率:リスクと安定性の両立モデル

では、具体的にどれくらいの割合で持つのが理想なのでしょうか。

「攻め(リスク資産)」と「守り(安全資産)」のバランスを考慮した、2026年時点での推奨ポートフォリオ例を紹介します。

▼ 【モデルケース】資産防衛型ポートフォリオ

| 資産分類 | 配分目安 | 役割・コメント |

|

株式・外貨株(日本株・米国株) |

40% |

【攻め】成長エンジン 資産を増やす主役。ハイリスク・ハイリターン。 |

|

債券・REIT(国債・不動産) |

30% |

【中間】インカム重視 定期的な配当収入を得て、株価変動のクッションにする。 |

|

スイスフラン(預金・債券) |

10〜15% |

【守り】究極の保険 世界的なショック安や、過度な円安に対する「緊急避難先」。 |

|

現金・流動資産(日本円) |

15〜20% |

【予備】生活防衛資金 暴落時の買い増し資金や、急な出費への備え。 |

3. 結論:単体で評価しないこと

このように、スイスフランは単独で見れば「金利も低く、高値掴みが怖い通貨」かもしれません。

ですが、ポートフォリオ全体の中に1割ほど混ぜておくことで、「株が下がった時にフランが上がる」という補完関係(逆相関)が働き、資産全体のダメージを軽減する「エアバッグ」の役割を果たしてくれます。

誰が得をし、誰が損をする?スイスフラン高の明暗

1. フラン高は「富の移転」である

スイスフランが「高すぎる」というニュースは、日本に住む私たちにとってはネガティブに聞こえますが、世界全体で見れば一律に悪いわけではありません。

為替変動の本質は「富の移転」です。

つまり、誰かが損をしている裏で、必ず誰かが得をしています。

現在の「1CHF=197円」という極端な状況下で、明暗は以下のように残酷なほどハッキリと分かれています。

2. 【勝ち組】フラン高で笑いが止まらない人々

スイスフランを持っている側、あるいはスイスフランを使って支払いをする側にとっては、現在は「ボーナスタイム」です。

▼ 恩恵を受ける層(メリット大)

| 属性 | 具体的な恩恵 |

|

スイスフラン資産を持つ人(投資家・預金者) |

資産価値の爆増 数年前に120円〜140円台でフランを買っていた人は、座っているだけで資産価値が1.5倍近くに膨れ上がっています。 |

|

日本へ旅行するスイス(インバウンド) |

「日本は激安天国」 彼らにとって日本の物価はバーゲンセール状態。高級旅館も和牛も、自国の半値以下で楽しめる「王様のような旅行」が可能です。 |

|

スイスの輸入業者(原材料・エネルギー) |

仕入れコスト低下 海外(ユーロ圏や日本)からモノを安く輸入できるため、スイス国内での利益率は向上します。 |

3. 【負け組】フラン高で悲鳴を上げる人々

一方で、日本円しか持っていない側、あるいはスイスフランを調達しなければならない側にとっては、地獄のような状況です。

▼ 苦しむ層(デメリット大)

| 属性 | 具体的な負担 |

| 日本人旅行者 |

「水1本が買えない」 現地でのランチが3,000円〜5,000円、ホテル代も倍増。円の弱さを痛感し、旅行の質を落とさざるを得ません。 |

|

日本の輸入業者(時計・チーズ・医薬品) |

採算割れの危機 仕入れ値が激増。価格転嫁(値上げ)すれば客が離れ、転嫁しなければ赤字という板挟み状態です。 |

|

スイスの輸出産業

※ここがポイント |

モノが売れない スイス製品(時計や機械)が海外で高くなりすぎるため、実はスイスのメーカー側も「フラン高すぎて困る」と悲鳴を上げています。 |

4. 結論:視点を変えればチャンスになる

このように、「スイスフランが高い」という事象も、「フランを持つ側に回る」ことさえできれば、それは強力な資産防衛の武器になります。

これからの時代、日本円だけでなく「強い通貨」を一部持っておくことが、いかに生活を守ることに繋がるか、この対比が教えてくれています。

FPが考える「今」スイスフランとどう付き合うべきか?

1. 歴史的高値でも「買う」べきか?

2026年現在、スイスフラン円は197円台という歴史的な高水準にあります。「今から手を出して大丈夫か?」「ここが天井で、明日暴落するのでは?」と不安に感じるのは、投資家として正常な感覚です。

ですが、日本円の弱さが構造的なものである以上、資産を全て円で持っておくことのリスクもまた増大しています。

FPの視点から、この「超・フラン高局面」における、無理のない付き合い方の「3つの鉄則」を整理します。

2. 今から始める「3つの処方箋」

よくある質問Q&A10選

Q1. なぜスイスフランだけ、こんなに高いのですか?

A. 「ユーロ圏の不安」と「日本円の弱さ」の掛け算が起きているからです。 欧州の政治・経済不安から逃げ出した資金がスイスへ集まる一方、金利の低い日本円が売られ続けているため、両者の差が開き、歴史的なフラン高・円安となっています。

Q2. 今後、どこまで上がる可能性がありますか?

A. 目前に迫った「1CHF=200円」が最大の焦点です。 以前は180円が天井と言われていましたが、あっさり突破されました。現在は「200円」という心理的節目での攻防が予想されますが、地政学リスク(戦争など)が発生すれば、一時的にさらに急騰する「オーバーシュート」も否定できません。

Q3. 197円の今から買うのは「遅すぎ」ですか?

A. 「儲けよう」とするなら遅すぎますが、「守ろう」とするなら遅くありません。 短期的な値上がり益を狙うには高値掴みのリスクが高すぎます。しかし、将来のための「資産保全」や「外貨準備」が目的であれば、レートを気にせず「毎月少額ずつ積立」を始めるのが正解です。

Q4. スイスフラン建ての保険はおすすめですか?

A. 「10年以上の長期」で持てるなら有効です。 保険商品は途中解約すると損をする仕組みが多いため、目先の為替変動に動じず、満期までじっくり寝かせておける資金(教育資金や老後資金)であれば、安全性の高いスイスフラン建ては有力な選択肢です。

Q5. スイス中銀は今後、利下げするのでしょうか?

A. 通貨高を止めるために「追加利下げ」をする可能性が高いです。 2025年には微調整の利下げを行いましたが、197円台まで上がってしまった今、輸出産業を守るためにより強力な緩和(利下げ)圧力がかかっています。金利が下がると、一時的にフラン価格が下がる要因になります。

Q6. フラン建ての債券や預金は、円よりも安心ですか?

A. 「通貨そのもの」は安心ですが、「日本円換算」ではリスクがあります。 スイスという国の信用度は日本以上ですが、もし将来的に「1CHF=150円」に戻った場合、円換算での資産価値は約25%目減りします。この為替変動リスクだけは忘れないでください。

Q7. 米ドルやユーロと比べて、どんな位置づけですか?

A. 攻めのドル、弱含みのユーロ、守りのフランです。 世界経済の成長に乗るなら「米ドル」、欧州復権を狙うなら「ユーロ」ですが、スイスフランは「世界中がパニックになった時に輝く、最後の砦」という特殊な位置づけです。

Q8. フラン高で「得する人」と「損する人」は?

A. 資産を持つ人は天国、使う人は地獄です。 以前からフラン建て資産や外貨預金をしていた人は資産価値が激増しています。一方で、これからスイスへ旅行に行く人や、スイス時計・チーズなどの輸入愛好家にとっては、悲鳴が出るほどの負担増となっています。

Q9. 「スイスフランショック」のような暴落はまた起きますか?

A. 「逆ショック(暴落)」には警戒が必要です。 かつては「フラン高の放置」で暴騰しましたが、現在は中銀が「フラン高の阻止」に動く番です。ある日突然、中銀が強力な介入を行い、一瞬で数円〜10円近く急落するリスクは常に頭に入れておくべきです。

Q10. 結局、資産のどれくらいをフランにすればいいですか?

A. 全体の「5〜10%」、多くても15%までです。 あくまで「お守り」としての保有が鉄則です。資産の半分以上をフランにするような極端な配分は避け、米ドルや全世界株式などをコア(中核)にしつつ、サテライト(脇役)として少し持っておくのが最も美しいバランスです。

スイスフランは高すぎる?どこまで上がるか最新為替動向のまとめ

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】