米国債に興味はあるけれど、「今買っていいのか分からない」「タイミングを間違えて損したくない」――そう考える方は少なくありません。2025年現在、利下げ観測が進む一方で、インフレや円高のリスクも残っており、米国債の買い時を判断するには慎重さが求められます。

本記事では、金利・為替・インフレ指標などの最新動向をもとに、米国債を買う最適なタイミングや判断基準をわかりやすく解説します。

- 📌2025年は利下げ期待とインフレ懸念が混在

- 📌円安での購入は為替損に注意

- 📌分散買いとETF活用が有効

- 📌米国債を買うタイミングは金利・為替・物価の3軸で判断

米国債を買うタイミングはどう判断するべきか?

米国債の仕組みと買うメリットとは?

米国債(U.S. Treasuries)は、アメリカ合衆国政府が発行するドル建ての国債で、世界中の投資家から「安全資産」として高く評価されています。

特に初心者の方にとっては、株式や為替よりも値動きが比較的安定している点が大きな魅力です。

◆ 米国債の基本構造

-

発行元: 米国財務省(U.S. Department of the Treasury)

-

通貨: 米ドル建て

-

利息: 半年に1回(半年毎のクーポン支払い)

-

償還: 一定の年限(例:2年・10年・30年)で元本が返済される

-

購入方法: 証券会社(ネット証券)などを通じて日本からも購入可能

◆ 米国債の3つのメリット

-

信用力が非常に高い

アメリカ政府が元本と利息の支払いを保証しており、デフォルトリスクが極めて低い。 -

安定した利息収入が見込める

半年に一度のクーポンにより、保有期間中もインカムゲインが得られる。 -

他資産との分散投資に向いている

株式市場が不安定な時期にこそ米国債が買われやすく、リスクヘッジとして機能することも多い。

◆ 初心者にとっての注意点

2025年の米国金利動向と今後の予想

2025年の米国金利は、「利下げ開始のタイミング」と「そのペース」に注目が集まっている状況です。

2022年以降、FRB(米連邦準備制度理事会)はインフレ抑制のために急ピッチで政策金利を引き上げてきましたが、2024年末からは高止まりしたまま据え置かれている状態が続いています。

◆ 2025年の政策金利の見通し(FRB・市場予想)

-

FRBは2025年内に1~2回程度の利下げを見込んでいる(FOMCメンバーのドットチャートより)

-

一方で、市場では利下げの織り込みが進んでおり、年後半にはさらに加速するとの見方も

-

ただし、インフレ率(CPI・PCE)が高止まりするようであれば、利下げが遅れるリスクも残っている

◆ 利下げが米国債の価格に与える影響とは?

金利が下がると新発債の利率も下がるため、すでに保有している債券の価値(価格)は上がる傾向があります。

つまり、利下げは米国債にとって追い風となる要素ですが、「すでに市場が織り込んでいる場合」は価格上昇が限定的になることもあります。

◆ 判断ポイント:早すぎる買いは危険な場合も

2025年の前半においては、インフレ指標次第で利下げが先送りされる可能性もあるため、買いのタイミングは慎重に見極める必要があります。

市場が期待するほど早くは利下げが進まない場合、金利高止まりによる価格下落リスクも残るためです。

インフレ再燃リスクとFRBの姿勢に注目

米国債を購入するうえで、2025年の金利動向だけでなくインフレの行方とFRBのスタンスも重要な判断材料です。

現在の米国経済では、インフレはピークを過ぎたとはいえ、依然としてFRBの目標である「2%」には届いておらず、高止まり傾向が続いています。

◆ インフレ再燃の要因として警戒されているもの

-

賃金の上昇(労働市場が依然タイト)

-

エネルギー・原材料コストの不安定さ

-

地政学リスク(中東情勢、ロシア・ウクライナなど)

これらの要因により、いったん落ち着いたCPIやPCEが再び上昇に転じる可能性もあります。

◆ FRBの政策方針は“インフレ重視”が継続

-

FRBは「データ次第」という姿勢を崩しておらず、インフレが下がらなければ利下げを急がない構え

-

インフレが再び上昇すれば、利下げではなく再利上げに転じるリスクも完全には排除されていない

◆ 米国債購入の判断にどう影響するか?

仮にインフレが再燃した場合、市場は一気に利下げ観測を巻き戻し、債券価格は下落する可能性が高くなります。

そのため、現在の「利下げ期待」だけで米国債を買うと、反転時に含み損を抱えるリスクがあるという点を強く意識する必要があります。

円安・円高で変わる買い時の見極め方

米国債はドル建てで購入するため、為替の動き=損益に直結します。

したがって、「金利が魅力的でも円高が進めば利回りが帳消しになる」といった事態も起こり得るため、金利だけでなく為替の水準も含めて買い時を判断することが重要です。

◆ 円安時(例:1ドル=150円前後)に買うリスク

-

為替がこれ以上円安に進みにくい局面では、今後は円高に振れやすい

-

円高が進むと、ドル建て資産の円換算評価額が下落

-

たとえ米国債が償還されたとしても、受取金額が目減りする可能性

◆ 円高時(例:1ドル=130〜135円)に買うメリット

-

相対的に「ドルが安く」買えるため、将来的な円安に転じた際に為替差益が狙える

-

債券価格が安定していれば、金利収入+為替差益の両取りが可能

◆ 見極めのポイントは「為替の長期レンジ」と「金利の水準」

-

過去10年のドル円平均(約110〜120円)と比較すると、150円近辺は歴史的な円安水準

-

その水準での買いは、為替の逆方向(円高)に動いた際のリスクが極めて大きい

◆ 結論:円安圏では慎重に、円高圏では積極的判断もあり

為替と金利、どちらを優先して見るべき?

米国債を買う際、多くの人が迷うのが「為替と金利、どちらを重視するべきか?」というポイントです。

どちらも損益に影響する要素ですが、投資期間や目的によって優先すべき軸は異なります。

◆ 短期保有を想定する場合 → 為替を優先

-

数ヶ月〜1年以内の売却を想定する場合は、金利収入よりも為替の影響が大きくなる

-

たとえ利回りが高くても、為替が数円動けば利息以上に損益が変動

-

円高進行中の購入は要注意

◆ 長期保有を前提とする場合 → 金利を重視

-

5年〜10年以上の保有を考えるなら、受け取る利息の累積がパフォーマンスの中心

-

一時的な為替の動きに左右されにくく、満期まで保有すれば元本償還も見込める

-

ただし、償還時の為替水準が重要になる点は変わらない

◆ 実際の損益は「為替×金利」の掛け合わせで決まる

| 条件 | 為替 | 金利 | 損益傾向 |

|---|---|---|---|

| 円高+高金利 | 円での評価額下落 | 利息収入増 | トータルでは±0〜マイナスも |

| 円安+高金利 | 評価額上昇 | 利息収入増 | プラスになりやすい |

| 円安+低金利 | 評価額上昇 | 利息少ない | 小幅プラス |

| 円高+低金利 | 評価額下落 | 利息少ない | マイナスになりやすい |

◆ 判断のポイント

-

数年内に現金化する予定があるなら為替変動に慎重になるべき

-

長期保有で利回り重視なら、インフレ率・政策金利の動向がカギ

-

両者を同時に分析し、「総合的に損をしにくい局面」での購入が理想

米10年債利回りと価格の関係をチェックする

米国債を買うタイミングを考える上で、10年物米国債の利回り(10Y Treasury Yield)の動向は最も注目すべき指標の一つです。

これは市場の長期的な金利予想を反映した指標であり、米国債の価格と逆の動きをするのが特徴です。

◆ 基本の関係:利回りが上がると価格は下がる

債券の価格と利回りは逆相関にあります。

-

利回りが上昇する(新発債の金利が上がる) → 既発債の魅力が相対的に下がる

→ 価格が下落 -

利回りが低下する(新発債の金利が下がる) → 既発債の利回りが高く見える

→ 価格が上昇

◆ 2022~2023年:金利急騰で債券価格は急落

-

FRBの急速な利上げにより、10年債利回りは1.6% → 4.8%超まで急上昇

-

その結果、債券ETF(例:TLTなど)は20%以上価格が下落

-

利回りの高低だけでなく、変動スピードも価格変動に直結する

◆ 2025年時点の利回り状況と注意点

-

現在の10年債利回りは4%台後半で推移

-

「高利回りだから買い」と判断するのは早計で、今後の金利動向を踏まえた上での判断が必要

-

もしこれ以上金利が上がれば、購入直後から含み損が出る可能性も

◆ 結論:利回りが高い=買い時とは限らない

過去の買い時とその後の値動き実例

米国債の「買い時」を考える際に、過去に実際に買われたタイミングと、その後の値動きを振り返ることは有効です。

実例からは、金利と価格、為替の動きが与える影響を実感しやすく、判断ミスの回避にもつながります。

例①:2020年春(パンデミック直後)

-

状況:FRBが緊急利下げを実施、政策金利がほぼ0%に

-

10年債利回り:約0.6%(過去最低水準)

-

債券価格:高騰(過去最高値圏)

-

結果:価格は高すぎてその後の値上がり余地がなく、為替差損と相殺されたケースが多かった

例②:2022年秋(利上げピーク直前)

-

状況:FRBの連続利上げで利回りが一気に上昇

-

10年債利回り:4.2%〜4.5%

-

債券価格:大幅下落中

-

結果:底値で買えた投資家はその後の価格回復で含み益を得たケースもあった

例③:2023年春(利下げ期待で価格上昇)

-

状況:利上げ打ち止め観測が台頭

-

価格:一時的に上昇したが、利下げが実現しなかったことで再び値下がり

-

結果:「利下げ期待」で早まって買った投資家は短期的に損失を抱えた例も

◆ 実例から見える教訓

-

利回りが高いとき=買い時ではない

-

期待先行のマーケットは反転が早く、判断を誤ると痛手を負いやすい

-

金利のピークと価格の底値はズレがあるため、一気に買わず分散投資が有効

なぜ買い急ぐと失敗するのか?心理と行動の落とし穴

米国債の購入タイミングを誤る最大の原因は、「買い急ぎ」による判断ミスです。

市場が動いている時ほど冷静さを失いやすく、結果的に高値掴み・為替損・利回り低下といった落とし穴にはまりやすくなります。

◆ よくある「買い急ぎ」の心理パターン

-

今買わないと損をするかもしれない(FOMO=取り残される恐怖)

-

利下げ前に買っておけば儲かるはずという思い込み

-

インフルエンサーが買っていたから安心だと思った

-

ニュースで「今が買い時」と言っていたから即決した

こうした心理は、情報を取っているようで実は判断を放棄している状態とも言えます。

◆ 実際に起こりやすい失敗行動

◆ 解決策:焦りを抑え、分散と基準の明確化を

-

「この水準まで円高になったら買う」など、自分なりの基準を持つ

-

複数回に分けて購入することで、判断ミスの影響を軽減

-

金利・為替のチャートを自分の目で確認してから判断する

感情に左右されず、自分の資金計画・リスク許容度に基づいて行動することが、買い急ぎによる後悔を避ける鍵です。

米国債を賢く買うための判断軸と実践ポイント

買うならどのタイミングが最も合理的?

◆ 理想の買いタイミングとは?

-

金利がピークアウトし始めたとき - 政策金利や10年債利回りが高止まりから低下傾向に転じた局面は、債券価格の上昇が期待できる

- 利下げが“確実”になる前の段階が狙い目 -

為替が円高から反転した直後 - ドルを「安く買えた」状態からの円安反転で為替益も狙える

-

市場が悲観的すぎる時期 - 株安・利上げ継続ムードなどで米国債が見向きされない時期は、実は将来的な含み益のチャンス

◆ 判断のためのチェック項目

| 項目 | 理想とされる状態 |

|---|---|

| 米10年債利回り | 高水準(例:4.5〜5.0%)でピーク感あり |

| ドル円 | 135〜140円前後など、やや円高水準 |

| インフレ指標 | 頭打ち傾向(CPI・PCEの鈍化) |

| FRBの発言 | ハト派的(利下げ容認の兆し) |

| 市場の雰囲気 | リスクオフムード/買い手が少ない |

◆ 結論:「少し先の材料を見据えて動く」がポイント

-

市場が材料を織り込んだ“後”に動いても、価格はすでに反応済み

-

情報を先読みする姿勢と、焦らず待てる戦略が成功の鍵

円安時に買うとどうなる?為替レート別の損益比較

米国債を購入する際に見落とされがちなのが、「円安で買うと円高になったときにどうなるか?」という為替リスクです。

特に2025年現在、ドル円は歴史的な円安圏(140~150円台)で推移しており、ここからの円高リスクを冷静に見ておく必要があります。

◆ 為替による損益のシミュレーション(満期時比較)

仮に米国債を1万ドル(≒利回り3%、償還まで保有)購入した場合の、為替水準別の損益イメージは以下の通りです。

| 購入時の為替 | 償還時の為替 | 円換算の損益(目安) |

|---|---|---|

| 150円 | 150円 | ±0円(為替影響なし) |

| 150円 | 140円 | 約▲10万円の損(▲6.7%) |

| 150円 | 130円 | 約▲20万円の損(▲13.3%) |

※本体価格・利息・税引前概算/為替手数料除く

◆ 円安局面での購入リスクとは?

-

「高い時にドルを買う」状態となり、その後の円高転換で評価額が減少

-

利回り3〜4%程度では、円高10円分の損失は吸収しきれないことが多い

-

為替レートが145円以上のときは要注意ゾーン

◆ 円安時の対策・判断ポイント

-

為替の分散買い(数回に分けてドル転)を行うことでリスク分散

-

外貨建て資産が多すぎる場合は、購入を見送る判断も有効

-

為替ヘッジ付きの債券ファンドを検討するのも一つの手段

米国債のおすすめの買い方とは?ETF・個別債・ファンドの比較

米国債は、「どう買うか」によって投資効率やリスクの出方が大きく変わります。

2025年現在、日本から投資できる主な手段は以下の3つです。

それぞれの特徴とメリット・デメリットを比較し、自分の投資スタイルに合った方法を選ぶことが重要です。

個別債券(米国債そのものを購入)

-

【メリット】

・償還日が明確で、満期まで保有すれば額面で返ってくる

・利回りが事前に確定(定期的なクーポン収入あり) -

【デメリット】

・途中売却すると価格変動リスクあり

・最低購入単位が高い(例:1万ドル)

・外貨管理や確定申告がやや複雑

米国債ETF(例:TLT、IEFなど)

-

【メリット】

・少額から投資可能(1口数千円〜)

・日々価格が変動し、流動性が高い

・証券口座で簡単に売買できる -

【デメリット】

・元本償還はない(常に時価評価)

・為替と価格の変動がダブルで効く

・配当はあるがタイミングが読みづらい

債券ファンド(米国債中心の投資信託)

-

【メリット】

・為替ヘッジ付き商品が選べる

・積立投資がしやすい(iDeCo・NISAにも対応)

・運用がプロに任されるので管理が楽 -

【デメリット】

・信託報酬(年率0.3〜1%程度)がコストになる

・基準価額が為替・金利・運用手法により変動する

・途中解約タイミングが難しい場合も

◆ 結論:投資目的と資金の性質で選ぶべき手段は異なる

| 投資タイプ | 向いている人 |

|---|---|

| 個別債券 | 満期まで保有・元本重視 |

| ETF | 機動的な売買をしたい人 |

| ファンド | 少額から積立・分散投資したい人 |

米国債はどこで買うのが得?初心者向け証券会社と商品タイプ比較

米国債を購入する際、「どこで買うか」は、タイミング以上に重要なポイントです。

前述の通り日本の個人投資家が使える手段は主に3つ――個別債券・ETF・債券ファンド。

それぞれにメリットとリスクがあり、資金や目的によって選ぶべき手段は大きく異なります。

初心者の場合、「為替の手数料がいくらかかるのか」「少額から始められるか」「NISAで買えるかどうか」など、細かい条件が選択の決め手になります。

このパートでは、主要な証券会社の違いや商品タイプごとの特徴をわかりやすく解説します。

📌主要ネット証券3社の取扱状況とコスト比較(2025年版)

日本のネット証券大手、SBI証券・楽天証券・マネックス証券の3社では、米国債の取扱商品や購入条件に微妙な違いがあります。

たとえば、SBI証券は個別債の取り扱いが多く、為替スプレッドも低め(片道25銭前後)。

楽天証券は画面設計が見やすく、スマホ操作に慣れた初心者にも使いやすい印象です。

マネックス証券は新NISAとの連携性が高く、NISA口座で債券ファンドを購入する層にとっては親和性があります。

📊 証券会社比較表(2025年5月時点)

📌ETF・個別債・債券ファンド|初心者に向いているのはどれ?

投資経験や運用目的によって、選ぶべき商品タイプは異なります。

-

ETF(上場債券ファンド)は、1万円以下の少額投資が可能で、NISAにも対応。日々の価格変動があるため、値動きに慣れている人に向いています。

-

個別債券は、一定期間保有すれば額面で償還されるという安心感が魅力。ただし、1万ドル単位(約150万円前後)からしか買えないケースが多く、途中売却のリスクにも注意が必要です。

-

債券ファンドは、プロが運用してくれる点で安心感があり、為替ヘッジ付きなどの多様な商品もあります。分散投資や積立も可能で、iDeCoとも相性が良好です。

「初心者はETF」と言われる理由は、少額・積立・換金性のバランスに優れているからです。

ただ、利回りにこだわりたい場合や満期保有前提なら、個別債にも一定の価値があります。

📌為替手数料・信託報酬など“隠れコスト”に要注意

表面利回りだけを見て「この商品はお得そう」と判断すると、思わぬ落とし穴にはまることがあります。

具体的には、為替スプレッド(ドルへの両替コスト)が片道25銭だと、往復で約0.5%も利回りが削られます。

米国債の利回りが4%前後と考えると、実にその1/8がコストで消える計算です。

さらに投資信託やETFでは、信託報酬(年0.3〜0.7%程度)が別途かかります。

この2つの「見えにくいコスト」を合計すると、実質利回りが1%以上下がることもあります。

購入前には、必ず「実質利回りベース」で比較・判断することが重要です。

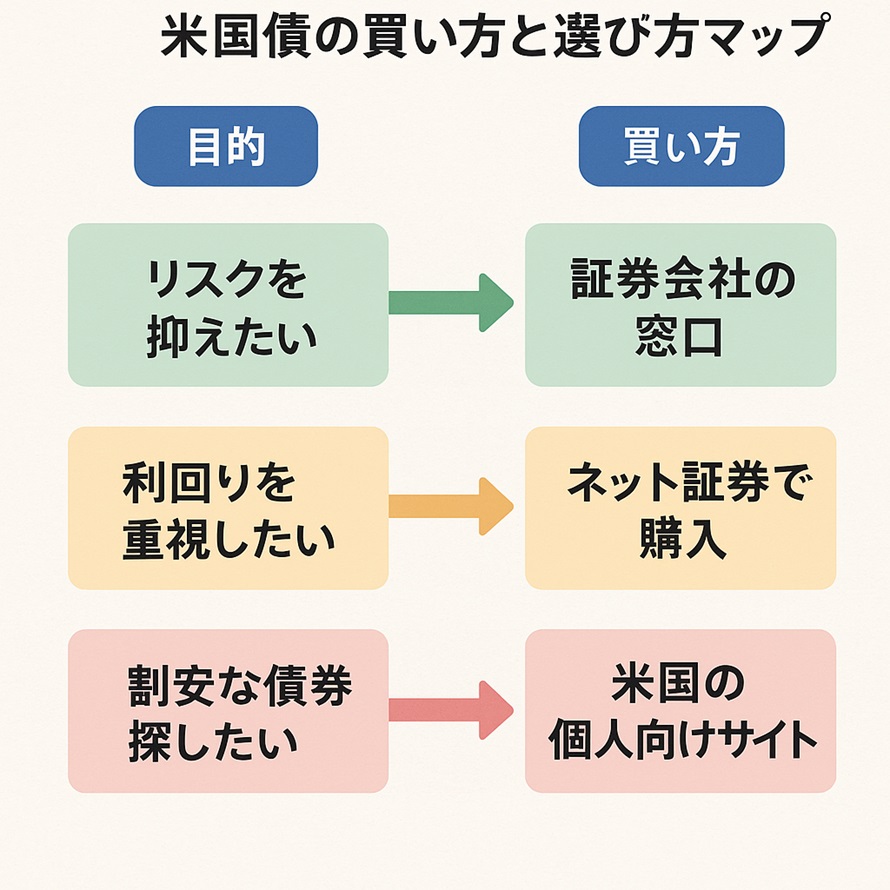

📌初心者向け|米国債の買い方と選び方マップ

新NISAでの活用は可能か?買い時との相性

2024年に刷新された新NISA(少額投資非課税制度)は、米国債のような外貨建て資産にも興味を持つ投資家にとって選択肢の一つですが、制度上、個別の米国債をそのままNISA枠で購入することはできません。

ですが、活用可能な選択肢もあります。

◆ NISAで直接買えるのは「国内上場の金融商品」のみ

-

個別の米国債は対象外(外国債券は制度対象外)

-

対象となるのは以下のような商品

| 商品種類 | NISAでの取扱 |

|---|---|

| 米国債(個別) | ×(買えない) |

| 米国債ETF(日本上場) | ○(対象) |

| 債券型投資信託 | ○(対象) |

| 海外ETF(直接取引) | ×(原則対象外) |

◆ 活用できる具体的手段

-

日本の証券取引所に上場している米国債連動ETF(例:上場インデックスファンド米国債券)

→ 円建てでNISA枠の中で購入可能 -

債券ファンド(投資信託)で米国債を多く組み入れている商品を選ぶ

→ 新NISAの「成長投資枠」で購入可能な商品多数あり

◆ 買い時との相性をどう見るべきか?

-

NISAは非課税で運用益を得られる反面、年間上限が限られる

-

そのため、価格変動が大きくなる局面ではNISA枠の損失が非課税で埋もれてしまうリスクも

-

利下げ局面や円高から反転するタイミングなど、将来の価格上昇が見込める局面との相性が良い

◆ 結論:新NISAで活用するならETFや債券ファンドで“慎重に”

米国債を買う前にチェックしたい3つの指標

米国債を購入するタイミングを見極めるには、感覚や雰囲気ではなく「数字」と「データ」に基づく判断が欠かせません。

ここでは、買う前に必ず確認しておきたい3つの重要な経済指標を紹介します。

指標①:米10年債利回り(U.S. 10Y Yield)

-

米国債の価格と利回りは反比例する

-

利回りが高止まり → 買い時の可能性あり

-

直近のピークや下落傾向も確認し、反転の兆しがあるかを見る

参考水準:4.5~5.0%台 → 買い検討ゾーン

指標②:ドル円相場(USD/JPY)

-

米国債はドル建てのため、購入タイミングと為替の水準は密接に関係

-

円安のピークで買えば、円高時に利回り以上の損失を抱える可能性あり

-

過去平均や移動平均線との乖離も見ながら判断を

参考水準:135〜140円台 → 為替リスクが抑えられるゾーン

指標③:米国CPI(消費者物価指数)

-

FRBの金利政策はインフレ指標と強く連動

-

CPIが鈍化 → 利下げ期待 → 債券価格上昇の兆し

-

インフレが再加速している時期は金利が上昇しやすく注意が必要

参考:前年比+3%以下 → 利下げの可能性が高まる水準

迷ったらどうする?判断に迷うときの考え方

米国債は、利回りや為替、政策動向など複数の要素が絡むため、「今買うべきかどうか」に迷うのは当然です。

ここでは、判断に迷ったときに取るべき3つのアプローチを紹介します。

アプローチ①:分割購入でリスクを分散する

-

タイミングが読めないときは、一括購入ではなく複数回に分けて買うのが有効

-

たとえば、ドル円135円・140円・145円など複数の為替水準で分散購入

-

金利の動向も踏まえながら、平均購入価格を平準化できる

アプローチ②:先に「買わない基準」を決めておく

-

「米10年債利回りが4%を割ったら見送る」

-

「ドル円が150円以上のときは見送る」

→ 事前に“買わないルール”を作ると判断に迷いづらくなる

アプローチ③:他資産とのバランスを考える

-

ポートフォリオ全体で外貨建て比率が高すぎると、為替変動リスクが集中

-

「米国債を今買う必要があるか?」ではなく、「今、自分の資産に米国債を入れる意味があるか?」という視点で考える

よくある質問Q&A10選

Q1. 米国債は2025年、買い時ですか?

A. 利下げ観測があるものの、インフレや円高リスクも残るため慎重に判断が必要です。利回りや為替が落ち着いたタイミングを狙うのが現実的です。

Q2. 初心者でも米国債を購入できますか?

A. はい、ネット証券を使えば個人でも購入可能です。ただしドル建て・為替リスク・税制などの基礎知識は事前に把握しておきましょう。

Q3. 為替は買うタイミングにどう影響しますか?

A. 円安時に買うとその後の円高で評価損が出る可能性があります。円高水準(例:135〜140円)での購入が理想です。

Q4. 米国債を買うベストな金利水準は?

A. 一概には言えませんが、10年債利回りが4.5〜5.0%前後の水準は買い検討ゾーンとされることが多いです。

Q5. 一括で買うのは危険ですか?

A. タイミングが難しいため、複数回に分けての購入(分散ドル転・分散債券買付)がおすすめです。

Q6. ETFと個別債券、どちらが初心者向きですか?

A. 少額で始めたいならETFが現実的です。満期保有による元本返済を重視するなら個別債券が向いています。

Q7. 利回りが高いときは買い時ですか?

A. 利回りが高い=価格が安い状態であることが多いですが、今後の金利動向次第でさらに下落するリスクもあります。

Q8. NISAで米国債は買えますか?

A. 個別債券は対象外ですが、米国債ETFや債券ファンドは新NISAの「成長投資枠」で購入可能です。

Q9. 買った後にすぐ売れますか?

A. 個別債券は売却自体は可能ですが、価格は市場変動次第です。ETFや投資信託は即日売買しやすい傾向があります。

Q10. 今買うのはおすすめですか?

A. 2025年の金利動向・為替水準・ご自身の資産状況によります。利回りと為替を見ながら、焦らず複数回に分けて判断することが賢明です。

まとめ:米国債を買うタイミングで後悔しないための10の視点

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】