「米国株はやめておいた方がいい」「米国株はやめとけ!」こんなフレーズをどこかで見聞きしたことがある方も多いと思います。

一方でSNSでは「米国株でFIRE達成!」「テンバガー銘柄発見!」といった華やかな投稿も並び、混乱してしまいますよね?

2025年の今、相場はコロナ後のバブルを越え、利上げ・景気後退・インフレなどさまざまな不安要素が混在しています。特に初心者の方にとって、米国株には見えづらい“7つのデメリット”と“大損リスク”が潜んでいるのが現実です。

とはいえ、「すべてやめとけ」と断じるのも極論です。本記事では、“なぜそう言われるのか”という背景から、リスクを抑えた賢い投資判断のヒントまで、FP目線で冷静かつ丁寧に解説します。

- 📌2025年時点で「米国株はやめとけ」と言われる7つの理由を明確に解説

- 📌「米国株のデメリット」や「大損する人の特徴」をリアルな事例で紹介

- 📌割安ランキング・1株投資・SNS煽りなどの“盲点”に要注意

- 📌やめるか続けるか迷う人に向けて、冷静な判断軸とプロの選択肢を提示

米国株のデメリット7選と「やめとけ」と言われる理由

“米国株ブーム”の裏にある過熱と冷静さの欠如

2024年〜2025年にかけて、米国株はAIブーム・高配当ETF・FANG再評価などで再び脚光を浴びています。

ですが、「米国株なら何でも上がる」と考える投資家が増えたときこそ、最も危険な局面が迫っている可能性があります。

✅ なぜ「やめとけ」と言われるのか?“過熱”の3要因

| 要因 | 説明 |

|---|---|

| SNS・メディアの過剰報道 | 「テンバガー」「億り人」といったワードが拡散し、冷静な判断力が麻痺する |

| マネーフローの集中 | 一部の人気銘柄(NVDAなど)に資金が集中 → 過大評価リスクが拡大 |

| 本質的な価値の無視 | 企業の業績ではなく「テーマ性」だけで株価が動く → バブル化の兆候 |

🔍 こんな声に要注意

「とりあえず買っておけば上がる」

「NISAで米国株は正解らしい」

「今乗らなきゃもったいない!」

このような“焦り”や“楽観”は、相場が天井圏に近いことを示す逆指標になることもあります。

⚠️ 米国株バブルの兆候チェックリスト

□ PER40倍以上の銘柄が急騰している

□ 知識ゼロの知人も買い始めている

□ 上がった理由が“AI関連だから”だけ

□ 「急いで買わないと損」と思っている

→ 3つ以上当てはまれば、一度冷静になることをおすすめします。

このように、“ブーム”の正体を正しく理解しないまま参入する人ほど、大損に近づきます。

焦って買った直後に下落するのは、情報ではなく空気に流された結果。冷静さを欠けばリスク資産にもなり得るという事実を忘れてはなりません。

為替リスクが避けられない|円高時の“見えない損失”

米国株はドル建て資産である以上、為替の影響を無視できません。

特に2025年現在のように、為替が大きく変動する局面では、株価が上がっても円換算では損をするという“逆転現象”が発生します。

✅ 米国株の「為替リスク」とは?

-

米国株:ドルで買ってドルで値上がりする

-

日本人投資家:最終的には円で評価される

つまり…

円高になれば“為替差損”が発生し、資産評価額が下がる可能性がある

📊米国株10%上昇時の為替変動による損益例

| 初期レート | 株価上昇 | 円換算損益 | 為替の影響 |

|---|---|---|---|

| 1ドル=150円 | +10% | +10% | 為替一定 → プラス継続 |

| 1ドル=135円(円高) | +10% | ±0% | 為替損失が上昇益を相殺 |

| 1ドル=120円(急激な円高) | +10% | −10% | 円換算で大幅マイナスに |

| 1ドル=165円(円安) | +10% | +20% | 為替も味方 → 大幅利益 |

※株価が10%上がっても、為替で相殺される現象が起こりうる。

⚠️「ドル高頼み」は非常に危険

-

日本人の多くが“ドル円=為替”だけで米国株を判断しがちですが、

-

円高トレンドに転じた瞬間、含み益は一気に縮小します。

-

特に「円高+株価下落」が同時に来た場合、損失は2倍になる構造です。

🔍 読者のリアルな声

「米国株が上がったのに、円換算で評価額が減っていてショックでした」

「為替を見ずに利益確定して損していたことに気づきませんでした」

このような“見えない損失”に気づかず、後悔している投資家は少なくありません。

✅ 対策のヒント

・為替ヘッジ型ETFや国内投資信託の利用も検討

・一括投資よりも分散買付で時間リスクを調整

為替リスクは「損したと気づかない」ほど静かに資産を蝕みます。

だからこそ、“円換算でいくら儲かったのか”という視点で米国株を判断することが不可欠です。

課税が不利になる仕組み|配当課税・売却益の二重課税

米国株は「配当が魅力」と言われますが、受け取る利益には2国で課税されます。

その仕組みを知らずに投資を始めると、「こんなに税金取られるの?」と驚くことになります。

✅ 米国株の配当にかかる“二重課税”のしくみ

| 課税ステージ | 内容 | 税率 |

|---|---|---|

| ① 米国での源泉徴収 | 配当金の10%が自動で引かれる | 10%(非居住者課税) |

| ② 日本での課税 | 総合課税として再度課税 | 約20.315% |

たとえば年間10万円のドル配当を受け取った場合

-

米国で1万円引かれる → 9万円が手取り

-

さらに日本で9万円×20.315%=約1.8万円の課税

→ 最終的に手元に残るのは約7.2万円だけ。

→ 実質の手取り率は7割以下になることも。

🔍 よくある誤解

「米国は高配当だからお得」

→ 実は日本株よりも税負担が重くなることが多いのです。

✅ 対策できること

・NISA口座では米国課税はそのまま、日本側の課税は非課税

・非課税口座内の“高配当戦略”は、米国よりも国内株のほうが効率的な場合も

1株だけでは意味がない?初心者の買い方に潜む落とし穴

「とりあえず1株だけ買ってみた」──米国株投資のはじめ方としてよく見られる行動です。

少額で試せる手軽さは魅力ですが、1株投資には“知られざるデメリット”がいくつも潜んでいます。

✅ 米国株を1株だけ買うリスクとは?

| リスク | 内容 |

|---|---|

| 値動きの恩恵が少ない | 10%上昇しても、1株=500円しか利益が出ない場合も |

| 手数料負けの可能性 | 証券会社によっては最低手数料が重くのしかかる |

| ポートフォリオが分散できない | 1銘柄だけではリスク集中の状態に |

| 買って満足しがち | 「とりあえず買った」で放置 → 資産形成につながらない |

🔍 ワンポイント:1株から買える=良いではなく、「戦略としてどう使うか」が問われます。

✅ 初心者がやりがちな失敗パターン

・その後「なんとなく」放置して値動きに一喜一憂

・長期戦略が定まらず、結局やめてしまう

✅ 対策:1株投資を意味あるものに変えるには?

-

「○月に●株ずつ」など計画的に積み増す

-

目標ポートフォリオの一部として位置づける

-

分散・時間分散と組み合わせて“戦略化”する

1株投資は始めやすいが、資産形成にはつながりにくい側面があります。

「とりあえず」から一歩進んで、目的と戦略を持った投資へ切り替えることがカギです。

割安ランキングに潜むリスク|数字だけで判断していない?

「割安株ランキング」「今買うべき米国株TOP10」など、ネットやSNSでは魅力的に見える銘柄一覧が毎日のように流れてきます。

ですが、その多くは数字だけで“お買い得”と決めつけた危うい情報であることも少なくありません。

✅ 割安株ランキングで見落とされがちな3つの落とし穴

| 盲点 | 内容 |

|---|---|

| PER/PBRの一人歩き | 「PERが低い=割安」は不正確。成長性や市場評価を無視している場合も |

| 過去データ偏重 | 一時的に業績が落ちただけで「割安」に見えるケースも多い |

| “人気化”で逆に高値掴み | SNSやランキングで注目されるほど、買い時を逃している可能性も |

🔍 実際の事例:“割安”とされる石油株・通信株を買った直後に業績下方修正 → 株価急落というケースも。

✅ 賢い投資家は「割安」ではなく「成長性と背景」で選ぶ

見かけの数字ではなく、“なぜ今その銘柄が買われているのか”を問う視点が重要です。

業績推移・市場テーマ・資金の流れなどを見極めて選ぶことで、初めて投資判断の軸が持てます。

🔗 【2025年版】米国株テンバガー候補と100倍銘柄の注目株9選では「数字だけでなく“未来を買う”」という観点で厳選された銘柄を紹介していますのであわせて参考にされて下さい。

✅ 判断に迷ったときのチェックポイント

□ 今後の成長テーマに合致しているか?

□ “他人のおすすめ”に流されていないか?

米国株バブルはすでに終わった?今後の相場見通し2025

「2025年の米国株、まだ買って大丈夫なの?」

そう感じている投資家が急増しています。というのも、過去3年で積み上がった上昇の多くは“実力”ではなく“過剰流動性”によるものだからです。

✅ 米国株“バブル終焉”とされる3つの兆候

| 兆候 | 内容 |

|---|---|

| 金融引き締めの長期化 | FRBが利下げに慎重 → ハイテク株中心に調整リスク |

| EPS成長の鈍化 | 企業業績の伸び悩みで、PERは「割高」に偏重 |

| セクター偏重 | AI・半導体など一部銘柄だけが上昇 → 相場の偏りが鮮明に |

🔍 市場全体を俯瞰すると、「実態を伴わない期待先行」の熱狂が後退しつつあります。

📈S&P500の2020〜2025年の推移と乖離傾向

-

2020〜2021:コロナ対策の金融緩和で急上昇

-

2022〜2023:インフレ懸念と金利上昇で調整

-

2024〜2025:一部銘柄に集中 → 市場平均の“実力乖離”が拡大中

🔗 「米国債はやめとけ?2025年の見通しと買ってはいけない理由とは?」では金利上昇局面での「株・債券」双方の落とし穴に言及しています。

✅ 今後の見通しを判断するための3指標

・FRBの金利政策(年内利下げの有無)

・インフレ率とPCEデフレーターの推移

・GAFAMやTSMCなど主力銘柄の業績予測

今の米国株は「バブル後の静かな調整期間」に入った可能性があります。浮かれず、事実ベースの判断ができるかどうかが“これからの成否”を分けるポイントです。

リアルタイム情報の不足と情報格差|米国市場の壁

米国株は値動きが大きく、情報の鮮度が利益や損失を大きく左右します。

ですが日本在住の投資家にとって、「情報が届くタイミング」そのものがリスクになる場合があるのです。

✅ 日本人投資家が不利になりやすい3つの構造

| 要素 | 内容 |

|---|---|

| 時差 | 米国市場は日本時間23時〜6時(夏時間は22時〜)に取引 → 日中に情報が出てもすぐに動けない |

| 言語 | 速報・決算資料・カンファレンスなどは英語 → ニュアンスを読み違えるリスクあり |

| 情報格差 | 日本の証券会社では一部情報が遅れて反映される → すでに値動きした後に知るケースも |

🔍 実際にあった損失パターン

・米国企業の時間外決算で大暴落 → 翌朝気づいたときには手遅れ

・Twitterで「上がったらしい」と知って慌てて買った → すでに高値掴み

米国株で“大損”する人の特徴と失敗を防ぐ判断軸

なぜ大損する?典型的な3タイプの投資行動とは?

米国株で「大損した」という声の多くは、“知識不足”よりも“行動ミス”に起因しています。

特に以下のような行動パターンに陥ると、一時の上昇に浮かれて大きく失うリスクが高まります。

✅ 大損につながる3タイプの投資行動

| タイプ | 特徴 | 代表的な失敗例 |

|---|---|---|

| 感情型 | 気分やSNSで売買を決定 | 「なんか流行ってるから」→高値掴み |

| 放置型 | 買った後は“見ない”ことで安心 | 下落に気づかず−30%超の含み損 |

| 信者型 | インフルエンサーを盲信 | 「●●さんが推してるから」と買い続ける |

🔍 特に注意すべきは「信者型」。情報発信者は“責任を取らない”ことを忘れてはいけません。

✅ “大損予備軍”チェックリスト

→ 2つ以上当てはまる人は要注意です。

米国株は大きなリターンも期待できますが、ルールなき投資は“大損”と隣り合わせ。

感情ではなく、ルールと戦略に基づく投資判断が不可欠です。

米国株と国内株、結局どっちがいい?目的別に向き不向きあり

「米国株と日本株、どちらを選ぶべきか」――これは多くの投資初心者がぶつかる根本的な問いです。

結論から言えば、どちらが良いかは“目的”と“リスク許容度”によって大きく異なります。

👉 それぞれの市場の特徴や“おすすめ割合”まで比較した最新の解説は【2025年版】日本株と米国株どっちがいい?おすすめの割合と選び方を徹底比較 を参考にしてください。

✅ 米国株と日本株の違いを比較(2025年版)

| 項目 | 米国株 | 日本株 |

|---|---|---|

| 成長性 | 高い(イノベーション主導) | 比較的安定だが成長は限定的 |

| 為替リスク | あり(ドル建て資産) | なし(円建て) |

| 配当利回り | 2〜4%前後(税引き前) | 3〜5%前後(税引き後も比較的高め) |

| 課税 | 日米で二重課税あり | 国内課税のみ |

| 情報の得やすさ | 英語中心、やや不利 | 日本語で即時アクセス可能 |

🔍 向いている人の特徴

-

米国株が向いている人

-

長期視点で資産を増やしたい

-

為替や決算情報も自分で追える

-

テーマ投資(AI・DXなど)に興味がある

-

-

日本株が向いている人

-

安定した配当収入を重視

-

情報が取りやすい環境で投資したい

-

為替リスクを避けたい

-

ポイントは「どちらが安全か」ではなく、「自分に合った投資対象かどうか」。

米国株は魅力的な一方で、日本株にも堅実なリターンや安定性という強みがあります。

「片方だけに偏る」のではなく、目的に応じて使い分ける視点が重要です。

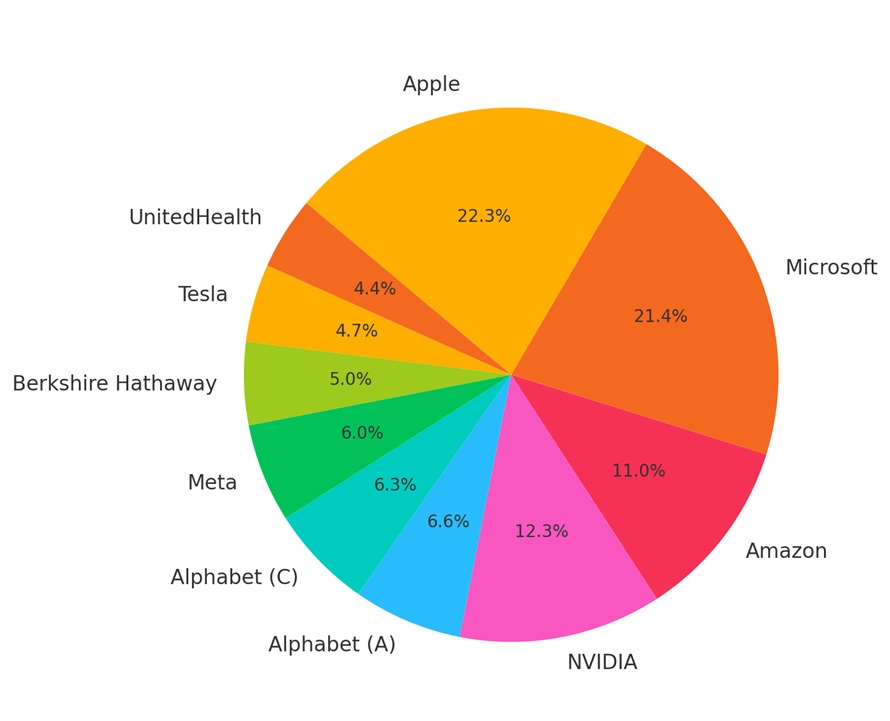

分散投資してるつもりが危ない?S&P500信仰の罠

「S&P500に投資しておけば間違いない」──そう語る人も多く、実際、NISAやつみたて投資枠の主力商品として人気があります。

ですが、「それだけで十分に分散できている」と思い込むのは危険な勘違いです。

✅ S&P500投資の“落とし穴”

| 誤解 | 実態 |

|---|---|

| 500銘柄だから分散されている | 実は上位10社で全体の3割以上を占める構造 |

| 米国企業だからセクターもバラバラ | GAFAMやAI関連に大きく偏重している |

| 株式だけで十分 | 株式100%のため、債券やリートには一切分散されていない |

🔍S&P500上位10社の構成比率(2025年推定)

✅ 陥りがちな“分散してるつもり症候群”

・他の商品も米国株ETFばかり(VOO、VTI、QQQなど)

・リスクヘッジ先(債券・コモディティ・現金)を持たない

🔗 SP500だけでいいは危険?過去10年20年の平均利回りは?ではS&P500投資の“過信リスク”と本質的なリターン構造を詳しく解説していますのであわせて参考にされてください。

S&P500は優れた投資対象である一方、「一択主義」になることで逆にリスクを高めるケースもあります。「本当に分散できているか?」を定期的に見直すことが、大損回避の第一歩です。

ETF・投資信託・個別株|リスクと利便性の見極め方

結局、米国株って何で買うのが正解?

初心者ほどこの疑問に悩みます。

ETF・投資信託・個別株にはそれぞれ特徴と“向いている人”が異なります。

✅ 3つの投資手法の比較表

| 項目 | ETF | 投資信託 | 個別株 |

|---|---|---|---|

| 購入方法 | 証券口座でリアルタイム売買 | 一括 or 積立(毎日・毎月) | 株価を見ながら自分で発注 |

| 費用 | 信託報酬は低め(0.1〜0.3%台) | 種類によって差あり(0.1〜1%超も) | 売買手数料+為替コストなど |

| 分散性 | セクターや国などに分散 | 同様に分散可能 | 基本は単一銘柄に集中 |

| 向いている人 | 自分でタイミングを選びたい人 | ほったらかしで運用したい人 | 企業分析やタイミング売買が好きな人 |

🔍 失敗しやすい選び方

・“おすすめ”されて手数料の高い投信を買ってしまった

・ETFの値動きに慣れず、短期で売ってしまった

ポイントは「最初にどれを選ぶか」よりも、「それぞれの性質を理解して使い分ける」こと。

たとえば

-

NISA枠で積立するなら信託報酬の安い投資信託

-

スポットで買いたいときはETF

-

自信のある銘柄をピンポイントで買うなら個別株

というふうに、自分の目的に応じて使い分けることが可能です。

米国株投資の“入り口”で迷ったときこそ、商品選びが失敗の分かれ道になります。

「何を買うか」ではなく、「どう活かすか」が問われる時代です。

短期で儲けようとする人はほぼ失敗する理由

「株で一発逆転したい」「1週間で20%上がった!」──SNSなどでこうした投稿を見るたび、“自分もできるかも”という錯覚に陥る人は少なくありません。

ですが、米国株で“短期勝負”に挑んだ多くの投資家が結果的に大損しているのが現実です。

✅ なぜ短期売買が失敗しやすいのか?

| 落とし穴 | 内容 |

|---|---|

| 相場を読むのはプロでも難しい | 個人が「今が底/天井」と判断するのはほぼ運頼み |

| 感情が優先される | 損切りできない/欲張って売れない → 結果的に損失拡大 |

| 売買コストがかさむ | 手数料・為替コスト・スプレッド → 利幅が削られる |

🔍 【失敗パターンの実例】

ハイテク株が急騰 → 翌週に金利上昇報道で急落 → 損切り遅れて−25%

⇒ 「短期で儲かる」が「中期で損する」に変わる典型例

✅ 成功者は“やらない”3つの行動

・値動きに一喜一憂しない

・「売り時」が来るまで淡々と待てる

補足:米国株は「成長の時間」を味方につける資産です。数日〜数週間の勝負よりも、「5年後どうなっているか」を重視する視点が重要です。

短期志向は、“偶然の成功”を“再現可能な投資法”と錯覚させます。長期戦略を持たない投資は、必ずどこかで振り落とされるという前提を忘れてはなりません。

米国株の“本当の強み”と過信してはいけない落とし穴

米国株が世界中の投資家から注目される理由は明確です。

圧倒的な成長企業、革新的なビジネスモデル、強い株主還元――“投資する価値がある市場”であることは事実です。

✅ 米国株の“本当の強み”3つ

| 項目 | 内容 |

|---|---|

| 世界最先端の企業群 | Apple、NVIDIA、Teslaなど、世界を動かす企業が上場 |

| 株主重視の姿勢 | 配当や自社株買いなど、株主利益への意識が高い |

| 市場規模と流動性 | 世界最大の市場で、売買の透明性・スピードも優秀 |

これらの要素は、日本株にはない「構造的な優位性」とも言えます。

❗ ただし、“だから安心”は危険な思い込み

・過去の成長=未来のリターンではない

・市場に資金が集中しすぎて「買われすぎ」の局面も

・世界情勢・金利変動・為替の影響をダイレクトに受ける

🔍 本当に必要なのは「自分の軸」で見極める目

SNSやYouTubeの「この株買えばOK」に流されるのではなく、「なぜ買うのか」「どこで手放すのか」を自分の頭で考える力が求められます。

以下はSTSで提供させていただいている無料で視聴できる動画セミナーです。ちなみに年間100~1000万円を増やすような投資賢者たちは実は”米国株”にほとんど投資をしていません。その理由もチェックしておいてください。

米国株には確かに魅力があります。

だからこそ、「本質を理解せずに飛びつく」ことが最大のリスクです。賢く付き合うために、情報の取捨選択と判断軸を鍛える必要があります。

インフルエンサーの“煽り”に要注意|買い時を誤らせる発信とは?

「この米国株、今が買い時です」「●●株は10倍確定!」──SNSや動画サイトでは、こうした“買い煽り投稿”が日々流れてきます。

ですが、これらの発信を鵜呑みにすると、高値掴み→下落→大損という最悪のパターンに陥るリスクがあります。

✅ よくある買い煽りパターンと落とし穴

| パターン | 表面上の魅力 | 裏側にあるリスク |

|---|---|---|

| 人気インフルエンサーが推奨 | 「●●さんも買ってるから安心」 | フォロワー売り抜け後に下落 |

| 直近の急騰チャートを紹介 | 「今が上昇トレンド」 | すでに天井圏だった可能性も |

| テーマ株(AI、再エネなど)を連呼 | 「トレンドに乗れ」 | 業績やバリュエーションが無視される |

🔍 重要なのは「誰が言っているか」よりも「何を根拠にしているか」です。

✅ 実際によくある“買い時ミス”の例

・「著名投資家が買った」と聞いて買う → 情報は数週間前の話

・「上がっているから正解」と思い込む → 高値掴みから下落へ

✅ 対策:情報との距離を見直そう

-

SNSは“ネタ探し”として活用し、必ず自分で裏付けを取る

-

「根拠のない断言」には要注意(例:「絶対上がる」など)

-

発信者がポジションを持っていないか確認する(利益相反の可能性)

“情報は多い=正しい”ではなく、“多いほどノイズも増える”と理解すること。

誰かの“おすすめ”は、あなたにとって最悪のタイミングかもしれません。「なぜ今買うのか?」に答えられない投資は、リスクでしかありません。

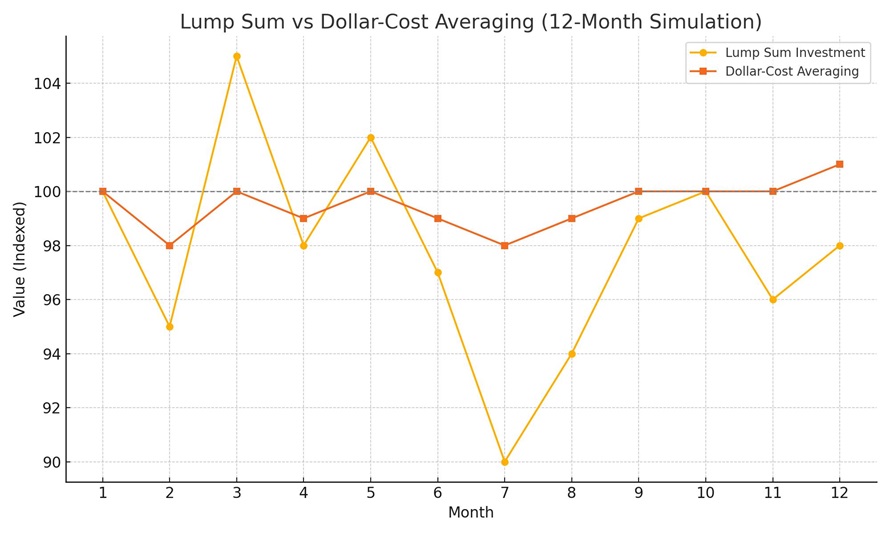

初心者におすすめの買い方|積立・分散の現実的アプローチ

「いつ買えばいいかわからない」

「毎回タイミングを間違えてしまう」

──そんな不安を抱える初心者こそ、積立と分散というシンプルな方法が効果的です。

✅ 初心者に最適な「3つの分散」

| 分散の種類 | 内容 | 具体例 |

|---|---|---|

| 時間の分散 | タイミングをずらして購入 | 毎月・毎週積立、ドルコスト平均法など |

| 銘柄の分散 | 業種・国・リスクの違う複数銘柄を持つ | 米国株+全世界株+債券ETFなど |

| 通貨の分散 | 円建て・ドル建て資産を混在させる | 外貨資産に偏らないように設計 |

📊一括投資 vs 積立投資|評価額シミュレーション(12か月)

✅ 初心者がハマりがちなNG行動

・SNSで話題の銘柄を単発で買う

・1銘柄を一括で買って放置

🔍 積立・分散のメリット

-

「今が買い時かどうか」で悩まなくていい

-

感情に左右されず“自動的に投資できる”

-

長期的な平均リターンに近づきやすくなる

派手さはありませんが、地味に勝ち続ける仕組みをつくることが初心者にとって最大の武器です。積立と分散は、投資の王道にして、“やめとけ”と言われない買い方の代表格です。

判断に迷う人はまず“プロの話”を聞いてからでも遅くない

「米国株ってやめたほうがいいの?」

「このまま投資を続けていいのか不安…」

──そう感じるのは、ごく自然なことです。

むしろ不安を放置して独学で続ける方がリスクは大きくなります。

✅ なぜ“プロに聞く”ことが重要なのか?

| 素人判断 | プロ視点 |

|---|---|

| SNSやYouTubeの断片情報に影響されやすい | 市場全体の視点で構造的に判断 |

| 成功・失敗が感情ベース | データと理論に基づいた判断ができる |

| 投資判断に迷って動けなくなる | 自分に合った方針が見える |

初心者ほど「自己流=危険な選択肢」になりやすいのです。

✅ 無料で“プロの視点”が得られる資産運用動画セミナー

・米国株に不安を感じているが、何が正しいのか分からない

・将来の資産設計に“確信”がほしい

↑ 上記に1つでも当てはまる方は、以下の無料動画セミナーと3大特典を受け取ってください。ちなみに年間100~1000万円を増やすような投資賢者たちは実は”米国株”にほとんど投資をしていません。その理由もチェックしておいてください。

よくある質問Q&A10選

Q1:米国株はやはりやめておいた方がいいのでしょうか?

A. 一概に「やめるべき」とは言えませんが、過度な期待・無理解なままの投資はリスクが高いです。自分の目的と戦略を明確にすることが大切です。

Q2:米国株で大損する人の共通点は?

A. SNSに影響されて高値掴み、一括購入でタイミングを外す、為替リスクを軽視する――この3つは典型的な失敗パターンです。

Q3:米国株は1株から買えるけど、分散効果はありますか?

A. 1株購入は手軽ですが、十分な分散にはなりません。ETFや投資信託も併用した方がリスク分散になります。

Q4:S&P500だけに投資するのは安全?

A. 「分散されている」と思われがちですが、実際は上位10社に集中しており、偏りがあることに注意が必要です。

Q5:米国株のデメリットにはどんなものがありますか?

A. 為替リスク・情報格差・タイミング依存・過度なハイテク偏重などがあります。一見魅力的でも裏側に潜むリスクを見落とさないことが大切です。

Q6:米国株バブルはいつまで続きますか?

A. 誰にも正確には読めません。むしろ、「いつ終わるか」ではなく「終わったときに備えているか」が重要です。

Q7:今は日本株の方が有利ですか?

A. 一部で割安感や政策期待がありますが、一概に日本株が優位とは言えません。どちらもリスクと期待を見極める必要があります。

Q8:米国債も人気ですが「やめとけ」と言われる理由は?

A. 利回りの魅力に反して、価格変動・為替・利上げリスクが絡むため、短期売買や安易な判断には注意が必要です。

※参考:米国債はやめとけ?2025年の見通しと買ってはいけない理由とは?

Q9:米国株の割安銘柄ランキングは信頼できますか?

A. ランキングはあくまで「参考」。成長性・財務・業績・テーマなど総合的な視点で判断する必要があります。

Q10:テンバガー(10倍株)を狙いたいですが、どう選べば?

A. 成長性が期待されるテーマ・企業に加えて、“割高でないか”の冷静な見極めがカギです。

※参考:米国株テンバガー候補と100倍銘柄の注目株9選

【2025年版】米国株はやめとけ?米国株のデメリットと大損する人の特徴のまとめ

【本記事の関連ハッシュタグ】