2026年、米国株市場は「金利低下」と「AI実需」を追い風に、新たな成長フェーズへ突入しようとしています。 2025年は、AIブームが「期待」から「実績」へと厳しく選別された1年でした。パランティアやSoFiのように株価が倍増した銘柄もあれば、調整を余儀なくされた銘柄もあり、明暗がくっきりと分かれました。

だからこそ、これから急成長株を狙うには、より精度の高い情報の取捨選択が欠かせません。「どの業界が利下げの恩恵を受けるのか?」「実績を伴う本物のテンバガー候補とは?」「実際にどんな企業にチャンスがあるのか?」

この記事では、テンバガー候補と100倍銘柄の違い・選び方はそのままに、2025年の実績データと最新の市場環境を踏まえた『2026年注目の米国株9選』を具体的に紹介します。

- 📌テンバガー候補と100倍銘柄の違い・条件を明確に解説

- 📌2026年の米国市場で注目される成長テーマを押さえられる

- 📌成長株の選び方・注意点・具体的な指標が理解できる

- 📌注目9銘柄の「2025年の実績」と「2026年の最新見通し」を網羅して紹介

- 2026年に注目のテンバガー候補・100倍銘柄を見極める視点

- 2026年に注目の米国株9選【テンバガー候補・100倍銘柄】

- NVIDIA|生成AI・半導体の絶対王者としての「次」なる進化

- TESLA|「自動車メーカー」から「AI・ロボティクス企業」への覚醒

- PALANTIR|「官民両軸」で収益爆発、AIプラットフォーマーの覇者へ

- AMAZON|「ECの巨人」から「AIインフラの覇者」へ

- SOFI TECHNOLOGIES|「万年赤字」からの脱却、フィンテックの覇権へ

- ENPHASE ENERGY|苦難の2025年を越えて、金利低下で復活する「逆張り」の筆頭

- MONDAY.COM|実力は本物、SaaSセクターの「売られすぎ」是正狙い

- SUPER MICRO COMPUTER|会計疑惑を晴らし、信頼回復と再成長へ

- 10X GENOMICS/ROKU|ニッチ分野のテンバガー候補

- よくある質問Q&A10選

- 【2026年版】米国株テンバガー候補と100倍銘柄の注目株9選!2025年の実績と最新見通しのまとめ

2026年に注目のテンバガー候補・100倍銘柄を見極める視点

2026年の米国市場の見通しと注目テーマ

2026年の米国株市場は、「利下げサイクルの本格化」と「AIの実益化」が大きなテーマとなります。

特に、以下の2つの環境変化が投資判断の鍵を握ります。

✅ 注目ポイント

| 観点 | 内容 |

| 金融政策の転換 | FRBによる利下げが本格化し、資金調達コストの低下が中小型グロース株(テンバガー候補)にとって最大の追い風となる。 |

| 新政権の政策実行 | 大統領選後の新政権による政策が具体的に動き出し、防衛・エネルギー・国内製造業など特定セクターへの資金流入が鮮明になる。 |

さらに、生成AIは「実験」から「実装」のフェーズに移り、「実際に利益を出せる企業」と「そうでない企業」の選別が始まっています。

これにより、2026年の米国株市場では以下の3つの「強気テーマ」が浮上しています。

✅ 2026年の米国株における強気トレンド

-

AI・半導体・SaaS: 「期待」で買われる相場から、「数字(利益)」で評価される実力相場へ

-

クリーンエネルギー: 金利低下による需要回復と、生き残った優良企業の再評価

-

中小型株の復活: マグニフィセント7(超大型株)に集中していた資金が、割安な成長株へ循環(ローテーション)する動き

高成長が期待される業界はどこか?(AI・クリーンエネルギーなど)

2026年に「これから伸びる」と期待されている米国株は、業界(セクター)単位でのトレンド把握が重要です。

特に今年は、金利低下の恩恵を受けやすいセクターや、AIの実益化が進むセクターに資金が集中するでしょう。

以下に、特に高成長が期待されている代表的な業界とその背景を整理します。

✅ 成長期待の高い米国セクター(2026年)

| セクター | 主な成長要因(2026年の視点) | 注目企業例 |

| AI・半導体 |

生成AIが「実験」から「社会実装」フェーズへ 推論用チップやエッジAI端末の需要が拡大 |

NVIDIA Supermicro |

| クリーンエネルギー |

最大の逆風だった「金利」が低下 プロジェクト再開と住宅用ソーラーの需要回復 |

Enphase Energy Tesla |

| SaaS・クラウド |

従来のDXに加え、「AI機能を統合した製品」が標準化 値上げ力のあるプラットフォームが強い |

Monday.com Snowflake |

| 防衛・セキュリティ |

現代戦(ドローン・AI兵器)へのシフト加速 国家予算に加え、民間企業のセキュリティ需要も増 |

Palantir RTX (Raytheon) |

| ヘルステック |

AI創薬の進展と、先進国共通の課題「高齢化」 ロボット手術などのハイテク医療が一般化 |

10X Genomics Intuitive Surgical |

✅ 補足:これらの業界に共通する特徴

-

✔ 国策に売りなし: 国家戦略(AI覇権、脱炭素、安全保障)と一致しており、予算が付きやすい

-

✔ ストック型ビジネス: 一過性のブームで終わらず、インフラとして長期的に使われ続ける

-

✔ マクロ環境の好転: 利下げや技術革新など、世界的なトレンドが追い風になっている

テンバガー候補とは?条件と過去事例を解説

「テンバガー(Tenbagger)」とは、株価が10倍に成長した銘柄を指す投資用語です。

著名な投資家ピーター・リンチが提唱し、高成長株投資の象徴的な存在となっています。

テンバガーになる銘柄の条件(共通点)

| 特徴 | 解説 |

|---|---|

| 潜在市場が大きい | 成熟市場ではなく、拡大途上の分野にいることが重要(例:AI、再エネ、宇宙) |

| ビジネスモデルがスケーラブル | 利益率が高く、売上が急拡大してもコストが比例しにくい(例:SaaS) |

| 競合優位性(Moat)がある | 独自技術・ブランド・ネットワーク効果がある企業は模倣されにくい |

| 時価総額がまだ小さい | すでに大型株となった企業よりも、上昇余地の大きい中小型株が有利 |

| 経営陣に明確な成長戦略がある | 明確なビジョンと投資家向け戦略を提示しているかがカギ |

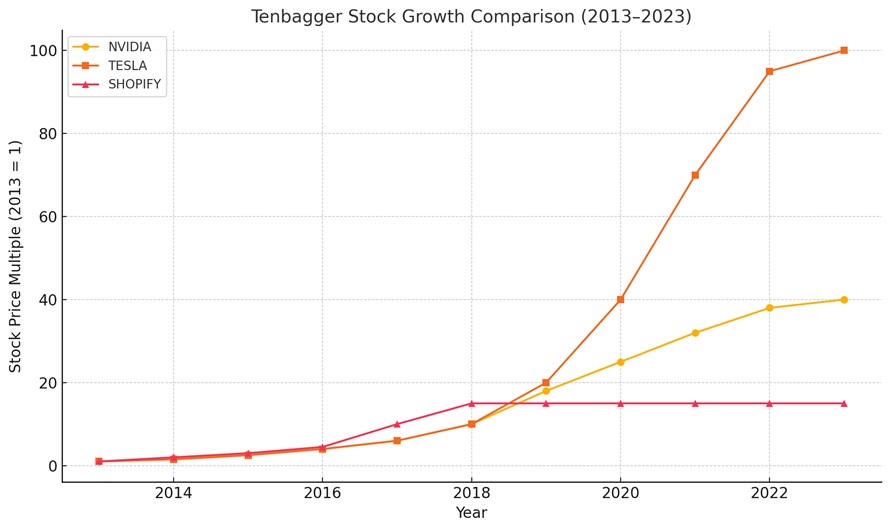

テンバガー化した過去の米国株事例

| 銘柄 | 上昇期間 | 上昇内容 |

|---|---|---|

| NVIDIA | 約8年(2015〜2023年) | AI・GPU需要拡大で株価40倍超を記録 |

| TESLA | 約10年(2013〜2023年) | EV普及とエネルギー事業拡大により株価100倍以上に |

| SHOPIFY | 約4年(2016〜2020年) | eコマース需要とSaaSモデルで急成長(15倍以上) |

テンバガーは一夜にして生まれるものではなく、「業績+タイミング+相場環境」が噛み合ったときに爆発的な伸びを見せます。

*テンバガー達成企業の株価成長チャート比較

2025年の米国市場でも、AIや医療テックなど新興分野にテンバガー候補は多数存在しています。

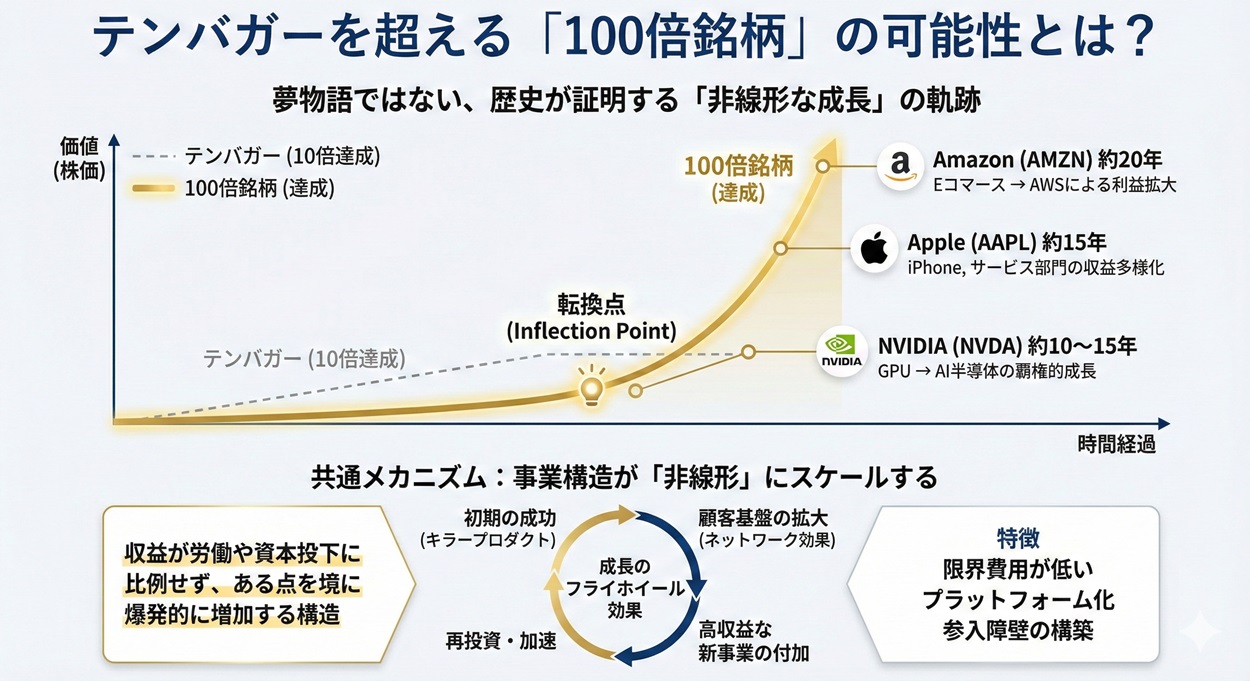

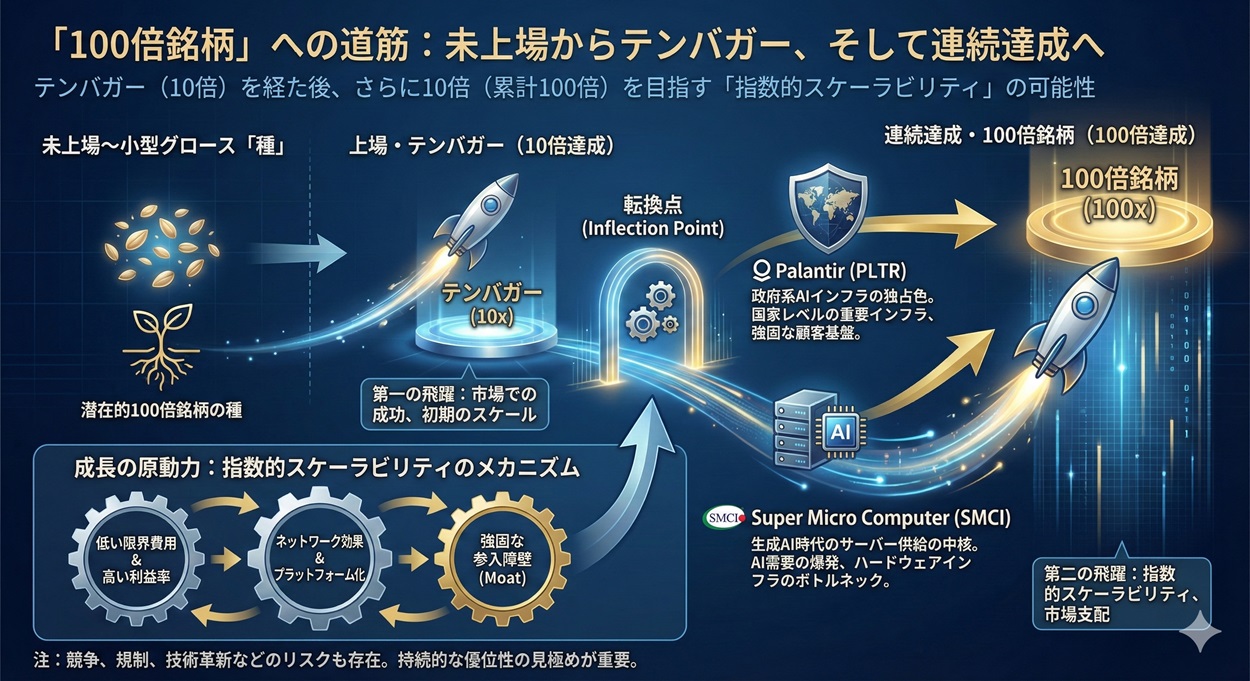

テンバガーを超える100倍銘柄の可能性とは?

「テンバガー(株価10倍)」を超える“100倍銘柄”は、投資家にとってまさに夢の存在ですが、過去に実際その成長を遂げた企業も存在しており、単なる絵空事ではありません。

✅ 歴史的な100倍銘柄の実例

| 企業名 | 100倍達成までの期間 | 成長ドライバー |

|---|---|---|

| Amazon(AMZN) | 約20年 | Eコマース→AWSによる利益拡大 |

| Apple(AAPL) | 約15年 | iPhone、サービス部門の収益多様化 |

| NVIDIA(NVDA) | 約10〜15年 | GPU→AI半導体の覇権的成長 |

つまり、成長が単なる右肩上がりではなく、あるタイミングで指数関数的に跳ね上がる構造を持っているということです。

✅ テンバガーと100倍銘柄の“本質的な違い”

| 比較項目 | テンバガー候補 | 100倍銘柄の可能性 |

|---|---|---|

| 成長率 | 高い | 圧倒的に高い(年率40%以上) |

| 市場規模 | 拡大中の分野 | “未開拓市場”を生み出すポテンシャル |

| 競合優位性 | 高い技術・差別化 | 独占的インフラ・プラットフォーム型 |

| 財務基盤 | 転換点にある | 赤字でも資金調達力が高いことが多い |

✅ 100倍銘柄を狙うなら、視点を変える

100倍銘柄の種は、未上場〜小型グロースの中に眠っています。

ただし、実際に上場済みの中にも「10倍を経た後さらに10倍へ」という可能性は残されています。

たとえば、

-

Palantir(PLTR):政府系AIインフラの独占色

-

Super Micro Computer(SMCI):生成AI時代のサーバー供給の中核

などは、ビジネス構造として指数的スケーラビリティを持つため、テンバガー→100倍の連続達成も視野に入ります。

▶Palantirは軍需・政府向けのAI解析で独自ポジションを築いており、テンバガー候補として注目されています。詳しくは「【2026年版】パランティアはテンバガーになる?10年後の将来性と投資判断」を参考にしてください。

✅ 長期視点と“初動”を捉える目が必要

100倍を目指すには、

-

短期の値動きに一喜一憂せず、

-

ビジネスモデルの進化性と市場ポテンシャルを正しく見抜き、

-

“今はまだ評価されていない成長の種”をつかむ力

が問われます。まさに、テンバガーの先にある景色を見据える投資です。

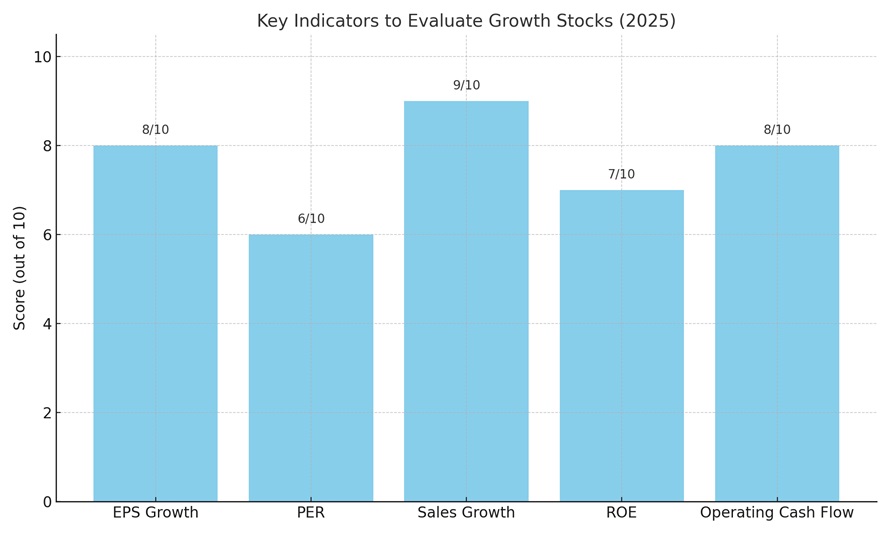

米国株の成長性を見極める5つの指標(EPS・PERなど)

テンバガー候補や成長株を見極めるためには、感覚や噂ではなく、定量的な指標のチェックが不可欠です。

ここでは、2026年の米国株投資で重視すべき「5つの成長性指標」を紹介します。

✅成長株選定に有効な主要指標一覧

| 指標 | 概要 | 着目ポイント |

|---|---|---|

| EPS(1株あたり利益) | 利益の成長性を示す基本指標 | 過去3年〜今期までの年平均成長率(CAGR)に注目 |

| PER(株価収益率) | 株価の割高感・成長期待の高さを示す | 成長株では20〜40倍でも許容されるが、業界平均との比較が重要 |

| 売上成長率 | 企業の市場拡大スピードを測る | 10%以上の持続的成長がテンバガー候補に多い傾向 |

| ROE(自己資本利益率) | 株主資本を使ってどれだけ効率よく利益を出しているか | 15%以上なら効率の良い成長と見なされやすい |

| 営業キャッシュフロー | 実際の資金創出力を測る | 利益と現金の乖離がないかチェック(赤字でもキャッシュが潤沢ならOK) |

✅補足ポイント

上昇余地がある銘柄に共通する3つの特徴

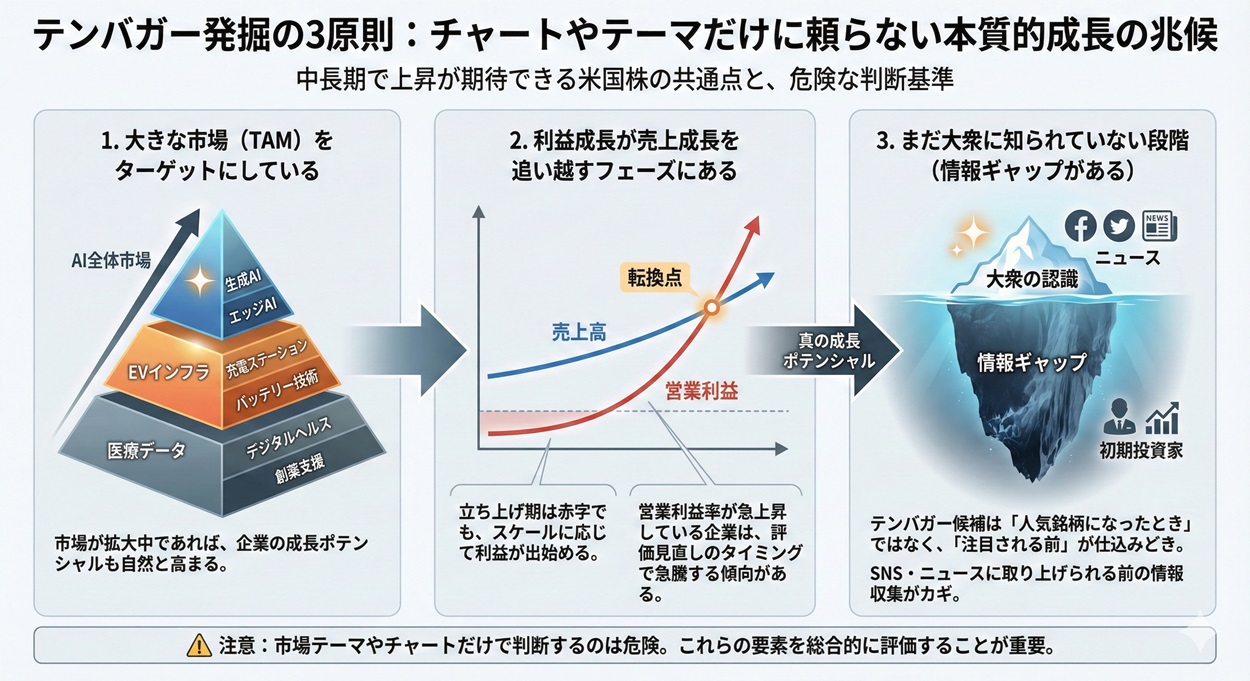

テンバガーや高成長銘柄を見つける際、市場テーマやチャートだけで判断するのは危険です。

中長期で上昇が期待できる米国株には、以下の3つの共通点があります。

✅上昇余地が大きい銘柄の共通点

- 大きな市場(TAM)をターゲットにしている

→ 例えば「AI全体市場」「EVインフラ」「医療データ」など。市場が拡大中であれば、企業の成長ポテンシャルも自然と高まります。

- 利益成長が売上成長を追い越すフェーズにある

→ 立ち上げ期は赤字でも、スケールに応じて利益が出始める「転換点」に注目。営業利益率が急上昇している企業は、評価見直しのタイミングで急騰する傾向があります。

- まだ大衆に知られていない段階(情報ギャップがある)

→ テンバガー候補は「人気銘柄になったとき」ではなく、「注目される前」が仕込みどき。SNS・ニュースに取り上げられる前の情報収集がカギです。

「株価が安いから上がるだろう」という判断は危険です。重要なのは、企業価値(ファンダメンタルズ)とのギャップがあるかどうか。上昇余地とは「本来の価値に近づく動き」であり、価格の安さとは別物です。

投資初心者が避けるべき“伸びそうで伸びない銘柄”の注意点

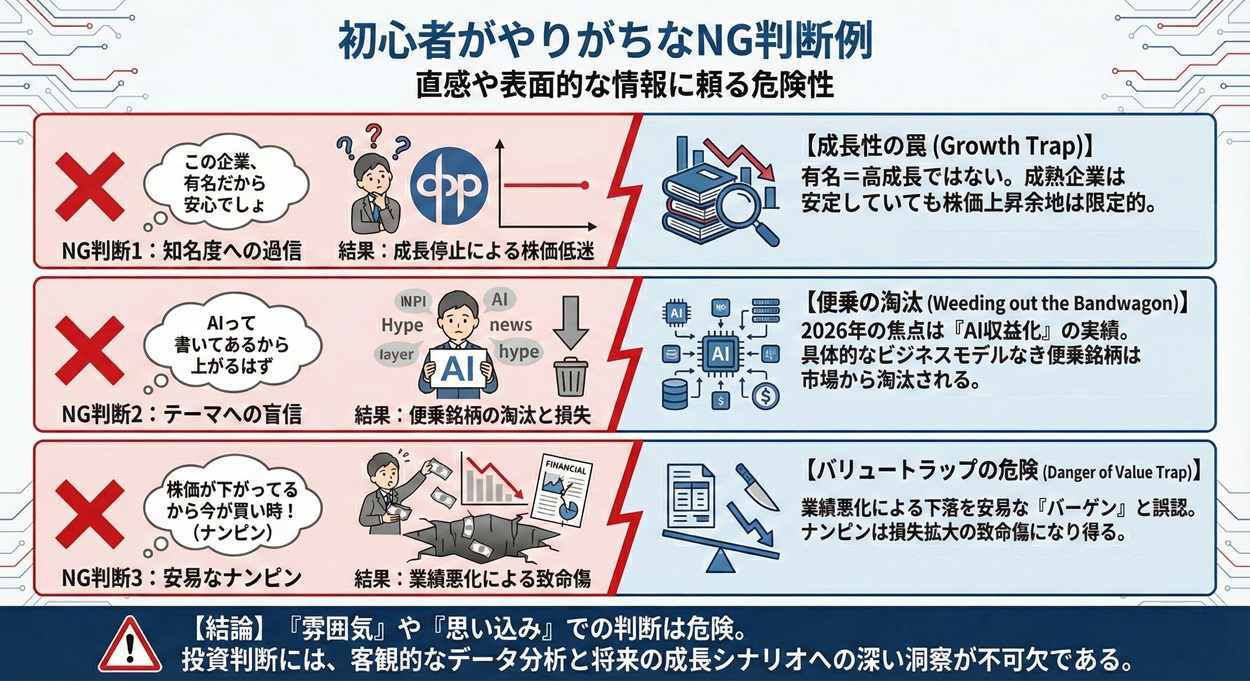

2025年の米国市場は、「稼ぐ力のない企業」が徹底的に売られるという、残酷なまでの選別が行われた1年でした。

一見魅力的なテーマ株に見えても、実際には株価が低迷し続ける銘柄には、明確な共通点があります。

✅ 伸びそうで伸びない銘柄の共通点(2026年の教訓)

-

赤字経営が長期化し、改善のストーリーが見えない → 以前は「将来性」だけで許されましたが、現在は「いつ黒字になるか(時期)」と「具体的なロードマップ」がない銘柄は、機関投資家に見向きもされません。

-

売上は伸びていても「営業キャッシュフロー」がマイナス → どんなに売上があっても、現金を稼げていない企業は自転車操業です。2025年に暴落した企業の多くがこのパターンでした。

-

話題性だけで株価が急騰した後、調整が長引いている → IPO直後や、AI・宇宙などのテーマ性だけで買われた銘柄は要注意。「高値掴みした投資家」が多いため、少し上がるとすぐに売り圧力に押され、上値が重くなります。

✅ 初心者がやりがちなNG判断例

-

❌ 「この企業、有名だから安心でしょ」 → 有名でも成長が止まっていれば株価は上がりません。

-

❌ 「AIって書いてあるから上がるはず」 → 2026年は「AIでどう稼ぐか」が問われます。単なる便乗銘柄は淘汰されます。

-

❌ 「株価が下がってるから今が買い時!(ナンピン)」 → 業績悪化による下落を「バーゲンセール」と勘違いするのは致命傷になります。

2025年の市場は、こうした「根拠のない思い込み」に対して非常に厳しい結果を突きつけました。

2026年は、雰囲気ではなく「数字(決算)」で企業を評価する癖をつけましょう。

成長株と割安株、どちらを狙うべきか?

米国株投資では、「成長株(グロース)」と「割安株(バリュー)」のどちらを選ぶべきか、迷う方も多いです。

2026年の相場環境(金利低下局面)を踏まえると、これまでとは異なる「攻め」の投資スタンスが有効になります。

📌 成長株(グロース)の特徴と向いている人

| 特徴 | 内容 |

| 売上や利益が急成長中 | EPSや売上高の伸び率が高く、「将来の利益」を見込んで株価が形成される |

| 金利低下の恩恵が大 | 資金調達コストが下がるため、2026年は最もパフォーマンスが期待できる |

| 市場テーマと直結 | AI・クラウド・バイオなど、時代の最先端(成長セクター)に集中している |

成長株は、「金利低下の追い風に乗って資産を最大化したい」という、中長期スタンスの投資家に向いています。

📌 割安株(バリュー)の特徴と向いている人

| 特徴 | 内容 |

| 業績は安定 or 成熟 | 短期的な不調や、注目されていない地味な分野で割安放置されやすい |

| 配当が期待できる | 連続増配株や高配当株が多く、「守り」の資産として機能する |

| 下落耐性がある | 景気後退局面でも株価の底堅さがあり、ポートフォリオのクッションになる |

割安株は、リスクを抑えながら「配当+堅実なリターン」を確保したい人に適しています。

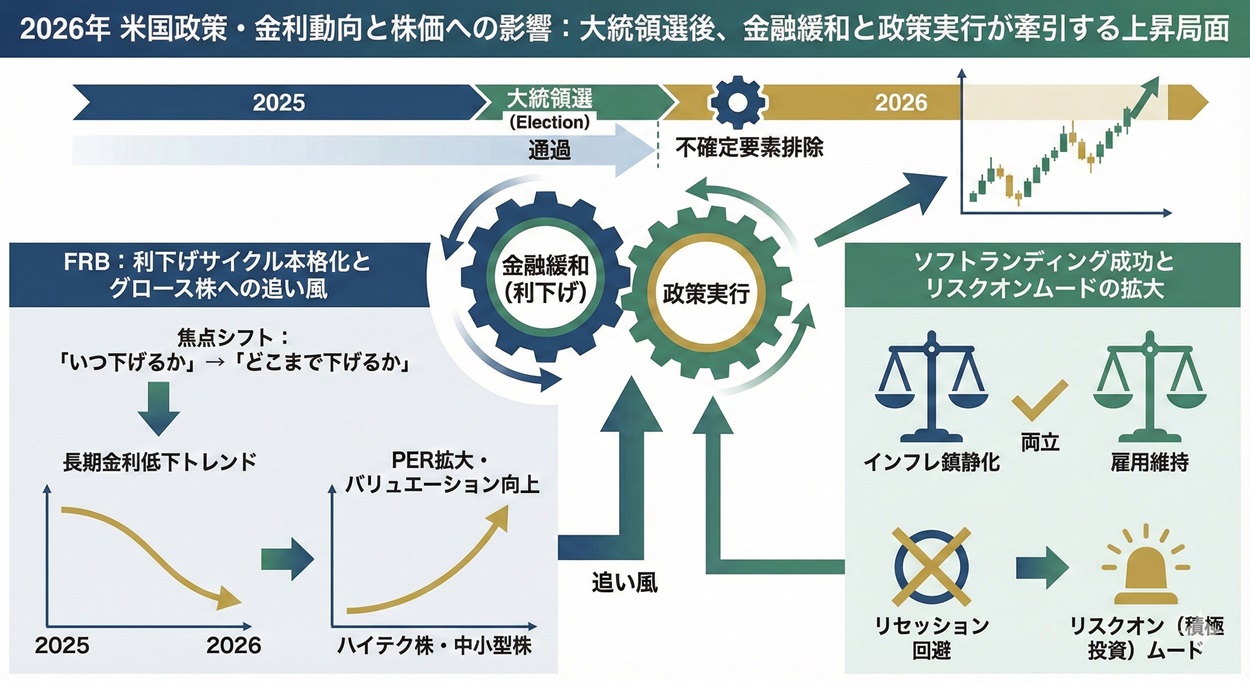

2026年1月時点の米国政策・金利動向と株価への影響

株価の動きを左右する最大の要因は、企業の業績だけでなく「FRB(連邦準備制度理事会)の政策」です。

2026年の市場環境を正しく理解しておきましょう。

✅ 2026年の重要テーマ:利下げの「ペース」と「着地点」

-

利下げサイクルの継続: インフレ鎮静化に伴い、FRBは政策金利の引き下げを継続しています。これは株式市場(特にハイテク・中小型株)にとって最強のガソリンとなります。

-

ソフトランディングの成否: 米国経済が深刻な不況(ハードランディング)を回避し、緩やかな着陸(ソフトランディング)に成功しつつある現状は、株価の下支え要因です。

-

「逆金融相場」から「金融相場」へ: 2025年までの「金利に怯える相場」は終わりました。これからは「低金利を活用して成長する企業」が素直に評価されるボーナスタイムです。

2026年1月時点の米国政策・金利動向と株価への影響

2026年の米国市場は、大統領選という最大の不確定要素が通過し、「金融緩和(利下げ)」と「政策実行」のダブルエンジンが株価を押し上げる局面に入っています。

投資家の焦点は、選挙の勝敗予想から、「新政権の予算がどのセクターに流れるか」と「利下げペースの加速」へと完全にシフトしました。

✅ FRB:利下げサイクルが本格化し、グロース株に追い風

-

「いつ下げるか」から「どこまで下げるか」へ: 2025年に開始された利下げにより、長期金利は低下トレンドを継続。これがPER(株価収益率)の高いハイテク株や中小型株のバリュエーションを押し上げています。

-

ソフトランディング成功: 懸念されたリセッション(景気後退)を回避し、インフレ鎮静化と雇用維持を両立させたことで、市場には「リスクオン(積極投資)」のムードが広がっています。

📉 金利低下は、借入コストの減少=企業の利益増に直結するため、特にSaaSやバイオなどの「赤字~低利益率」の成長株にとって最大のプラス材料です。

✅ 政策動向:選挙後の「国策」はこの2点

選挙というイベント通過により、政策の不透明感が払拭されました。2026年に予算が集中するのは以下の分野です。

| 視点 | 概要 | 株価への影響 |

| AI・国防の強化 | 米中の技術覇権争いは継続。AIインフラと防衛技術への国家予算投入は、政権に関わらず超党派で加速する。 | Palantir、NVIDIAなどのAI・防衛銘柄には長期的な追い風。 |

| 国内製造業の回帰 | サプライチェーンの国内回帰(リショアリング)政策により、工場自動化やロボティクス需要が増加。 | Tesla(ロボット)、Rockwellなどの産業機器・自動化関連が恩恵を受ける。 |

📌 投資家がとるべきスタンス(2026年版)

-

「様子見」は終了、投資再開へ: 選挙前のキャッシュ(現金)ポジションを減らし、成長株への投資比率を高めるタイミングです。

-

政策に逆らわない: 「AI × 国家安全保障」や「金利低下メリット」など、明確な追い風が吹いているセクターに資金を集中させましょう。

-

ボラティリティへの備え: 上昇トレンドの中にも一時的な調整はあります。「下がったら買う」という押し目買いスタンスが有効です。

このように、2026年1月時点では「不透明感の払拭+金融相場の到来」という、株式投資にとって非常に恵まれた環境が整いつつあります。

もはや「期待」だけで買う段階ではありません。数字と国策に裏打ちされた銘柄を選び抜くことで、大きなリターンが狙える1年になるでしょう。

2026年に注目の米国株9選【テンバガー候補・100倍銘柄】

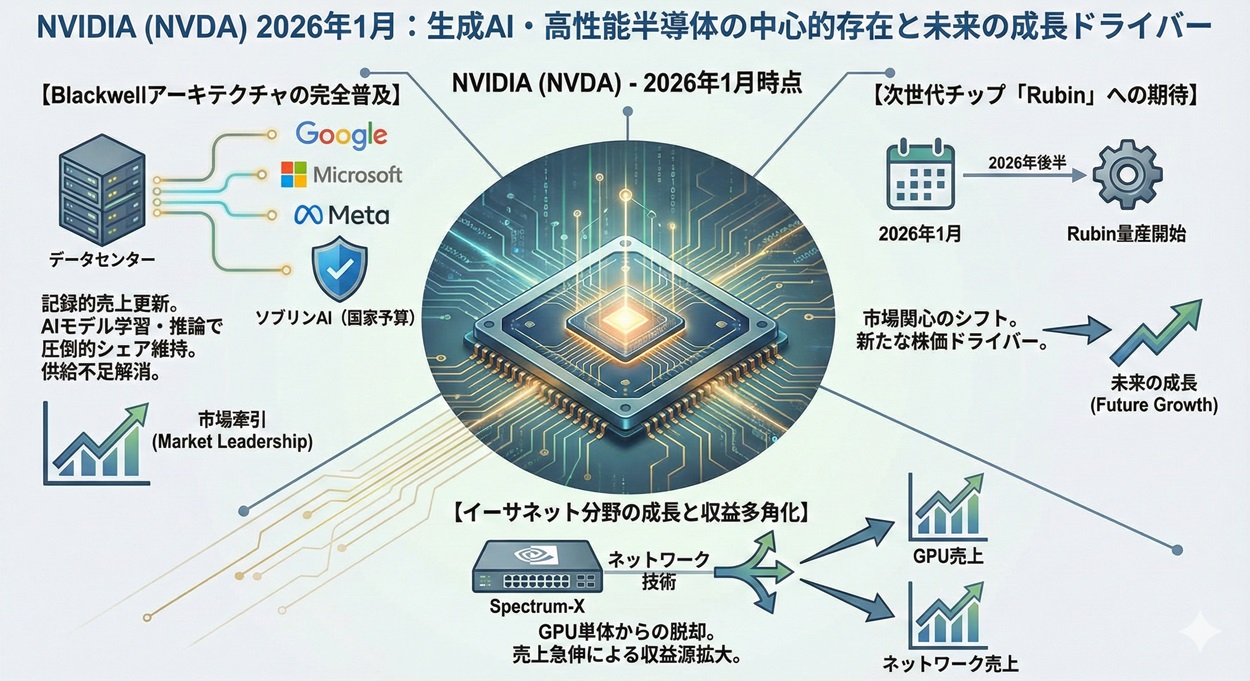

NVIDIA|生成AI・半導体の絶対王者としての「次」なる進化

NVIDIA(ティッカー:NVDA)は、2025年も生成AI・高性能半導体の中心的存在として市場を牽引しました。

主力製品の「Blackwell」アーキテクチャは、データセンターの標準装備としてGoogle、Microsoft、Metaなどのテック巨人に加え、「ソブリンAI(国家予算によるAI構築)」の需要を取り込み、記録的な売上を更新し続けています。

📌 2026年1月時点での注目ポイント

-

Blackwellの完全普及: 2025年を通じて供給不足が解消され、AIモデルの学習・推論の双方で圧倒的なシェアを維持。

-

次世代チップ「Rubin」への期待: 市場の関心はすでに次世代アーキテクチャ「Rubin」に移っており、2026年後半からの量産開始が新たな株価ドライバーに。

-

「イーサネット」分野の成長: GPU単体だけでなく、ネットワーク技術(Spectrum-X)の売上が急伸し、収益源が多角化。

📌 株価動向と今後の見通し(2026年1月時点)

| 指標 | 内容 |

| 株価 | 高値圏を維持(株式分割後の調整済み価格で堅調に推移) |

| 時価総額 | 約4兆ドル規模(Apple、Microsoftと世界首位の座を激しく争う) |

| PER | 約30〜35倍(利益成長が追いついており、過熱感は意外にも低い) |

市場全体が利下げに向かう2026年、NVIDIAはもはや「単なる半導体株」ではなく、AI時代の社会インフラ(公共財)としての地位を確立しました。

成長率は2024-2025年の爆発的ペースよりは落ち着きますが、ポートフォリオの核として外せない存在であることに変わりはありません。

TESLA|「自動車メーカー」から「AI・ロボティクス企業」への覚醒

TESLA(ティッカー:TSLA)は、もはや単なるEVメーカーではありません。2025年を通じて、市場はテスラを「現実世界で最もデータを保有するAI企業」として再定義しました。

特に、エネルギー貯蔵システム「Megapack」の利益率向上と、FSD(完全自動運転)の実用化フェーズ入りが、株価の新たな原動力となっています。

📌 2026年1月時点での注目ポイント

-

エネルギー部門の爆益化: 2025年はEV販売が横ばいとなる中、エネルギー部門(蓄電池)の売上が前年比倍増ペースで成長し、利益の柱として完全に独立しました。

-

ロボタクシー(Cybercab)の進展: 規制当局との調整が進み、特定の州での商用運行開始に向けたロードマップが明確化。「夢物語」から「収益モデル」へと見方が変わっています。

-

低価格モデルの投入: 待望の廉価版モデル(通称Model 2など)の量産体制が整い、新興国市場でのシェア奪還が期待される年になります。

📌 株価動向と今後の見通し(2026年1月時点)

| 指標 | 内容 |

| 株価 | 復調トレンド(2025年の調整局面を脱し、AIプレミアムが乗り始めた) |

| 時価総額 | トップティアへの帰還(Magnificent 7の一角として存在感を再発揮) |

| PER | 高水準を維持(自動車株ではなく、AIテック株としてのバリュエーション) |

EV販売台数の一喜一憂で株価が動くフェーズは終わりました。

2026年のテスラは、ハード(車・ロボット)とソフト(FSD・エネルギー管理)が融合した「次世代の社会インフラ企業」として、再びテンバガー級の成長曲線を描き始める可能性を秘めています。

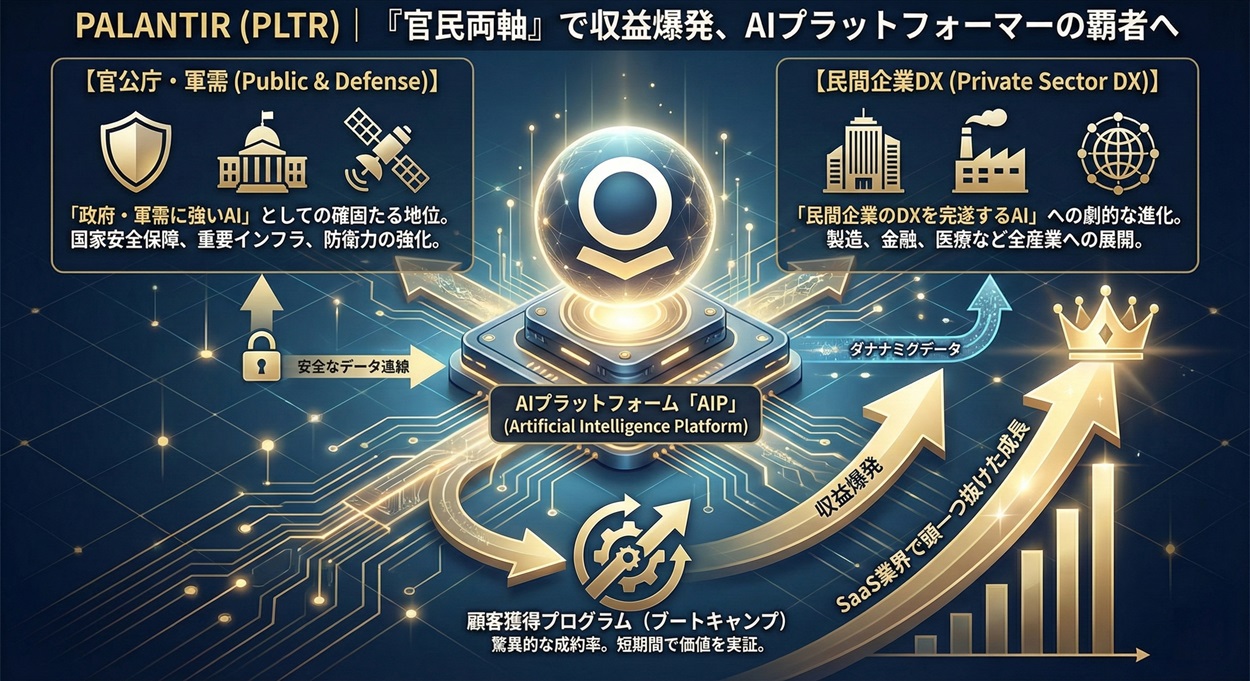

PALANTIR|「官民両軸」で収益爆発、AIプラットフォーマーの覇者へ

Palantir Technologies(ティッカー:PLTR)は、2025年を通じて「政府・軍需に強いAI」から「民間企業のDXを完遂するAI」へと劇的な進化を遂げました。

AIプラットフォーム「AIP」を用いた顧客獲得プログラム(ブートキャンプ)が驚異的な成約率を叩き出し、SaaS業界でも頭一つ抜けた成長を見せています。

📎 PLTRの詳しい分析や将来性については、別記事「【2026年版】パランティアはテンバガーになる?10年後の将来性と投資判断」で深掘りしています。

🔍 最新材料(2026年1月時点)

-

株価パフォーマンス: S&P500採用を機に機関投資家の資金が流入し、2025年の年間騰落率は+100%超えを記録。株価は新たなステージ(3桁ドル台)へ突入。

-

「AIP」がデファクトスタンダード化: 米国商業部門での売上が前年比+70%水準で推移し、Microsoftなどの競合に対し「実装スピード」で差別化に成功。

-

政府契約も盤石: 国防総省(DoD)との大型契約更新に加え、同盟国への展開も加速。「地政学リスク」がそのまま同社の収益増につながる構造が鮮明に。

📊 投資視点からの評価(2026年1月)

| 指標 | 評価・コメント |

| 株価位置 | 最高値圏(上場来高値を更新し続ける青天井モード) |

| PER | プレミアム評価(70倍〜の高PERだが、PEGレシオで見れば割高感は薄れている) |

| 時価総額 | SaaSセクターの筆頭格へ(Snowflake等を抜き去り、時価総額1,000億ドルクラブの常連に) |

💡 投資判断の軸

-

「ダブルエンジン」の完成: 安定した「政府収益」の上に、爆発的な「商業収益」が乗る理想的な収益構造が完成しました。

-

実益重視の相場に強い: 2026年の相場テーマである「AIで稼げる企業」の筆頭格であり、金利低下も追い風となるため、押し目買い意欲は非常に強いでしょう。

-

リスク要因: 短期的な過熱感による調整は避けられません。ですが、ファンダメンタルズ(業績)が崩れない限り、調整局面は絶好のエントリー機会となります。

✅ 結論: PLTRはもはや「期待の政府系銘柄」ではありません。「米国AI産業の中核銘柄」へと格上げされており、2026年もポートフォリオの成長エンジンとして機能するでしょう。

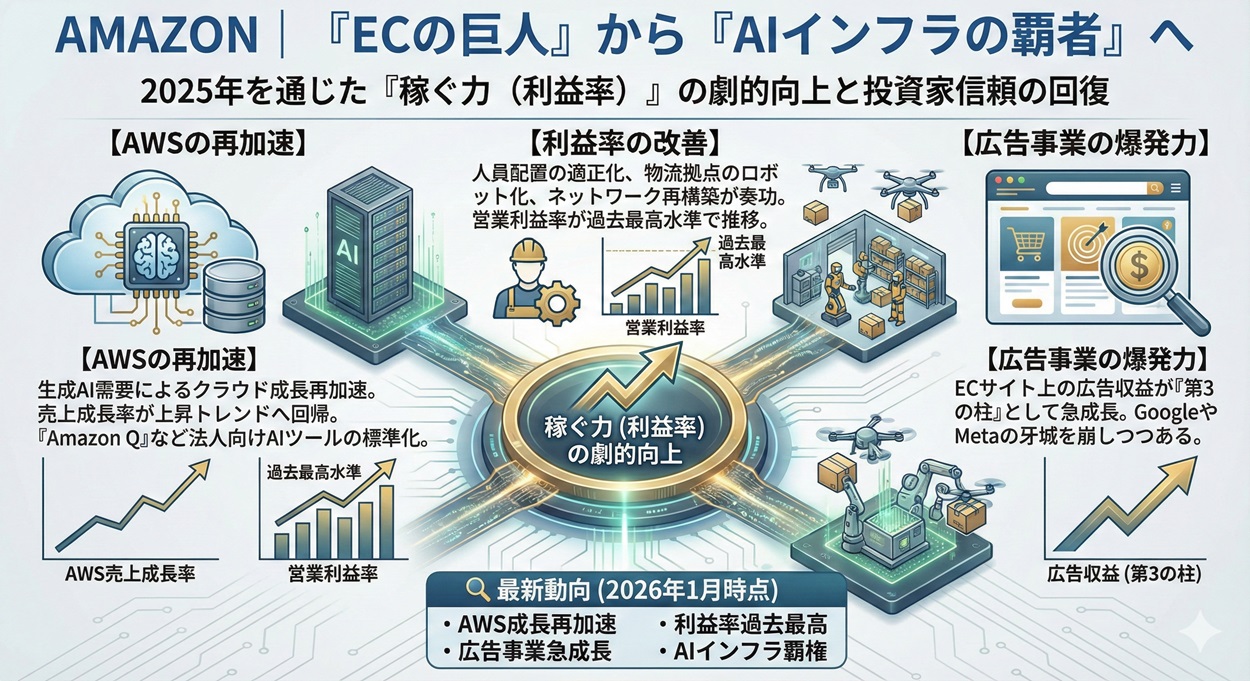

AMAZON|「ECの巨人」から「AIインフラの覇者」へ

Amazon.com(ティッカー:AMZN)は、2025年を通じて「稼ぐ力(利益率)」が劇的に向上した1年でした。

AI需要によるAWS(クラウド)の成長再加速に加え、物流拠点のロボット化によるコスト削減が数字として表れ、投資家の信頼を完全に取り戻しています。

🔍 最新動向(2026年1月時点)

-

AWSの再加速: 生成AI開発に不可欠なクラウド需要を取り込み、AWSの売上成長率が再び上昇トレンドへ回帰。「Amazon Q」などの法人向けAIツールも標準化が進む。

-

利益率の改善: 2025年に実施した人員配置の適正化と物流ネットワークの再構築が奏功し、営業利益率が過去最高水準で推移。

-

広告事業の爆発力: ECサイト上の広告収益が「第3の柱」として急成長しており、GoogleやMetaの牙城を崩しつつある。

📊 株価・評価指標(2026年1月時点)

| 指標 | コメント |

| 株価 | 長期上昇トレンド(利益成長が株価上昇を正当化する理想的な展開) |

| 時価総額 | 3兆ドルクラブへの挑戦(Apple、Microsoft、NVIDIAの「3強」に割って入る勢い) |

| PER | 割高感なし(EPS(一株利益)の伸びが著しいため、PER40倍台でもPEGレシオで見れば割安水準) |

💡 見どころと注意点

-

「テンバガー」というより「鉄壁の守り」: すでに超巨大企業であるため、ここから株価10倍(テンバガー)を狙うのは現実的ではありません。

-

ポートフォリオの役割: AI・物流・広告という「盤石な3本の矢」を持つ同社は、2026年のポートフォリオの土台(コア資産)として欠かせない存在です。

-

結論: リスクを抑えつつ、S&P500平均を上回るリターンを狙いたい投資家にとって、Amazonは依然として「買い」の筆頭候補です。

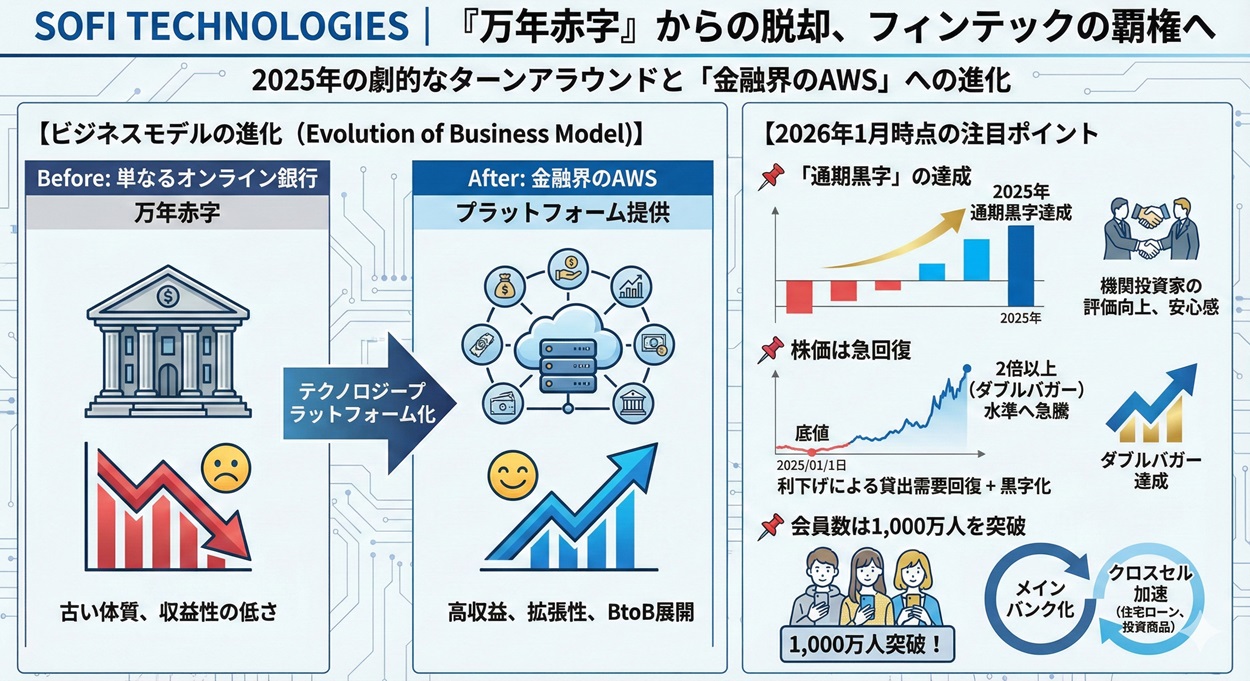

SOFI TECHNOLOGIES|「万年赤字」からの脱却、フィンテックの覇権へ

SoFi Technologies(ティッカー:SOFI)は、2025年に最も劇的なターンアラウンド(復活)を遂げた銘柄の一つです。

単なるオンライン銀行から、金融機関にシステムを提供する「金融界のAWS(テクノロジープラットフォーム)」へとビジネスモデルの進化を証明し、投資家の評価が一変しました。

📌 2026年1月時点の注目ポイント

-

「通期黒字」の達成: 長年の課題だった赤字体質から完全に脱却。2025年は四半期ごとに利益率が拡大し、機関投資家が安心して買える銘柄へ昇格しました。

-

株価は急回復: 利下げによる貸出需要の回復と黒字化が重なり、株価は底値から2倍以上の水準(ダブルバガー)へ急騰。

-

会員数は1,000万人を突破: 若年層(ミレニアル・Z世代)のメインバンクとしての地位を確立し、クロスセル(住宅ローンや投資商品のセット売り)が加速しています。

📌 投資家目線での評価(2026年1月時点)

| 指標 | 内容 |

| 株価 | 2桁ドル台へ復帰(一時の低迷期を脱し、上昇トレンド継続中) |

| 時価総額 | 中型成長株のリーダー格(フィンテック銘柄の中で頭一つ抜けた存在感) |

| 成長性 | 「利益」を伴う成長へ(売上だけの拡大から、利益率重視の経営へシフト成功) |

市場は今、SoFiを「リスクの高いベンチャー」ではなく、「次世代の金融インフラ企業」として見ています。

2026年の利下げ本格化は、銀行部門を持つSoFiにとって更なる追い風であり、ここからの株価推移も非常に楽しみな銘柄です。

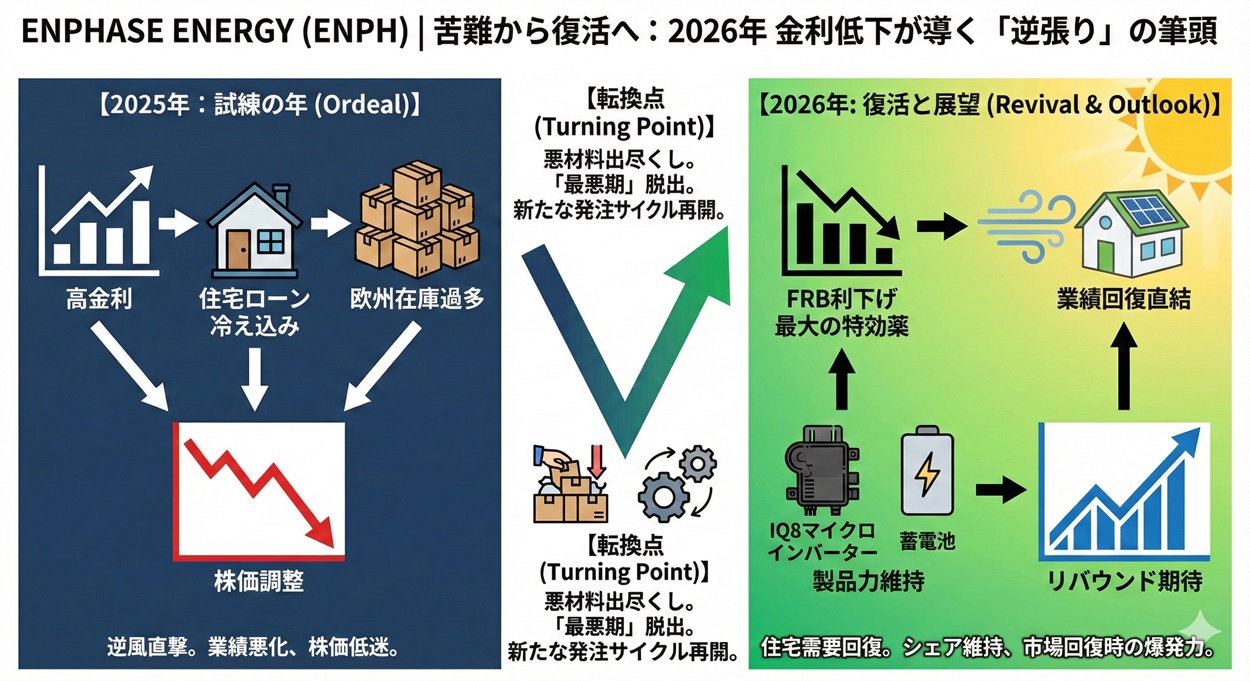

ENPHASE ENERGY|苦難の2025年を越えて、金利低下で復活する「逆張り」の筆頭

Enphase Energy(ティッカー:ENPH)にとって、2025年は「試練」の1年でした。

高金利による住宅ローン需要の冷え込みと、欧州での在庫過多が直撃し、株価は大きく調整しました。しかし、だからこそ2026年は最大のリバウンド(反発)期待が持てる銘柄です。

📌 2026年1月時点の動向と見通し

-

悪材料は出尽くした: 長らく重荷だった流通在庫の調整が完了し、新たな発注サイクルが再開。「最悪期」は脱しました。

-

金利低下が最大の特効薬: 住宅用ソーラーはローンで購入されることが多いため、FRBの利下げは同社の業績回復に直結します。

-

製品力は依然トップ: 競合が撤退する中、最新型マイクロインバーター「IQ8」シリーズや蓄電池のシェアは維持しており、市場回復時の爆発力は健在です。

📌 株価動向と評価(2026年1月時点)

| 指標 | 内容 |

| 株価 | 底値圏(ピーク時から大幅に調整された水準で、割安感が強い) |

| 時価総額 | 再評価待ち(市場の関心が「AI」から「金利敏感株」に移れば資金が戻る) |

| 備考 | ハイリスク・ハイリターン(業績のV字回復を信じて仕込む「逆張り」投資の好機) |

Enphaseは、単なるエネルギー企業ではなく、「金利サイクル」に最も敏感なハイテク株です。

「人の行く裏に道あり花の山」。市場が悲観していた2025年が終わり、環境が好転しつつある今、勇気ある投資家にとっては魅力的なエントリータイミングと言えるでしょう。

MONDAY.COM|実力は本物、SaaSセクターの「売られすぎ」是正狙い

Monday.com(ティッカー:MNDY)は、2025年の株式市場で「最も不当に売られた銘柄」のひとつかもしれません。

イスラエル発の業務管理OSを提供する同社は、業績自体は絶好調(高成長かつ黒字)であるにもかかわらず、SaaSセクター全体への逆風を受けて株価は調整しました。

だからこそ、2026年は見直し買いの筆頭候補です。

📌 2026年1月時点の注目ポイント

-

「ルール・オブ40」を余裕でクリア: SaaS企業の優良基準である「売上成長率+利益率=40%以上」を継続して達成。稼ぐ力は業界トップクラスです。

-

大企業顧客(エンタープライズ)の増加: 中小企業だけでなく、大企業での全社導入が進み、解約率(チャーンレート)が極めて低く抑えられています。

-

AI機能の実装完了: 生成AIによるタスク自動化機能がすでに標準装備され、単なる管理ツールから「業務を代行するOS」へと進化しました。

📌 株価と評価(2026年1月時点)

| 指標 | 内容 |

| 株価 | 絶好の押し目(2025年の調整により、過熱感が完全に冷めた水準) |

| 時価総額 | 中型株の適正規模(ここからの再成長余地が十分にあり、買収ターゲットになる可能性も) |

| 成長性 | 質への転換(派手な赤字成長ではなく、堅実な黒字成長モデルへ移行済み) |

株価は下がりましたが、企業としての価値(業績)は上がり続けています。

「良い企業を安く買う」のが投資の鉄則。AIブームの陰に隠れて割安に放置されている今、Monday.comはポートフォリオに組み込むべき「隠れお宝銘柄」と言えるでしょう。

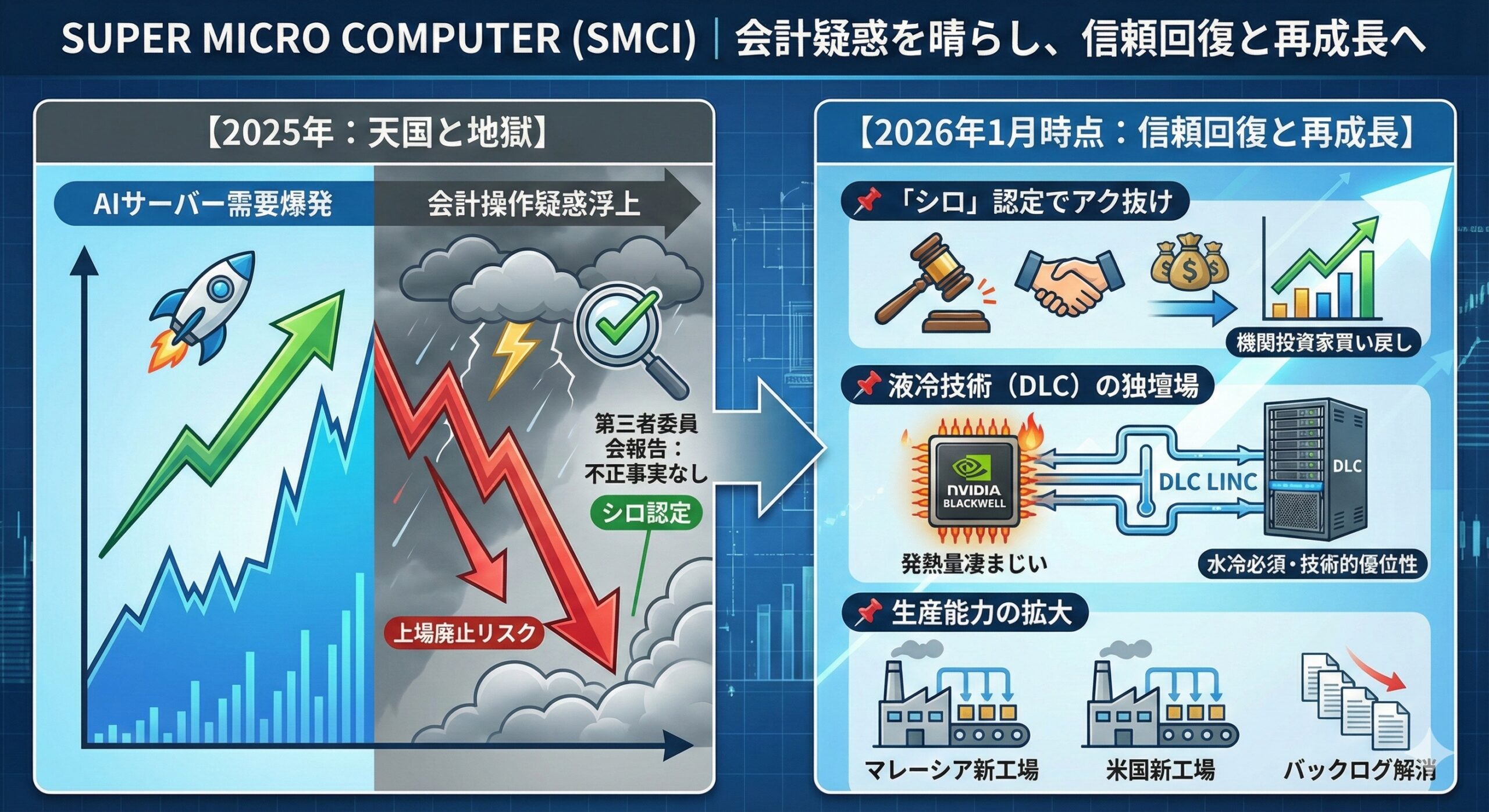

SUPER MICRO COMPUTER|会計疑惑を晴らし、信頼回復と再成長へ

Super Micro Computer(ティッカー:SMCI)にとって、2025年は天国と地獄を味わった1年でした。

AIサーバーの需要爆発で株価は急騰しましたが、年後半に浮上した「会計操作疑惑」により暴落。ですが、2025年12月に第三者委員会による「不正の事実はなし」との調査報告が発表され、上場廃止リスクが消滅したことで、現在は急速な買い戻しが入っています。

📌 2026年1月時点の状況

-

「シロ」認定でアク抜け: 最大のリスクだった会計監査問題が解決し、機関投資家が再びポートフォリオに組み入れ始めています。

-

液冷技術(DLC)の独壇場: NVIDIAの最新チップ「Blackwell」は発熱量が凄まじく、Supermicroが得意とする「水冷サーバー」なしでは稼働しません。この技術的優位性は健在です。

-

生産能力の拡大: マレーシアや米国の新工場が稼働し、バックログ(受注残)の解消が進んでいます。

📌 投資家からの評価(2026年1月時点)

| 指標 | 内容 |

| 株価 | 急反発トレンド(疑惑による暴落分を取り戻す「リリーフ・ラリー」が継続中) |

| 時価総額 | 割安放置(PERは競合Dell等と比較しても低く、信頼回復だけで上値余地がある) |

| 備考 | ハイリスク(ボラティリティは依然高いが、AIインフラの実需を最も安く買える銘柄) |

Supermicroは、もはや「安心安定の成長株」ではありませんが、「禊(みそぎ)を済ませた割安なAIインフラ株」として、2026年に最も劇的なパフォーマンスを見せる可能性があります。

リスクを許容できる投資家にとっては、妙味のある選択肢です。

10X GENOMICS/ROKU|ニッチ分野のテンバガー候補

テンバガー(10倍株)は、誰もが知る大型株からではなく、「特定のニッチ市場を独占する中小型株」から生まれることが多いです。

ここでは、2025年に復活の狼煙(のろし)を上げた2社を紹介します。

📌10X GENOMICS(ティッカー:TXG)

10X Genomicsは、細胞一つひとつを解析する「シングルセル解析」と、細胞の位置情報を特定する「空間生物学(スペーシャル・バイオロジー)」の絶対王者です。

2025年前半は高金利によるバイオ市況の悪化で苦戦しましたが、後半にかけて新製品「Xenium」が大ヒットし、株価は明確に底打ちしました。

-

2026年の注目点: これまで最大の敵だった「金利」が低下するため、顧客である研究機関や製薬会社の予算が復活します。

-

株価評価: ピークから大きく調整した底値圏にあり、業績回復とともに株価が数倍になる「リバウンド妙味」が最も高い銘柄の一つです。

📌ROKU(ティッカー:ROKU)

Rokuは、米国No.1のシェアを誇るテレビ向けOS(プラットフォーム)企業です。

AmazonやGoogleとの競争が懸念されていましたが、2025年は広告市場の回復と、ユーザー数の継続的な増加により「プラットフォームとしての強さ」を証明し、株価は大きく反発しました。

-

2026年の注目点: 独自の動画チャンネル(Roku Channel)の視聴時間が急増しており、テレビ広告予算が地上波からRokuへ流れる「構造的な追い風」が続いています。

-

株価評価: 黒字化が定着し、バリュエーション(株価評価)が正当化されるフェーズに入りました。ここからの上値余地は十分にあります。

両社とも「業界トップではないが、専門領域での支配的ポジションを確保しつつある」という共通点があります。 全体相場が好転する2026年は、こうした「隠れたNo.1企業」が真価を発揮するタイミングとなるでしょう。

よくある質問Q&A10選

Q1:2026年に米国株でテンバガー候補を探すには、何を一番重視すべき?

A. 「稼ぐ力(キャッシュフロー)」です。 2025年の相場で、赤字のままの企業は淘汰されました。売上の伸びだけでなく、「営業キャッシュフロー」がプラスか、黒字化の道筋が見えているかを必ず確認してください。

Q2:テンバガーを超える「100倍銘柄」になる企業の特徴は?

A. 「社会インフラ」になる企業です。 AmazonやTeslaのように、単なる製品販売にとどまらず、そのサービスがないと社会が回らないレベルの「プラットフォーム」を築ける企業だけが、100倍の壁を超えられます。

Q3:テンバガー狙いは初心者に向いていますか?

A. 全力投資はNGですが、ポートフォリオの一部ならアリです。 ハイリスク・ハイリターンなので、資産の10〜20%程度に留めるのが鉄則です。2026年は上昇相場が期待できますが、ボラティリティ(変動)への覚悟は必要です。

Q4:2025年に急騰した企業(Palantirなど)を、今から買っても遅くない?

A. 遅くありません。「順張り」が正解です。 強い企業は高値を更新し続けます。特に2026年は利下げの追い風があるため、業績が良い限り「過去の株価」にとらわれずエントリーするのが資産増への近道です。

Q5:2026年に特に高成長が期待される分野は?

A. 「AIの実益化(SaaS)」と「バイオテクノロジー」です。 AIを使って実際に利益を出せるソフトウェア企業と、高金利の重石が取れて復活するバイオ・医療関連が、今年のホットテーマです。

Q6:成長株投資ではどのような財務指標を見ればよいですか?

A. 「売上高成長率」と「営業利益率」のバランスです。 SaaS企業などで重視される「ルール・オブ・40(売上成長率+利益率が40%以上)」を満たしている企業は、2026年も市場から高く評価されるでしょう。

Q7:急落しそうな“なんちゃって成長株”を避けるには?

A. 「増資(公募増資)」を繰り返している企業は避けましょう。 自力で現金を稼げず、株を発行して資金調達している企業は、株主価値が薄まり続けるため、長期保有には向きません。

Q8:業界全体が伸びていても個別銘柄で失敗する理由は?

A. 米国株は「勝者総取り(Winner-takes-all)」だからです。 業界2位以下の企業は、トップ企業にシェアを奪われ続ける運命にあります。迷ったら「業界No.1」の企業を選ぶのが生存戦略です。

Q9:金利低下は、成長株にとって本当にプラス?

A. 最大級のプラス材料です。 金利が下がると、企業の借入コストが減り、投資家はリスクを取って株を買いやすくなります。2026年はまさにこの「ボーナスタイム」にあたります。

Q10:成長株に投資する際、何年くらいの保有を前提にすべき?

A. 最低でも3〜5年、理想は10年です。 AmazonやNVIDIAも、何度も暴落を繰り返して100倍になりました。2025年のように短期で下がっても狼狽売りせず、ストーリーが崩れるまで持ち続ける握力が試されます。

2026年1月追記:2025年の振り返りと今年の展望ー2025年の米国市場は、AIブームが「期待」から「実績」へと選別される1年でした。 本記事で紹介した銘柄の中でも、Palantir(+136%)やSoFi(+85%)のように爆発的な上昇を見せた銘柄がある一方で、金利の影響で調整を余儀なくされた銘柄もあり、明暗が分かれました。2026年は、利下げ局面入りによる中小型グロース株の復活が期待されています。この記事では、2025年の実績データを踏まえ、「今から狙うべき2026年のテンバガー候補」の視点で最新情報をアップデートしました。

【2026年版】米国株テンバガー候補と100倍銘柄の注目株9選!2025年の実績と最新見通しのまとめ

【本記事の関連ハッシュタグ】