2025年に入り、「米国債はやめとけ」といった警戒的な声が再び目立つようになっています。利下げ期待が市場に広がる一方で、インフレの再燃や長期金利の高止まりといった懸念もあり、米国債の見通しは決して楽観視できません。さらに、ドル建てによる為替差損リスクや、満期前の元本割れといった注意点を見落とすと、想定外の損失を招く可能性もあります。

この記事では、「なぜ今、米国債はやめとけと言われるのか?」というテーマを中心に、2025年の最新見通しを踏まえて、買ってはいけない理由と判断軸をわかりやすく解説します。

- 📌米国債はやめとけと言われる理由が分かる

- 📌2025年の見通しは価格下落リスクに注意

- 📌初心者が十分な知識なく購入するリスクが分かる

- 📌円高で実質利回りが低下する恐れがある

こちらは現在、完全無料で提供させていただいている動画セミナーです。ちなみに年間100~1000万円を増やすような投資賢者たちは実は”米国債”にほとんど投資をしていません。損をしないためにもその理由を必ずチェックしておいてください。

なぜ「米国債はやめとけ」と言われるのか?

米国債の今後の見通しは?2025年の金利動向と懸念点

2025年現在、米国債の見通しを考える上で最も重要な要素は「今後の金利政策とインフレ動向」です。

米連邦準備制度理事会(FRB)は2022年から続いた急速な利上げ局面を経て、2024年末時点で政策金利を高止まりさせてきました。

2025年に入ってからは利下げのタイミングと回数が市場の注目を集めています。

実際に、FRBが発表したドットチャートやパウエル議長の発言からは、「年内に1〜2回の利下げが行われる可能性がある」と見込まれています。

ですが、インフレ指標(CPI・PCE)に再加速の兆しが見られた場合、利下げは先送りされるリスクも残されています。

加えて、以下のような不確実性も存在します。

| 懸念要素 | 内容 |

|---|---|

| インフレ再燃リスク | 原油価格の上昇や地政学リスクによる供給制約 |

| 財政赤字拡大 | 米国の財政悪化による国債増発懸念と需給バランスの悪化 |

| 長期金利の不安定さ | 短期金利が下がっても長期金利が高止まりする「利下げ期待倒れ」現象 |

これらを踏まえると、金利が一方向に下がり続けるという前提での投資は非常に危険です。

2025年の米国債市場では、利回りの変動リスクが依然として高く、価格変動による損失も視野に入れた判断が求められます。

今後の金利の見通しは、CPIや雇用統計だけでなく、長期金利と短期金利の逆転(イールドカーブ)にも注目すべきポイントです。

米国債は暴落する?過去の事例と今後の下落リスク

米国債は「安全資産」として知られていますが、2022年〜2023年にかけては、史上まれに見る価格下落=事実上の“暴落”を経験しました。

特に長期債(10年・20年・30年)は金利急騰に伴い価格が大きく下落し、債券ファンドやETFも大幅なマイナス運用を記録しました。

◆ 代表的な下落事例(2022〜2023年)

| 年 | 米10年債利回り | 価格変動 | 備考 |

|---|---|---|---|

| 2022年初 | 約1.6% | 高値圏 | コロナ後の金融緩和継続 |

| 2022年末 | 約3.8% | 大幅下落 | FRBによる急激な利上げ |

| 2023年10月 | 一時5.0%超 | 長期債暴落 | 株・債券同時安の状況に |

このような利上げ局面では、すでに保有している債券の「評価額」が大きく目減りするため、満期前に売却した場合は元本割れのリスクが高まります。

◆ 2025年に再び“暴落”は起きるのか?

現在の利回り水準は歴史的に見て高い部類に入り、2025年に向けて利下げの可能性も指摘されていますが、以下のようなリスク要因により下落(=価格暴落)の再来も想定されます。

-

利下げが想定より遅れた場合

-

インフレが再加速し、追加利上げに転じた場合

-

米国債の需要が減少(日本や中国の保有削減)した場合

-

財政赤字拡大による米国債の供給過多

特に、「利下げ期待で買ったのに、実際は下がらなかった」というシナリオでは、2022年と同様の価格調整が起きる可能性があります。

利回りが上昇すると価格はどうなる?債券価格の基本と影響

米国債を含む債券は、「利回りが上昇すると価格が下がる」という逆相関の関係にあります。

これは債券市場の基本原則であり、理解していないと価格下落の仕組みが見えにくくなります。

◆ なぜ利回りが上がると価格が下がるのか?

◆【例】利回り上昇による価格変動のイメージ(概算)

| 状況 | 市場利回り | 額面100万円/年利2%の債券価格 |

|---|---|---|

| 購入時点 | 2.00% | 100万円(パリティ) |

| 利回り上昇時 | 3.00% | 約93〜95万円に下落 |

| 利回り大幅上昇時 | 5.00% | 約85万円前後まで下落も |

◆ 特に注意すべきは「長期債」

利回り変動による価格影響は、償還までの期間が長いほど大きくなる傾向があります。

たとえば、

-

2年債:利回り変動の影響は軽微

-

10年債・30年債:利回りが0.5%動いただけでも、価格が5〜15%下落するケースも

したがって、金利が上昇しやすい局面で長期債に投資する場合、利回りの高さに惑わされず、価格リスクを冷静に判断することが不可欠です。

円高になると米国債は損する?為替リスクの落とし穴

米国債は「ドル建て資産」であるため、円で生活する日本人投資家にとっては為替の変動=直接的な損益に影響します。

特に見落とされがちなのが、為替が円高に振れたときの元本割れリスクです。

◆ 【シナリオ例】為替による損益の違い

| 投資額 | 米ドル為替 | 保有資産(評価換算) | 為替差損益 |

|---|---|---|---|

| 100万円分購入 | 1ドル=150円時に購入 | 6,667ドル保有 | |

| 円高進行 | 1ドル=130円になる | 約866,710円相当に減少 | ▲13万円以上の損失 |

このように、金利が高くても為替で損すれば全体収益はマイナスになる可能性があります。

◆ 為替リスクを軽視するとどうなるか?

-

満期まで持っても円建てでの評価が下がる

-

米国債ETFなどでも為替の変動がパフォーマンスに直結

-

円高が進む局面では含み損に耐える長期保有が必要になる

◆ 為替相場の読み違いは“後悔”の元

米国債は元本割れする可能性がある?償還前の注意点

米国債は「満期まで保有すれば元本が戻ってくる」と言われていますが、これは“償還まで持ち続けた場合に限った話”です。

実際には、途中で売却した場合や為替損失を加味した場合に元本割れするケースは十分に存在します。

◆ 元本割れが起こる主なパターン

| リスク要因 | 説明 |

|---|---|

| 金利上昇 | 保有債券の価格が下落し、売却時に損失が出る |

| 円高進行 | 円換算で評価額が目減りする(特にドル建ての場合) |

| 償還前の途中売却 | 債券価格が額面より下回っている状態で手放すと損失確定 |

◆ 元本保証ではない「評価額リスク」

たとえば、年利3%の10年物米国債を買っても、数年後に金利が4%以上になっていれば、その債券の市場価格は確実に値下がりしています。

途中で売却すれば、評価額は額面より大きく下回り、利息を得てもトータルでは損失になる可能性が高いのです。

◆ 償還まで待てば本当に安心なのか?

「じゃあ償還まで持てばいい」と思いがちですが、次のような懸念もあります。

米国債はなぜ「売れない」と言われる?流動性と中途売却の実態

「米国債は売れない」「途中で換金できない」といった声を聞くことがありますが、これは正確には“思った価格で売れない”という意味合いが強く、誤解が生まれやすいポイントです。

◆ 米国債そのものは売却可能

米国債は国際的な市場で広く取引されており、流動性自体は非常に高い資産です。

米国の10年債・30年債などは世界中の金融機関や機関投資家が日々売買しているため、売却そのものはいつでも可能です。

◆ 「売れない」と言われる背景とは?

一般の個人投資家が「売れない」と感じるのは、以下のような状況に直面したときです。

| 状況 | 内容 |

|---|---|

| 債券価格が大幅下落 | 想定より大きく値下がりしており、売れば損失になる |

| 売却に手数料がかかる | 証券会社によってはスプレッドや手数料が高く設定されている |

| 約定価格が即時にわからない | リアルタイムの価格提示がない、または流通量が少ない銘柄を保有している |

| 中途解約できない商品だった | 投資信託やラップ口座経由で購入しており、個別債券ではなかった場合も多い |

◆ 特に注意すべきは「個人向け米国債ファンド」

証券会社が提供している「米国債型ファンド」や「債券ラップ商品」の中には、流動性が低く、途中解約が困難な商品設計になっているケースもあります。このような場合、評価損が出ていても、すぐには解約できない、あるいは元本が戻らないといった事態につながります。

◆ 投資前に確認すべき3点

-

どのマーケットで取引される債券か(個別 or ファンド型)

-

途中売却時の価格決定ルール(時価評価 or 額面評価)

-

証券会社の売却手数料・スプレッドの有無

長期保有で後悔する人も?SNSや実例から見える失敗パターン

米国債は「長期保有すれば安心」「債券は堅実な資産」と考える投資家も多いですが、実際には長期で持ち続けたことで後悔している人の声も少なくありません。

特にSNSや個人ブログなどでは、購入当初の期待と実際の運用結果のギャップに悩まされた例が散見されます。

◆ 実際によくある後悔の声

-

「満期まで10年保有しても、円高で利益がほぼゼロだった」

-

「インフレが進みすぎて、実質利回りが目減りした」

-

「債券価格が大きく下がっても、満期まで保有するしかなくて身動きが取れなかった」

-

「外貨建て債券に慣れないまま買ってしまい、為替変動にストレスを感じた」

◆ 後悔の背景にある3つの共通点

| 要因 | 内容 |

|---|---|

| 為替リスクの過小評価 | ドル建て=為替が不利に動くと想定利回りは帳消しに |

| 金利変動の読み違い | 利下げが早まると思ったが、むしろ長期金利が上昇した |

| 投資目的の不一致 | 「安全資産のつもりだった」が値動きが大きくて動揺した |

◆ 「想定外の出口」で損失を抱えるケースも

長期保有が前提でも、以下のようなライフイベントや市場変動により途中での現金化を余儀なくされることがあります。

-

教育費・住宅費など突発的な支出

-

病気や介護などで資金需要が高まった

-

他の投資チャンスが生まれたが、資金が拘束されていた

このように、「満期まで待てば安全」という前提自体が崩れる可能性があるため、長期保有戦略にも柔軟な出口設計が必要です。

米国債初心者が見落としやすい3つのリスク

米国債は「国が発行するから安心」「利回りが高くて魅力的」といったイメージから、投資初心者が手を出しやすい資産です。

ですが、基本構造やリスクを十分に理解せずに購入すると、後悔するケースも少なくありません。

特に見落とされがちなのが、以下の3つのリスクです。

リスク①:価格変動による元本割れリスク

債券といえども市場で価格は変動します。2022年〜2023年には長期金利の急上昇によって、米10年債や20年債の価格が20%以上下落する事態も発生しました。満期前に売却すれば損失を被るリスクがあることを認識しておく必要があります。

リスク②:為替リスクによる収益の毀損

米国債はドル建てであり、為替レートが円高に振れると利息や元本が円換算で目減りします。利回り3%でも、為替で10%下落すれば実質的なリターンはマイナスとなります。特に為替相場に不慣れな初心者は、ドル円の変動幅とタイミングを見誤ることが多い傾向です。

リスク③:「安全資産」と思い込む心理的盲点

「国債=元本保証」といった認識で購入してしまうと、価格変動やインフレによる実質利回りの低下を想定していないケースが多く見られます。実際には、市場環境次第で投資元本が目減りしたり、他の資産に比べて機会損失が大きくなることもあります。

◆ 初心者こそ投資前に知っておくべき視点

-

利回りと債券価格は逆に動く

-

満期保有でも為替次第で損をする可能性がある

-

長期債は値動きが大きく、決して「堅実一辺倒」とは言えない

米国債は一見シンプルな投資商品に見えますが、初心者が軽視しがちなこれらのリスクを事前に把握することが、後悔しない判断の第一歩です。

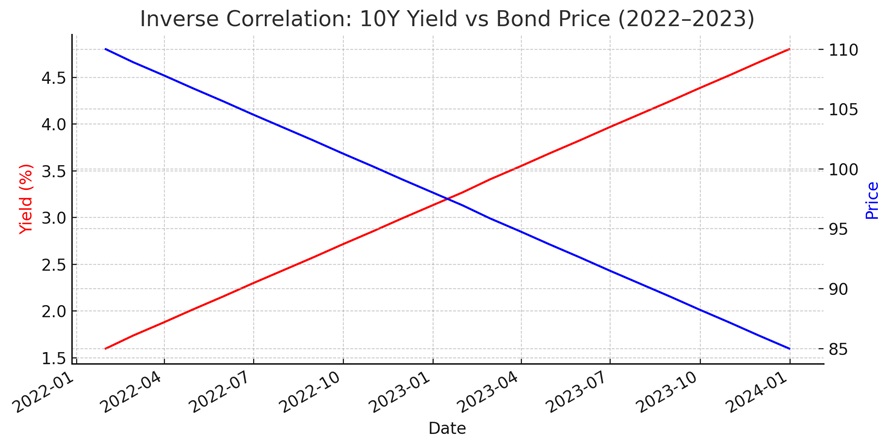

米国債の価格チャートと金利変動の相関関係

米国債の投資判断では、「利回り」ばかりに注目が集まりがちですが、実際の価格推移をチャートで確認することが重要な判断材料となります。

特に、金利との逆相関を視覚的に把握することで、「なぜ今がリスクなのか」「いつ価格が下がるのか」をより正確に捉えることができます。

◆ 米国債価格と10年国債利回りの関係

2022年~2023年の金利急騰局面では、以下のような逆相関が明確に観察されました。

| 年月 | 米10年債利回り | 米10年債価格(ETF等) | 備考 |

|---|---|---|---|

| 2022年初 | 約1.6% | 高値圏 | 低金利の影響で価格は割高 |

| 2022年末 | 約3.8% | 下落傾向 | 急激な利上げで価格急落 |

| 2023年末 | 約4.3~4.8% | 過去最低圏 | 長期金利高止まりで価格底値 |

このように、金利が上昇すると債券価格が大きく下落する構造は、チャートで見ることでリスクの実感が明確になります。

◆ 金利と価格は「反比例」する

債券価格は市場金利に連動して変動しますが、この関係は特に長期債ほど強く出るため、10年債・20年債・30年債を検討している場合は、必ず金利チャートとの相関を押さえておく必要があります。

-

金利が0.5%上がる → 長期債は価格が5~10%下がるケースも

-

金利が1.0%上がる → 場合によっては15%以上の下落も発生

◆ チャートを読み解くと見える“次の落とし穴”

現在の米10年債利回りは4%台で推移していますが、もし予想に反して再び5%超まで上昇すれば、現在購入した債券の価格はさらに下落する可能性があります。

利下げ前提で購入してしまうと、“金利の高止まり”という落とし穴に陥るリスクがあるため注意が必要です。

米国債を買う前に知っておくべき判断軸とは?

2025年に米国債を避けるべき典型パターンとは?

米国債は安定資産としての評価がある一方で、市場環境によっては投資を控えた方が良い局面も存在します。

2025年の現状を踏まえると、以下のような状況に該当する場合は、無理に資金を投入すべきではないと考えられます。

パターン①:インフレ再加速の兆候があるとき

2025年初頭には利下げ観測が強まりましたが、コアPCEやCPIの数値に下げ止まりの傾向が出始めています。こうした状況下でインフレが再燃すれば、FRBが再びタカ派姿勢に戻る可能性もあり、債券価格に悪影響を与えるリスクがあります。

パターン②:長期金利の高止まりが続いているとき

金利が高水準で安定してしまうと、価格の上昇余地が限定的になりやすく、投資妙味が薄れる可能性があります。特に満期までの期間が長い債券では、価格上昇による利益が期待できないどころか、途中で売却すれば損失となるケースもあり得ます。

パターン③:為替が円高方向へ動いているとき

為替相場が145円→135円といった具合に円高へ進行する局面では、ドル建てでの評価額が目減りすることになります。利息や償還金を受け取っても、円換算での損失が発生する恐れがあるため、慎重な判断が求められます。

パターン④:市場が「利下げを織り込みすぎている」とき

市場の期待が先行して金利が下がりきっている局面では、価格はすでに上昇しており、その後の材料が出尽くすと反動で下落するリスクもあります。期待と実態にギャップがある場面では、新規投資は慎重に見送る選択肢も重要です。

投資信託とどう違う?個別の米国債投資の盲点

米国債に投資する方法は大きく分けて2つあります。

1つは個別の米国債を直接購入する方法、もう1つは米国債を組み入れた投資信託(ファンド)を通じて投資する方法です。

どちらも一見同じように見えますが、実際には運用やリスクの構造が大きく異なるため、投資初心者が見落としやすい「盲点」に注意が必要です。

◆ 個別債 vs 投資信託の比較

| 項目 | 個別の米国債 | 米国債型投資信託 |

|---|---|---|

| 償還 | 満期で額面が戻る | 償還なし(常に市場価格で取引) |

| 利息 | 固定(半年ごと) | 配当または再投資型が多い |

| 為替リスク | ドル建てで直接受ける | 為替ヘッジ型/非ヘッジ型で分かれる |

| 手数料 | 購入時点に反映されることが多い | 信託報酬が毎年発生する |

| 流動性 | 市場で売却可(価格変動あり) | 基準価額で換金可(手数料あり) |

◆ 投資信託に潜むリスクと誤解

米国債型の投資信託は「手軽に分散投資できる」といったメリットがありますが、次のようなリスクや制約を誤解している投資家も多いのが実情です。

-

信託報酬が長期保有にとって重いコストになる

-

基準価額は金利・為替・運用手法で大きく変動する

-

元本保証は一切ない

-

タイムラグによる“期待と違う価格”での約定が起こることもある

◆ 個別債にも盲点はある

一方で、個別債を直接買えば安心かというとそうとも限りません。

以下のような盲点も存在します。

日本人がドル建てで買うときの5つの注意点

改めて米国債はその名の通り、米ドル建てで発行される債券です。

日本国内でも証券会社を通じて購入可能ですが、日本円で生活する個人投資家にとっては“ドル建て”であること自体が複数のリスクを孕んでいます。

ここでは、見落とされがちな5つの注意点を解説します。

注意点①:為替差損のリスクが常に存在する

米国債の元本・利息はドルで支払われるため、円高に進むと円換算での評価額や利息収入が大きく目減りします。たとえば1ドル=150円で購入した債券を、1ドル=130円で償還時に受け取ると、為替だけで約13%の損失が発生します。

注意点②:為替手数料が見えにくい

ドル転(円→ドル)やドルから円への戻しには、証券会社が設定するスプレッド(為替手数料)が発生します。これらは往復で1ドルあたり数十銭にもなり、頻繁に売買する場合は実質利回りが削られる原因になります。

注意点③:税務処理が複雑になりやすい

ドル建て資産を運用する場合、為替差益が雑所得として課税対象になる可能性があります。また、米国で源泉徴収された利息に対する税金を日本の確定申告で調整する必要があるケースもあり、投資経験が浅い人ほど申告ミスや漏れに注意が必要です。

注意点④:情報の多くが英語ベース

利回り情報・格付け・チャート・ニュースの多くは英語で発信されます。証券会社を通じて日本語で一部の情報は得られますが、本質的な投資判断に必要な材料が英語圏に偏っているため、翻訳精度や解釈の違いに注意が必要です。

注意点⑤:外貨建て資産比率が過剰になるリスク

米国債をポートフォリオに組み込むことで、自覚のないうちに“外貨偏重”の資産構成になることもあります。円安局面では有利に働いても、急な円高で資産全体が下落するリスクがあるため、全体の資産配分を俯瞰する視点が重要です。

利回りだけで選んではいけない理由とは?

米国債に限らず、債券投資では「利回りの高さ」が大きな魅力として語られがちです。

特に金利が高止まりしている2025年現在では、「利回り3%超」という数字だけを見て飛びついてしまうケースも見受けられます。

ですが、利回りの高さ=そのままお得とは限らない点に注意が必要です。

◆ 高利回りには必ず“理由”がある

債券の利回りが高くなる背景には、たいてい相応のリスクや不確実性が織り込まれていることが多いです。

-

将来の金利低下が想定より遅れるリスク

-

為替が大きく円高に振れる可能性

-

インフレの再加速や地政学的リスク

-

発行体への信用不安(※国債では希少)

これらのリスクを反映した結果として「高利回り」が提示されていることを見落としてはいけません。

◆ 表面的な年利だけでは測れない実質利回り

特にドル建ての米国債を日本人が保有する場合、「実質的な手取り利回り」は以下のように変動します。

| 項目 | 影響 |

|---|---|

| 為替手数料 | 往復コストで利回りが0.2〜0.4%程度削られることも |

| 税金 | 利息に対する日米の二重課税、雑所得としての申告等 |

| 為替差損 | 円高で実質的な利回りがゼロ以下になる場合も |

◆ 投資判断には“全体の損益構造”を見る視点が必要

-

年利3%の利息があっても、為替で10%損をすれば意味がない

-

償還までの期間が長ければ、金利変動による価格リスクも大きくなる

-

利息は半年ごとでも、元本は売却または償還まで拘束される

初心者向けにおすすめできない具体的なケース

米国債は比較的リスクの低い資産とされますが、投資経験の浅い人には向かない状況や構造もあります。

以下に、初心者が避けた方がよい代表的なケースを3つに絞って紹介します。

ケース①:為替や金利に不慣れな人

ドル建て資産である米国債は、為替の動き・金利政策の理解が不可欠です。円高が進むと利回りが帳消しになることもあり、「価格が下がった理由がわからない」という状況は初心者には大きなストレスです。

ケース②:短期で使う資金を充てる人

「半年~1年で使う予定のあるお金」を債券に回すと、途中売却時に損失が出やすく、償還も間に合わないリスクがあります。特に金利変動の影響を受ける長期債は不向きです。

ケース③:ネット証券の手数料構造を把握していない人

購入時・売却時の為替スプレッドや債券の販売手数料が利回りを圧迫することがあります。商品説明だけでなく、取引条件の細部まで把握して初めて安定運用が可能になります。

「今は買うべきではない」と判断できるチェックリスト

米国債はタイミングを間違えると利回り以上の損失を抱えることがあります。

以下のチェック項目に1つでも該当する場合は、投資を再考する価値があります。

✅ 今は避けたい判断ポイント7つ

-

□ 米10年債利回りが4%未満に低下している

-

□ ドル円が過去の円安水準(145円以上)で推移している

-

□ 市場がすでに利下げを織り込んでいる

-

□ 金利に対して価格が高騰しすぎている

-

□ 購入資金を近い将来使う予定がある

-

□ 為替や金利の仕組みに自信がない

-

□ ネット証券の手数料や税金に未把握な点がある

1つでも「はい」がある場合は、いったん立ち止まって状況を再評価するのが堅実です。

米国債は長期保有が前提の投資であるからこそ、慎重なスタートが後悔を防ぎます。

よくある質問Q&A10選

Q1. 米国債の2025年の見通しはどうなっていますか?

A. 利下げ観測がある一方で、インフレ再燃や長期金利の高止まりも懸念されています。楽観はできず、価格下落リスクを含んだ不透明な状況です。

Q2. なぜ「米国債はやめとけ」と言われるのですか?

A. 債券価格の下落や為替差損の可能性があるうえ、市場金利や政策の不確実性が高いため、損失を被るリスクが指摘されています。

Q3. 円高になると米国債は損をするのですか?

A. はい。ドル建て資産であるため、円高が進むと円換算での評価額が下がり、実質利回りが大きく減少します。

Q4. 米国債が暴落することはありますか?

A. 2022〜2023年のように金利が急上昇した場合、債券価格は大きく下がることがあります。将来的にも同様の可能性は否定できません。

Q5. 初心者が米国債で失敗しやすいのはなぜですか?

A. 金利や為替の仕組みを理解せずに購入し、価格変動や為替差損で想定外の損失を出してしまうことが多いためです。

Q6. 米国債は本当に安全資産ですか?

A. 信用度は極めて高いですが、「価格が変動しない」「損をしない」という意味ではありません。為替や金利の影響を強く受けます。

Q7. 利回りが高ければ安心して買ってよいのですか?

A. 高利回りにはリスクが織り込まれている場合があります。為替・インフレ・政策など複数要因を考慮して判断すべきです。

Q8. 満期まで持てば元本は必ず戻りますか?

A. 額面での償還はされますが、円換算での元本割れや、インフレによる実質価値の低下は起こり得ます。

Q9. 売れないと言われるのは本当ですか?

A. 市場での売却自体は可能ですが、価格が下がっているタイミングでは損失を受け入れないと売れないことがあります。

Q10. 米国債で後悔する人はどんなパターンが多いですか?

A. 円高や金利変動を見誤って早期に購入し、評価損を抱えたまま売却や満期を迎えるケースが多く見られます。

米国債はやめとけ?2025年の見通しと買ってはいけない理由のまとめ

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】