資産3億円以上と聞いて、あなたはどんなイメージを持つでしょうか?ごく一部の成功者や起業家、芸能人だけの話だと思うかもしれません。ですが、2026年現在、実際に金融資産3億円以上を保有している人たちは確かに存在し、その数や属性、日常生活にはある傾向があります。

この記事では、最新の統計データをもとに「資産3億円以上の人は日本にどれくらいいるのか?」という割合を明らかにし、その人たちがどんな生活をしているのか、そして3億円でリタイアは現実的なのかという問いにも深く踏み込んでいきます。

- 📌資産3億円以上を持つ世帯の割合が分かる

- 📌保有資産は不動産・株式・現金など多様な構成

- 📌3億円でのリタイアの可否やリアルな生活水準が分かる

- 📌富裕層には長期視点の資産形成や知識投資が共通

資産3億円以上の割合と、超富裕層の生活実態とは?

資産3億円以上はどれくらい?野村総研の富裕層区分と該当率

国内の富裕層を分析する上で最も広く参照されるのが、野村総合研究所による「純金融資産保有額に基づく5階層モデル」です。

2025年2月に発表された最新データ(2023年推計)によれば、日本の富裕層は増加傾向にあり、以下のような分布となっています。

| 階層区分 | 資産額 | 世帯数 | 割合 |

| 超富裕層 | 5億円以上 | 11.8万世帯 | 約0.2% |

| 富裕層 | 1億円~5億円未満 | 153.5万世帯 | 約2.8% |

| 準富裕層 | 5,000万円~1億円未満 | 403.9万世帯 | 約7.3% |

| アッパーマス層 | 3,000万円~5,000万円未満 | 576.5万世帯 | 約10.3% |

| マス層 | ~3,000万円未満 | 4,424.7万世帯 | 約79.4% |

※出典:野村総合研究所「日本の富裕層・超富裕層は合計約165万世帯(2025年2月13日発表)」より筆者作成

このデータから分かる通り、資産3億円以上を保有する世帯は「超富裕層(5億円以上)」の一歩手前に位置します。

「富裕層(1億円~5億円)」の中でも上位層に該当するため、実質的には日本全体の上位0.5%~1.0%以内に入る、極めて希少な存在と言えます。

以下は弊社で提供させていただいている無料で視聴できる動画セミナー(東大卒の元ホームレスがたどり着いた”お金の増やし方”)です。

日本の人口に対する割合|全体の中で何%なのか?

資産3億円以上の保有者がどれだけいるかをイメージするために、日本の世帯数と照らし合わせてみましょう。

2026年現在、日本の全世帯数は約5,400万世帯とされています。 その中で、最新データから推計すると、金融資産3億円以上を持つ世帯はおおよそ0.5%前後、つまり約20万〜30万世帯ほど存在すると見られています。

これは、およそ200世帯に1世帯あるかどうかという水準です。 たとえば、都市部の高級住宅地やタワーマンションなどでも、3億円以上の資産を保有している家庭は「一握りの層」として存在しており、一般的な生活環境ではまず出会わないレベルの資産規模です。

なお、こうした層は、金融資産のほかに事業資産や不動産などを所有しているケースも多く、単に「貯金額」では把握できない構造を持っています。

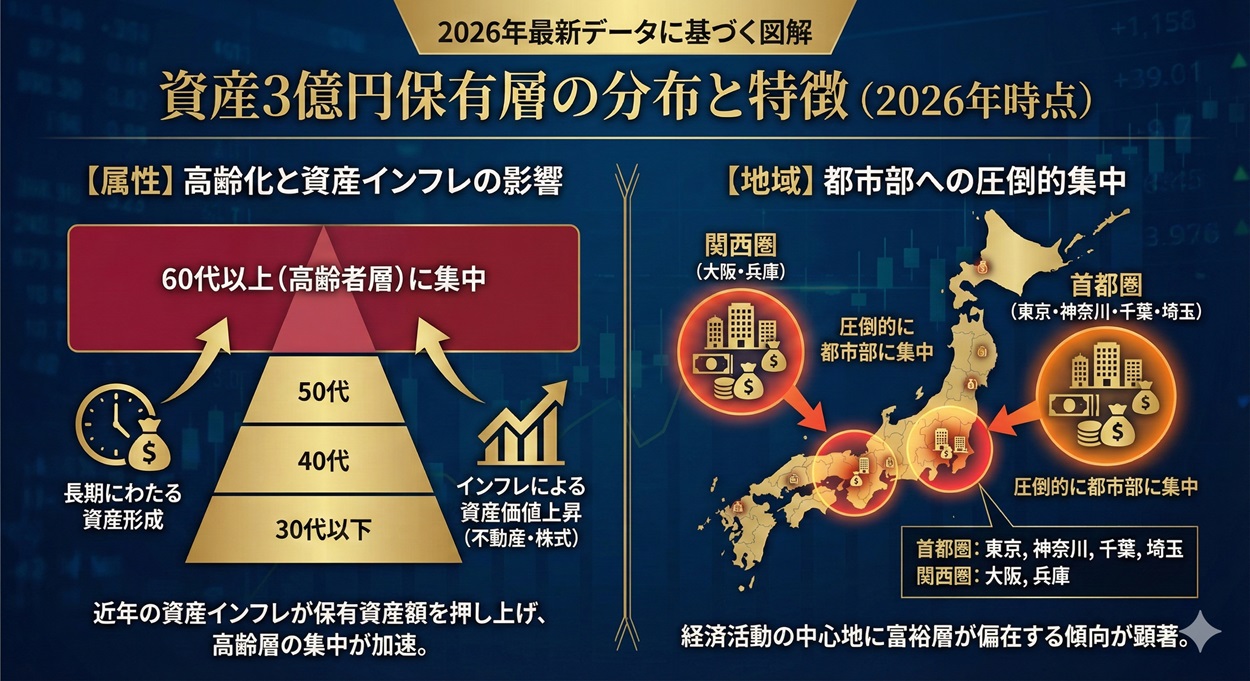

年齢層・地域別の傾向|60代・都市部に集中?

資産3億円以上を保有する層の多くは、依然として60代以上の高齢者に集中しています。

これは、長期にわたる資産形成の結果に加え、近年のインフレによる不動産や株式の急激な値上がり(資産インフレ)が大きく影響しているためです。

また、地域的には圧倒的に都市部、特に首都圏(東京・神奈川・千葉・埼玉)や関西圏(大阪・兵庫)に集中しています。

都市部の地価上昇は著しく、「自宅や保有不動産の評価額が上がり、結果的に資産3億円を超えた」というケースも2026年現在は増えています。

一方で、IT企業の売却や暗号資産、M&Aによって20代~40代で到達する「若年性富裕層」も一定数存在しており、年齢や職種だけでは測れない二極化も進んでいます。

資産構成の特徴|現金・株式・不動産の比率

資産3億円以上の層では、資産の内訳が“日本円の預貯金だけ”に偏ることはまずありません。

特に2026年現在はインフレによる現金の目減りリスクが意識されており、株式・不動産・外貨などをバランスよく組み合わせて保有しているのが特徴です。

一般的に多いのは、以下のような構成です。

このように、3億円以上の資産を築き、守り続けている人ほど、「資産の性質が違うもの」を複数組み合わせてリスクを分散しています。

逆に言えば、「ただ預金しているだけでは到達できず、インフレで守り切ることもできない資産水準」ともいえるのです。

金融資産3億円以上の人たちの日常とは?

資産3億円を持つ人たちの生活というと、豪邸に住み、高級外車を乗り回し、毎月のように海外旅行をする……そんな華やかなイメージを持つ方も多いかもしれません。

たしかにそうした方も一部に存在しますが、資産を維持・拡大し続けている層の実態は、「驚くほど質素で合理的」であり、「数字とリスク管理に強い」という生活パターンが目立ちます。

特に物価高が続く2026年現在、彼らの「守りの姿勢」はより強固になっています。

特徴的なのは以下のような日常です。

-

資産管理の徹底: 家計簿アプリや資産管理ツールで全資産を「見える化」し、日々の増減を冷静にモニタリングしている。

-

消費ではなく「投資」としての買い物: 高級時計や不動産を買う際も、ブランド名だけでなく「リセールバリュー(再販価値)」や「インフレヘッジ(価値保存)」の視点で判断する。

-

「見えない」ことへの配慮: 防犯意識の高まりもあり、SNSで富をひけらかすことはせず、外見は「普通の人」として振る舞う(能ある鷹は爪を隠す)。

-

「体験・健康・教育」への集中投資: モノよりも、予防医療、子供の留学、質の高い旅など、人生を豊かにする「経験」には惜しみなくお金を使う。

-

良質な人間関係: 時間を守り、礼節を重んじる。信頼できる専門家や、価値観の合う友人との狭く深い関係を大切にする。

見た目には「普通の人」と変わらないようでいて、行動・判断・思考の根底には明確な「資産防衛意識」と「生き金を使う哲学」が根づいていることが、共通点といえるでしょう。

📌 3億円保有者の生活設計モデル

富裕層はなぜさらに資産を増やせるのか?仕組みと習慣

「富裕層はますます富裕になる」とよく言われますが、その理由は生まれ持った“才能”ではなく、彼らが構築した「仕組み」と「習慣」にあります。

特に2026年のように資産価値が変動しやすい時代において、その差は開く一方です。

まず、3億円というまとまった資産があることで、一般には降りてこない「プライベートバンクからの情報」「未公開の投資案件」「富裕層同士の人脈」に自然とアクセスできるようになります。

加えて、以下のような習慣が資産を自動的に育てる循環(スノーボール効果)をつくっています。

-

複利の徹底活用: 配当・家賃収入・利息といった不労所得を消費に回さず、再投資して「種銭」を雪だるま式に大きくする。

-

マクロ視点の情報収集: 日々の株価の動きではなく、各国の金利政策や税制改正、人口動態など「大きな潮流」に日常的に目を通す。

-

「環境」への投資: 付き合う人を選び、浪費を煽る関係ではなく、資産形成やビジネスの知見を高め合えるネットワークに身を置く。

-

最大の資本は「自分」: 健康維持、アンチエイジング、新しい知識の習得など、自分自身という資本(人的資本)への投資を惜しまない。

結果として、富裕層は労働収入に頼らずとも「資産が勝手に資産を生む状態(r>gの世界)」を確立しています。

3億円以上という資産は、ただ“お金をたくさん持っている”というだけでなく、お金を効率よく働かせるための“装置”を持っているという点に本質があるのです。

「資産3億円持つ人=成功者」の共通点とは?

資産3億円以上を築き、それを維持している人に共通するのは、決して「天才的な投資の才能」ではありません。

実際に取材や統計から浮かび上がるのは、以下のような極めて合理的で、地に足のついた行動原理です。

-

超・長期目線での判断: 目先の流行や株価の乱高下に一喜一憂せず、10年・20年先の「持続的価値」に資金を投じている。

-

「感情」と「勘定」の分離: 暴落時でもパニックにならず、生活防衛資金を確保した上で、ルール通りに淡々と判断を下せる。

-

ノイズに惑わされない選球眼: SNSの煽りや不確かな儲け話には耳を貸さず、自分に必要な情報だけを取り入れるフィルタリング能力が高い。

-

資産全体の「見える化」: 不動産・株・現金など、複雑になりがちな資産状況を常に把握し、メンテナンスを怠らない。

-

「足るを知る」独自の基準: 他人の目(見栄)のためにはお金を使わず、自分の価値観で「必要なもの・不要なもの」を即断できる。

つまり、3億円を持つ人たちは“一発逆転で大きく稼ぐ”ギャンブラーではなく、“着実に増やし、鉄壁の守りで減らさない”ことを徹底できる人たちなのです。

これらの共通点は、資産の大小にかかわらず、これから資産形成を始める人にも応用できる「成功への土台」といえるでしょう。

資産3億円で完全リタイア(FIRE)は可能か?老後の生活設計と資産の活かし方

3億円あったらできること|生活水準・趣味・教育費

結論から言えば、資産3億円あれば、インフレが進む2026年現在においても、一般的な生活水準以上での完全リタイア(Fat FIRE)は十分に可能です。

仮に3億円を年利3%(税引後)で保守的に運用できた場合、元本に手をつけなくても年間900万円(月75万円)の手取り収入が入ります。

これなら、資産を減らさずに「経済的な自由」を半永久的に維持できます。

具体的に、3億円あれば以下のような生活設計が現実的になります。

-

住宅: 都心部や人気エリアで1億円超のマンション・戸建ても一括購入が可能(住宅ローンの金利変動リスクと無縁)。

-

車: 維持費や税金を含めても、ベンツやポルシェなど1,000万円クラスの高級車を所有し続ける余力がある。

-

教育: 円安で高騰する海外留学や、医学部などの私立理系大学への進学費用を、奨学金なしで全額援助できる。

-

旅行: 燃油代が高くても気にせず、ビジネスクラスでの海外旅行を年数回楽しめる。

-

医療: 健康保険外の先進医療や人間ドック、自由診療(歯列矯正や美容医療含む)へのアクセスが確保できる。

ただし、ここで重要なのは「何にでも湯水のようにお金を使えるわけではない」ということです。

実際の富裕層は、単なる“贅沢”よりも、嫌な仕事をしない、満員電車に乗らないといった「自由と選択肢」を確保するために資産を使う傾向があります。

資産3億円の不労所得だけで暮らしていけるのか?

「3億円あるなら働かずに、配当金などの不労所得だけで暮らしていけるのでは?」

この疑問に対する答えは、「YES(十分に可能)」です。

実際に、資産3億円を金融商品などに回して得られる年間収入は、運用利回りによって大きく異なりますが、リスクを抑えた運用でも一般的な会社員の年収を大きく上回ります。

以下は利回り別のシミュレーション(税引前)です。

| 想定利回り | 年間の不労所得(額面) | 手取り目安(税引後) | 運用商品イメージ |

| 1.0% | 300万円 | 約240万円 | 国債・社債・定期預金 |

| 2.0% | 600万円 | 約480万円 | 堅実なバランス型投信 |

| 3.5% | 1,050万円 | 約840万円 | 高配当株・REIT・全世界株 |

| 5.0% | 1,500万円 | 約1,200万円 | 株式(S&P500等)中心 |

※手取り額は、特定口座での分離課税(20.315%)を引いた概算です。新NISA枠を活用すれば手取りはさらに増えます。

現実的なラインとして、生活防衛資金として3,000万〜5,000万円を「現金」で確保し、残りの2.5億円を運用に回すモデルを考えてみましょう。

これなら、無理のない利回り(年3~4%程度)でも、手取り年収で700万〜1,000万円程度のキャッシュフローを作ることが可能です。

もちろん、ここからインフレ(物価上昇)の影響を差し引いて考える必要はありますが、「元本を減らさずに、労働収入以上の現金が入ってくる」という点で、3億円は“完全な経済的自由(FIRE)”の確実な到達点といえるでしょう。

3億円で何年暮らせる?生活費と資産取り崩しの計算

「3億円あったら、あと何年暮らせるのか?」

この視点は、リタイア後の人生設計において最も重要です。

まずは単純に、運用益を一切考慮せず、タンス預金(現金)を切り崩して生活した場合の試算を見てみましょう。

| 年間支出 | 暮らせる年数 | 生活レベルのイメージ |

| 500万円 | 60年 | 一般的なゆとりある生活 |

| 800万円 | 37.5年 | 年数回の旅行・外食を楽しむ生活 |

| 1,000万円 | 30年 | プチ贅沢な富裕層ライフ |

| 1,500万円 | 20年 | 都心での派手な消費生活 |

仮に60歳時点で3億円を保有し、年間800万円(月約66万円)を使っていくと、97歳までは資産が尽きない計算になります。

これだけでも十分安心に見えますが、2026年現在、注意すべきは「インフレ(物価上昇)」のリスクです。

物価が上がれば、同じ800万円でも買えるものは減っていきます。

ですが、ここに「年利3%程度の堅実な運用」を組み合わせると、景色は一変します。

資産の減少スピードが劇的に緩やかになる、あるいは資産が増え続けるため、「100歳を超えても資産が数億円残っている」という状態(資産寿命>人間の寿命)が可能になります。

もちろん、介護費などの突発的な支出も想定に入れるべきですが、3億円という資産は、適切な運用さえ行えば“お金の心配を一生せずに済むリタイア生活”を約束する水準といえます。

資産3億円でリタイアは可能?老後資金と暮らしの現実

結論として、資産3億円があれば、2026年の物価高の環境下であっても、「完全リタイア(FIRE)」も「セミリタイア」も十分に可能です。

ただし、それが本当の意味で「安心できる豊かな暮らし」につながるかどうかは、資産の金額そのものではなく、以下の要素によって左右されます。

📌 失敗しないリタイア生活に必要な5つの要素

-

毎月の支出額とライフスタイルの明確化(足るを知る)

-

公的年金受給額とのバランス把握(繰り下げ受給の検討など)

-

家族構成と住環境(持ち家修繕費、親の介護、子供の独立)

-

長生きリスクへの備え(高騰する医療費・介護費)

-

インフレに負けない「守りの運用」の実行力(ここが最重要)

たとえば「都内で月50万円の生活+住宅ローン完済済み」という状況であれば、3億円の資産は“生活レベルを落とさずに、孫の代まで資産を残せるライン”ともいえます。

ですが、リタイア後の人生は想像以上に長く、かつ不確定要素も多いものです。

3億円という金額にあぐらをかいて「現金のまま放置」するのが最大のリスクです。

「3億円=ゴール」ではありません。 それをインフレから守り、減らさずに使い続けるための「資産管理(マネジメント)」の視点を持てた人だけが、本当の自由と安らぎを手に入れられるのです。

3億円で買えるもの|住宅・車・海外移住などの現実

資産3億円というと「なんでも買えそう」と感じる方も多いかもしれません。

実際、物価高が進んだ2026年現在においても、国内の高額商品や海外移住を含め、3億円あればほとんどの選択肢が現実になります。

📌 例:3億円で現実的に購入・実現できるもの

-

住宅: 都心人気エリア(港区・渋谷区等)の2LDK〜3LDK高級マンション、または城南エリアのこだわりの注文住宅(1.5億〜2億円クラス)

-

車: フェラーリやポルシェ、高級EVなどの2,000万円超クラスを所有し、高騰する維持費も問題なく払える

-

海外: 円安の影響を受けにくい東南アジア(マレーシア・タイ)での教育移住や、ハワイでの年数回の長期バカンス

-

旅行: 1回数百万円かかるラグジュアリーホテルでの世界一周クルーズや、プライベートジェットのチャーター(短距離)

-

教育: 子供・孫3世代分の医学部進学費用や、年間1,000万円近くかかる海外ボーディングスクールへの留学費用

ただし、3億円を持つ富裕層の多くは「モノより選択肢(体験)」を重視する傾向があり、“いつでも買えるからこそ、あえて買わない”という姿勢も一般的です。

「嫌な仕事は断れる」「住む場所を季節ごとに変えられる」「家族との時間を最優先できる」——。 3億円の資産は、単なる“物質的な贅沢”以上に、人生の主導権を取り戻すための“精神的な余裕と自由”を購入できるチケットだといえます。

60歳で資産3億円ある人の生活モデル【実例付き】

60歳時点で資産3億円を保有している場合、老後資金としては“余裕がある”どころか、“使い切れずに資産が増え続け、相続税対策が最大の課題になるレベル”です。

ここでは、金融資産2.5億円(運用含む)+不動産5,000万円(自宅)を保有していると仮定した、現実的なFPシミュレーションを紹介します。

📌[モデルケース]60歳男性・配偶者あり・子2人独立・東京在住

-

資産背景: 金融資産2.5億円(株式・債券・現金) + 持ち家(査定額5,000万円・ローン完済)

-

年金見込: 夫婦合計 月23万円(年276万円)

-

月の支出: 基本生活費35万円+余暇費15万円=月50万円(年600万円) ※インフレを加味したゆとりある予算設定

-

年間収支: ▲324万円の赤字(支出600万 - 年金276万)

![[モデルケース]60歳男性・配偶者あり・子2人独立・東京在住](https://jfeo-gia.com/blog/wp-content/uploads/2025/05/model-case.jpg)

📌 FPによる「2026年版」診断・評価

このケースの驚くべき点は、「毎月赤字でも資産は減らない」という事実です。

-

「取り崩し」だけで寿命をカバー 仮に運用を一切せず、タンス預金から毎年324万円を補填したとしても、95歳までの35年間で必要な額は約1億1,340万円。 手元の金融資産(2.5億円)の半分も使い切らずに生涯を終えることになります。

-

運用益で「資産が増える」リスク 金融資産2.5億円を、保守的に年利3%(税引後)で運用できた場合、年間750万円の不労所得が入ります。 生活費の不足分(324万円)を補っても、毎年400万円以上資産が増え続ける計算になります。

-

真の課題は「相続税」 生活破綻のリスクはゼロ(皆無)ですが、このままでは巨額の相続税が発生します。 そのため、この層に必要なのは「節約」ではなく、「生前贈与」や「有意義な浪費(寄付や豪華な体験)」による資産の圧縮という、贅沢な悩みなのです。

3億円あっても不安?相続税と“資産の出口設計”

「3億円もあるのに、なぜ将来が不安になるのか?」 その最大の理由は、“出口(相続・贈与・承継)”を正しく設計していないと、国に多額の資産を持っていかれるからです。

特に2024年以降、「マンション相続税評価の見直し(タワマン節税封じ)」や「生前贈与の加算期間延長(3年→7年)」など、富裕層への課税包囲網は狭まっています。

📌 相続税の現実と試算(2026年版)

何も対策をせず、現金や株で3億円を持っていた場合のインパクトは甚大です。

-

前提:相続人2人(配偶者+子1人)

-

基礎控除:4,200万円

-

課税対象:2億5,800万円

-

相続税額:約6,000万円〜7,000万円前後

つまり、何もしなければ高級車3台分、あるいは家一軒分の資産が「税金」として消滅します。

📌 よくある失敗例

-

納税資金のショート(黒字倒産) 資産が不動産ばかりで「現金」が足りず、相続税を払うために先祖代々の土地を安く叩き売る羽目になる。

-

「タワマン節税」の誤算 古い知識でタワーマンションを購入したが、新ルール適用で期待した評価減にならず、節税効果が薄れた。

-

「争族」の発生 分けにくい不動産や自社株が多く、きょうだい間で遺産分割協議が泥沼化する。

📌 FPによる「守り」の提案

3億円を“三代先”まで残すためには、攻めの運用よりも「守りの設計」が重要です。

-

「納税資金」の確保 生命保険の非課税枠活用や、不動産の流動性確保(売りやすい物件への組み換え)。

-

生前贈与の早期着手 持ち戻し期間が7年に延びたため、60代のうちから計画的に資産を次世代へ移転させる(暦年贈与・教育資金贈与など)。

-

「家族信託」の活用 認知症で資産が凍結されるのを防ぎ、柔軟な承継プランを法的効力のある形で残す。

3億円を築いた人が実践している運用戦略と考え方

資産3億円に到達した人は、決して「一か八かの派手な投資」や「ギャンブルのような一発逆転」で資産を築いてきたわけではありません。

その多くは、極めて堅実な運用と税制優遇を徹底的に使い倒す「仕組み化」を淡々と継続してきたことが共通点です。

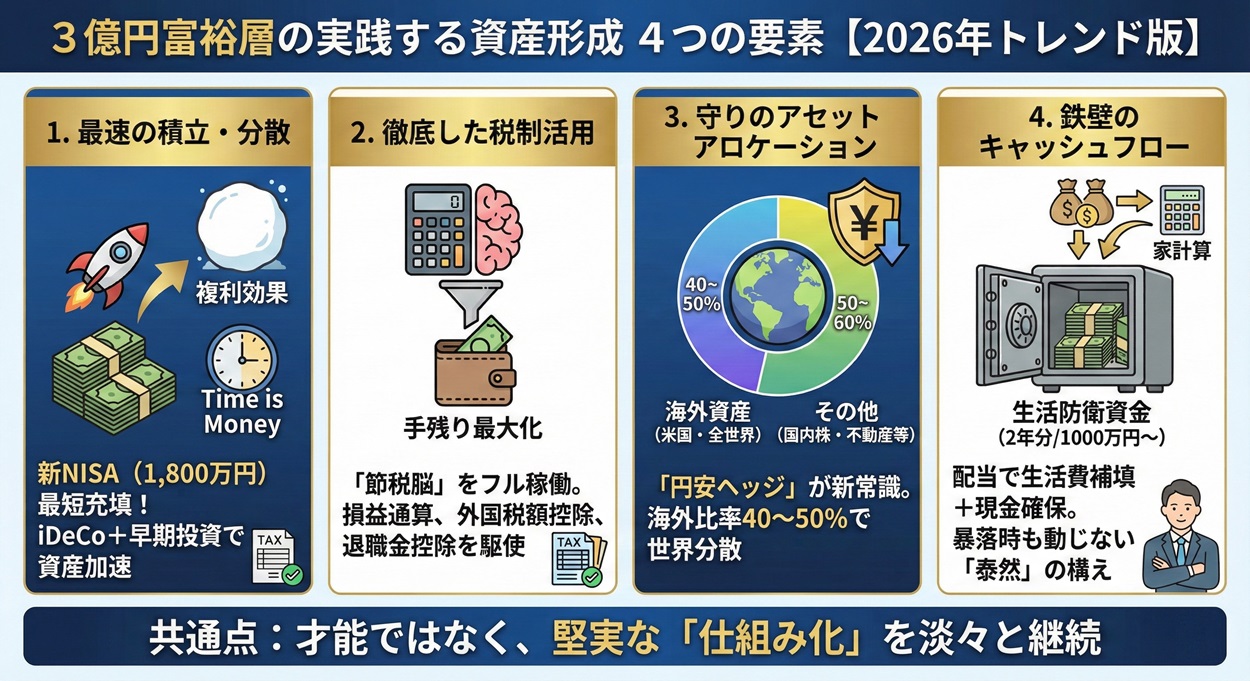

📌 3億円富裕層の実践する資産形成 4つの要素

| 項目 | 内容と2026年のトレンド |

| 1. 最速の積立・分散 | 若いうちからのiDeCo活用に加え、新NISAの生涯投資枠(1,800万円)を最短で埋め切り、複利効果を最大化させている。 |

| 2. 徹底した税制活用 | 特定口座での損益通算はもちろん、外国税額控除や退職金控除をフル活用し、手残りを1円でも多くする「節税脳」を持つ。 |

| 3. 守りのアセットアロケーション | 日本円だけに依存せず、海外資産(米国・全世界株)を40〜50%組み入れ、円安リスクをヘッジする「世界分散」が主流。 |

| 4. 鉄壁のキャッシュフロー | 配当金などの不労所得で生活費の一部を補いつつ、暴落時でも狼狽売りしないよう「生活防衛資金を2年分(1,000万円〜)」常に現預金で確保している。 |

特に重要なのは「アセットアロケーション(資産配分)」です。

かつては「日本株中心」がセオリーでしたが、2026年現在は「資産の半分以上を外貨建て(海外株・債券)」で持つことが、3億円の価値を守るための新常識となっています。

彼らは「どれだけ儲けるか」よりも「市場から退場しないこと(負けないこと)」を最優先にしているのです。

▶ 関連記事:資産形成は何から始める?5つの実践ステップ

正しい知識と行動を、長い時間軸で積み上げていくこと——それが何よりの近道です。

超富裕層も「相談している」資産管理のプロとは?

資産3億円を超える層になると、インフレや複雑化する税制に対応しながら「自分ひとりですべてを完璧に管理する」には限界があります。

むしろ、資産を維持・拡大し続けている人ほど、自分専用のチームを作るように積極的に“お金のプロ”と連携し、資産管理を最適化しています。

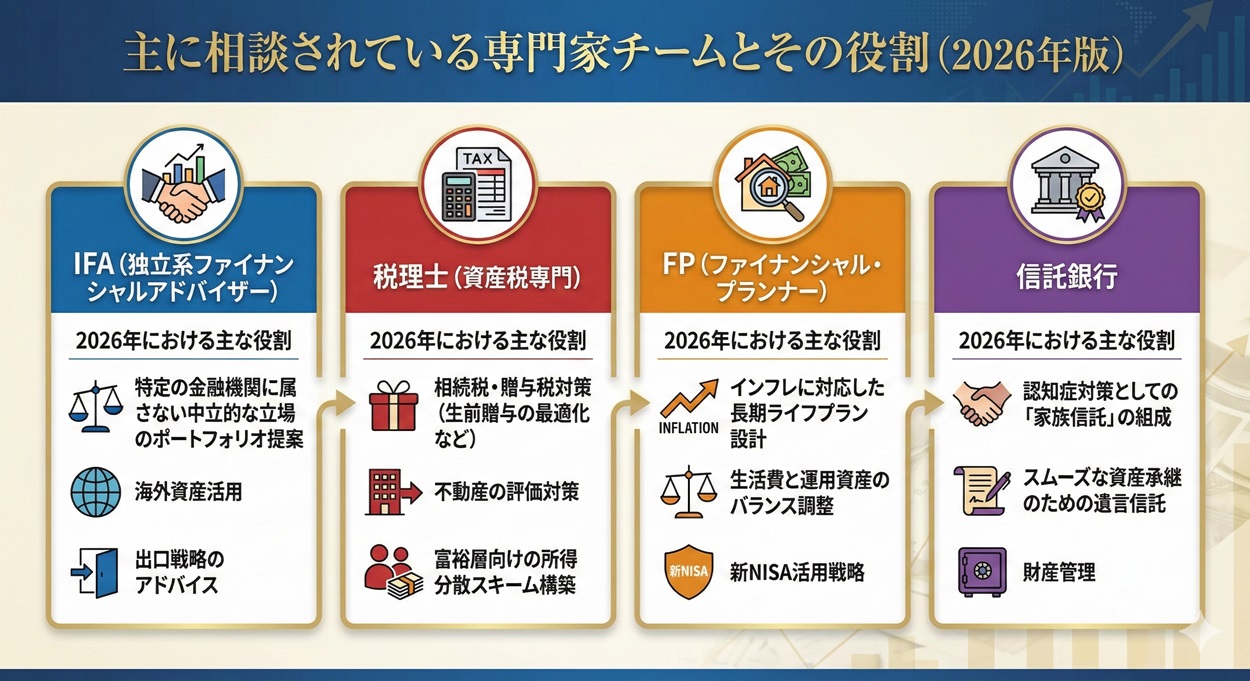

📌 主に相談されている専門家チームとその役割

| 専門家 | 2026年における主な役割 |

| IFA(独立系ファイナンシャルアドバイザー) | 特定の金融機関に属さない中立的な立場でのポートフォリオ提案、海外資産活用、出口戦略のアドバイス。 |

| 税理士(資産税専門) | 相続税・贈与税対策(生前贈与の最適化など)、不動産の評価対策、富裕層向けの所得分散スキーム構築。 |

| FP(ファイナンシャル・プランナー) | インフレに対応した長期ライフプラン設計、生活費と運用資産のバランス調整、新NISA活用戦略。 |

| 信託銀行 | 認知症対策としての「家族信託」の組成、スムーズな資産承継のための遺言信託、財産管理。 |

特に「複雑な相続で家族を揉めさせたくない」「インフレから資産を『守りたい』」という意識が強くなる3億円ラインでは、信頼できる第三者を入れた“属人化しない仕組みづくり”が必須のリスクヘッジとなります。

「まだ早いかな?」「こんな初歩的なことを聞いてもいいの?」と不安がある方ほど、まずは金融機関の営業マンではなく、中立的な立場(有料相談やIFAなど)のプロによるセカンドオピニオンからスタートするのが、資産防衛の賢い第一歩です。

よくある質問Q&A|資産3億円のリアルとは?

Q1. 3億円あれば誰でも完全リタイア(FIRE)できますか?

A. はい、インフレ率を考慮した「4%ルール」などで計画的に取り崩せば、贅沢な完全リタイア(Fat FIRE)が可能です。ただし、現金のみで持っているとインフレで寿命より先に資産が尽きるため、「運用しながら取り崩す」ことが絶対条件になります。

Q2. 日本で資産3億円以上を持つ人は何割くらいいますか?

A. 最新の推計では、全世帯の上位0.5%〜1.0%未満と見られています。 以前はもっと少ないと言われていましたが、近年の株高・不動産高の影響で増加しており、約20万〜30万世帯前後が該当すると推定されます。 ※超富裕層(5億円以上)だけで約11.8万世帯存在します。

Q3. 3億円保有者の多くがしている運用方法にはどんな特徴がありますか?

A. 日本円のリスクを理解し、「海外資産(米国株・全世界株)」の比率が高いのが2026年の特徴です。 また、債券や金(ゴールド)などの「守りの資産」も組み合わせ、暴落時に大きく減らさないポートフォリオを組んでいます。

Q4. 一般の人が3億円を目指すのは現実的ですか?

A. 会社員の給与だけで到達するのは困難です。 ですが、共働きで新NISAをフル活用しつつ、不動産投資や副業(事業所得)を組み合わせ、20〜30年の複利運用を行えば、決して不可能な数字ではありません。

Q5. 3億円を相続する場合、税金はどのくらいかかりますか?

A. 配偶者と子1人のケースで、何も対策しなければ相続税は約6,000万円〜7,000万円前後かかります。 納税資金が現金で用意できないと「黒字倒産」しかねないため、生前の現金化や贈与が必須です。

Q6. 3億円の資産でリタイアした人はどんな生活を送っていますか?

A. 意外と質素ですが、「住む場所」や「環境」にお金をかける傾向があります。 都心と地方(または海外)の「二拠点生活(デュアルライフ)」を楽しんだり、子供の教育のために海外移住するなど、ライフスタイルの自由度が極めて高いのが特徴です。

Q7. 3億円あっても資産管理に失敗することはありますか?

A. はい、あります。 特に多いのが、「インフレによる現金の価値目減り」と、退職金などで急に大金を手にした際の「投資詐欺・ぼったくり商品」への加入です。孤独に判断せず、信頼できるプロを持つことが重要です。

Q8. 老後に3億円を持っていても働き続ける人は多いですか?

A. 非常に多いです。 生活費のためではなく、「社会とのつながり」や「生きがい」を求めて、顧問業やNPO活動などでゆるやかに働き続ける人が大半です。

Q9. 資産3億円層がよく活用している制度はありますか?

A. 新NISA(1,800万円枠)は、家族全員分を最短で埋めているケースがほとんどです。 加えて、iDeCo(小規模企業共済)や、暦年贈与・教育資金贈与などの「非課税制度」は漏れなく活用しています。

Q10. 3億円の資産があればどんな「選択の自由」が得られますか?

A. 嫌なことを我慢する必要がなくなります。 住まい・働き方・人間関係・医療・教育など、人生の全領域において「妥協せずに自分で決められる」という精神的な安定こそが、3億円を持つ最大のメリットと言えます。

【2026年】資産3億円以上の人の割合は?リタイア生活と老後のリアルを徹底分析のまとめ

📌 FPからのワンポイントアドバイス

資産3億円という金額は、たしかに「経済的自由」を得るには十分な規模ですが、それが本当の安心に結びつくかどうかは、「守りの管理(マネジメント)」ができているかで決まります。2026年はインフレと増税の時代です。資産が増えれば増えるほど、資産を守る難易度も上がっていきます。 逆に言えば、たとえ今の資産が少なくても、「インフレに負けない仕組み」や「支出のコントロール力」を早い段階から身につけておくことが、最終的に富裕層への最短ルートになるということです。

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】