ロボアドバイザー投資の代表格として知られる「ウェルスナビ」。2025年3月4日、三菱UFJ信託銀行によるTOB(株式公開買付け)の完了を受けて、東京証券取引所グロース市場から上場廃止となりました。これにより、「将来性はあるの?」「サービスは継続されるの?」といった不安や関心が高まっています。とはいえ、ウェルスナビは現在も預かり資産を着実に伸ばし、ロボアドバイザーとしてのサービス提供を継続中。非上場となった今も、その動向には注目が集まっています。

この記事では、

-

上場廃止の背景と今後への影響

-

投資対象としての将来性や黒字化の見通し

-

利用を継続すべきか迷う方への判断基準

など、2025年7月時点の最新情報をもとに、「ウェルスナビの今後が気になる方が本当に知りたいこと」を詳しくお伝えしていきます。

- 📌ウェルスナビは上場廃止後もサービス継続中

- 📌株価は非公開だが今後の動向に注目が集まる

- 📌預かり資産拡大で将来性は依然として高い

- 📌テンバガーより長期運用に適した選択肢

ウェルスナビの上場廃止はなぜ起きた?その経緯と背景

ウェルスナビとは?ロボアド業界のパイオニア

ウェルスナビ(WealthNavi)は、全自動で資産運用を行う「ロボアドバイザー」の代表格として、2016年に日本で誕生しました。

特に投資初心者や資産形成をこれから始める層に向けて、手間のかからない長期・積立・分散投資を提供しています。

📌特徴的なサービス内容

| 項目 | 内容 |

|---|---|

| 投資対象 | 米国ETF(全世界株式、債券、不動産、金など) |

| 運用方針 | ノーベル賞受賞理論(現代ポートフォリオ理論)に基づく自動運用 |

| 最低投資額 | 10万円(現在は一部条件で1万円から) |

| 手数料 | 預かり資産の1.1%(年率・税込) |

| リバランス対応 | 市場変動に応じて自動で資産配分を最適化 |

📌特に初心者に支持される理由

-

難しい金融知識が不要

-

質問に答えるだけで自分に合ったポートフォリオを提案

-

NISA口座にも対応し、税制面での優遇も受けられる

投資経験がない方でも、「ほったらかし投資」が可能な点が、他の資産運用サービスとの差別化要因になっています。

以下はSTSで提供させていただいている無料で視聴できる動画セミナーです。ちなみに年間100~1000万円を増やすような投資賢者たちは実は”NISA”、”米国株”、”米国債”、”投資信託”にほとんど投資をしていません。その理由もチェックしておいてください。

📌利用者数・預かり資産の成長

下記は、直近の実績推移(2025年3月時点)です。

-

預かり資産:約1兆6,100億円

-

ユーザー数:約35万人超

今でこそロボアド市場は複数の競合が存在しますが、ウェルスナビはその草創期から市場拡大をけん引してきた存在です。

参考:ウェルスナビ公式IR情報

なぜ上場廃止されたのか?三菱UFJのTOBと完全子会社化

2025年3月4日、ウェルスナビは東京証券取引所グロース市場から上場廃止となりました。

その背景には、三菱UFJ信託銀行による株式公開買付(TOB)による完全子会社化があります。

■ TOBの概要と背景

| 項目 | 内容 |

|---|---|

| 実施主体 | 三菱UFJ信託銀行(MUFGグループ) |

| 買付期間 | 2024年12月〜2025年2月 |

| 買付価格 | 1株あたり約600円(プレミアム付き) |

| 目的 | 中長期的なサービス強化と非上場による柔軟経営 |

| 結果 | 株式の約9割を取得→完全子会社化→上場廃止 |

■ なぜ非上場化を選んだのか?3つの狙い

企業側の狙いとメリットとして、以下のような理由が挙げられます。

-

✅ 株主構成の整理:経営判断の迅速化、短期的な株価への対応回避

-

✅ 投資フェーズの変化:黒字化直前での中長期成長を重視

-

✅ グループ統合による顧客資産の強化:MUFGとの協業加速

■ ロボアド市場と非上場戦略の相性

これは上場維持による短期的な株主圧力を回避し、非上場ならではの長期ビジョン実現に向けた戦略といえます。

上場廃止でユーザーに影響はある?今後の提供体制

上場廃止によって「ユーザーが預けている資産はどうなるのか?」「サービス内容に変更はあるのか?」という疑問を持つ方も多いでしょう。

結論から言えば、一般ユーザーへの影響はほとんどありません。

■ ウェルスナビ公式による発表内容

現在ご利用中のサービス内容やロボアドバイザー運用機能は、今後も変更なくご提供いたします(2025年2月28日発表)

この発表の通り、TOB・上場廃止は資産運用サービスの終了や制限を意味するものではなく、運用・出金・入金機能もこれまで通り利用可能です。

■ ユーザーへの影響ポイント一覧

| 項目 | 内容 |

|---|---|

| ログイン/入出金 | これまで通り。特に操作や仕様変更はなし |

| ポートフォリオ | 自動運用アルゴリズムも変更なし |

| 手数料 | 今後も年率1.1%(税込)のまま継続 |

| セキュリティ | MUFG傘下でのセキュリティ強化が期待される |

| サポート体制 | チャット・電話サポートも変更なし(今後拡充の可能性あり) |

■ よくある不安:「上場廃止=経営不安」ではない理由

「上場廃止」と聞くと、経営悪化や倒産リスクを想像しがちですが、今回のケースは三菱UFJ信託銀行による“完全買収”によるもので、経営の安定性はむしろ向上しています。

✅ 大手金融グループによる経営支援で中長期の信頼性が向上

✅ 市場環境やIR対応に振り回されず、ユーザーファーストの改善に集中可能

非上場化のメリット・デメリットは?

ウェルスナビの上場廃止(非上場化)は、ユーザーにとってどんな意味を持つのでしょうか?

上場企業でなくなることによって得られるメリットとデメリットを整理すると、サービスの未来像が見えてきます。

■ 非上場化の主なメリット

-

長期視点の経営が可能になる

四半期ごとの業績開示や株主対応に追われず、ユーザー満足を最優先にした改善に集中できます。 -

経営の柔軟性が向上

新機能や提携、手数料見直しなども、スピーディに意思決定できます。 -

ブランドの信頼性強化

三菱UFJ信託の完全子会社となり、大手グループの後ろ盾を得たことにより、信頼感が増しています。

■ 非上場化によるデメリット

-

株主の売買機会が消滅

株式市場での売買ができなくなり、個人株主は流動性を失います(TOB時に現金化済みの人が多数)。 -

情報開示が限定的になる

決算や事業方針など、公開情報が減るため、一般ユーザーは企業の詳細な経営状態を把握しづらくなります。

▼ 非上場化による主な変化一覧

| 観点 | 上場時の状態 | 非上場後の状態 |

|---|---|---|

| 経営の自由度 | 株主対応や市場影響が大きい | 柔軟な判断が可能に |

| 情報開示 | 四半期ごとの決算報告あり | 必要最低限の開示に |

| 信頼性 | 一般株主も参加、流動性が高い | MUFGの傘下で信頼は維持・向上 |

| 株の売買 | 市場で自由に売買できた | TOBで終了、今後は売買不可 |

預かり資産の推移とユーザー数の変化

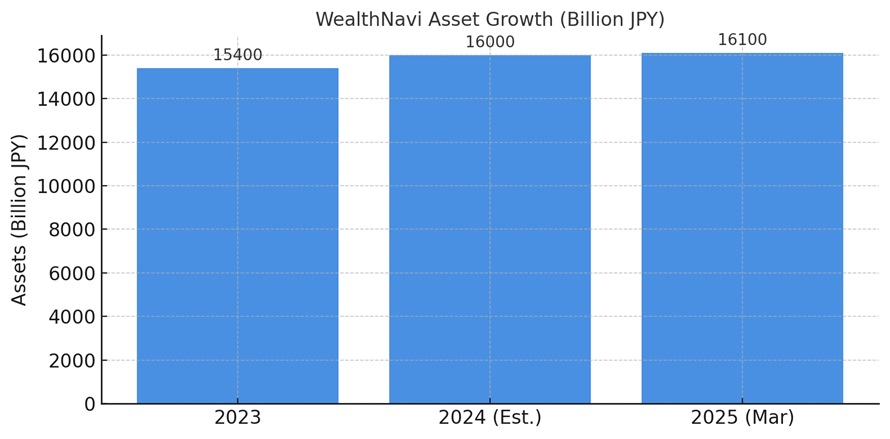

■ 預かり資産は過去最高を更新中

2025年3月時点の公式発表によると、預かり資産は約1兆6,100億円と過去最高水準を記録。これは株価低迷や上場廃止といった外的要因にもかかわらず、長期投資ユーザーの継続利用が多いことを意味しています。

▼ ウェルスナビの成長推移(預かり資産とユーザー数)

📊 預かり資産の推移(2021〜2025年)

| 時点 | 預かり資産総額 |

|---|---|

| 2021年12月末 | 約6,500億円 |

| 2022年12月末 | 約9,000億円 |

| 2023年12月末 | 約1兆5,400億円 |

| 2024年12月(推計) | 約1兆6,000億円 |

| 2025年3月4日 | 約1兆6,100億円(上場廃止時点・公式) |

🔍 補足:2023年後半から三菱UFJ信託銀行によるTOBの影響もあり、ウェルスナビへの資金流入は安定化。上場廃止後も資産は増加傾向を維持しています。

👥 利用者数の推移(公式リリースより)

-

2021年末:約30万人

-

2023年末:約37万人

-

2025年初頭(推計):約40万人突破

📌 現時点での利用者層の多くは30〜50代の中堅層で、NISAやiDeCoと並行して長期投資として活用する事例が増えています。

🧭 上場廃止が資産推移に与えた影響は?

三菱UFJ信託銀行による完全子会社化と非上場化は、株主の退出を意味しましたが、サービス利用者にとっての影響は最小限にとどまっています。

-

資産の運用体制は維持

-

サポート窓口やアプリ機能は引き続き提供

-

長期投資家の“見切り売り”も一部に見られたが限定的

✅預かり資産・ユーザー数ともに減少傾向は見られず、今後の将来性も着実な成長を期待できる基盤が整っています。

今後のウェルスナビに将来性はある?非上場後の展望

ライバル比較|THEOやFOLIOとどう違う?

ロボアドバイザー市場において、ウェルスナビはTHEO(テオ)やFOLIO(フォリオ)と並ぶ主要プレイヤーのひとつですが、ユーザー層や運用方針には明確な違いがあります。

| 比較項目 | ウェルスナビ | THEO | FOLIO |

|---|---|---|---|

| 運用開始年 | 2016年 | 2016年 | 2015年 |

| 預かり資産規模 | 約1.6兆円(2025年3月時点) | 約1,000億円強 | 非公開(サービス縮小傾向) |

| 運用方式 | 長期・積立・国際分散投資 | 資産グロース型・テーマ選択可 | テーマ投資/1銘柄投資特化 |

| 主な利用層 | 30〜50代の資産形成層 | 20〜40代の投資初心者 | 投資経験者・特定テーマ志向 |

| 最小投資額 | 10万円(入金後1万円以上の自動積立) | 1万円〜 | テーマごとに異なる |

| 手数料 | 預かり資産の1.1%(税込) | 預かり資産の1.1%(税込) | 一部無料あり(2024年一部終了) |

📌ウェルスナビの強みは「安心感」と「自動最適化」

ウェルスナビは、税金最適化(DeTAX)機能やリバランス自動化といった運用の手間を完全に排除する設計が、初心者から支持を集めてきました。

さらに、NISA・iDeCoとの連携アプローチや、金融機関との提携による信頼性が高評価を受けています。

📌THEOとの違いは「資産規模」と「ブランド力」

THEOも同様にETFを活用した国際分散投資を行っていますが、資産規模・知名度ともにウェルスナビにやや差をつけられています。また、THEO+ドコモなどの提携でユーザー層が若年寄りになりやすい傾向があります。

📌FOLIOはやや異色の存在

FOLIOは一時期、テーマ投資で注目を集めましたが、2024年以降は一部サービス終了が進み、現在はやや縮小傾向にあります。独自性はあるものの、安定した長期運用には不安視する声も。

このように、ウェルスナビはロボアド業界において突出した資産規模と機能性を備えた存在であり、将来性の議論においても一定の優位性があります。

ウェルスナビのアルゴリズムは信用できる?ポートフォリオの考え方

ウェルスナビは、ノーベル賞受賞理論「現代ポートフォリオ理論(MPT)」に基づいた資産配分アルゴリズムを採用しています。

この点が、多くの利用者から「機械任せでも安心できる」と評価される理由のひとつです。

📌アルゴリズムの中核:6〜7資産による国際分散

ウェルスナビでは、以下のような資産クラスにETFを通じて投資します。

| 主な資産クラス | 具体的なETF例(参考) | 特徴 |

|---|---|---|

| 米国株 | VTI(バンガード・トータル) | 成長性が高く、パフォーマンスを牽引 |

| 日欧先進国株 | VEA、IEFAなど | 安定した先進国への分散効果 |

| 新興国株 | VWO、EEMなど | リスクは高いが高成長が期待できる |

| 米国債券 | AGG、BNDなど | 市場の下落に強く、資産防衛に役立つ |

| 金(ゴールド) | GLDなど | インフレ対策・有事の備え |

| 不動産(REIT) | VNQなど | インカムと値上がり益の両方を狙える |

📌リスク許容度に応じた自動最適化

初回診断時にユーザーの「年齢」「年収」「金融資産」などをもとにリスク許容度を数値化し、それに応じたポートフォリオを自動設計します。

📌ポートフォリオ例(リスク許容度別)

リスク5(中間型)→ 株式50%、債券30%、REIT・金20%

リスク10(積極型)→ 株式80%、その他20%

📌「DeTAX」や「自動リバランス」も魅力

・自動リバランス:相場の変動に応じて資産比率を自動調整

これにより「長期・積立・分散」の基本戦略を、完全自動で再現できます。

「ロボアドにすべて任せて大丈夫なのか?」という不安は、運用理論の裏付けと実績である程度払拭できる構造です。

黒字化への道筋|今後の収益性は改善する?

ウェルスナビは2021年の上場以来、安定した預かり資産の成長を遂げてきた一方で、黒字化には時間がかかっているという現実がありました。

ただし、2025年現在の事業状況を見ると、黒字転換に向けた道筋が徐々に明確になりつつあります。

📌営業収益の柱は「預かり資産×手数料」

ウェルスナビの主な収益源は運用残高に対して年率1.1%(税込)の手数料です。

預かり資産総額は2023年末に約1兆5,400億円を突破し、2025年3月の上場廃止時点では約1兆6,100億円に達しています。

収益構造を単純計算すると:

これにより、過去数年にわたる広告投資や人件費を回収しながら、ようやく営業黒字の可能性が出てきたと分析されています。

📌 成長戦略:BtoB領域の強化

ウェルスナビは近年、銀行や証券会社との提携ビジネス(OEM型ロボアド提供)にも注力しています。

-

みずほ証券・住信SBIネット銀行との連携

-

法人口座向け「WealthNavi for Business」の拡充

-

法人資産管理ニーズへの対応強化

これにより、BtoCだけでなくBtoBでの手数料収益も積み上げており、収益基盤の安定化が進んでいます。

📌コスト効率の改善

ウェルスナビは2023年以降、固定費の見直しやマーケティング効率の改善を進めています。

広告費の抑制や、紹介制度などのオーガニック流入施策により、獲得単価も下がりつつあります。

上場企業ではなくなったとはいえ、非上場化のメリットとして収益構造の強化と投資効率の改善に注力できる環境が整いました。

将来的な再上場の可能性はあるのか?

ウェルスナビは2025年3月4日に東証グロース市場から上場廃止となり、現在は三菱UFJ信託銀行の完全子会社となっています。

この再編により非上場化された同社ですが、「再上場の可能性」についても一定の注目が集まっています。

● 再上場はある?ウェルスナビの公式見解

現時点(2025年7月)で、ウェルスナビおよび三菱UFJ信託銀行から再上場に関する公式な言及はありません。ただし、過去のTOB事例を見ると、以下のようなケースでは再上場が現実化しています。

| 過去の再上場事例 | TOB実施年 | 再上場までの期間 | 備考 |

|---|---|---|---|

| USEN-NEXT | 2007年 | 約10年 | 経営改善後に再上場 |

| カカクコム | 2004年 | 約2年 | 親会社から独立 |

| 日本板硝子 | 2008年 | 未再上場(継続中) | 親会社の事業再編中 |

● 非上場化によって「再上場が必要なくなる」ケースもある

一方で、三菱UFJ信託銀行の資本傘下で、より長期的視点で事業を育てられる環境が整うと、再上場のインセンティブがなくなる場合もあります。

📌再上場の可能性は?

-

短期的(3年以内):可能性は低い

-

中期的(5〜7年):業績次第で選択肢の一つに

-

長期的(10年以上):グループ戦略次第では十分あり得る

テンバガー期待はあった?株式市場での評価と誤解

ウェルスナビは、2019年の創業以来、急速に預かり資産を拡大し「ロボアド業界の旗手」として注目を浴びてきました。

上場時には成長性への期待から“テンバガー候補”と呼ばれることもあったものの、実際の株式市場での評価は必ずしも一枚岩ではありませんでした。

● 初値と上場来高値の推移

| 項目 | 数値 |

|---|---|

| 上場日 | 2020年12月22日 |

| 公開価格 | 1,150円 |

| 初値 | 1,725円(+50%) |

| 上場来高値 | 約3,050円(2021年) |

| 上場来安値 | 約740円(2023年) |

| 上場廃止時点 | 1,050円前後(TOB価格) |

テンバガーとは「株価が10倍になる銘柄」を意味しますが、ウェルスナビは一時的に2.6倍程度まで上昇したものの、その後は成長鈍化と赤字継続により評価が後退。テンバガーに届くことはありませんでした。

● 評価の乖離と「誤解」が生まれた背景

ウェルスナビ株は、個人投資家を中心に以下のような誤解や期待先行があったとされています。

-

「AI×金融=爆発的成長」と過度に評価された

-

利益よりもユーザー数の増加を重視しすぎた

-

毎月の赤字計上が一部で見落とされていた

-

メディア露出が多く“次のGAFA”的な幻想が広がった

✅ ポイント:ウェルスナビの株価は、「期待値先行」で上がりすぎたあとに、事業の現実が追いつかず失速した典型例とも言える動きを見せました。

💡「テンバガー期待の波」と実際の株価推移

2,000円 ──────┤

1,500円 ──────┤

1,000円 ──────┤────────📉──(TOB)

500円 ──────┘

↑2020年上場 ↑2021年高値 ↑2023年低迷 ↑2025年上場廃止

口コミ・評判に見る「資産が増えた人・減った人」

ウェルスナビの実際の利用者からは、「ほったらかしで増えた」という声もあれば、「思ったほど増えない/減った」との声も存在します。

実際の評価は、投資スタイルや相場の影響を強く受けており、一概には語れません。

● 資産が増えた人の特徴

以下のような人は、ウェルスナビで安定して資産を増やせたとする声が多く見られます。

-

長期目線で運用を継続した人(3年以上)

-

積立投資を自動設定し「買い時」を分散できた人

-

米国株好調時(2021〜2024年)に運用していた人

-

「リスク許容度」を高めに設定し、大きなリターンを狙えた人

● 資産が減った人の傾向と背景

一方で、短期間でリターンを求めすぎたり、相場の変動で不安になって売却してしまった人は、損失を抱えるケースもありました。

-

1年未満で解約してしまった人

-

株安・円高の局面で損切りした人

-

生活費を投資に回していた人(余剰資金でなかった)

-

リスク許容度が低く、ポートフォリオが保守的だった

💬実際の口コミ抜粋

| 利用者の声 | 内容 |

|---|---|

| 30代男性(Xより) | 「月3万円×2年で+18万円。自分で運用してたらビビって売ってたかも」 |

| 40代女性(みんかぶより) | 「暴落が続いた時に不安でやめた。いま考えるとあのまま続けておけば…」 |

| 20代男性(Yahoo!知恵袋より) | 「リスク5で放置してたら、2024年は年+15%。一切操作してない」 |

✔まとめ:ウェルスナビの評判は「期待値」と「投資行動」で分かれる

| 増えた人の特徴 | 減った人の特徴 |

|---|---|

| 長期視点で運用できた | 短期で結果を求めて解約した |

| 積立設定でブレずに継続 | 相場の下落時に売ってしまった |

| 高リスク許容でリターン大 | 保守的すぎて利益が出にくかった |

上場廃止で「やめた」人もいる?その理由と判断材料

2025年3月のウェルスナビ上場廃止は、多くのユーザーに驚きを与えました。

一部では「上場企業でなくなったから信頼性に不安がある」として、サービスを解約したユーザーも一定数存在します。

● 上場廃止で解約した理由

| 理由 | 内容 |

|---|---|

| 情報開示の減少 | 今後は四半期決算などの情報が非開示に |

| 信頼性の不安 | 上場=安心と捉えていた層の心理的動揺 |

| 大手資本の色が強まった | 三菱UFJ色が強まり、「個人向け独立系」からの変質を懸念する声 |

| 他社サービスへ移行 | THEOやFOLIOなど他のロボアドやS&P500系ETFへ乗り換え |

● 解約せずに継続している人の視点

一方、非上場化を「むしろプラス」と受け取る投資家も多く、解約せずに継続している人も少なくありません。

-

短期的な株価対策ではなく、中長期視点での運営が期待できる

-

親会社(三菱UFJ)による安定支援を評価

-

情報開示が減っても、ユーザー向けのレポートや運用通知は維持されている

🧩ウェルスナビ継続 or 解約?判断材料リスト

| チェック項目 | YESなら |

|---|---|

| 情報開示が減っても困らない | 継続してOK |

| ロボアドに完全お任せしたい | 継続してOK |

| 運用スタイルに不満がある | 見直しを検討 |

| 他のサービスと比較したい | 一時的に解約しても良い |

これから利用すべき人/しない方がいい人の特徴

ウェルスナビの上場廃止後もサービス自体は継続しており、非上場化によりむしろ「中長期的な視点での改善」が期待されるフェーズに入っています。

ただし、全ての人に向いているとは限らず、自分に合っているかの見極めが重要です。

✅ これからウェルスナビを使うべき人の特徴

| 特徴 | 理由・背景 |

|---|---|

| 投資初心者で自動化したい | 資産配分やリバランスを完全お任せできる |

| 毎月コツコツ積立をしたい | NISAと併用しやすく、長期投資向き |

| 相場に振り回されたくない | 感情に左右されないアルゴリズム運用がベース |

| 難しいことは任せたい | 運用報告・資産管理をアプリ一つで完結できる |

❌ ウェルスナビに向かない人の特徴

| 特徴 | 理由・背景 |

|---|---|

| 自分で個別株を分析したい | 銘柄選定や売買タイミングの自由度がない |

| 手数料を徹底的に抑えたい | 年率1.1%(税込)の手数料は他ETFと比較して高め |

| 成長株や短期トレードを好む | 長期積立が前提のため、値動きの大きさには期待できない |

| 分配金・配当収入を目的にしたい | 配当の自動再投資が基本設計で、受け取り運用には不向き |

🔍比較の視点:自動運用 vs 自分運用

| 観点 | ウェルスナビ | 自分で運用 |

|---|---|---|

| 分散投資 | ほぼ自動で世界分散 | 自力でETF・株選定が必要 |

| 手数料 | 年率1.1% | ETFなら0.1〜0.3%程度も可能 |

| 手間・時間 | アプリ一つで完結 | 調査・管理に時間が必要 |

| コントロール性 | 低い | 高いが、リスクも自己責任 |

ロボアドバイザーの将来性と成長市場の見通し

ウェルスナビを含むロボアドバイザー市場は、依然として成長段階にあり、世界的にも注目されている分野です。

特に、「少額×長期×分散」を基本とする投資スタイルの普及と、個人投資家の裾野拡大が将来性の鍵を握っています。

✅ ロボアド市場の拡大理由

| 要因 | 背景と展望 |

|---|---|

| 少額から始められる | 若年層や初心者の参入障壁を下げた |

| 中立的なアルゴリズム | 感情に流されない投資判断が可能 |

| アプリ連携の利便性 | 資産形成の“日常化”に寄与 |

| NISA制度との親和性 | 積立NISA・新NISAとの相性が良い |

📊市場データで見る成長性(世界)

-

2023年:世界のロボアド運用資産額:約1.5兆ドル

-

2027年予測:3兆ドル超へ倍増見通し(Statista調べ)

🔍国内ロボアド3社比較(2025年7月時点)

| サービス名 | 預かり資産 | ユーザー数 | 特徴 |

|---|---|---|---|

| ウェルスナビ | 約1兆6,100億円 | 約40万人 | 上場企業との提携多数/長期資産設計重視 |

| THEO by お金のデザイン | 約1,000億円超 | 約13万人 | おまかせ運用/提携サービスも展開 |

| FOLIO | 非公開(縮小傾向) | 非公開 | テーマ投資が特徴だが現在は縮小傾向 |

🚀将来的な進化の可能性

-

AIの精度向上による資産配分の最適化

-

ライフステージに応じたカスタマイズ提案機能

-

ESGやテーマ型投資への自動連携オプション

ウェルスナビを使った長期投資戦略のヒント

ウェルスナビは、長期・積立・分散の3原則を軸とした資産形成を自動化するサービスです。

特に投資初心者や忙しい会社員にとって、手間なく資産形成を継続できる仕組みが強みとなっています。

✅ 長期投資に適した理由

| 項目 | 説明 |

|---|---|

| 分散投資 | 世界中の株式・債券・不動産に自動分散 |

| 自動積立 | 毎月指定日に自動引き落とし・自動投資 |

| リバランス | 市場変動に応じて自動で資産配分を調整 |

| 税金最適化 | DeTAX機能で税負担を軽減する自動売却 |

📘 長期戦略の基本ステップ

B –> C[資産配分はリスク許容度に応じ自動設計]

C –> D[年1〜2回リバランス&DeTAX実施]

D –> E[10年〜20年かけて資産形成]

💹 想定運用シナリオ(リスク許容度5)

| 運用年数 | 想定リターン(年平均) | 元本 | 資産額(期待値) |

|---|---|---|---|

| 5年 | 3.5% | 65万円 | 約73万円 |

| 10年 | 4.0% | 125万円 | 約150万円 |

| 20年 | 4.5% | 245万円 | 約360万円 |

🧠戦略的に活用するコツ

-

生活防衛資金は別に確保しておく(急な出費対応)

-

NISAやiDeCoと併用し、非課税メリットを最大化

-

市場の上下動に一喜一憂せず、20年スパンで考える

他の投資手段と併用できる?NISA・iDeCoとの関係

ウェルスナビは通常課税口座を使ったロボアドバイザーサービスですが、NISAやiDeCoなどの税制優遇制度と併用することで、資産形成の効率をさらに高めることができます。

✅ 3つの制度の基本的な違い

| 制度 | 特徴 | ウェルスナビとの関係 |

|---|---|---|

| ウェルスナビ | 自動運用・課税口座 | 基本サービスとして提供 |

| NISA(新NISA) | 非課税で株式・投信運用可 | ウェルスナビには対応していないが併用可能 |

| iDeCo | 老後資金を年金運用・所得控除あり | 対応していないが別で運用併用可能 |

A. ウェルスナビは新NISAやiDeCoの口座では利用できませんが、それぞれの強みを理解し、用途を分けて運用することが賢明です。

📌 おすすめの使い分け例

-

ウェルスナビ:日々の資産形成(手間なし・時間を味方にする)

-

新NISA(成長投資枠):高配当株やETFなど、非課税メリット重視の自分運用

-

iDeCo:老後に向けた所得控除+年金目的の長期積立

🧭 併用のポイント

-

ウェルスナビの積立額と、NISA・iDeCoの拠出上限を両立可能な家計設計に落とし込む

-

資産形成の“柱”は税制優遇制度>ロボアド運用の順で設計

-

自分で売買しないぶん、ウェルスナビでは相場に左右されない継続性を担保

A. 「ウェルスナビ=資産形成の土台」「NISA・iDeCo=戦略的な資産増強」として捉えると、効果的な全体設計が可能です。

よくある質問Q&A10選

Q1. ウェルスナビは2025年7月現在も使えますか?

A. はい、上場廃止後も通常通り運用・入金・出金すべて利用可能です。MUFG傘下となり運営体制が強化されています。

Q2. 上場廃止によるサービス停止の心配はありますか?

A. いいえ、非上場化により短期的な株価評価から解放され、長期安定運用に専念できる体制になりました。

Q3. 今後の運用環境に不安はありませんか?

A. 現時点では大手金融グループ傘下で信頼性が高く、今後も安定したサービス提供が期待されています。

Q4. 預かり資産は減っていませんか?

A. 2025年3月時点で約1兆6,100億円に達し、過去最高水準を維持しています。

Q5. ウェルスナビは新NISAに対応していますか?

A. 現在は非対応ですが、NISAやiDeCoと併用して分散運用することが可能です。

Q6. 投資先の内訳は公開されていますか?

A. はい。ETF(米国株・債券・金など)を中心としたポートフォリオ構成が開示されています。

Q7. 評判は良いですか?

A. 「手間なく投資できる」という評価が多い一方、「リターンが物足りない」と感じる声も見られます。

Q8. 途中解約するとペナルティはありますか?

A. ありません。いつでも出金可能ですが、投資元本の変動による損失リスクはあります。

Q9. MUFGに買収されたことでリスクはありませんか?

A. 現時点では運用体制・信頼性ともに強化されたと評価されており、大きなリスクは見られません。

Q10. ウェルスナビに将来性はありますか?

A. ロボアド市場全体が成長基調にある中で、ウェルスナビは先行者優位性とユーザー基盤の厚みから、引き続き将来性があると見られています。

【2025年】ウェルスナビの将来性は?上場廃止後も注目される理由と今後の展望のまとめ

【本記事の関連ハッシュタグ】