「本当の富裕層はクレジットカードを持たない」という話を聞いたことはありますか?ブラックカードやゴールドカードが成功者の象徴とされる一方で、あえて使わない選択をする資産家が存在します。彼らにとってクレジットカードは、“信用を得る道具”ではなく、“資産を整える仕組み”にすぎません。だからこそ、現金やデビットカードなど別の手段を選ぶことも珍しくないのです。

この記事では、富裕層がカードを避ける理由や現金主義にこだわる背景、口座の分散管理まで掘り下げて解説します。見栄ではなく実利を重んじる、彼らのリアルな支払い哲学に触れてみてください。

- 📌本当の富裕層は「クレジットカードを持たない」傾向がある

- 📌カードを使わないのは“信用不要”というより“資産防衛”の発想から

- 📌現金・デビット・口座引き落としなど、支払い手段は多様化している

- 📌富裕層が選ぶのは見栄よりも実利、そして仕組みによる安心感

こちらは期間限定で弊社がお届けしている無料の動画セミナーです。損することなく富裕層の仲間入りをしたい方は必ずチェックしておいてください。

本当の富裕層はなぜクレジットカードを持たない?その背景と本質

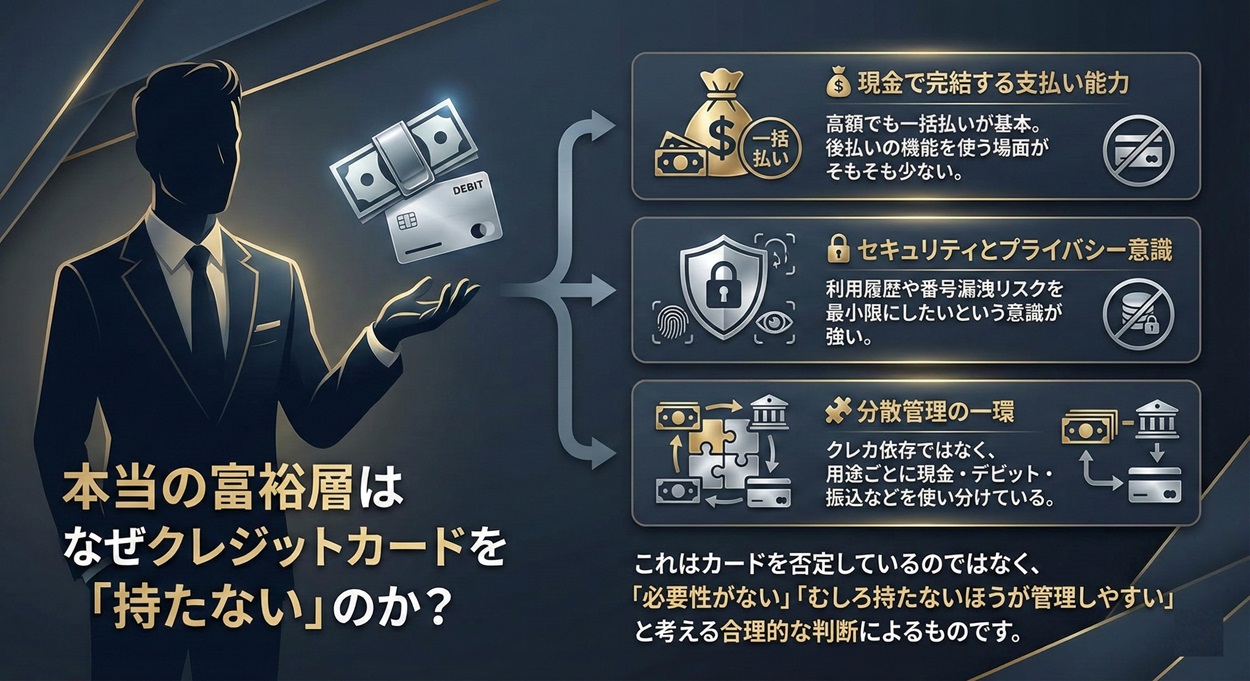

本当の富裕層はなぜクレジットカードを「持たない」のか?

「年収が高い人ほど、ハイステータスなクレジットカードを複数持っているはず」──そんなイメージを持つ方も多いのではないでしょうか。

ですが実際には、あえてクレジットカードを“持たない”という選択をする富裕層も存在します。

これはカードを否定しているのではなく、「必要性がない」「むしろ持たないほうが管理しやすい」と考える合理的な判断によるものです。

🔸「持たない」選択の背景にある3つの考え方

| 視点 | 内容 |

|---|---|

| 💰 現金で完結する支払い能力 | 高額でも一括払いが基本。後払いの機能を使う場面がそもそも少ない。 |

| 🔐 セキュリティとプライバシー意識 | 利用履歴や番号漏洩リスクを最小限にしたいという意識が強い。 |

| 🧩 分散管理の一環 | クレカ依存ではなく、用途ごとに現金・デビット・振込などを使い分けている。 |

🔸 実際には「持っているけど使わない」人も多い

完全にカードを所有していないわけではなく、“持ってはいるが利用は限定的”というスタンスも富裕層に多く見られます。

たとえば、固定費は銀行引き落とし、日常支出はデビットカード、現金決済が基本──というように、クレカに依存しない生活設計がなされているのです。

💬 ヒント:富裕層の「持たない」という選択は、不便を我慢しているのではなく、管理と守りを重視した賢い手段です。クレカが“便利な道具”であることと、“必要かどうか”は別の話かもしれません。

富裕層の中でも意外と多い“カード非保有派”とは?

富裕層=クレジットカード複数所持という先入観に反して、実際には「あえてクレカを持たない」人たちが一定数存在しています。

しかもその傾向は、資産規模が上がるほど顕著になることもあります。

🔸調査や現場で見える「カード非保有派」の存在

クレジットカード発行に関する各種統計では、年収や職業での保有率は見えても、資産規模別の詳細データは乏しいのが現状です。

ただ、プライベートバンキングや資産管理の現場では、資産1億円以上の個人で「日常使いのクレカを持たない」人も珍しくないという声がよく聞かれます。

🔸クレカ非保有派に多い属性・共通点

| 属性 | 特徴 |

|---|---|

| 年齢層高め(50代〜70代) | 「現金主義」が当たり前だった世代。信用は“貯蓄力”という感覚。 |

| 資産防衛志向 | 投資・相続・税対策などを重視し、支出の記録を最小限にしたがる傾向あり。 |

| 実業家・地主系 | 個人口座と法人資産の線引きが明確で、プライベートでのクレカ利用が少ない。 |

“クレジット”より“自己資金”で回す感覚を大切にする富裕層ほど、カード不要な生活が自然に成り立つのです。

「持たない」ではなく「使わない」選択肢もある

「クレジットカードを持っていない」とは限らず、“持ってはいるが、あえて使わない”という富裕層の選択も存在します。

このスタンスには、現金主義とはまた異なる価値観と戦略が隠れています。

✅ なぜ“使わない”という選択肢が生まれるのか?

| 理由 | 背景と狙い |

|---|---|

| カード情報流出のリスク回避 | 不正利用やハッキングを避けるため、利用場面を最小限に |

| 支出の見える化を重視 | 手元の資金移動を重視し、あえて「現金感覚」を保つ |

| 使わなくても信用が十分にある | 富裕層は与信構築が不要なケースが多く、履歴構築目的での利用が必要ない |

💬 実際には「一度も使ったことがない」わけではない

多くの富裕層は、ラグジュアリーカードやブラックカードを“保有”しているものの、それは“使うため”というより“必要時のツール”としての位置づけに過ぎません。

「海外出張用に仕方なく持っているけど、普段は封も開けていない」

「家族用のサブカードがあるが、自分はほぼ使っていない」

といった声も、資産管理を担当する現場では珍しくありません。

🧩 現金・デビット・振込などと併用して「必要なときだけ使う」

完全な現金主義ではなくとも、「日常の支払いにカードは使わない」という選択は、富裕層にとって“自分の管理スタイルを守る”ための手段でもあるのです。

富裕層にとって“見栄”より大事な価値観とは?

クレジットカードを見せびらかすことが「成功の証」とされた時代もありました。

ですが、真の富裕層の中には、見栄を捨ててまで大切にしている価値観があります。

🎯 ステータスより「静かな安心」を優先

| 見栄より優先されるもの | 背景 |

|---|---|

| セキュリティとプライバシー | カード利用はデータが残り、資産状況を“可視化”されることが懸念材料に |

| 資産の自由度と柔軟性 | 手元にすぐ使える現金を保持しておくことで、突発的な資産移動に対応 |

| 外からは見えない“仕組み”の完成度 | 見た目の華やかさではなく、分散・保全・運用のバランスを重視する傾向 |

💬 富裕層のリアルな声

「誰かに見せるための資産ではない。守るためにある」

「目立たないのが一番の安全策。人に知られないことが資産保全の基本」

こうした言葉に象徴されるように、表に出ない“裏側の設計”こそが本物の富裕層の価値観です。

🧭「信用を見せる」のではなく「信用に依存しない」

クレジットカードの所持や利用が「社会的信用を得る手段」となる層とは異なり、富裕層はすでに信用が担保されているため、“信用に頼らない設計”が自然と根付いているのです。

ブラックカードではなく“仕組み”を選ぶ理由

一部の富裕層にとって、ブラックカードは「持つことが目的」となっていません。

むしろ、“そのカードを使うべきかどうか”よりも、“自分の資産をどう仕組み化して守るか”に重きを置いています。

✅ 「ステータス消費」からの脱却

| 比較軸 | ステータスカード重視層 | 仕組み重視の富裕層 |

|---|---|---|

| 利用目的 | 見栄や特典の享受 | 管理の最適化・資産保全 |

| 情報管理 | カード利用履歴が残る | プライバシー性を確保 |

| 支払い手段 | クレカ中心の一本化 | 銀行・現金・法人口座など分散型 |

📌 資産防衛の本質は「目立たないこと」

富裕層が本当に大切にしているのは、目に見えない部分の設計=金融の“裏側”の構築です。

-

海外口座や信託を活用した資産の守り方

-

家族信託や相続対策としての法人スキーム

-

現金・不動産・有価証券を分散させた管理体制

こうした仕組みの中で、ブラックカードの存在感は薄れがちです。

「カードより、資産の流れを設計する方が重要」

「管理されるより、自分で管理できる形が安心」

その価値観が、“カードに頼らない”という選択肢へとつながっています。

「信用」はもう不要?クレカ依存からの脱却

クレジットカードは本来、“信用を前借りするツール”です。

ですが、十分な資産を保有する富裕層にとって、もはや「信用」は借りるものではなく、最初から備わっている前提となっています。

✅ クレカ依存から距離を置く背景

| 一般的な考え | 富裕層の視点 |

|---|---|

| 利用実績で信用を築く | 信用構築の必要がない |

| キャッシュフローの補助 | 現金や投資収益で対応可能 |

| 利便性・ポイント重視 | 情報漏洩・管理負担を懸念 |

「月末締め翌月払いの仕組みがそもそも合わない」

「信用を使うより、信用を失わない構造の方が大切」

こうした声が象徴するのは、“カード中心の設計”から抜け出す意識の高まりです。

🧭 信用の“見せ方”より信用を“使わない強さ”

富裕層の多くは、金融機関や取引先との信頼がすでに確立しており、カードに頼る必要がない状況にあります。

むしろ、信用に依存しない姿勢そのものが、信頼性を裏付けることすらあります。

💡「クレカを持たない=信用がない」ではない

社会的には“カードを使わない=信用が乏しい”という誤解が存在しますが、富裕層の場合は、「信用が不要なステージにいる」という別次元の話です。

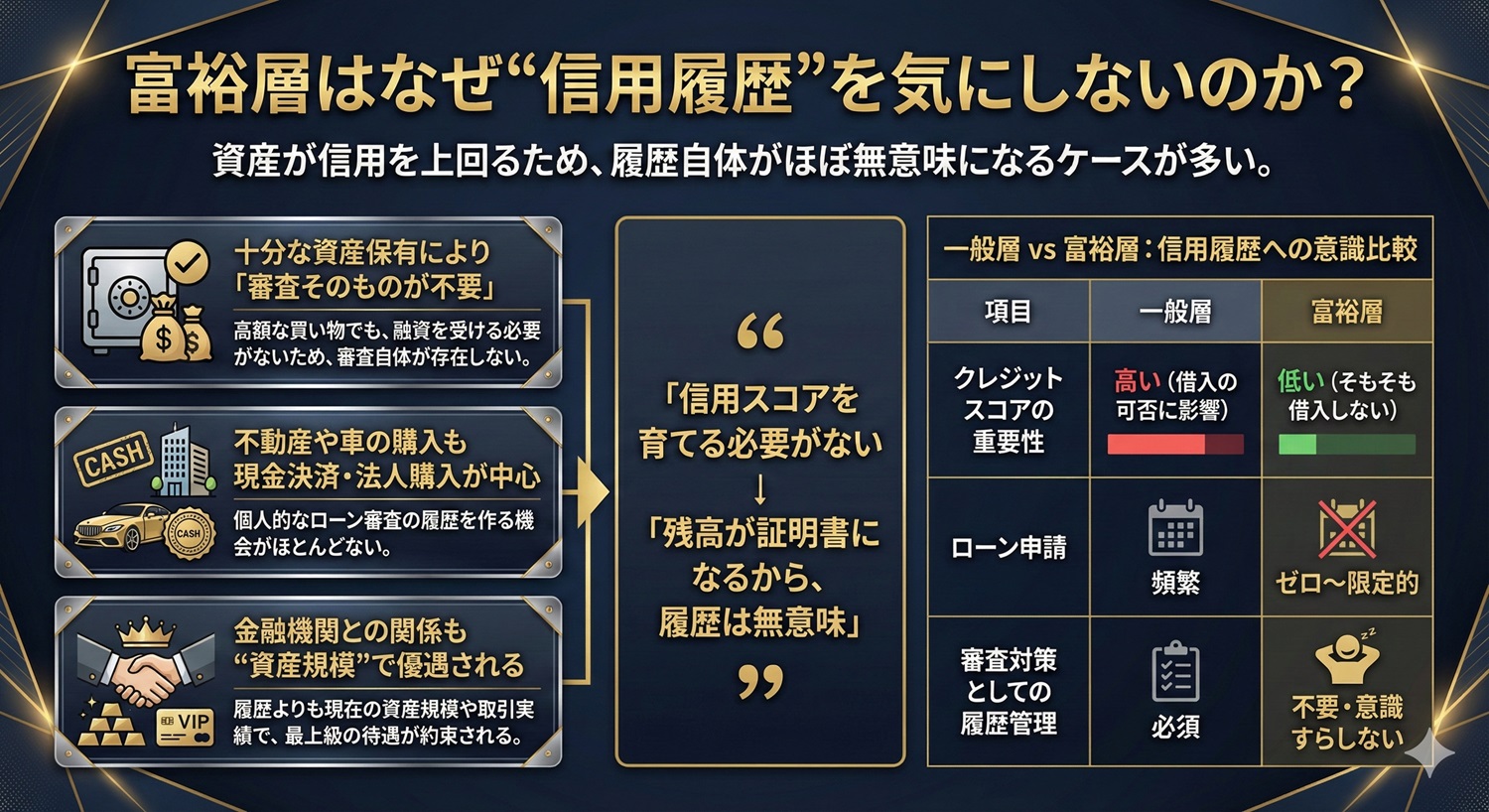

富裕層は“信用履歴”を気にしないのか?

クレジットカードの利用履歴やローン返済実績といった「信用履歴(クレジットヒストリー)」は、一般的に住宅ローン・自動車ローン・クレカ審査の際に重要視されます。

ですが、資産で信用を上回る富裕層にとっては、その履歴自体がほぼ無意味になるケースも多くあります。

🔍 富裕層が信用履歴を軽視できる理由

-

十分な資産保有により「審査そのものが不要」

-

不動産や車の購入も現金決済・法人購入が中心

-

金融機関との関係も“資産規模”で優遇されるため履歴不要

| 項目 | 一般層 | 富裕層 |

|---|---|---|

| クレジットスコアの重要性 | 高い(借入の可否に影響) | 低い(そもそも借入しない) |

| ローン申請 | 頻繁 | ゼロ〜限定的 |

| 審査対策としての履歴管理 | 必須 | 不要・意識すらしない |

「信用スコアを育てる必要がない」

「残高が証明書になるから、履歴は無意味」

このように、富裕層にとっての“信用”とは、過去の履歴ではなく“今ある資産”が代替するという考え方なのです。

✅ 履歴の蓄積より“現実の信用力”

例えば、金融機関は1億円以上の資産を預ける顧客には、そもそも履歴を見る前に、「この顧客はどれだけ預けてくれるか」を重視します。

つまり、履歴よりも現在の信用力=資産規模・資産管理体制こそが、富裕層における実質的な“クレジット”となっているのです。

「年収=ステータス」という発想を超えた判断軸

一般的には「年収が高い=ステータスが高い」という認識が根強く残っています。

ですが、富裕層の世界では、年収という“フロー”ではなく、資産という“ストック”が評価基準となります。

💡 年収より重視される「資産の質と管理力」

| 比較項目 | 一般的な評価軸 | 富裕層の判断軸 |

|---|---|---|

| 評価対象 | 年収・役職・勤続年数 | 総資産・運用先・保全スキーム |

| 収入源 | 給与が中心 | 配当・賃料・事業・信託など多層的 |

| ステータスの指標 | 年収1000万超 | 純金融資産1億以上が目安 |

🧭 「どれだけ稼いだか」より「どう築き、どう守るか」

富裕層にとっては、年収を自慢することより、資産を守る仕組みを整えているかどうかが本質です。

-

節税スキームを活用して収入源を最適化

-

不労所得で年収以上のキャッシュフローを確保

-

相続や法人設立で“資産の連鎖”を構築

「自分が働かなくても回る体制が“本当の自由”」

こうした意識の違いが、「年収至上主義」からの脱却を生み、富裕層特有の“資産設計マインド”を形成しています。

「持ってるけど使わない」富裕層のリアル事例

「クレジットカードを持っていない」のではなく、「あえて使っていない」富裕層は少なくありません。

表面的には“カード保有者”に見えても、実態としては現金・デビット・法人決済がメインというケースが多数存在します。

✅ 富裕層がカードを“持つ理由”と“使わない理由”

| 項目 | 持つ理由 | 使わない理由 |

|---|---|---|

| 社会的信用の保持 | 一部の身分証明やステータス維持のため | 信用は資産で代替できるため必要ない |

| 付帯特典の活用(ラウンジ、保険など) | 利用頻度は低いが保険として所持 | 特典より資産保全を優先するため不要 |

| 緊急時の備え | 海外出張やトラブル対応に備えて | 本人または秘書が現金で対応可能 |

| 特定サービスの利用(ホテル・航空券など) | カード限定の予約手段があるため | 専属担当者・法人契約で代替可能 |

「法人用カードはあるが、個人では現金主義」

こうした使い分けは、“あえて選ぶ”ライフスタイルの一部として確立されています。

💬 実例:資産10億円の投資家の決済スタイル

-

メイン口座は3つ、クレジットカードは1枚のみ

-

日常の買い物はデビットか現金

-

大型出費は法人口座からの銀行振込

-

カードの利用は、出張時のホテル予約・一部サブスクのみ

このように、「クレジットカードに頼らない生き方」は、富裕層にとって自然で合理的な選択肢となっています。

🧭 カード“依存”ではなくカード“活用”

富裕層にとって重要なのは、「便利だから使う」のではなく「目的に応じて使い分ける」こと。その姿勢が、結果的に“使わない”という選択につながっているのです。

富裕層の現金主義とは?支払い手段と管理術の真実

「本当の金持ちは現金を持ち歩かない」は半分正解で、半分誤解です。

実際の富裕層は、現金もクレカも必要に応じて使い分ける“現金主義×合理性”の思想に基づいて、支払い手段を選んでいます。

大切なのは、「現金=古い」「キャッシュレス=進んでいる」という単純な二元論ではありません。

「現金主義」は富裕層にとって合理的か?

クレジットカードやキャッシュレス決済が広く浸透した現代において、あえて「現金主義」を貫く富裕層も少なくありません。

それは単なる保守的な思想ではなく、明確な合理性と戦略的な判断によるものです。

✅ 現金主義が選ばれる3つの理由

| 理由 | 内容 |

|---|---|

| 情報漏洩の回避 | 決済履歴が残らず、プライバシーを確保できる |

| 管理の明快さ | デジタル口座の分散よりも、自身で把握しやすい |

| トラブル時の即応性 | 災害・緊急時にも現金が最も信頼できる手段 |

「信用」や「利便性」に依存しないからこそ、

“本当の自由”を手にできる――

そんな考え方が、現金主義の背景にあります。

📌 現金主義=時代遅れではない

クレカより現金・デビットを選ぶ理由とは?

富裕層の中には、あえてクレジットカードを使わず、現金またはデビットカードを選ぶ人が一定数存在します。

その背景には、資産管理とリスクコントロールに対する独特の価値観があります。

✅ クレジットカードを避ける4つの主な理由

| 理由 | 内容 |

|---|---|

| 後払いのリスクを嫌う | 手元に資産があるからこそ「借りる」ことに抵抗感がある |

| 支出管理の明確化 | 現金やデビットは即時反映されるため管理がしやすい |

| 不正利用のリスク | クレジット情報の漏洩や不正決済を避けたい |

| 資産額と信用を混同しない | 「信用=借入枠」より「現実の資産」で信頼を築く |

富裕層にとって重要なのは、“信用を得る”ことではなく、すでに“信頼されている状態”を維持すること。そのため、あえて信用履歴を築く手段であるクレカを避ける判断を下すことも、自然な流れです。

💡 現金×デビットの「即時性」がカギ

富裕層は支出を後回しにする必要がなく、むしろ即時決済で「資産の動きを明快にする」ことを重視します。その意味で、デビットカードや現金は“目的にかなったツール”として活用されているのです。

“分散管理”という富裕層の資産防衛戦略

資産を多く保有する富裕層にとって、最大のリスクは“集中”です。

現金・預金・証券口座などを意図的に分けて保有する「分散管理」は、資産を守るための基本戦略とされています。

✅ 分散管理の実際のイメージ

🧠 分ける理由は“守る”ため

-

万が一の金融機関トラブル

-

相続時の凍結リスク

-

税務調査や口座差押え

-

資産流出防止や犯罪対策

こうしたリスクに備えるため、「持っているお金」ではなく「どう守るか」が分散管理の核心です。

守ることに長けた富裕層は、同時に“動かしやすさ”も確保しておくことで、ピンチでも迷わず行動できる「余裕」を資産で担保しています。

「分散管理」は、単に預け先を増やすだけではなく、資産の機能別に“口座を使い分ける”発想が求められます。詳しくは、富裕層は銀行口座をいくつ持つ?1億円・10億円の分散管理と預け先の実態で実例付きで解説していますので参考にしてください。

クレジットカードを使わない人の支払い術とは?

「カードを使わない=不便」というのは、一般的な価値観にすぎません。

実際の富裕層は、クレジットカードを使わずとも、きわめてスマートに支払いを完結させています。

✅ よく使われる“代替手段”一覧

| 支払い手段 | 利用シーン | 特徴 |

|---|---|---|

| デビットカード | 日常の買い物・海外旅行など | 即時決済・口座直結で管理しやすい |

| 現金(高額紙幣) | 美術品・骨董品・個人売買など | 記録が残らずプライバシー性高い |

| 銀行振込 | 不動産・車両・投資関連の支払い | 法人・個人両方で対応可能 |

| ペイディ・即時決済アプリ | 通販・予約制サービス | クレカ不要・チャージ式 |

| 家族や秘書を介した支払い | 高級サロン・会員制施設など | 間接決済で本人情報を伏せられる |

💡 決済=信用ではないという認識

富裕層にとって支払いとは、「信用を得る行為」ではなく「資産の一部を移す行為」です。

だからこそ、見栄えや便利さより“管理しやすく守りやすい手段”を重視しています。

その冷静な感覚こそ、富裕層の支払い術の本質です。

資産管理とプライバシー保護の両立法

富裕層にとって、「お金の流れを見せない」ことは資産防衛の一環です。

一方で、不正やトラブルのリスクを避けるには、きちんとした管理も欠かせません。

この2つをどう両立するかが、実は非常に重要なテーマです。

✅ 富裕層が実践している管理×秘匿の工夫

| 工夫内容 | 目的・効果 |

|---|---|

| 名義を使い分ける(法人・家族) | 資産の可視化を避けつつ、支出管理を柔軟に |

| 現金・デビット中心の生活 | クレカ利用履歴を残さずプライバシーを保護 |

| 複数の銀行・地域に分散管理 | 一箇所への依存を避け、調査・凍結の影響を最小化 |

| メインバンクと日常用を分離 | 高額資産は静かに管理、日常生活は別口座で完結 |

| 顧問税理士・秘書の活用 | 表には出ず、裏で全体を見える化しておく仕組みを整備 |

💡 情報を出しすぎないための“設計”

-

税務署・金融機関・第三者などに対して「出す情報」と「出さない情報」を設計する

-

オンライン決済の際も、アカウントやログイン履歴を分けるケースも多い

「資産の管理」と「自分の動きの秘匿」は矛盾しません。むしろそれを“同時に満たす仕組み”を整えているのが、富裕層の特徴です。

相続・凍結・税務対策としての現金主義

富裕層が現金を重視するもう一つの理由は、「相続」や「税務対応」における即応性と柔軟性にあります。

特に突然の死亡や税務調査の際、すべての資産が電子化されているとリスクが高いと考える傾向があります。

✅ 現金主義が有利になる3つの理由

| 理由 | 具体的な内容 |

|---|---|

| ① 口座凍結リスクの回避 | 被相続人死亡後、銀行口座はすぐ凍結されるため、葬儀費や緊急支出に対応できない |

| ② 税務対応の柔軟性 | 全資産が口座にあると追跡されやすく、納税計画が立てづらくなる |

| ③ 家族への直接的な継承が可能 | 登録や手続き不要で、家族に“すぐ渡せる”資産として使える |

📘 事例:現金3,000万円を手元に残していた富裕層の選択

「使わない自由」を選ぶ人がしていること

富裕層の中には、「持たない」のではなく「使わない自由を選んでいる」という価値観を持つ人が少なくありません。カードの利便性を理解したうえで、“あえて”選ばないという生き方です。

✅ カードを「持ってるけど使わない」人の行動習慣

| 行動例 | 背景にある考え方 |

|---|---|

| 現金での支払いを日常化 | お金の感覚を“自分の手で管理”する実感を大切に |

| クレジットカードは法人経費や会費のみに限定 | 個人の支払いに不要な信用情報を残さない |

| 資産管理アプリや帳簿で全体を可視化 | 手間をかけてでも資産の流れをすべて自分で把握したい |

| 家族に決済権限を一部委譲 | 分担によってリスク管理と信頼を同時に確保する |

💬 「何を使わないか」を自分で決める

-

現金を使うからこそ、「買う・買わない」の判断が鋭くなる

-

クレカが不要になると、“他人の価値観”で行動しなくなる

富裕層にとっては、その自由を選べること自体が“資産”なのです。

よくある質問Q&A10選

Q1:富裕層は本当にクレジットカードを持っていないのですか?

A. 実際には「持っているが使わない」人が多いです。持たない主義を貫く人もいますが、利便性よりも資産管理やプライバシーを優先しています。

Q2:クレジットカードを使わないと信用スコアに影響しますか?

A. 一定の影響はありますが、富裕層は住宅ローンなど信用スコアに依存する金融取引を行わないケースが多いため、あまり重視しません。

Q3:現金主義にすると不便ではないですか?

A. 少額の買い物は不便に感じることもありますが、富裕層は「利便性よりも目的を重視する」傾向が強いため、現金を好む人も多いです。

Q4:ブラックカードを持っていないのはなぜですか?

A. ステータスを誇示する必要がない人にとっては、ブラックカードの特典は過剰であり、無駄な支出と捉える人もいます。

Q5:カード利用の履歴を残したくないのは脱税目的では?

A. いいえ、正規の税務対応をしつつ、家族や他人に財産を明かさないために履歴を残さない“分散型資産管理”が意図されています。

Q6:資産10億円の人でも現金主義なのですか?

A. はい、特に資産規模が大きいほど「凍結対策」「相続対応」などを見据えて現金を一定量持つ傾向があります。

Q7:分散管理ってどれくらい口座を持つのですか?

A. ケースによりますが、資産1億円で4〜5口座、10億円超では10以上を使い分ける事例もあります(参考記事「富裕層は銀行口座をいくつ持つ?1億円・10億円の分散管理と預け先の実態」はこちら)。

Q8:富裕層はどの銀行を使うのですか?

A. 三井住友、三菱UFJなど大手行を中心に、プライベートバンク口座や信託銀行を併用する人も多いです。

Q9:デビットカードは使われているのですか?

A. クレジットカードを避ける人が、銀行直結のデビットカードを代用として利用するケースは増えています。

Q10:クレジットカードを使わない生活を目指すには?

A. まずは「使う理由があるのか?」を見直し、固定費の見直しや現金管理への切替を意識すると良いでしょう。

本当の富裕層はなぜクレジットカードを持たないのか?現金主義のリアルのまとめ

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】