本記事は、「配当金生活で月10万円、つまり年120万円を目指したい」という方に、現実的なポートフォリオの組み方や注意点を解説した完全ガイドです。

利息生活との違いや、リタイア後の資産形成、さらに初心者でも始めやすい投資方法について、リアルな事例や具体的な数字を交えながら詳しくご紹介していきます。

- 📌月10万円の配当金生活に必要な投資額がわかる

- 📌年120万円を得るリアルなポートフォリオ例を紹介

- 📌利息生活との違いやリタイア活用法を解説

- 📌初心者が失敗しない投資と支出管理のコツを紹介

配当金生活で月10万円を実現するには?

月10万円の配当金生活に必要な投資額とは?

結論から言うと、月10万円(=年120万円)の配当金生活を実現するには、約5,400万円前後の元本が必要です。

もちろんこれは、投資先の利回りによって大きく変動します。

月10万円、つまり年120万円の配当金収入を得るためには、投資対象の利回りによって必要な元本が大きく変わります。

2025年2月末時点の日本取引所グループの発表によると、東証各市場の平均配当利回りは以下のとおりです。

| 市場区分 | 平均配当利回り | 必要投資額(税引前) |

|---|---|---|

| プライム市場 | 2.15% | 約5,581万円 |

| スタンダード市場 | 2.45% | 約4,898万円 |

| グロース市場 | 1.65% | 約7,273万円 |

さらに、配当金には約20.315%の税金が課税されるため、税引後で120万円を受け取るには、税引前で約150万円の配当が必要です。

この前提に基づくと、実際に必要な元本は以下のように増加します。

| 想定利回り | 必要投資額(税引後で120万円受取) |

|---|---|

| 2.15% | 約6,976万円 |

| 2.45% | 約6,124万円 |

| 1.65% | 約9,091万円 |

このように、同じ月10万円の配当金を得るにも、利回りが低ければ元本は多く必要になります。

一方で、高配当を求めすぎると銘柄のリスクも高まるため、配当利回りと安定性のバランスを取ったポートフォリオ設計が重要です。

年120万円を得るには元本いくら必要か?

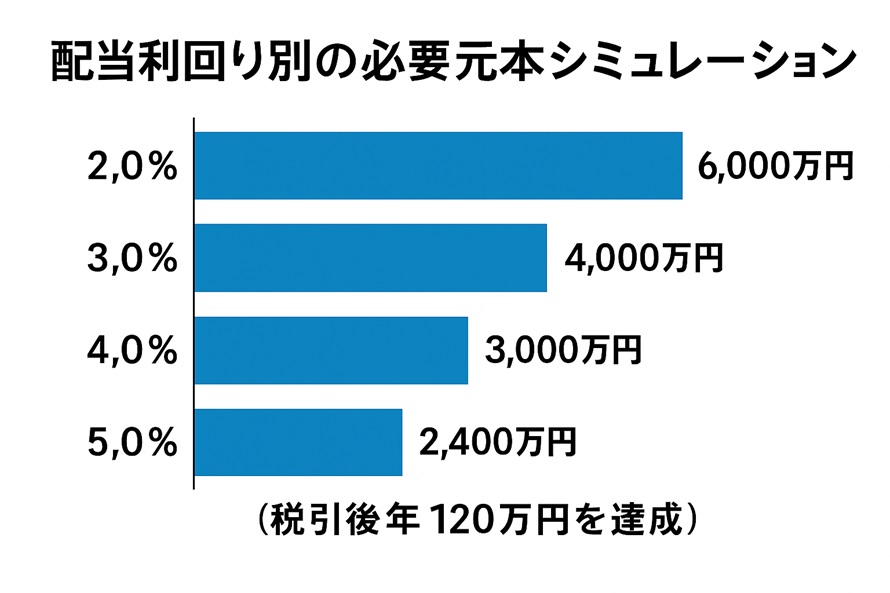

年120万円の配当を得るには、利回り別に以下のような投資額が必要です。

| 想定利回り | 必要投資額(税引前) | 税引後の実質受取額(約20%引き) |

|---|---|---|

| 2.0% | 約6,000万円 | 約96万円 |

| 3.0% | 約4,000万円 | 約96万円 |

| 4.0% | 約3,000万円 | 約96万円 |

| 5.0% | 約2,400万円 | 約96万円 |

つまり、「年120万円をまるごと生活費として受け取りたい」場合は、利回り3.5%程度でも約3,500万円〜4,000万円が必要になります。

このため、「月10万円で暮らすこと」は比較的実現可能でも、「月10万円の配当を確保する」ためには、思っている以上に大きな資産が必要だと理解しておく必要があります。

配当金生活のリアルな難しさと誤解

「配当金生活」と聞くと、多くの人が「寝ていてもお金が入ってくる」といった理想的な姿を思い浮かべるかもしれません。

ですが、現実はそんなに甘くはありません。

よくある誤解と実際

-

誤解1:高配当株を買えば放っておいてもOK

→ 実際には、減配や無配のリスクもあり、銘柄の見直しは必須です。 -

誤解2:月10万円ならすぐ達成できそう

→ 実際には3,000万〜5,000万円近い元本が必要で、準備には時間がかかります。 -

誤解3:株価の値動きは関係ない

→ 株価が大きく下がれば、含み損が配当益を上回る可能性もあります。

つまり、「配当金だけで生活する」というのは、地に足をつけた資金計画とリスク管理が必要な堅実な投資戦略のひとつであることを理解しておく必要があります。

配当金生活は利息生活とどう違うのか?

「利息生活」とは、基本的に預貯金や債券などの利子収入で暮らすスタイルです。

一方「配当金生活」は、株式などの投資商品からの配当収入を生活費に充てるスタイルです。

以下に両者の違いを整理してみましょう。

| 項目 | 利息生活 | 配当金生活 |

|---|---|---|

| 主な収入源 | 預金、国債、社債など | 株式、ETFなど |

| 収益の安定性 | 非常に高い | 中程度〜不安定 |

| 年利水準(目安) | 0.2%〜0.4%程度 | 3.0%〜5.0%程度 |

| 元本リスク | 基本なし | 株価変動による損失あり |

| 税制上の特徴 | 所得税15%程度(特例あり) | 配当課税20.315%(NISAで非課税も可) |

利息生活は「安全重視」型、配当金生活は「リスク許容型」の戦略です。

低リスクで配当金生活を目指すには、ETFや複数銘柄での分散投資が必要です。

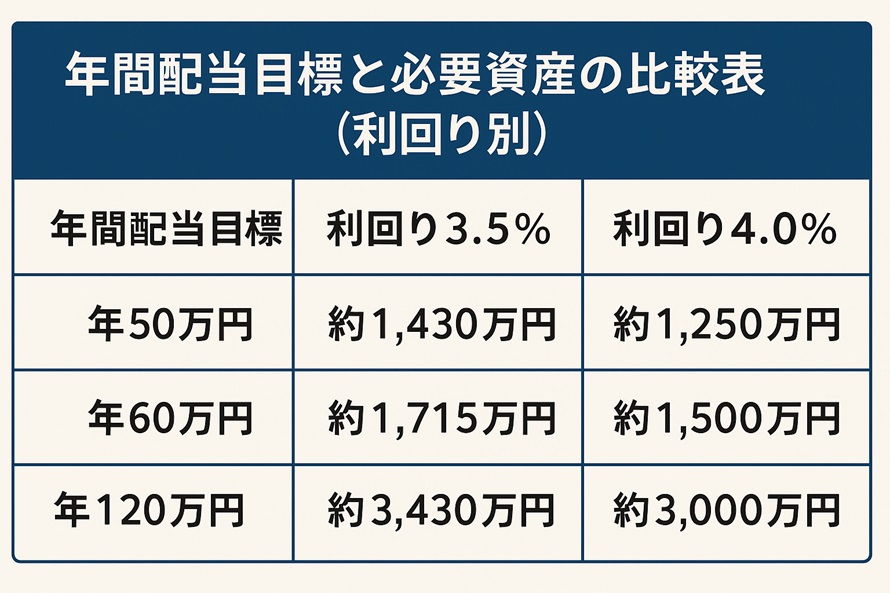

年間60万円・50万円との違いも理解しておく

配当金生活で「月10万円=年120万円」を目指す人が多い一方で、年60万円(月5万円)や年50万円(月4.2万円)でも生活を支える一助になることを見落としてはいけません。

たとえば以下のように、必要な投資額は配当目標額に比例して大きく変わります。

| 年間配当目標 | 想定利回り3.5% | 想定利回り4.0% |

|---|---|---|

| 年50万円 | 約1,430万円 | 約1,250万円 |

| 年60万円 | 約1,715万円 | 約1,500万円 |

| 年120万円 | 約3,430万円 | 約3,000万円 |

つまり、「月10万円はまだ遠い」と感じる人でも、まずは月2万~5万円の副収入として配当金を得ることで生活にゆとりを作ることができるのです。

配当金生活は「いきなり全額を賄うもの」ではなく、段階的に積み上げていく発想が現実的です。

配当金生活を目指すなら支出の最適化が必須

配当金での生活を成立させるには、「どれだけ受け取るか」だけでなく、「どれだけ支出を抑えられるか」が極めて重要です。

たとえば、月20万円の生活費が必要な人と、月12万円で暮らせる人とでは、必要な配当金額も当然変わってきます。

必要な配当金額を減らせば、それに伴って必要な投資元本も大きく削減できるのです。

支出最適化の具体例

-

家賃の見直し(都市圏→地方移住、持ち家活用など)

-

通信費の見直し(格安SIMへの切替)

-

自動車コストの削減(手放す、シェア利用)

-

保険料の見直し(不要な契約の整理)

仮に月5万円の固定費を減らせば、年間60万円の支出削減となり、約1,500万円の投資元本に相当する配当金に匹敵します(利回り4%の場合)。

つまり、「支出の削減は投資と同じ効果を持つ」という意識を持つことが、配当金生活成功のカギです。

「配当金生活失敗」に学ぶ注意点とは?

配当金生活は夢のあるライフスタイルですが、実際には「うまくいかなかった」「思っていたより不安定だった」という声も少なくありません。

こうしたリアルな失敗例に学ぶことが、安定した配当生活を実現するうえで非常に重要です。

ありがちな失敗パターン

- 高利回りだけを追い求めて減配銘柄を多く保有

→ 安定配当を重視せず、結局配当収入が下がってしまう - 生活費の全額を配当でまかなう設計にした

→ 一時的な減配や含み損で精神的に耐えられなくなる - 銘柄分散が不十分で、特定企業の影響を大きく受けた

→ 1社が減配すると生活全体に直結する - 税金や為替の影響を甘く見ていた

→ 実際の手取りが想定よりも少なくなる

配当金生活を現実のものにするには、「配当=完全な不労所得」ではないという冷静な認識と、柔軟なライフプラン設計が不可欠です。

月1万円・月2万円の配当金から始める練習法

いきなり「月10万円」を目指すのではなく、まずは月1万円・月2万円といった小さなゴールから始めるのが現実的で成功しやすい方法です。

目標別の必要投資額(利回り4%想定)

| 月額配当 | 年間配当 | 必要元本(税引前) |

|---|---|---|

| 月1万円 | 12万円 | 約300万円 |

| 月2万円 | 24万円 | 約600万円 |

このレベルであれば、積立NISAやiDeCoなどの制度を活用しながら、現役世代でも手の届く金額で「配当のある生活」を体験できます。

また、小額でも配当収入を得ることで以下のようなメリットがあります。

-

投資リスクへの感度が養われる

-

税金や配当スケジュールの仕組みを体感できる

-

モチベーションを維持しやすくなる

まずは少額で「練習」することで、将来の大きな配当生活に向けた実力を積み上げていくことができます。

初心者向けポートフォリオの組み方と戦略

配当金120万円のポートフォリオ構築法とは?

配当金で年120万円(月10万円)を安定して得るためには、利回りとリスクをバランスよく組み合わせたポートフォリオが欠かせません。

単に利回りの高い銘柄を集めるだけでは、減配や業績悪化の影響を大きく受けてしまうからです。

まずはポートフォリオの基本方針として、以下のような配分を目安に考えるとよいでしょう。

例:利回り4%で年間120万円の配当を狙う配分モデル(3,000万円想定)

| 資産クラス | 割合 | 投資対象例 | 目的 |

|---|---|---|---|

| 国内高配当株 | 30% | JT、三井物産、NTTなど | 安定した配当・為替リスクなし |

| 米国高配当ETF | 30% | VYM、HDV、SPYDなど | 高利回り・広い分散性 |

| 国内ETF | 20% | 1489(高配当50)など | 銘柄分散・税制優遇 |

| 債券・現金・REIT等 | 20% | 個人向け国債、J-REITなど | 分散投資・資金流動性の確保 |

このように「複数の収入源に分けて、なるべく安定性を確保する」のが重要です。

また、ETFを組み込むことで銘柄の入れ替えや分配再投資も容易になり、初心者にも管理しやすい仕組みになります。

米国株と日本株、どちらを軸にすべきか?

配当金生活を設計する上で、「米国株か日本株か?」は多くの人が悩むポイントです。

結論から言えば、どちらかに偏るよりも“両方を組み合わせる”方が現実的でリスク分散にもつながります。

📌日本株のメリット

- 為替リスクがない

- 税務管理がしやすく確定申告不要(特定口座)

- 通信・インフラなど安定業種が豊富

📌米国株のメリット

- 配当支払い頻度が高く(四半期ごと)、定期収入に向いている

- 長期的な株主還元姿勢が強く、連続増配企業も多い

- 米国ETFは分散性が高く、テーマ別にも選べる

為替変動や税金の手間を考慮して、「日本株:米国株=5:5」や「6:4」程度で組むことが配当金生活においてはバランスが良いと考えられます。

投資初心者が避けるべき高リスク銘柄

「高利回りだから」といって手を出したくなる銘柄には、初心者が避けるべきリスクが隠れていることも少なくありません。

安易に手を出して後悔しないために、以下のような特徴を持つ銘柄には注意が必要です。

初心者が避けるべき銘柄の特徴

- 異常に高利回り(6%超)の銘柄

→ 減配リスクや業績不安、特別配当の一時的な影響が含まれている可能性あり - 業績のブレが激しい企業

→ 原油・為替・商品価格の影響を大きく受ける企業は配当も不安定 - 配当性向が極端に高い(80%以上)

→ 利益に対して過剰に配当を支払っており、長続きしない懸念がある - 赤字でも無理に配当を続けている企業

→ 株価対策の一時的措置のこともあり、今後の減配リスクが高い

初心者のうちは、「減配しない・業績が安定している・配当性向が適正」の三拍子がそろった銘柄に絞ることが安全策です。

配当金生活のためにリタイアは必要か?

配当金生活を実現するために必ずしもリタイアする必要はありません。

むしろ、現役のうちから少額でも配当収入を得る体制を整えることで、将来の選択肢を広げることができます。

配当金生活=完全リタイアと誤解されがちですが、以下のような段階的な導入が現実的です。

配当金活用のライフステージ別アプローチ

| ステージ | 活用方法例 |

|---|---|

| 現役世代 | 通信費・光熱費など一部固定費のカバー |

| セミリタイア期 | 生活費の3割〜5割を配当で補う |

| フルリタイア後 | 年金+配当で生活費のほぼ全額を賄う |

重要なのは、配当収入=選択肢を広げる資源という考え方です。

毎月少しでも自動的にお金が入る体制を築くことで、仕事の自由度が上がったり、心のゆとりが生まれたりします。

リタイアそのものが目的ではなく、生活の質や自由度を高めるための手段として配当金を活用する視点が大切です。

インカム投資とキャピタル狙いの違いを理解

投資には大きく分けて「インカムゲイン(配当・利子)」と「キャピタルゲイン(値上がり益)」の2つの収益源があります。

配当金生活を目指すなら、この2つの違いとバランスを理解しておくことが必須です。

| 項目 | インカムゲイン投資 | キャピタルゲイン投資 |

|---|---|---|

| 目的 | 定期的な収入を得る | 値上がりによる売却益 |

| 対象 | 高配当株、債券、ETF | 成長株、小型株、投資信託など |

| リスク | 減配リスク、物価上昇 | 株価変動、損切りの判断難度 |

| メリット | 収入が可視化されやすく安定 | 大きな利益を狙える可能性 |

| 向き不向き | 安定志向、収入重視 | 成長志向、長期目線の人向け |

多くの人にとっては、インカム投資で安定収入を得ながら、キャピタル狙いも一部組み込む「ミックス戦略」がバランスの取れた選択になります。

配当金生活を目指す際も、全額インカムに寄せすぎるのではなく、「値上がり益の期待できる銘柄」を適度に取り入れることで資産全体の成長を促すことができます。

高配当株ポートフォリオのリアルな公開例

実際に「配当金で月10万円」を目指す投資家たちは、どのようなポートフォリオを組んでいるのでしょうか?

ここでは、現実的かつ再現性のあるリアルな配当ポートフォリオ例を紹介します。

| 銘柄・商品 | 投資額 | 利回り | 年間配当(目安) |

|---|---|---|---|

| 三菱商事(8058) | 500万円 | 3.5% | 17.5万円 |

| NTT(9432) | 400万円 | 3.7% | 14.8万円 |

| HDV(米国ETF) | 600万円 | 3.5% | 21万円 |

| SPYD(米国ETF) | 400万円 | 5.0% | 20万円 |

| 1489(日経高配当株50ETF) | 600万円 | 3.2% | 19.2万円 |

| 個人向け国債+J-REIT等 | 500万円 | 3.5% | 17.5万円 |

| 合計 | 3,000万円 | 平均約4.0% | 約120万円 |

このように、日本株・米国ETF・国内ETFを組み合わせることで、分散性と安定性を両立させたポートフォリオが構築できます。

また、実際の運用では毎年の銘柄の見直しや、減配リスクへの対応なども必要です。

特定の企業やセクターに偏らないよう、ポートフォリオの定期メンテナンスも成功の秘訣です。

配当金が減るリスクとその対策

配当金生活で最も避けたいのが「減配リスク」です。

企業が業績悪化や経営方針の変更により、配当金を減らしたり停止したりするケースは決して珍しくありません。

📌減配リスクの具体例

-

世界的な景気後退やパンデミックなどの外的要因

-

資源価格や為替の急変による業績圧迫

-

経営戦略の転換による配当方針の変更

-

過剰な配当性向(利益に対して無理をして配当を出している)

📌対策1:複数銘柄への分散

1社の減配が収入全体に大きく響かないように、最低でも10〜15銘柄以上に分散することが基本です。

📌対策2:ETFの活用

ETFは数十〜数百の企業に自動的に分散されており、単独企業の減配リスクを吸収しやすい構造です。特に1489やVYMなどは実績が豊富で安定性があります。

📌対策3:現金・債券の併用

株式の配当が減ったときのために、現金や個人向け国債などの守備的資産を一定割合保有しておくことで、収入の変動に備えることができます。

大切なのは「絶対に減らない収入源」は存在しないという前提に立ち、柔軟に調整できる備えを整えておくことです。

運用中の税金や再投資のポイント

配当金生活では、受け取る金額以上に「手取り」と「税金」を正しく把握すること」が重要です。

さらに、得られた配当をどう再投資するかによって資産の成長スピードも大きく変わります。

📌税金の基本

-

国内株式の配当:20.315%(所得税+住民税)

-

米国株式の配当:日米での二重課税(10%+20.315%)→確定申告で一部還付可

-

NISAを活用すれば、一定枠内の配当は非課税(新NISAなら成長投資枠・つみたて枠ともに対象)

📌再投資の考え方

配当金をすぐに使わず再投資することで、「複利効果」によって資産の成長が加速します。

| 再投資戦略 | メリット |

|---|---|

| 同一銘柄に買い増し | 分配スケジュール・利回りの一貫性が保てる |

| 新しい銘柄に分散 | セクター・地域リスクの分散が進む |

| ETF・インデックスに再投資 | メンテナンスが少なく済む上、長期的な安定性が高い |

特に配当金生活を目指す初期段階では、再投資による資産拡大フェーズがとても重要です。

よくある質問Q&A10選

Q1. 月10万円の配当金生活を目指すには、最低いくら必要ですか?

A. 税引後で年120万円を得るには、利回り3.5〜4.0%前提で約3,000万〜4,000万円が必要です。税金や減配リスクを見越して、余裕を持った設計が重要です。

Q2. 配当金だけでリタイア生活はできますか?

A. 地方在住・支出の最適化ができれば可能ですが、現実的には年金や副収入との組み合わせによる「セミリタイア型」の活用が主流です。

Q3. 高配当株とETFはどちらを選ぶべきですか?

A. 初心者にはETFの分散性と管理のしやすさが向いています。中上級者は個別株を併用することで配当効率を高めることが可能です。

Q4. 減配のリスクが怖いのですが、どう対策すればいいですか?

A. 複数銘柄への分散、ETFの活用、債券や現金を組み合わせる設計が有効です。定期的なポートフォリオ見直しも重要です。

Q5. NISAを使えば配当金はすべて非課税になりますか?

A. 新NISA枠内であれば非課税ですが、枠を超えた配当には課税されます。配当重視なら「成長投資枠」の活用が効果的です。

Q6. 利回りが高い銘柄ばかりを選んではダメですか?

A. 要注意です。利回りが高すぎる銘柄は減配リスクや業績悪化の兆候を含む場合もあります。財務や配当性向の確認が不可欠です。

Q7. 米国株の配当にも税金はかかりますか?

A. はい。米国で10%、日本で20.315%課税されますが、確定申告により「外国税額控除」で一部還付を受けることも可能です。

Q8. 配当金を再投資するのは効果がありますか?

A. 非常に効果的です。特に資産形成期では、複利効果によって将来の配当収入を加速させる大きな要因になります。

Q9. 月1万円の配当からでも始める意味はありますか?

A. もちろんです。配当の仕組みや税金を体験でき、精神的な準備や学習にもつながります。まずは小さな成功を重ねることが重要です。

Q10. 配当金生活で精神的に安定した暮らしは実現できますか?

A. はい。完全な不労所得ではありませんが、「毎月一定の収入がある」という安心感が、仕事や生活の選択肢を広げてくれます。

配当金生活で月10万円・年120万円を達成するポートフォリオのまとめ

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】