老後資金2億円あれば、どんなレベルの生活ができるだろう?そんな疑問を抱く人も多いでしょう。 特に2026年現在は、長引くインフレや円安の影響もあり、「以前言われていた1億円で本当に足りるのか?」「2億円の価値も目減りしているのでは?」と不安を感じる方も増えています。

この記事では、老後資金2億円を保有している場合の生活レベルやリタイア設計の実態を、最新の経済状況を踏まえたFP視点でわかりやすく解説。また、「2億円で実質何年暮らせるのか?」「1億円・3億円との差や違いは?」といった実務的な視点に加え、資産を守りながら安心してお金を活かすための設計ポイントを詳しくお伝えしていきます。

- 📌【2026年最新】老後資金2億円の生活レベルと完全リタイアの可否

- 📌 「2億円で実質何年暮らせる?」インフレを加味した支出バランスの実例つき

- 📌 1億円・3億円との決定的な違いや、“2億円だから叶う選択肢”を具体的に紹介

- 📌 資産を減らさず安心して老後を過ごすための、設計ポイントと注意点を提示

老後資金2億円の生活レベルとは?リタイアは可能なのか?

2億円の資産規模はどのくらいの生活レベルを意味するのか?

老後資金として「2億円」を用意できた場合、2026年の物価高を考慮しても、単なる“安心”ではなく「選択肢を妥協しなくて良い生活レベル」が手に入ります。

例えば、次のような生活像が現実的に実現可能です。

| 項目 | 内容 |

| 住居 | 持ち家のリフォームや維持管理はもちろん、入居金数千万円クラスの「高級有料老人ホーム」への住み替えも視野に入る。 |

| 医療・介護 | 保険適用外の先進医療や、個室・24時間看護などの手厚い介護サービスを、費用を気にせず選べる。 |

| 趣味・余暇 | 夫婦での旅行や趣味、孫への支援などに月20万円程度の「ゆとり予算」を組んでも、資産寿命は揺るがない。 |

| 相続・贈与 | 自分たちが使いながら、暦年贈与や教育資金援助などで計画的に“次世代へ残す”設計が可能になる。 |

生活コストが高めの都市圏に住む場合や、長生きリスク(95歳〜100歳)を考慮しても、2億円あれば対応力は非常に高いと言えます。

特に1億円台では、インフレが進むと制限されがちな「レジャー」「孫への支援」「施設選び」といった部分にも、最後まで余裕を持ち続けられるのが、2億円という水準の最大のメリットです。

👉参考:【2025年版】老後資金1億円の生活レベルは?では、「1億円という貯金額の生活がどこまで現実的か?」というラインに焦点を当てています。比較して読むことで、2億円の余裕度をさらに明確に実感できます。

老後に必要な支出モデル|2億円で何年暮らせるか?

2億円を持っていても、「どれくらいの支出で何年暮らせるか」を具体的に把握していなければ、老後の不安は拭えません。

特に2026年現在は物価上昇が続いているため、「現金のまま持っていると、計算よりも早く尽きる可能性がある」という点も考慮する必要があります。

以下は、独身・おひとりさま/夫婦世帯ごとの年間支出モデルと2億円で暮らせる年数の目安(単純計算)です。

🧾 年間支出モデル(ゆとりある生活の目安)

| 項目 | おひとりさま | 夫婦世帯 |

| 生活費(食費・光熱費等) | 約180万円 | 約300万円 |

| 医療費・保険 | 約20万円 | 約40万円 |

| レジャー・交際費 | 約50万円 | 約80万円 |

| 住居費・管理修繕 | 約50万円 | 約60万円 |

| 合計(年間) | 約300万円 | 約480万円 |

⏳ 生活可能年数(2億円を現金で取り崩す場合)

| 世帯構成 | 生活可能年数 |

| おひとりさま | 約66年 |

| 夫婦世帯 | 約41年 |

※運用益なし・税金・インフレを考慮しない場合の単純計算

上記の通り、単純な割り算では「夫婦でも40年以上」暮らせる計算になります。

ですが、これはあくまで「インフレが起きず、現金の価値が変わらない」という前提の数字です。

実際には、物価上昇で支出額が増えたり、医療・介護費用が膨らむ可能性があるため、「2億円あっても現金のみでの放置はリスクがある」ことを理解しておきましょう。

もちろん、ここへさらに年金・運用益などの収入が加われば、資産寿命は劇的に延びていきます。

まずはこの支出モデルをベースに、「自分の場合は年間いくら使うか?」という現実的な感覚を掴んでみてください。

おひとりさま・夫婦別で見た2億円の使い方

老後の暮らし方は「資産の額」だけでなく、世帯構成によってお金の使い方や「解消すべき不安」の中身が大きく変わります。

ここではおひとりさま世帯と夫婦世帯、それぞれの2億円の使い道を比較します。

🧓おひとりさまの場合

-

生活インフラと「身元保証」の確保: 住宅・医療・介護の確保に加え、入院時や施設入居時の「身元保証サービス(民間の家族代行)」に十分な予算を割く人が急増しています。

-

「究極の自立」への投資: 病気や孤立に対する備えとして、入居金数千万円クラスの「自立型有料老人ホーム」や、見守り・家事代行サービスを早期に契約し、人の手を借りずに生きる仕組みを構築します。

-

自分自身のための消費: 子や孫への資産継承を考慮しなくて良いため、趣味や学び、寄付など、「自分の人生の満足度」を上げるためだけに資産を使えるのが最大の強みです。

「【独身女性】老後資金は3000万円で安心か?」では、より現実的な生活水準と不安の解消ポイントを解説しています。

👩❤️👨 夫婦世帯の場合

-

支出は増えるが「心理的ゆとり」がある: 生活費は倍近くになりますが、役割分担ができる安心感があります。2億円あれば、夫婦での世界旅行や趣味など「思い出づくり(体験)」に惜しみなくお金を使えます。

-

次世代への「生前贈与」がカギ: 教育資金援助や住宅支援など、子・孫世代への支出計画が具体化しやすいのも特徴。これは相続税対策(資産圧縮)としても重要な役割を果たします。

-

「おひとりさま期間」への備え: どちらかが先に要介護、あるいは亡くなった場合のリスク管理が必須です。残された配偶者が経済的・精神的に困窮しないよう、遺言や信託での事前準備が欠かせません。

「60歳で2億円」あれば完全リタイアは可能か?

仮に60歳時点で2億円を保有していた場合、“完全リタイア”は現実的な選択肢になります。

たとえ人生100年時代でインフレが進んだとしても、この資産規模があれば「資産寿命」が尽きるリスクは極めて低いからです。

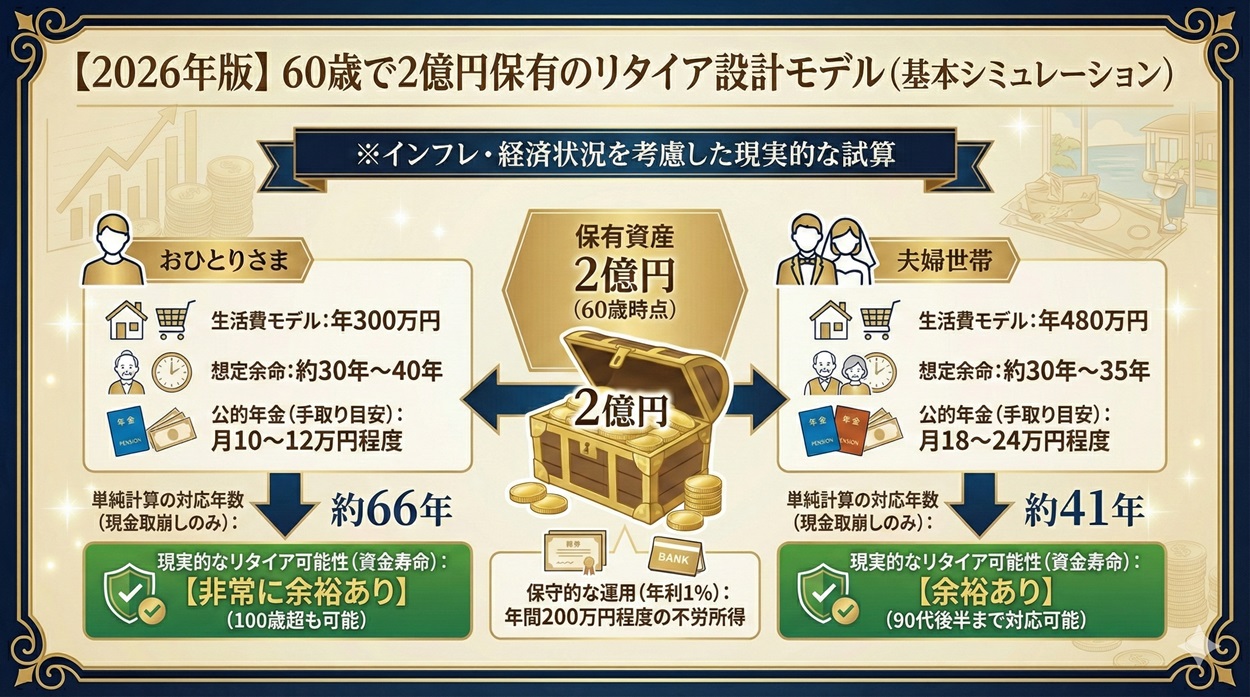

以下は、2026年時点の経済状況を考慮した、基本的なリタイア設計のモデルです。

📊 ケース:60歳で2億円保有した場合のリタイア可能性

| 項目 | おひとりさま | 夫婦世帯 |

| 生活費モデル | 年300万円 | 年480万円 |

| 想定余命 | 約30年〜40年 | 約30年〜35年 |

|

単純計算の対応年数

※運用なし・現金取崩し |

約66年 | 約41年 |

|

公的年金 ※手取り目安 |

月10〜12万円程度 | 月18〜24万円程度 |

|

不労所得 ※保守的な運用(年利1%) |

年間200万円程度 (債券・預金など) |

同左 |

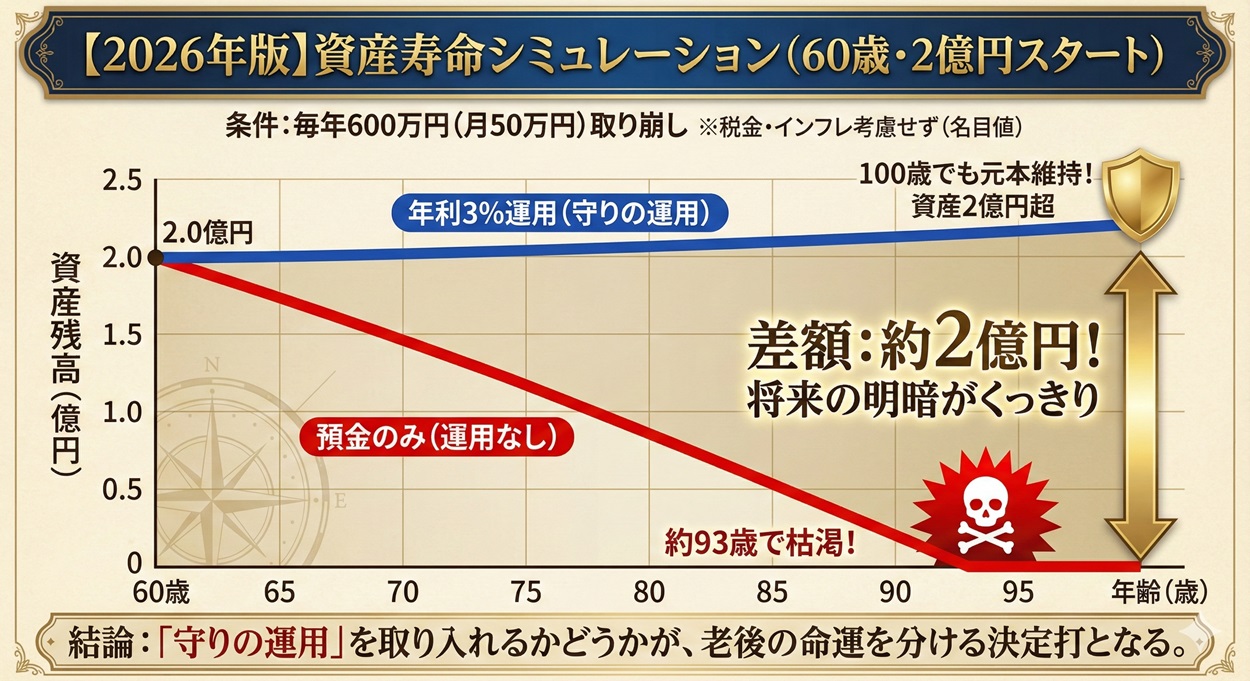

このように、公的年金に加え、手堅い運用(債券や高配当株など)による収入があれば、2億円の元本をほとんど減らさずに生活費をカバーすることも十分に可能です。

仮に運用を全くせず取り崩す場合でも、「年間1,000万円以上の豪遊」を10年以上続けない限り、生きている間に資金が尽きるリスクはほぼありません。

60歳で2億円という資産は、2026年の厳しい経済環境下においても、それほど強力な「防波堤」となります。

資産2億円の人はどのくらいいる?割合データと傾向【2026年版】

「資産2億円」という金額は、かつては経営者など限られた人の世界でしたが、2026年現在は資産インフレの影響で「決して届かない数字ではない」レベルになりつつあります。

実際のデータを見ても、株高や不動産価格の上昇により、この層は着実に増加傾向にあります。

📊 2026年時点の富裕層分布(推計データ)

| 資産規模 | 全体に占める割合(概算) |

| 1億円以上 |

約4.6% 「富裕層」の入り口 |

| 2億円以上 |

約1.8〜2.0%前後 およそ50世帯に1世帯 |

| 3億円以上 |

約0.9〜1.1% 「超富裕層」予備軍 |

※データ出典:金融広報中央委員会および野村総合研究所の過去調査を基に、2026年の市場環境(株価・地価上昇)を加味して再構成した推計値。

つまり、資産2億円の保有者は人口比で約50人に1人前後というイメージになります。

「クラスに1人の親御さん」あるいは「満員電車の車両に数人」は、このクラスの資産を持っている計算です。

特に東京都心部や大都市圏では、不動産価値の上昇によりこの割合はさらに高くなっています。2026年の特徴として、以下のような人々が新たに2億円層に加わっています。

👤 2億円層に多い人物像(2026年トレンド)

- インフレ恩恵を受けた投資家

新NISAや米国株投資を長期継続し、円安と株高のダブルパンチで資産が膨張した「億り人」たち。

- 「パワーカップル」の完全リタイア

共働きで世帯年収2,000万円超を維持し、退職金と貯蓄で一気に2億円ラインを超えた元会社員夫婦。

- 事業売却(M&A)経験者

自身で立ち上げたスモールビジネスやサイト等を売却し、まとまったキャッシュを手にした元個人事業主・経営者。

👉参考:金融資産1億円以上の割合と富裕層の現実では、より詳細な分布と「1億円〜2億円」の階層について具体的に解説しています。

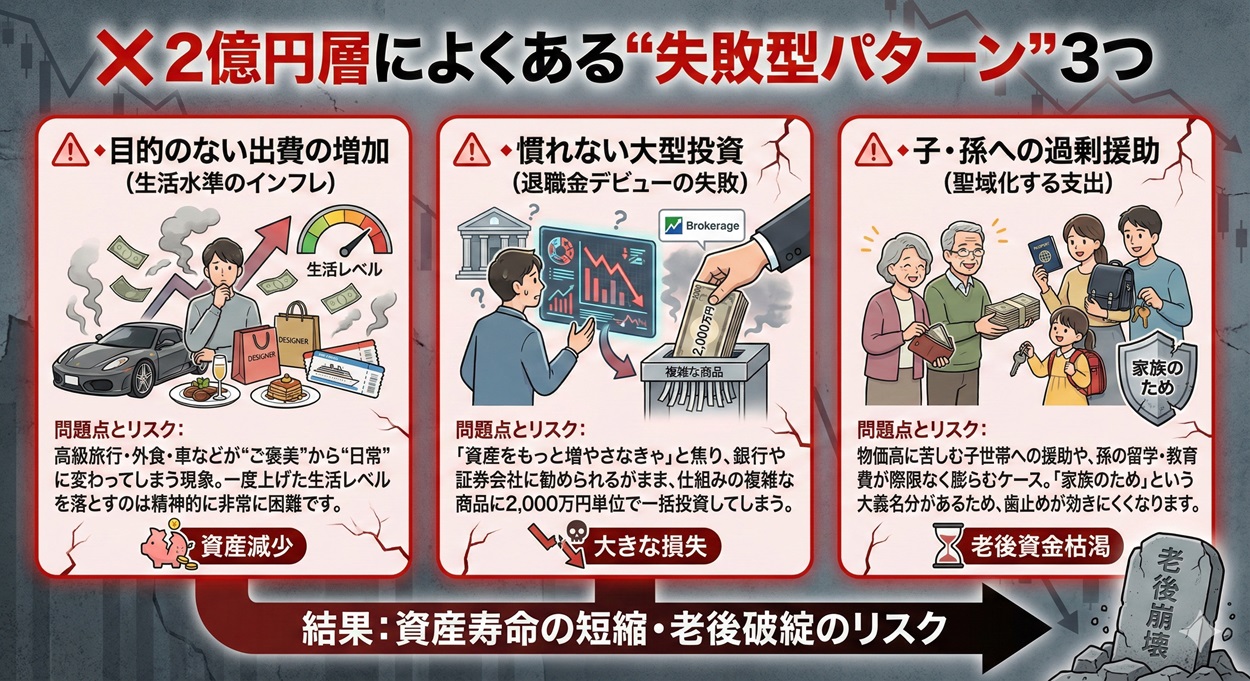

2億円でも失敗する人の資金設計とは?

「2億円あれば老後は安泰」と思われがちですが、使い方次第では家計が破綻、あるいは資産寿命が極端に短くなることも十分にあり得ます。

特に2026年は物価高の影響で、「気付かないうちに支出の単価が上がっている」ことが最大の敵となります。

2億円の余裕が生む“使い方の曖昧さ”が、致命傷になるケースを見てみましょう。

❌ 2億円層によくある“失敗型パターン”3つ

| パターン | 問題点とリスク |

|

🔸目的のない出費の増加 (生活水準のインフレ) |

高級旅行・外食・車などが“ご褒美”から“日常”に変わってしまう現象。一度上げた生活レベルを落とすのは精神的に非常に困難です。 |

|

🔸慣れない大型投資 (退職金デビューの失敗) |

「資産をもっと増やさなきゃ」と焦り、銀行や証券会社に勧められるがまま、仕組みの複雑な商品に2,000万円単位で一括投資してしまう。 |

|

🔸子・孫への過剰援助 (聖域化する支出) |

物価高に苦しむ子世帯への援助や、孫の留学・教育費が際限なく膨らむケース。「家族のため」という大義名分があるため、歯止めが効きにくくなります。 |

これらは「本人にとっては善意・自己実現の一環」であることが多く、「浪費している感覚がないまま資産が減っていく」という非常に危険なリスクを抱えています。

💬FP視点のアドバイス:「2億円あるから安心」ではなく、“このお金は何のために使うか”という役割(色分け)を決めておくことが最大の防衛策です。

-

生活防衛バケツ(現金・債券): 死守するお金。日々の生活費や医療費。

-

成長バケツ(株式): インフレに対抗して増やすお金。

-

楽しみバケツ(余剰): 使い切って良いお金。

このように資金を目的別に分ける「バケツ戦略」を取り入れることで、「使っていい範囲」が明確になり、精神的な安定と資産の維持を両立できます。

資産1億円・3億円との違いはどこにある?

老後資金2億円は、1億円と比較して「インフレへの耐久力」と「選択肢の自由度」が段違いであり、3億円とは「資産防衛・継承」のステージが違ってきます。

それぞれの資産水準で、生活やリスクにどのような違いが出るのかを見てみましょう。

💰 資産規模別の違い(生活・運用・相続の視点)

| 比較項目 | 1億円 | 2億円 | 3億円以上 |

| 生活水準とインフレ耐性 |

「防衛」のステージ

日常は安泰だが、インフレが進むと節約意識が必要。 |

「自由」のステージ

物価上昇を気にせず、質にこだわった消費が可能。 |

「盤石」のステージ

生活費を使い切っても、資産が勝手に増え続けるレベル。 |

| 運用スタンス |

運用が必須

取り崩しだけで寿命まで持たせるのはギリギリ。 |

配当で生活が可能

債券や高配当株で、元本を減らさず生活費を賄える。 |

国際分散・節税主体

「増やす」よりも「税金で減らさない」管理が主眼。 |

| 医療・介護の選択肢 |

標準+αの備え

個室利用は一時的なら可。長期入院は要検討。 |

先進医療も即決

入居金数千万円の高級老人ホームも選択肢に入る。 |

最高水準のケア

24時間看護や海外での治療など、制限なく選べる。 |

| 相続・承継 |

分割対策が中心

自宅+現金の配分でもめない工夫が必要。 |

納税資金の確保

相続税が重くなるため、生前贈与等の対策が不可欠。 |

組織的な管理

資産管理会社の活用や、多世代への長期承継計画。 |

💡 FP視点:

-

1億円は「老後の安心を守るための資金」(インフレ下では、贅沢よりも安心材料としての側面が強い)

-

2億円は「人生を最大限に楽しむための資金」(自分のために使い切るか、残すかを選べる自由がある)

-

3億円は「家と資産を後世に繋ぐための資金」(個人の財布を超え、一族の資産としての管理が求められる)

このように、「2億円」こそが、過度な管理の手間を負わずに、個人の人生を最も謳歌できる“スイートスポット”と言えるかもしれません。

👉参考:【2026年版】資産3億円以上の人の割合と老後のリアルでは、資産3億円層がなぜ“別格”なのか、実際の支出・思考パターンまで掘り下げています。

2億円あったらできること一覧【生活・旅行・教育・支援】

「2億円の資産があれば、老後は単なる“安定”ではなく、“積極的な自己実現”の段階に入ります。

特に物価上昇が続く2026年現在、多くの人が「節約」を強いられる中で、「値段を気にせず選びたいものを選べる」ことこそが、2億円を持つ最大の価値と言えます。

ここでは、2億円あったときに“選択できるようになること”を一覧形式で紹介します。

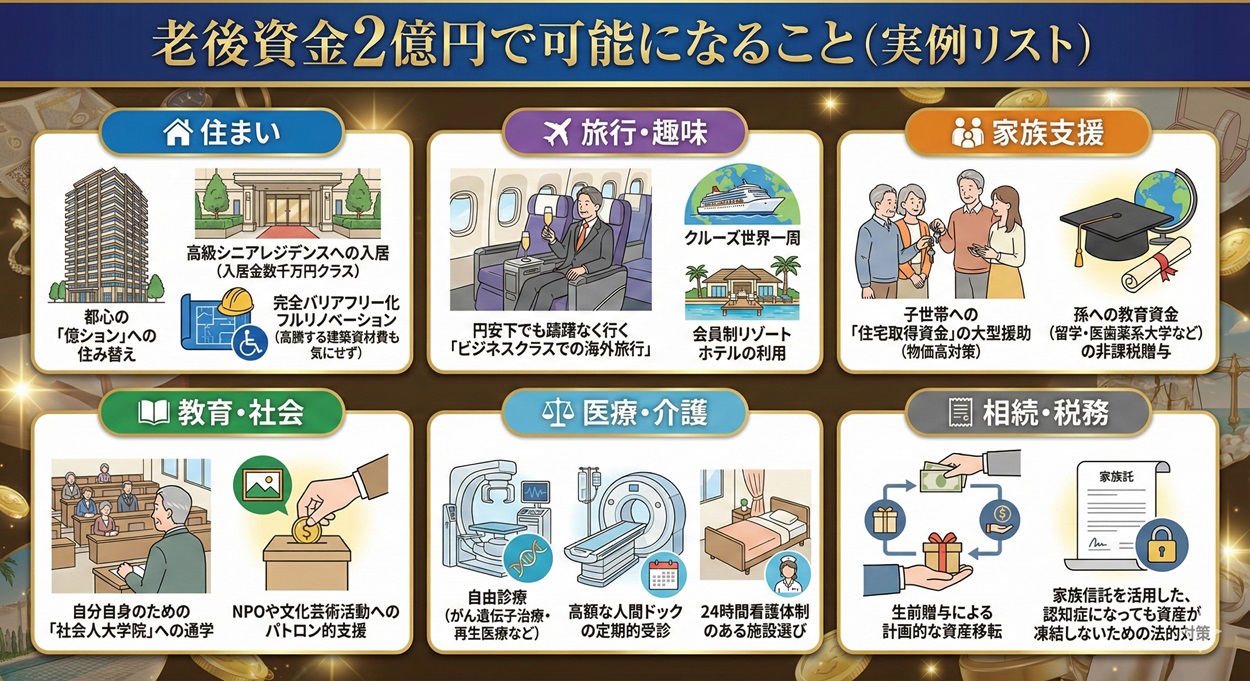

🎯 老後資金2億円で可能になること(実例リスト)

| 分類 | 具体的な内容 |

| 🏡 住まい | 都心の「億ション」への住み替えや、入居金数千万円クラスの高級シニアレジデンスへの入居。高騰する建築資材費を気にせず、自宅を完全バリアフリー化するフルリノベーション。 |

| ✈️ 旅行・趣味 | 円安下でも躊躇なく行く「ビジネスクラスでの海外旅行」。クルーズ世界一周や、会員制リゾートホテルの利用。 |

| 👪 家族支援 | 物価高に苦しむ子世帯への「住宅取得資金」の大型援助。孫への教育資金(留学・医歯薬系大学など)の非課税贈与。 |

| 📘 教育・社会 | 自分自身のための「社会人大学院」への通学。関心のあるNPOや文化芸術活動へのパトロン的支援。 |

| ⚖️ 医療・介護 | 自由診療(がん遺伝子治療・再生医療など)や、高額な人間ドックの定期的受診。24時間看護体制のある施設選び。 |

| 🧾 相続・税務 | 生前贈与による計画的な資産移転。家族信託を活用した、認知症になっても資産が凍結しないための法的対策。 |

老後資金2億円の生活レベルを「本当に豊かにする」設計ポイントとは?

生活レベルを維持する資金管理術【運用と取り崩し】

2億円の資産があっても、ただ銀行に寝かせておくだけでは、2026年のインフレ(物価上昇)と円安によって、その実質的な価値は毎日目減りしていきます。

そこで、先ほど「失敗しないコツ」として触れた「バケツ戦略」を、実際のポートフォリオ(資産配分)に落とし込むとどうなるか、具体的な管理術を見ていきましょう。

💡 理想的な資金管理イメージ(バケツ戦略の実践)

| 資金の用途(バケツ) | 管理方法(2026年推奨) | 目的 |

|

短期:生活費 (向こう3〜5年分) |

現預金・個人向け国債

流動性と元本保証を最優先。 |

直近の生活と心の安定を確保する。 |

|

中期:予備資金 (医療・介護・リフォーム) |

国内債券・金(ゴールド) インフレに負けない「守りの資産」で運用。 |

突発的な大型出費への備え。 |

|

長期:老後余剰 (10年以上使わないお金) |

世界株式・高配当ETF 外貨建て資産で円安リスクをヘッジ。 |

インカム(配当)収入を得つつ、資産そのものを成長させる。 |

|

承継:相続資金 (次世代へ残すお金) |

生命保険・不動産・信託 評価額圧縮などの税制メリットを活用。 |

相続税負担を減らし、争いを防ぐ。 |

このように、「使う時期」に合わせて資産の置き場所を変えることで、暴落時でも「いま使うお金(短期バケツ)」は守られているため、焦って資産を売却する必要がなくなります。

💬FP視点のアドバイス:資産2億円の強みは、長期バケツからの「配当金(インカムゲイン)」だけで、ある程度の生活費が賄えてしまう点です。 「元本を切り崩す」という行為は、高齢になるほど精神的な苦痛を伴います。だからこそ、「資産が生んだ利益を使う」という循環(キャッシュフロー)を作ることが、心の平穏を保つ一番の秘訣です。

2億円保有者の典型的な支出パターン【生活と趣味のバランス】

実際に2億円を保有している方の支出パターンを見ると、単なる「節約生活」ではなく、物価高の2026年にあっても「質の高いサービスや体験には惜しまず使う」というメリハリが強いことがわかります。

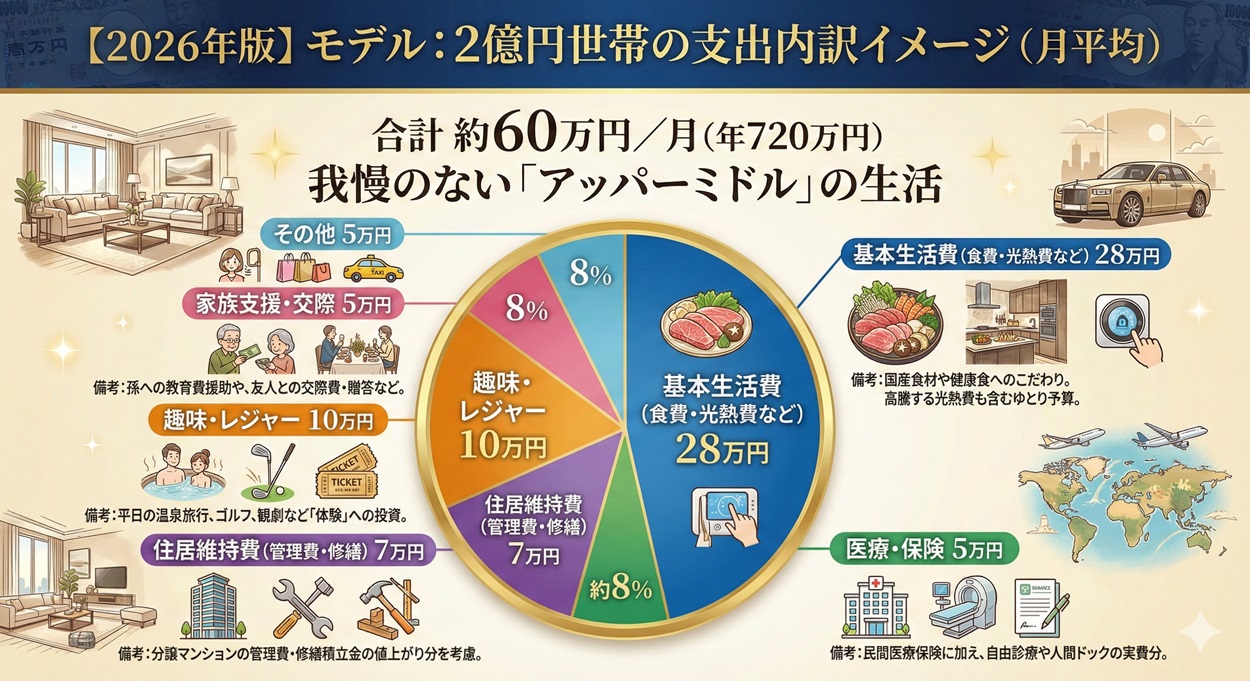

🧾 モデル:2億円世帯の支出内訳イメージ(月平均)

| 支出分類 | 金額 | 備考(2026年水準) |

|

基本生活費(食費・光熱費など) |

28万円 |

国産食材や健康食へのこだわり。

高騰する光熱費も含むゆとり予算。 |

| 医療・保険 | 5万円 |

民間医療保険に加え、自由診療や人間ドックの実費分。 |

|

住居維持費(管理費・修繕) |

7万円 |

分譲マンションの管理費・修繕積立金の値上がり分を考慮。 |

| 趣味・レジャー | 10万円 |

平日の温泉旅行、ゴルフ、観劇など「体験」への投資。 |

| 家族支援・交際 | 5万円 |

孫への教育費援助や、友人との交際費・贈答など。 |

| その他 | 5万円 |

美容・被服・タクシー移動など、快適さを買うための支出。 |

| 合計 |

約60万円/月 (年720万円) |

我慢のない「アッパーミドル」の生活 |

この水準(年720万円)であれば、標準的な公的年金(夫婦で月22〜25万円)に加え、資産2億円からの配当収入(利回り2%で年400万円=月33万円)があれば、元本を一切取り崩さずに黒字化できます。

不労所得と生活防衛のバランス設計

2億円の資産があれば、「資産を取り崩さずに運用益だけで生活する」ことは十分に現実的です。

特に2026年は金利上昇により、債券など安全資産でもインカム(利子)が得られる環境が整っています。

ただし、インフレで現金の価値が目減りするリスクもあるため、「不労所得」と「生活防衛」のバランス設計がこれまで以上に重要になります。

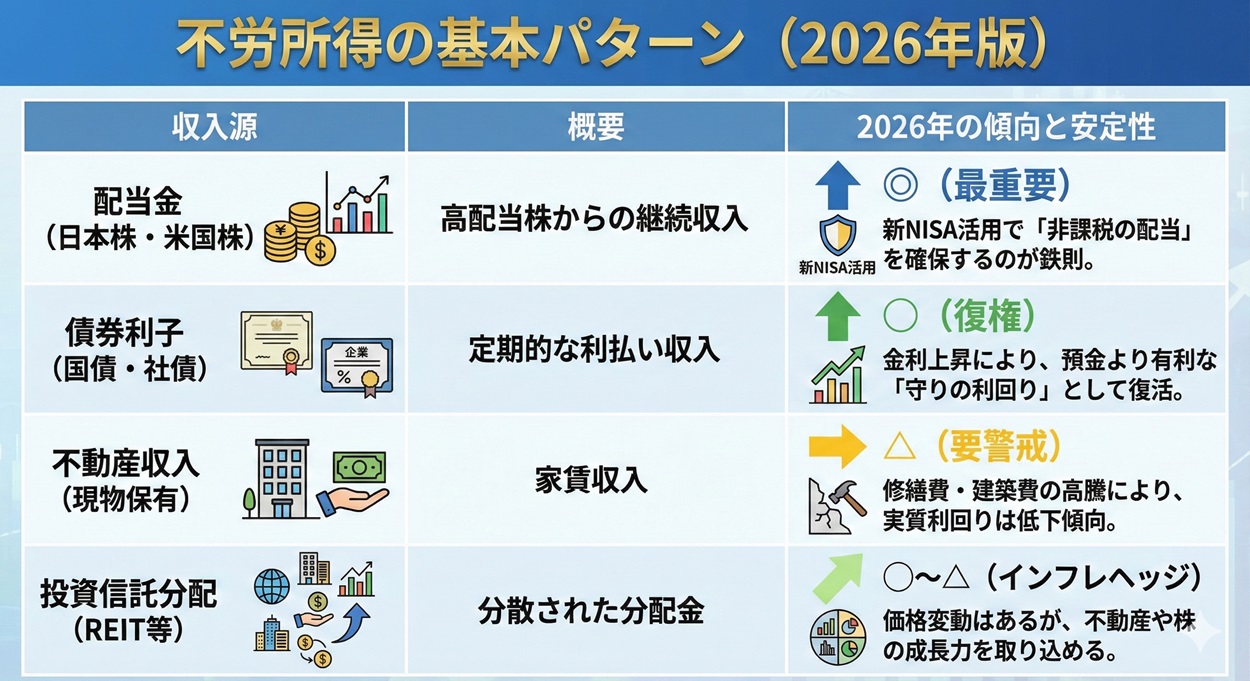

💰 不労所得の基本パターン(2026年版)

| 収入源 | 概要 | 2026年の傾向と安定性 |

|

配当金(日本株・米国株) |

高配当株からの継続収入 |

◎(最重要) 新NISA活用で「非課税の配当」を確保するのが鉄則。 |

|

債券利子(国債・社債) |

定期的な利払い収入 |

◯(復権) 金利上昇により、預金より有利な「守りの利回り」として復活。 |

|

不動産収入(現物保有) |

家賃収入 |

△(要警戒) 修繕費・建築費の高騰により、実質利回りは低下傾向。 |

|

投資信託分配(REIT等) |

分散された分配金 |

◯〜△(インフレヘッジ) 価格変動はあるが、不動産や株の成長力を取り込める。 |

不労所得は「あてにしすぎないが、あれば最強のインフレ対策」という位置づけが理想です。

これを生活費の一部(ベース部分)に組み入れながら、以下のような「生活防衛ゾーン」を厚めに確保することで、盤石な家計が完成します。

🛡 生活防衛資金の設計(2億円保有者の目安)

| 用途 | 推奨金額(目安) | 内容とポイント |

| 緊急予備費 | 約500万円 |

医療・災害・急な家族支援 物価高を考慮し、かつての「生活費半年分」より多めに確保。 |

| 非課税枠活用 |

1,800万円(最短で埋める) |

新NISA(成長枠・つみたて枠) 「運用できる聖域」として最優先で資金を移し、配当マシーン化する。 |

| 待機資金 | 2,000万円前後 |

預貯金・個人向け国債(変動10) 暴落時の買い増し資金や、金利上昇に追随できる形で持つ。 |

税金・相続・医療費で予想外に減るリスクとは?

2億円の老後資金を“削る”最大の要因は、日常支出ではなく「インフレと連動して膨らむ非日常コスト」です。

特に2026年現在は、資産価値の上昇(株高・不動産高)に伴い、予想以上に税金等の負担が増えるケースが多発しています。

🚨 資産減少を招く3大リスク(2026年版)

| 項目 | 内容 | 2026年の注意点 |

|

税金(相続・贈与) |

相続税は最大55%。 贈与税も高率。 |

資産インフレの罠 都心の不動産や株価が上がり、想定していた相続税額が数百万〜数千万円単位で跳ね上がるケースが増加。 |

|

医療・介護(インフレ直撃) |

先進医療・自費介護など。 年300万円超もザラ。 |

人件費高騰 介護人材不足により、質の高いケア(24時間看護・個室)の料金が急騰中。 |

|

投資詐欺(資産家の標的) |

「あなただけに教える」 「元本保証で高利回り」 |

SNS・AI詐欺の巧妙化 著名人を騙るSNS広告や、AIを使った精巧な詐欺サイトによる「退職金・富裕層狩り」に厳重注意。 |

🧾 相続税の目安(東京都内/相続人2人/2億円想定)

2億円規模になると、基礎控除(非課税枠)を大幅に超えるため、納税資金の確保が必須です。

-

基礎控除: 3,000万円+600万円×2人=4,200万円

-

課税対象資産: 約1億5,800万円

-

想定税額(総額): 約3,340万円前後

※配偶者控除の利用有無や、資産構成(現金か不動産か)により変動

安心して使える老後資金の“分割戦略”

「2億円もあれば、何にどれだけ使うか細かく決めなくてもいいのでは?」

そう思われがちですが、実際には資産額が大きいほど、使い道が曖昧なままだと「減るのが怖くて使えない」という心理(資産家のジレンマ)に陥りやすくなります。

そこで、資金を「目的別に予算化」することで、圧倒的に安心感と使いやすさを向上させる手法を紹介します。

💡 バケツ型分割戦略(4つのゾーン設計)

| ゾーン名 | 推奨額(目安) | 2026年のポイント |

|

🪣 ① 生活費ゾー(ベース資金) |

6,000万〜8,000万円 |

日々の生活支出の土台 インフレによる生活コスト増を見込み、少し多めに確保。年金で足りない分を補填する「生涯の財布」。 |

|

🪣 ② やりたいことゾーン(自己実現資金) |

3,000万〜5,000万円 |

人生の満足度を上げる資金 世界一周、別荘、趣味の追求など、「減っても後悔しない」使い切り予算。 |

|

🪣 ③ 長寿リスクゾーン(防衛資金) |

約5,000万円 |

人生100年時代の守り 高騰する医療・介護費や、想定以上の長生き、インフレ加速に備える「最後の砦」。 |

|

🪣 ④ 相続・贈与ゾーン(承継資金) |

残額・調整分 |

次世代へのバトン 使い切る予定のないお金は、早期の暦年贈与や教育資金贈与で「税金を減らす」運用へ。 |

このように、“自分がどう生きたいか”に合わせて資金を物理的に振り分けることで、「②のお金は自分のためにパーッと使っていい」「③は絶対に手を付けない」といった感情的な判断を避ける設計ができます。

2億円でも不安を感じる人の特徴とは?

「こんなに資産があるのに、なぜか安心できない」

「インフレで価値が減っていくのが怖くて、1円も使いたくない」

2億円以上の資産を持つ方でも、こうした不安を抱えたまま、質素な老後を過ごす人が少なくありません。

その背景にあるのは、資産額の不足ではなく「出口戦略(使い方の設計)の不在」です。

🧠 不安を抱えやすい人の共通点(資産家のジレンマ)

| 特徴 | 説明 | 陥りやすい心理 |

| 目的が曖昧 | 何に使いたいのか(ゴール)が決まっていない。 | 使う理由がないため、毎月の出費に「資産が減る」という罪悪感だけが残る。 |

| 情報過多で混乱 | SNSやネットの「暴落煽り」などの情報を真に受けてしまう。 | 専門家(FP・税理士)に相談せず、自己流の解釈で「まだ足りない」と焦る。 |

| 元本死守の呪縛 | 「元本を絶対に割りたくない」という思い込みが強すぎる。 | 運用益の範囲内でさえ使うのを躊躇し、結果として「資産持ちの貧乏」になる。 |

| 将来設計が“漠然” | 「90歳でいくら残るか」のシミュレーションをしていない。 | 見通しが立たないため、過剰な節約を続けてしまう。 |

💬 実際の声(昨年のFP相談事例より)

「2億円あっても、インフレが怖くて結局どのくらい使っていいか誰も教えてくれない」

「減ったら不安だから何もできないまま、体力だけが落ちて時間が過ぎていく」

「老後にやりたいこと」と資金計画の一致が重要

2億円という資産を持っている方ほど、「将来の枯渇リスク」よりも「残された時間で何をして生きたいか」というテーマが重要になります。

ですが現実には、「やりたいこと」がぼんやりしているまま老後を迎え、体力や気力が落ちてから「もっと使っておけばよかった」と後悔する人が後を絶ちません。

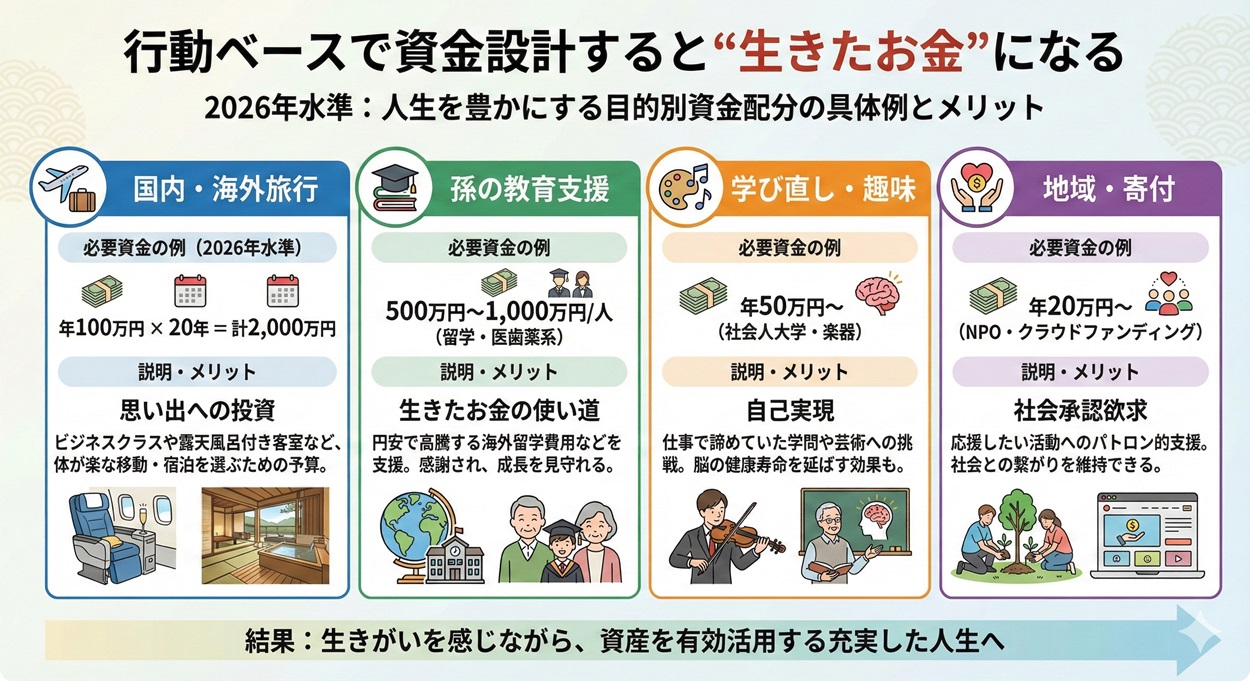

🎯 行動ベースで資金設計すると“生きたお金”になる

| 目的 | 必要資金の例(2026年水準) | 説明・メリット |

| 国内・海外旅行 |

年100万円 × 20年=計2,000万円 |

思い出への投資 ビジネスクラスや露天風呂付き客室など、体が楽な移動・宿泊を選ぶための予算。 |

| 孫の教育支援 |

500万円〜1,000万円/人(留学・医歯薬系) |

生きたお金の使い道 円安で高騰する海外留学費用などを支援。感謝され、成長を見守れる。 |

| 学び直し・趣味 |

年50万円〜(社会人大学・楽器) |

自己実現 仕事で諦めていた学問や芸術への挑戦。脳の健康寿命を延ばす効果も。 |

| 地域・寄付 |

年20万円〜(NPO・クラウドファンディング) |

社会承認欲求 応援したい活動へのパトロン的支援。社会との繋がりを維持できる。 |

こうした目標ごとに「用途と予算」を見える化しておくと、資金を“削る恐怖”から“人生を彩るための必要経費”へと認識を変えることができます。

老後資金を可視化する便利な計算ツール

「頭の中で2億円を管理する」のは不可能です。

特にインフレや為替変動が激しい2026年においては、脳内のどんぶり勘定と現実の資産推移に大きなズレが生じがちです。

老後資金を枯渇させず、かつ使い切るためには、“現在の資産残高と将来予測を視覚化できる”ツールを活用しましょう。

📊 代表的な老後資金計算・管理ツール

| ツール名 | 特徴・2026年の活用法 | 備考 |

|

エクセル資産シート(自作・テンプレート) |

自由度No.1 不動産評価額や相続税の概算など、個別の事情を細かく反映できる。 |

(公式サイトで無料DL可能) |

|

資産管理アプリ(マネーフォワード等) |

自動連携・リアルタイム 銀行・証券・カードを紐付け、2億円の「時価」をスマホで即座に把握。 |

有料版(プレミアム)で長期シミュレーション機能もあり。 |

|

金融庁・公的サイト(ライフプランシミュレーター) |

信頼性・中立性 「平均的なインフレ率」などを加味した、簡易的だが確実な試算が可能。 |

勧誘がないため、最初の目安作りに最適。 |

📌注意点:無料のシミュレーターはあくまで“現状把握”と“直線的な未来予測”に過ぎません。「認知症になったら口座はどうなる?」「暴落が5年続いたら?」といった複雑なリスク管理や感情面のケアまではカバーできないため、本格的な出口戦略はFPや信託銀行などの専門家と対話しながら決めるのが理想です。

よくある質問Q&A10選

Q1. 老後資金が2億円あれば、どこに住んでも安心ですか?

A. 基本的には都市圏・地方を問わず安心です。ただし、2026年は都心部の物価やマンション管理費が高騰しているため、「都心の一等地に住み続ける」場合は、固定資産税や維持費が予想以上に家計を圧迫する可能性があります。

Q2. 2億円あってもリスクはありますか?

A. はい、むしろ「お金があるからこそのリスク」があります。 特に「インフレ(現金の価値目減り)」、「資産価値上昇に伴う相続税増」、そして富裕層を狙った「巧妙な投資詐欺」の3点には、資産規模に関係なく厳重な警戒が必要です。

Q3. 年間いくらまで使えば安心ですか?

A. 資産寿命を95歳〜100歳まで延ばすなら、配当等の不労所得を除き、元本の取り崩しは「年間500〜600万円程度(資産の3%以下)」に抑えるのが鉄則です。これならインフレ局面でも資産が枯渇する確率は極めて低くなります。

Q4. 投資をしないで預金だけで過ごすのはダメですか?

A. 「ダメ」ではありませんが、物価上昇が続く2026年において、金利の低い預金だけで持つことは「資産を実質的に減らしている」のと同じです。 全額をリスクに晒す必要はありませんが、少なくともインフレ率に負けない程度の「守りの運用(国債や高配当株)」は必須と言えます。

Q5. 相続税が不安です。どうすればいいですか?

A. 2億円の場合、何もしなければ3,000万円〜4,000万円前後の相続税が発生する可能性が高いです。特に不動産価格が上がっている現在は評価額が膨らみやすいため、早めに税理士に試算してもらい、生前贈与や生命保険の非課税枠を活用しましょう。

Q6. 贈与を始めるタイミングはいつがいいですか?

A. 「今すぐ」がベストです。暦年贈与(年110万円非課税)は時間を味方につける手法だからです。また、子や孫のNISA資金を援助するなど、「次世代が運用できる形」で渡すと、一族全体の資産効率が最大化します。

Q7. 老後におすすめの支出ってなんですか?

A. 「モノ」よりも「経験」と「時間短縮」にお金を使うのが満足度を高めるコツです。 夫婦での旅行、孫との思い出作り、あるいは家事代行やタクシー移動など、「体力と時間を買う」支出は、2億円層にとって最も価値ある投資になります。

Q8. 2億円あっても“使えないまま”終わることはありますか?

A. 非常に多いです。「減るのが怖い」という心理ブロックがかかり、質素倹約を続けた結果、一番お金を持っているのが亡くなる瞬間だった…というケースです。これを防ぐには、「死ぬまでにやりたいことリスト」を作り、それに予算(許可)を与える作業が必要です。

Q9. FPに相談するべきタイミングは?

A. 退職前後や60歳、65歳といった節目はもちろんですが、「インフレで漠然とした不安を感じた時」こそ相談時です。 自分ひとりで悩まず、第三者のシミュレーションで「あといくら使って大丈夫か」を客観的に数字で出してもらうだけで、心の霧が晴れます。

Q10. 1億円と2億円では何が違いますか?

A. 1億円は「老後の生活を守るための資金(守備)」ですが、2億円は「人生を楽しみ、次世代に繋ぐための資金(攻撃と継承)」です。 インフレ下でも選択肢を我慢せず、自分のためにも人のためにもお金を使える自由度が、2億円というステージの特権です。

【2026年版】老後資金2億円の生活レベルとは?完全リタイアの現実と資産寿命を徹底解説のまとめ

📚出典・参考元一覧

■ 統計・調査資料

■ シミュレーター・制度解説

【本記事の関連ハッシュタグ】