「自営業の老後は悲惨だ」そんな言葉をネットで見かけて、不安になっていませんか?会社員と違い、退職金も厚生年金もなく、保障が少ない自営業。将来に向けて備えるべきだと頭ではわかっていても、日々の事業に追われて、老後資金の準備まで手が回らないという方は少なくありません。

では実際、自営業者が安心して老後を迎えるにはいくら必要なのか?そして、5000万円あれば本当に足りるのか?年齢・働き方・支出モデルに応じて、その答えは変わってきます。この記事では、自営業者ならではの老後の課題に正面から向き合い、「何を」「いつまでに」「どう備えればよいか」をFPの視点でわかりやすく解説します。

- 📌自営業が「老後は悲惨」と言われる背景を事例とデータで明らかに

- 📌老後に本当に必要な生活資金を支出項目別に具体的に試算

- 📌5000万円で足りるのか?年齢別・夫婦モデルでリアルに検証

- 📌制度に頼らず自分で備える老後戦略をFP視点でわかりやすく紹介

自営業の老後が「悲惨」と言われる理由とは?

会社員とは違う「保障のない老後」の現実

自営業者にとって、老後に立ちはだかる最大の壁は「制度に守られない現実」です。

会社員であれば…

-

勤務先からの退職金

-

厚生年金による手厚い年金受給

-

健康保険組合による医療・介護サポート

といった仕組みが整備されています。

一方、自営業者の場合はどうでしょうか?

| 比較項目 | 会社員 | 自営業 |

|---|---|---|

| 退職金 | あり(企業による) | 基本なし |

| 年金制度 | 厚生年金 | 国民年金のみ or 未加入も |

| 健康保険 | 組合加入(手当あり) | 国民健康保険(手当なし) |

| 傷病時の保障 | 傷病手当・労災あり | 自己負担・自助努力が基本 |

退職も定年もないまま「働き続ける現実」

自営業には“定年”がありません。裏を返せば、「いつ辞めるか」「いつまで働くか」はすべて自己責任です。

実際、以下のような声も少なくありません。

「70歳を過ぎても働かないと生活が成り立たない」

「病気をして収入がゼロになり、貯金を切り崩している」

「仕事を辞めたら“終わり”だと思うと怖くてやめられない」

70歳以上でも働く高齢者のうち約3割が自営業者です。また、平均引退年齢は75歳以上という調査結果も。

体力や気力が落ちても働き続けなければならない現実は、老後をより厳しいものにしています。

「貯金なし」「資産なし」自営業の末路とは?

金融広報中央委員会の調査によると、自営業世帯のうち60代で貯蓄ゼロの世帯は約20%にものぼります。

さらに、自宅以外の金融資産が100万円未満という世帯も全体の30%以上。

このような“貯金なし老後”が招く事態は深刻です。

-

収入が途絶えた瞬間から生活が維持できない

-

医療費や介護費に対応できず、家計が崩壊

-

最悪の場合、事業資産を売却しても足りず、自宅すら手放すことに

「なんとかなるだろう」では済まされない現実が、そこにはあります。

知恵袋や体験ブログに見る「自営業の老後」リアルな声

自営業者の老後に関する不安や後悔は、さまざまなプラットフォームで語られています。

特にYahoo!知恵袋や実体験を綴るブログでは、以下のような声が多く見受けられます。

📋投稿内容の一例(要約)

「60代に入っても働き続けているけど、貯金がほとんどない。老後が怖い」

「事業をたたんだ後の生活費の目処が立たず、今からでも間に合うのか不安」

「退職金も年金もほぼないまま高齢に。病気になったらどうにもならない」

「自分で選んだ道とはいえ、会社員との格差を痛感している」

📎【出典参考】

-

自営業経験者による老後生活を綴った個人ブログの体験談

(いずれも読者投稿・公開エピソードを基に要約)

こうした声に共通するのは、「備えがないまま老後を迎えた後悔」と、「今からでもできることがあるのか」という切実な問いです。

📎不安の根底には、収入源の喪失・健康不安・家族との距離感といった複合的な課題が存在しており、制度に頼れない自営業者にとっては避けて通れない現実です。

「死ぬまで働く」は本当に現実的か?

「働けるうちは働くつもり」という言葉は、自営業者の老後を語るうえでよく聞かれます。

ですがそれは、希望というよりも「そうしなければ生活できない」という現実的な焦りからくるものではないでしょうか。

📎 実際、60代〜70代の自営業者に多いのがこのような声です。

-

「引退したら終わり。働けるうちは休めない」

-

「病気で1週間休んだら、収入がゼロだった」

-

「70歳を過ぎても取引先から“いつまでやるの?”と言われる」

📊自営業高齢者の「働き続ける不安」トップ5

| 不安要因 | 内容例 |

|---|---|

| 体力の限界 | 腰痛や視力低下などで現場作業が困難になる |

| 収入の減少 | 顧客減・価格競争・リピートの減少 |

| 精神的ストレス | 責任・不安・孤独感・社会からの距離感 |

| 仕事の継続困難 | 高齢者に仕事を任せづらいという市場の認識 |

| 代替策がない | 働く以外の選択肢(資産・年金・収入源)が乏しい |

🧭現実的な設計として伝えるべき方向性

✅ 目指すべきは「働いてもいいし、やめてもいい」という選択肢のある老後。

✅ そのためには、60代のうちに“収入が止まったらどうなるか”を1度想像しておくことが不可欠。

🔍「死ぬまで働くつもりだから大丈夫」と思っている方こそ、“働けなくなったとき”の備えを具体化しておく必要があります。

長寿化・健康リスク・事業環境の変化は予測できません。リタイアの準備とは、「やめるための準備」ではなく、「やめざるを得なくなった時のための選択肢づくり」です。

老後資金はいくら必要?5000万円で足りるかを検証

まず知っておきたい老後の基本支出

老後に必要な金額を考える際、まず把握すべきは「どのくらい支出があるのか」です。

📊老後にかかる主な支出項目(月額目安)

| 支出項目 | 月額目安 | 備考 |

|---|---|---|

| 食費 | 約40,000円 | 自炊・外食頻度により変動 |

| 住居費 | 約20,000〜60,000円 | 持ち家か賃貸かで大きく異なる |

| 光熱費・通信費 | 約20,000円 | 水道光熱+スマホ・ネット等 |

| 医療費 | 約10,000〜20,000円 | 通院頻度により上下 |

| 交際費・娯楽 | 約15,000円 | 地域差・生活スタイル次第 |

| その他 | 約15,000円 | 衣類・雑費など |

📋生活費を左右する5つの変動要因

-

住まい(持ち家/賃貸)

-

健康状態(医療費・介護費)

-

家族構成(夫婦/単身)

-

地域差(都市/地方)

-

ライフスタイル(質素/ゆとり)

📎「自営業だから支出が少ない」ということはなく、むしろ事業残債や社会保障費などで負担が重くなるケースもあります。

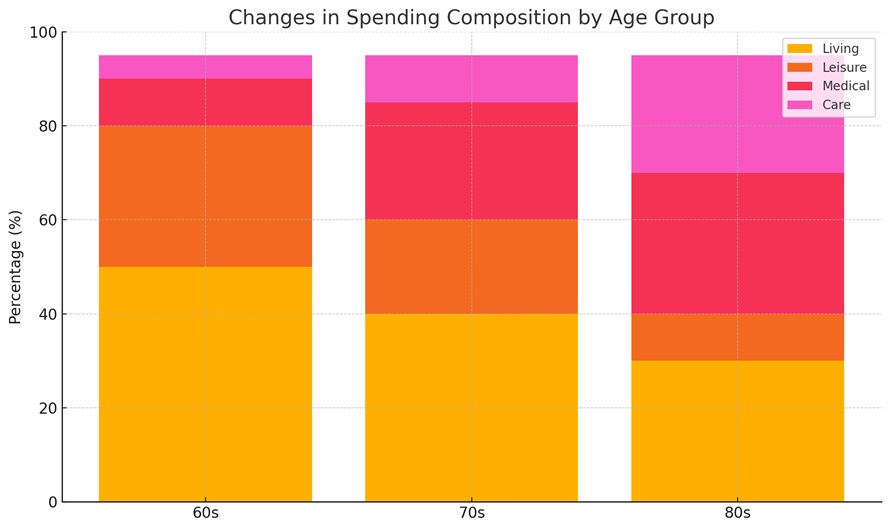

60代・70代・80代の支出はどう変わる?

老後の支出は一律ではなく、年齢とともに内容が大きく変化します。

特に健康状態や家族構成の変化により、費用が予想以上に膨らむことも。

📌年代別の支出傾向

| 年代 | 支出の特徴 | 注意すべき費用項目 |

|---|---|---|

| 60代 | まだ現役引退直後。旅行や趣味など活動的 | 娯楽費・交際費・自動車維持費 |

| 70代 | 通院が増え始め、支出が徐々に医療寄りに | 医療費・交通費・食事制限による食費変化 |

| 80代 | 家にいる時間が増え、生活費の内容が変化 | 介護費・ヘルパー利用・家事代行など |

🔍 年齢を重ねるごとに「使うお金の中身」は大きく変わっていきます。

-

60代:生活費と娯楽費の割合が高い(活動的な時期)

-

70代:医療費が上昇しはじめる(通院・治療が増加)

-

80代:介護費用が急増し、生活費は縮小傾向

🔗 あわせて読みたい:【60代からの資産運用はどう考える?老後リスクを抑えた設計と制度活用術】

「5000万円あれば大丈夫」は本当か?

一見安心感がある「5000万円」という金額ですが、“どう使うか”によって将来の安心度は大きく変わります。

生活費・寿命・支出開始年齢の3つを軸にすると、同じ5000万円でも「13年で尽きる」場合と「20年以上持つ」場合があるのです。

📊シナリオ別資産寿命(月支出20万/25万)

| 年齢開始 | 月支出 | 持続年数目安 | コメント |

|---|---|---|---|

| 65歳 | 20万円 | 約20年 | 85歳まで可能 |

| 70歳 | 25万円 | 約16年 | 86歳前後で底をつくリスク |

事業売却・副収入・自宅活用などの現実的選択肢

老後に収入が途絶えてしまった場合でも、選択肢は“ゼロ”ではありません。

以下のような資産やスキルを活かした方法が、第二の支えになります。

📌自営業者の資産活用モデル比較

| 手段 | メリット | 注意点 |

|---|---|---|

| 事業売却 | 一括資金化できる/顧客を継承できる | 売却先・タイミングに左右される |

| 副業(知見活用) | 自宅で可能/負担が少ない | 顧客開拓・営業が必要 |

| 自宅活用 | 固定資産を収入に転換可能 | 相続・税務処理の課題あり |

🔗 おすすめ記事:【50代から始める資産形成術!老後に後悔しないためのお金の備え方】

お金が足りなくなる人の思考パターンとは?

「老後破綻」に至る人には、ある共通した“思考の落とし穴”があります。

金額だけでなく、「どのように考え・備えなかったか」が致命傷になることも少なくありません。

📋 よくある「老後準備に失敗する人の思考パターン」5つ

-

「今が大丈夫だから、将来もなんとかなるだろう」

-

「家だけはあるから安心」

-

「収入がなくなってから考える」

-

「子どもがなんとかしてくれると思っている」

-

「金融商品は難しくて自分にはムリ」

📎 自営業者は現役時代に“生活と仕事が地続き”のため、生活コストの過大評価/過少評価を誤りやすく、引退後に急激な赤字になるケースが多く見られます。

「自営業夫婦」の生活モデルケース

実際に「自営業の夫婦」が老後を迎えた場合、どのような生活設計になるのか?

以下は、5000万円の貯蓄があるケースの収支モデルです。

📊【モデルケース表】夫婦2人・70歳からのシミュレーション(年額)

| 項目 | 金額(年額) | 備考 |

|---|---|---|

| 生活費 | 約300万円 | 月25万円前提(変動費含む) |

| 医療・介護準備 | 約30万円 | 予備資金として年割 |

| 税・社会保険関連 | 約20万円 | 国保・住民税・軽減あり前提 |

| 年間支出合計 | 約350万円 | 生活レベルによって調整可 |

| 年間取り崩し | 約350万円 | 利回りゼロ想定(運用なし) |

→ 70歳から使い始めれば84歳まで。85歳を超えると資金不足のリスク。

📎 「月25万円」は全国的な生活費平均に近いですが、持ち家か賃貸か、医療状態、地域性で上下するため、調整が必要です。

「固定費」に老後破綻のカギがある

老後の支出が予想より膨らむ最大の原因は「固定費の見直し不足」です。

変動費よりも、毎月必ず出ていく費用を軽視していると、5000万円でも安心できません。

📋 老後に潜む固定費の例(見落としがち)

-

住宅関連:固定資産税、修繕費、管理費(持ち家の場合)

-

通信費:スマホ2台・Wi-Fiなど合わせて月2万円以上も珍しくない

-

車関連:保険・車検・ガソリン(都市部以外では所有必須)

-

保険料:過剰加入や、退職後の補償過多による無駄コスト

📌 対策ポイント

-

定年後も不要なサブスク・保険は見直しを

-

自家用車が“移動手段”ではなく“負債”になる時期を見極める

-

住宅の固定費は将来設計に直結するため、老朽化・資産価値・税コストの3点で評価

📎 「老後にお金がかかる」という漠然とした不安は、固定費の管理でコントロール可能な部分も多いという視点が重要です。

自営業の老後支出を増やす要因とは?

自営業者が老後に直面する支出増加の要因は多岐にわたります。

以下に、主な要因とその影響を示します。

📌主な支出増加要因

| 要因 | 説明 |

|---|---|

| 事業関連の負債返済 | 引退後も残る事業用ローンや借入金の返済が続く。 |

| 家族への経済的支援 | 子どもや孫への仕送り、教育費の援助などが継続する。 |

| 住宅の老朽化による修繕費 | 築年数の経過に伴い、大規模な修繕やリフォームが必要となる。 |

| 医療・介護費の増加 | 高齢化に伴い、医療費や介護サービスの利用が増える。 |

| 車の維持費 | 地方在住の場合、車が生活必需品であり、維持費がかかる。 |

不安なまま放置しないための10のチェックリスト

老後資金の不安は、明確な「不足」よりも、「自分の状況がよくわからない」ことから生まれます。

特に自営業者は、制度に守られない分、“自分で把握しておくべきこと”が会社員以上に多くなります。

そんなときに役立つのが、「点検できる指標」です。ここでは、老後を見据えた今の自分をチェックするための10項目を紹介します。

📋 自営業の人が確認すべき老後資金のチェックリスト(はい/いいえ)

| No. | 質問 | はい | いいえ |

|---|---|---|---|

| 1 | すぐに使える現金や預貯金を、老後のために確保している | □ | □ |

| 2 | 現在の生活費(月額)を正確に把握している | □ | □ |

| 3 | 毎月いくら老後資金に回せているか把握している | □ | □ |

| 4 | 自宅や事業用資産の修繕・処分計画がある | □ | □ |

| 5 | 老後の生活スタイル(住む場所・働くか等)を想像できている | □ | □ |

| 6 | 医療・介護に備えた民間保障や備えがある | □ | □ |

| 7 | 国保・国民年金以外の備え(iDeCoなど)に加入している | □ | □ |

| 8 | 配偶者とのお金の価値観・引退時期について話したことがある | □ | □ |

| 9 | 仕事を手放した後の生活費をどう賄うか説明できる | □ | □ |

| 10 | 万が一のために相談できる人やFPがいる | □ | □ |

FPが考える「5000万円の生かし方」

自営業者が老後に向けて5000万円の資産を築けたとしても、それだけで安心とは限りません。

ファイナンシャル・プランナーとして重要視するのは、「持っている金額」よりも「どう生かすか」です。

老後資金を“ただの貯金”にせず、生活の安定や将来の選択肢に結びつけるためには、目的別の活用戦略が必要になります。

📊FPが勧める3つの活用戦略

| 観点 | ポイント | 具体的な方法 |

|---|---|---|

| 増やす | インフレや長寿リスクに備え、資産の一部は投資へ | つみたてNISA、米国ETF、低リスク債券などで年利2〜3%を目指す |

| 守る | 急な支出や生活費に備えた安全資産も必要 | 定期預金、個人向け国債、普通預金で安定確保 |

| 引き出す | 取り崩すタイミングと手段の設計が重要 | 特定口座で計画的に換金し、税負担を最小化 |

📋5000万円の配分パターン例(ライフスタイル別)

| タイプ | 現金・預金 | 医療介護備え | 投資運用 | 備考 |

|---|---|---|---|---|

| 安定志向型 | 900万 | 1000万 | 2000万 | 残1000万は住宅維持/余裕資金等 |

| 標準型 | 1000万 | 800万 | 2500万 | インフレ・長寿対応の分散設計 |

| 攻め型 | 800万 | 500万 | 3500万 | 高配当ETFなどでインカム狙い |

例えば5000万円のうち「生活費3年分(約900万)」は現金、「医療・介護備え」に1000万、「資産運用」に2000万程度が一つの目安です。すべてを“安全資産”に置くと、逆にインフレで価値が目減りします。逆に、全部を運用に回せば、急な支出や暴落に対応できません。

制度ではなく「自分軸」で考える老後設計

老後資金の計画では、制度や数字だけでなく、「どう生きたいか」という“自分軸”のほうが大切です。

5000万円あっても、望んだ暮らしや生きがいを感じられなければ、満足のいく老後にはなりません。

🔸老後設計に欠かせない3つの「軸」

-

生活スタイル軸:どこで、どんな風に暮らすか

-

仕事・役割軸:働き続けるか、完全リタイアか

-

人間関係軸:誰とどんな距離感で過ごしたいか

たとえば「夫婦で田舎移住して自給自足」「都心で一人暮らしを満喫」など、資金設計は人生の在り方次第で大きく変わります。

この“軸”を明確にしておけば、制度選びや資産の使い方もブレません。

🔗 関連リンク:

👉 60代からの資産運用はどう考える?老後リスクを抑えた設計と制度活用術

👉 【2025年版】NISAとiDeCoの違いと使い分け完全ガイド

よくある質問Q&A10選

Q1. 自営業は老後が本当に「悲惨」になりやすい?

A. 厚生年金や退職金がないぶん、現役時代に備えが不十分だと厳しい状況になりやすいのは事実です。ただし、早期から計画的に資産を形成していけば、十分に安定した老後は実現できます。

Q2. 自営業の老後資金は、いくら必要と考えるべき?

A. 夫婦2人での生活費を月25〜30万円と想定した場合、95歳まで生きる前提で必要額は6,000万〜8,000万円と見積もられます。年金額や住まいの有無により、個別の見直しが不可欠です。

Q3. 5000万円の老後資金で足りるケース・足りないケースは?

A. 持ち家があり、夫婦で質素に暮らす場合には足りる可能性があります。一方で、賃貸住まいや旅行・趣味など支出が多いライフスタイルの場合、不足リスクは高まります。自分の生活モデルに即して判断しましょう。

Q4. 自営業に退職金がないのはどんな影響がある?

A. 会社員に比べて“スタート地点”である老後資金が少なくなりがちです。そのため、自分で事業売却益や積立投資などを通じて資産を築いておく必要があります。後回しにせず、現役時代の備えが将来を左右します。

Q5. 夫婦での生活を見据えるなら生活費は月いくら想定する?

A. 総務省の家計調査では、60代夫婦の平均支出は約27万円です。ただし、持ち家か賃貸か、医療費がかかるか、趣味・交際費などによって変動幅は大きくなります。最低でも月25万円前後は想定しておきたいところです。

Q6. 5000万円を「生かす」ために必要な視点とは?

A. 単に“取り崩す”のではなく、現金・債券・投資信託などに分散して、インフレ・長寿リスクに備えることが重要です。また制度面ではNISA・iDeCoなどの非課税制度も活用できます。

Q7. 自営業に合った資産の組み方とは?

A. 安定収入がない自営業にとっては、「生活費3年分の現金確保」「分配型の投信」「年齢に応じた債券の割合」など、流動性と安全性を意識した設計が重要です。事業資産とのバランスも検討ポイントになります。

Q8. 事業をやめた後の住まいや固定費の見直しポイントは?

A. 固定費の中心である「住居費」「通信費」「保険料」の見直しが効果的です。特に住まいについては、持ち家でも老朽化や固定資産税の負担が続くため、住み替えやリフォームも視野に入れておきましょう。

Q9. 急な支出や医療費に備えるには何をしておくべき?

A. 医療保険だけに頼らず、現金やすぐに取り崩せる預金を100〜300万円程度は確保しておくと安心です。また高額療養費制度の仕組みや、自分の健康状態に応じた保障の見直しも重要です。

Q10. 老後に後悔しないために、いまからできることは?

A. 支出の把握、資産の棚卸し、小さくてもいいので毎月の積立投資を始めること。現役時代から“退職後を想像する”習慣を持つことで、焦らず備えられます。理想は「事業と生活の口座を分ける」ことからです。

💡FPからのワンポイントアドバイス

自営業の老後は「制度に守られにくい」という厳しい現実があります。ですが、それは裏を返せば、「自分の意思と行動で未来を変えられる」自由があるということでもあります。退職金も、企業年金もなくても、現役時代からの一手一手が将来の安心につながります。

大切なのは「いくら必要か」ではなく、「どう準備していくか」が悲惨な老後にしないための大切な視点。5000万円という金額の意味を、単なる“数字”ではなく“人生設計”として捉え直すことが重要です。

自営業の老後は悲惨?老後資金はいくら必要?5000万円で足りるかFPが解説!のまとめ

-

自営業は厚生年金や退職金がないため、何も対策をしないと老後が「悲惨」になるリスクがある

-

老後に必要な資金額は、生活費・寿命・ライフスタイルにより変動する

-

FP視点で考えると、自営業が安心して老後を迎えるには最低でも5000万〜7000万円の資金が目安

-

5000万円の老後資金でも、暮らし方によって「足りる・足りない」が分かれる

-

資産の「取り崩し」ではなく「どう生かすか」が重要な発想転換になる

-

月25万〜30万円の支出が見込まれる夫婦世帯では、長期運用の視点も必要

-

医療・介護・修繕など、予測できない出費に対応できる現金比率がカギ

-

自宅の活用や移住・固定費の見直しが資産寿命を延ばす選択肢となる

-

NISA・iDeCoをはじめ、長期で効く仕組みを現役時代から構築しておくべき

-

老後にいくら必要かになってくるか曖昧にせず、自営業の特性に応じた具体的な老後設計が求められる

【あわせて読みたい関連記事】

【本記事の関連ハッシュタグ】