「富裕層って、銀行口座をいくつも持ってるって本当?」「1億円以上の資産をどうやって管理しているの?」そんな疑問を抱いたことはありませんか?

実際、金融資産を多く保有する人ほど、複数の銀行口座を使い分けて資産を分散管理しています。ただ、それは単なる“見栄”や“贅沢”ではなく、リスク対策・税務戦略・生活防衛など、すべてに理由があるのです。

この記事では、富裕層が銀行口座をいくつ持ち、どのように使い分けているのかを実例を交えてわかりやすく解説。1億円・10億円という規模に応じた管理の違いや、使われている銀行の特徴、資産を守るための視点まで、“中身のある情報”をお届けします。

いまの自分には関係ないと感じている方も、資産管理の考え方の参考にしてください。

- 📌富裕層が銀行口座を複数持つ理由がわかる

- 📌平均的な口座数と資産規模ごとの違いを解説

- 📌使われている銀行の種類や特徴も紹介

- 📌分散管理の考え方と実践方法が学べる

富裕層は銀行口座をいくつ持っているのか?分ける理由と使い方の実態

富裕層が口座を複数持つ理由とは?

「銀行口座はいくつ必要か?」という問いに対し、富裕層ほど複数口座を活用するのは、単に金額が多いからではありません。

そこには、資産を守る・増やす・引き継ぐための明確な理由があります。

🔹複数口座を持つ5つの主な理由

| 理由 | 説明 |

|---|---|

| リスク分散 | 一つの銀行に預けすぎると、万が一のリスクに弱い |

| 資金用途の明確化 | 日常用・投資用・納税用などで使い分けやすくなる |

| 預金保険制度の制限回避 | 1金融機関あたり1,000万円までしか保護されないため |

| 相続・贈与対策 | 名義分散や資産整理の一環として有効 |

| 銀行ごとの優遇制度を活用 | 資産規模に応じて異なる特典を得られることがある |

🔸富裕層の口座分散モデル

🔹ポイント整理

-

富裕層は「管理がしやすい」から分けているのではなく、守るため・活かすために分けている

-

資産額が増えるほど、一元管理では対応しきれない現実的な事情が出てくる

-

税務や相続、突発的な凍結リスクにも備える必要があるため、構造的な分散設計が前提となる

銀行口座はいくつが普通?平均的な口座数とその根拠

「富裕層は実際、銀行口座を何個持っているのか?」

この問いに対して、政府や公的機関による明確な統計は存在しませんが、ファイナンシャルプランナーやプライベートバンカーといった専門職の現場では、ある一定の傾向が共通認識としてあります。

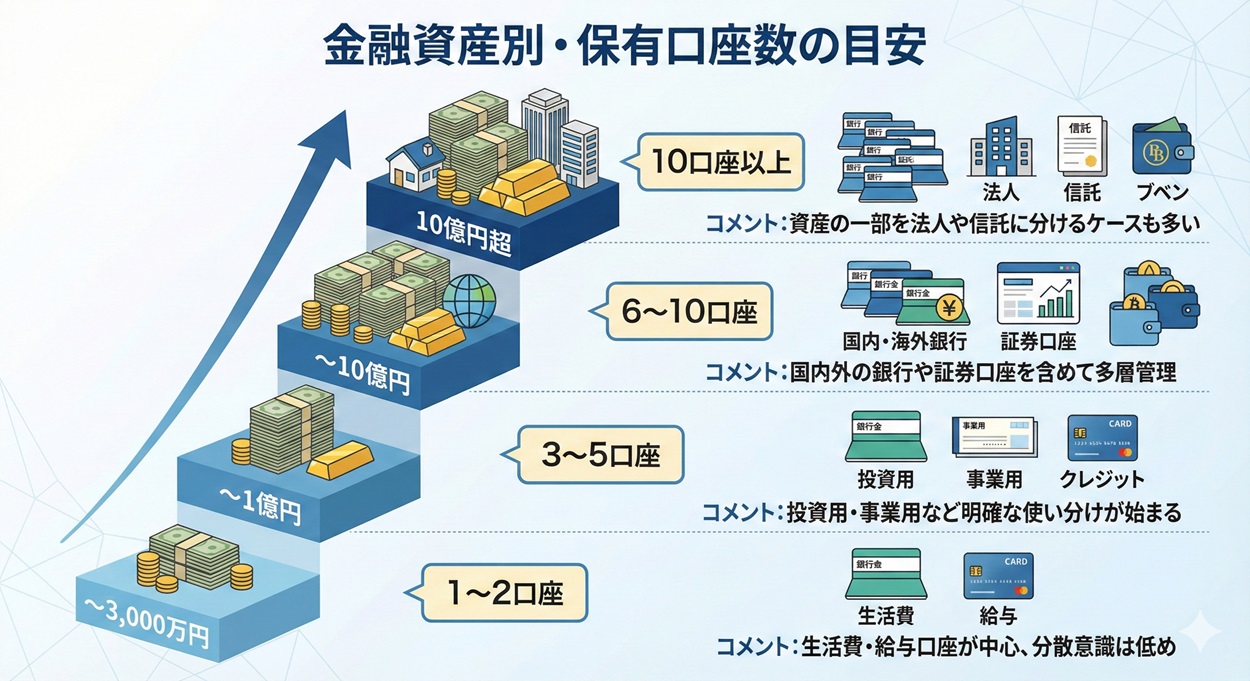

🔹金融資産別・保有口座数の目安

| 金融資産額 | 想定される口座数 | コメント |

|---|---|---|

| 〜3,000万円 | 1〜2口座 | 生活費・給与口座が中心、分散意識は低め |

| 〜1億円 | 3〜5口座 | 投資用・事業用など明確な使い分けが始まる |

| 〜10億円 | 6〜10口座 | 国内外の銀行や証券口座を含めて多層管理 |

| 10億円超 | 10口座以上 | 資産の一部を法人や信託に分けるケースも多い |

🔸口座数が増える背景イメージ

🔹なぜ3〜6口座が「富裕層の標準」とされるのか

-

生活費・運用・納税・事業資金・外貨・贈与対策など、用途ごとに分ける必要がある

-

「使いすぎ防止」「資金の見える化」「税務対策」のため、自然と複数口座に分かれていく

-

預金保険制度の上限(1,000万円)を超えると、安全性確保のために分散が必要

資産規模別の想定銀行口座数

🔹補足:口座数が“多ければ多いほど良い”わけではない

-

管理が煩雑になり、自分でも全体像が把握できなくなるリスクあり

-

相続時に「遺族が口座を把握できない」ことで、未払い・凍結・放置の問題が起きやすい

1億円を超える資産を保有する世帯では、現金・投資・信託の役割を明確に分けた口座設計が重要になります。

👉日本における「1億円以上の金融資産保有者」の割合や、富裕層に該当する条件についてはこちらの記事で詳しく解説していますので参考にしてください。

生活費/運用/事業用…富裕層の口座使い分けパターン

「富裕層は複数の口座をどう使い分けているのか?」

実際に3~6口座を持っている人の多くは、“なんとなく分けている”のではなく、それぞれに明確な役割を持たせているのが特徴です。

🔹目的別の使い分けパターン

| 口座の種類 | 主な用途 | 備考 |

|---|---|---|

| 生活費用口座 | 食費・光熱費・固定費など、日常的な支払い | 一般的な給与口座としても使用されることが多い |

| 投資用口座 | 証券会社との連携、資産運用、配当の受取 | 楽天銀行やSBIなどネット系との親和性が高い |

| 事業用口座 | 個人事業・不動産・副収入の管理 | 法人名義で開設されることもある |

| 納税・社会保険用口座 | 所得税・住民税・国保・年金などの支払専用 | 支出コントロール・帳簿分離に役立つ |

| 相続・贈与準備口座 | 家族名義への資金移動や信託口座など | 将来の承継計画の一部として設計されることも |

| 外貨・ヘッジ用口座 | 為替リスク対策・外資預金・海外送金 | 外資系銀行や海外支店口座も含まれることがある |

🔸用途別 口座構成モデル例

│ 生活費用口座 │ → 日常生活支出(メガバンク)

├────────────┤

│ 投資・資産運用口座 │ → 株式・投信・積立(ネット銀行)

├────────────┤

│ 事業・副収入管理口座 │ → 不動産・収益用(地銀/法人口座)

├────────────┤

│ 納税用口座 │ → 確定申告・年金支払い(メインバンク)

├────────────┤

│ 相続・贈与設計口座 │ → 家族名義/信託/分配設計(信託銀行)

├────────────┤

│ 外貨・海外対応口座 │ → 外貨建て資産・送金用(外資系)

└────────────┘

🔹使い分ける“本当の意図”

-

支出と資産を混在させないことで、資産の「現在地」が常に見える

-

税務・会計処理で証拠書類の明確化がしやすくなる

-

いざというときの凍結・引き出し制限リスクに備える

-

家族に資産を託す設計として、早めに名義・口座を整理しておく

この「使い分け」こそが、単にお金を“貯める・増やす”だけでなく、「守り、受け渡す」資産設計の一部であるといえます。

👉なぜ富裕層は口座だけでなく“クレジットカード”の使い方も見直すのか?支払い方法や“現金主義”の背景については「本当の富裕層はなぜクレジットカードを持たないのか?現金主義のリアル」で詳しく解説しましたので参考にしてください。

使っている銀行の種類と特徴(メガ・地銀・外資)

富裕層が口座を開設する際、「どの銀行に預けるか」は非常に重要な判断ポイントです。

利便性だけでなく、安全性・優遇対応・資産管理機能など、銀行ごとの特徴を見極めた上で使い分けが行われています。

🔹銀行の種類と主な特徴

| 銀行の種類 | 特徴 | よく使われる目的 |

|---|---|---|

| メガバンク(例:三井住友、三菱UFJ) | 安定性・支店数・信頼性が高く、富裕層向けの特別サービスも | 生活費・納税・相続・メイン資金 |

| 地方銀行(例:静岡銀行、千葉銀行など) | 地域密着型で、地元での不動産・事業との連携に強い | 不動産・法人運営・資産の分散先 |

| ネット銀行(例:楽天銀行、住信SBIネット銀行) | 手数料が低く、投資連携・家計管理に強みあり | 投資・資産運用・副収入管理 |

| 外資系銀行(例:シティバンク、HSBC) | 外貨・国際送金に強く、超富裕層向けの特別口座も存在 | 外貨対応・資産のヘッジ・国際資産管理 |

🔸銀行別使い分けの実例

🔹銀行選びで富裕層が重視すること

-

預金保険制度の信頼性(1,000万円までの元本保証)

-

担当者との関係性(専属担当・プライベートバンカーの有無)

-

海外対応・外貨預金の利便性

-

家族・法人との連携(信託・贈与・名義対応)

-

緊急時の引き出し制限・凍結リスクの低さ

🔸補足:複数銀行に口座を分散させる意味

単に口座数を増やすのではなく、「銀行の役割そのものを分ける」ことで、資産の流動性・安全性・承継性が高まり、金融資産全体の構造が明確に可視化されるようになります。

預金保険制度と高額預金のリスクとは?

金融機関が破綻した場合でも、預金が全額返ってくるわけではありません。

これは、日本の預金保険制度によって“1,000万円までしか守られない”という明確な上限があるからです。

この仕組みを理解したうえで、富裕層は「1つの銀行に資産を集中させない」という管理戦略を取ることが多くなります。

🔹預金保険制度の基本

| 項目 | 内容 |

|---|---|

| 対象 | 預金者1人あたり・1金融機関ごと |

| 保護される金額 | 元本1,000万円+その利息まで |

| 対象となる預金 | 普通預金・定期預金・貯蓄預金など(当座・外貨は対象外) |

| 保護されない例 | 外貨預金、仕組預金、投資信託、証券口座など |

🔸1,000万円を超える預金のリスクと分散の必要性

→ この考え方が、富裕層が複数銀行・複数口座を使い分ける根拠のひとつです。

🔹実際に起きる“高額預金者のリスク”とは?

富裕層がやりがちな“危険な口座管理”とは?

資産を多く持っているからといって、すべての富裕層が「安全に管理できている」とは限りません。

実際には、資産があるからこそ陥りやすい“見落とし”や“管理ミス”が存在します。

🔹ありがちな「危ない口座管理」4選

| ケース | 内容 | リスク例 |

|---|---|---|

| ① 管理しきれないほどの口座数 | 銀行を分けすぎて自分でも把握できていない | 相続時に家族が口座を発見できない・凍結リスク |

| ② 使っていない口座を放置 | 数年前に開いた口座がそのまま | 不正利用・通帳紛失・名義トラブルの温床に |

| ③ 口座の名義がバラバラ | 家族名義を活用しすぎて実質管理が曖昧 | 贈与税・資金移動のトラブルに発展することも |

| ④ 目的が曖昧な口座が多い | なんとなく開設した口座が機能していない | 全体の資産構造が把握しづらくなり、資産防衛が難しくなる |

🔸“管理しきれない資産”は“守れない資産”

🔹現場で見られるトラブル例

-

複数の口座を持っていた高齢者が、認知症発症後に家族が資産を把握できず、手続きが難航

-

名義上は子どもだが、実際の管理が親だったために、贈与とみなされ追徴課税

-

海外口座を開いたまま帰国し、口座情報を本人すら忘れてしまっていた

🔸防ぐために必要なこと

-

口座の目的と使途を明確にする(メモ・口座名・管理シート等)

-

定期的に口座の棚卸し(不要な口座の解約・統合)を行う

-

家族・相続人と“資産の所在”を共有しておく

「資産を持つこと」そのものがゴールではありません。

それを正しく把握し、必要なときに“動かせる状態”にあることが、本当の意味での資産防衛です。

金融機関による優遇対応の違いは?

富裕層になると、預金額や取引状況に応じて、銀行から“特別な対応”を受けられることがあります。

ですがその内容は、銀行や資産規模によって大きく異なります。

「どの銀行で、どのくらいの資産を持てば優遇されるのか?」という視点で、実態を整理してみましょう。

🔹主要銀行の優遇ステージ例

| 銀行名 | 優遇名称 | 対象資産額の目安 | 主な特典内容 |

|---|---|---|---|

| 三井住友銀行 | SMBCプレスティア・ゴールド/プラチナ | 1,000万円以上〜 | 手数料優遇・専用デスク・外貨優遇など |

| 三菱UFJ銀行 | MUFG Wealth Management/プライベートバンク | 5,000万円〜1億円超 | 資産管理の提案・相続支援・信託相談など |

| 野村信託銀行 | Wealth Partner | 要審査/非公開 | 専属担当・家族資産設計の支援・相続対策 |

| 外資系(例:HSBC等) | プレミア口座/グローバルバンキング | 約1,000万円以上〜(USD基準) | 多通貨口座・国際送金・投資商品アクセス |

🔸資産規模と優遇ステージの関係

🔹優遇を受けるメリットと注意点

メリット

-

手数料やサービス条件が改善される

-

担当者がつくことで資産相談がしやすくなる

-

投資・相続・税務連携が一元的に行える

注意点

複数口座を効率的に管理するツール・アプリとは?

生活費は三井住友、投資はSBI、納税用はゆうちょ…。口座が多すぎて残高が把握できない。

これは実際に資産を分けている人ほどよくある悩みです。

そんな時に頼れるのが、複数の銀行口座や証券口座を“ひと目で”把握できるツールやアプリです。

金融リテラシーが高い富裕層ほど、こうした仕組みを早期に取り入れています。

🔹タイプ別|便利な口座管理アプリ・サービス一覧

🟢資産全体を見える化したい人に

-

Moneytree(マネーツリー)

→ 銀行・証券・カード・ポイントまで一括管理。UIが洗練されており長期利用に向く。 -

MoneyForward ME(マネーフォワード)

→ 人気No.1家計簿アプリ。資産総額の推移も見やすく、資産管理としても優秀。

🔵投資・証券口座との連携に強い

-

Zaim(ザイム)

→ 支出分析に強い。納税・収支バランスの管理に向く。口座数が少なめでも導入しやすい。

🔸使い方のイメージ

🔹導入時に押さえておきたい3つのポイント

-

信頼できる企業が運営しているか

→ 金融系・大手企業の開発アプリを選ぶのが基本 -

API連携 or スクレイピングかを確認

→ 安全性や更新頻度に差があるため仕様を確認する -

家族や税理士と共有できるかどうか

→ 相続や法人との連携を考えるなら共有機能が便利

アプリを「入れて終わり」にせず、定期的に資産の全体像を“見える化”する習慣こそが、分散管理の真の武器になります。

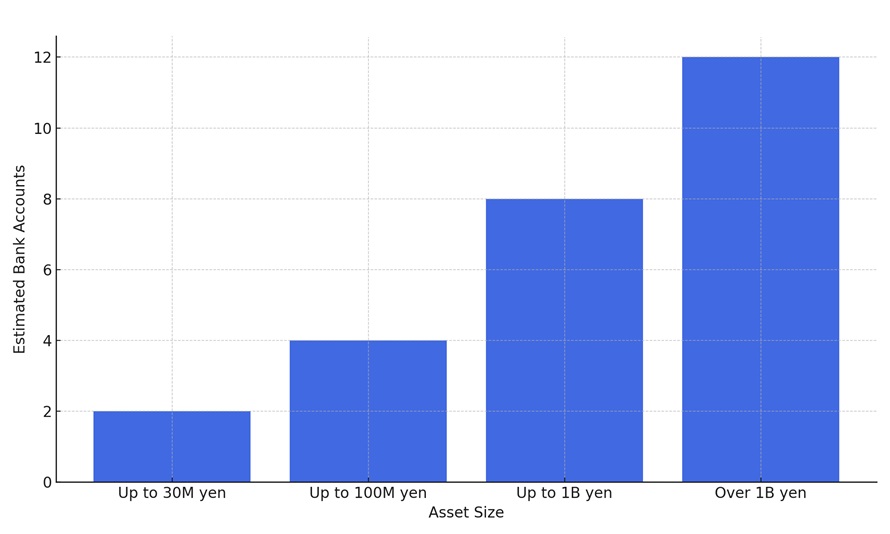

資産規模で変わる口座数と銀行の選び方|1億円・10億円以上の管理スタイルとは?

1億円と10億円では、口座設計はどう変わる?

銀行口座の“数”や“使い方”は、持っている資産の規模によって大きく変化します。

1億円を超えると「管理と防衛」、10億円を超えると「構造と分散設計」が軸になり、求められる視点も使う銀行の種類も異なってきます。

🔹資産規模別|口座設計の違い

| 観点 | 1億円クラス | 10億円クラス |

|---|---|---|

| 想定口座数 | 3〜6口座 | 7〜12口座以上(法人・海外含む) |

| 主な目的 | 分散管理・投資用・納税用 | 多層管理・外貨ヘッジ・相続設計・法人口座管理 |

| 利用する銀行 | メガ/ネット/一部外資 | 外資/信託/法人銀行/プライベートバンク |

| 管理体制 | 個人単位での把握 | 専任担当・法人/税理士との連携 |

| 優先される価値 | 流動性・手数料コントロール | 安全性・相続効率・税務対応力 |

🔸資産規模と口座構成の違い

🔹富裕層がステージを上げたときの“迷いどころ”

-

生活口座と運用口座をどう分け直すか

-

相続や贈与を見越した家族との口座設計の再構築

-

複数の税理士・銀行担当との連携管理が必要になり、一元把握の難しさが増す

10億円以上の超富裕層が使う銀行とは?

都心の高層ビルの最上階──そこにあるのは一般の来店者が足を踏み入れることのない完全予約制のプライベートバンキングオフィス。

10億円を超える資産を保有する超富裕層は、もはや“銀行に行く”のではなく、“銀行に会いに来てもらう”存在になります。

🔹超富裕層が利用する「特別な銀行」たち

-

プライベートバンク(PB)

→ 専任の担当者がつき、相続・事業承継・海外資産管理までトータルで設計

→ 三井住友PB、MUFG Wealth、みずほPB、スイス系UBSなど -

信託銀行(信託口座)

→ 資産を“信託”という形で保有。リスク分離や相続時の権利移転にも対応

→ 野村信託銀行、三菱UFJ信託、三井住友信託など -

外資系銀行/オフショアバンク

→ グローバル資産対応。複数通貨・税制回避の視点も

→ HSBCプレミア、シティバンクPB、Julius Baerなど

🔸選ばれる理由は「利便性」ではない

金利でも、ATMでも、振込手数料でもありません。

超富裕層が銀行に求めているのは、資産を動かす際の「助言力」と「安全性」。

どんな法律が変わっても、どんなトラブルが起きても──資産の出口までを考え抜いた“設計力”があるかどうかが、選定基準となります。

🔹実際に選ばれている銀行の特徴

-

匿名性・秘密保持契約(NDA)など高度な守秘性

-

税理士・弁護士とのチーム連携

-

日本国外への資産移転、ヘッジ設計の対応力

-

ファミリー単位での財産管理(ファミリーオフィス構造)

海外口座や外資系銀行を選ぶのはどんな人?

「海外口座」と聞くと、どこか特別なものに感じる方も多いかもしれません。

ですが、一定以上の資産を持つ富裕層にとっては、外貨建てのリスク分散や資産の地理的分散としてごく自然な選択肢となっています。

🔹海外口座を開設する主な目的とは?

-

為替ヘッジとしての外貨保有

→ 円安や金融不安に備える「通貨分散」の手段として -

海外資産や不動産との連携

→ 海外での投資や相続時に、現地通貨での管理を想定 -

高水準なプライバシー保護・守秘契約

→ スイスやシンガポールなどでは、日本より高度な管理制度がある場合も -

日本の金融制度だけに依存しない備え

→ 将来的な税制改正、資産規制に備えた安全弁の一つ

🔸選ぶ人の共通点

-

資産が5億円以上〜

→ 一般的な富裕層というより、“超富裕層”の領域 -

国際ビジネス・多国籍資産を所有

→ 海外法人や外資系証券と連携するケースが多い -

自分や家族が海外在住・移住予定

→ 教育・移住・相続対策まで含めて設計される

🔹外資系銀行の一例(2025年6月時点)

-

HSBC プレミア(香港/シンガポール)

→ 世界中で資産を移動可能なグローバル口座設計 -

UBS(スイス)

→ 富裕層専用のプライベートバンキング体制 -

Julius Baer/Credit Suisse

→ 高額資産者向けのファミリー資産管理に対応

🔸注意点と導入時の壁

「海外口座=脱税」などの誤解は今も根強いですが、富裕層にとっては、資産のリスク分散と未来への備えとして“当然の判断”であることも多いのです。

1億円以上で得られる銀行の優遇と条件

「預けている額が多ければ、それだけ手厚く対応してもらえる」

そう思われる方もいるかもしれませんが、実際には“一定の資産額”を超えたところから世界が変わります。

🔹1億円を超えた人だけに見えてくる“特別な待遇”

◎専任担当者の配置

◎優先レーン・会員制度への招待

◎非公開商品の案内

🔸優遇を受けるための“条件”とは?

-

継続的に1億円以上の資産を預けていること

一時的な入金ではなく、安定した残高維持が前提です。 -

取引履歴や運用実績があること

単に預金するだけでなく、投資信託や保険商品の契約実績などが評価対象となる場合も。 -

銀行との“信頼関係”

支店長や担当者との関係性が、対応の質に影響するケースも少なくありません。

このような優遇は、金額だけで決まるわけではありません。“信頼できる顧客”として長期的に付き合えるかどうか──それが、銀行側の本音でもあるのです。

富裕層の口座凍結・相続トラブルの回避策

「夫の死後、口座の存在がわからず、葬儀費用すら引き出せなかった」

これは実際にあった相談の一つです。

富裕層ほど複数の口座を持っており、家族がその全貌を把握していないまま突然の事態を迎えることは珍しくありません。

🔹富裕層に多い相続トラブルの実例

-

遺族が口座の存在を知らず、金融機関に照会しても情報が出てこない

-

名義を分けすぎて、「誰の資産か」が不明瞭になり、贈与税や相続税の申告で混乱

-

相続人同士で「どの口座にいくらあるか」を巡って対立が発生

🔸なぜ“凍結”や“争い”が起きるのか?

口座凍結は、預金者の死亡届が出された瞬間に発動されます。

どんなに資産があっても、相続手続きが完了するまで一切引き出しできません。

加えて、複数の銀行に資産が分かれていればいるほど、各金融機関ごとに書類をそろえ、個別対応が必要になるため、相続人の負担は膨大になります。

🔹【チェックリスト】事前に備えておくべき5つのこと

-

□ 家族に資産の所在と口座情報を明示している

-

□ 預金の目的(生活費/投資/納税)が家族にも理解されている

-

□ 信託や遺言書などで引き出しの指示を準備している

-

□ 名義の整理(夫婦間・親子間)を“意図的に”行っている

-

□ すべての口座に対して相続対応可能な証明書類が把握されている

生前の整理は、贈与や節税だけでなく、「資産を見つけてもらえること」「迷わず動かせること」こそが最大の目的です。富裕層だからこそ、情報の“見える化”と“共有”が命綱になる──そう考える必要があります。

現金比率はどのくらい?富裕層の流動資産戦略

富裕層の資産配分は「不動産」「株式」「債券」「現金」などに分かれますが、実際どれくらい“現金”を保有しているのか、気になる方も多いはずです。

現金は“動かしやすい”資産である一方、インフレや税制上の非効率リスクも伴います。

🔹資産規模別|現金比率の目安

-

1億円クラス

→ 現金比率 30〜40%

→ 納税・生活費・運用待機資金を中心に、一定額を即時引き出せる状態に保持 -

5億円クラス

→ 現金比率 20〜25%

→ 不動産・ファンドなど“動きにくい資産”とのバランスを意識 -

10億円以上

→ 現金比率 10〜15%未満

→ キャッシュフローを回しつつ、資産の大半を法人や信託スキームに設計しているケースが多い

たとえば、配当ETFを活用して“利回り設計された資産管理”を目指すケースもあります。

👉1億円で利息生活・株配当金生活は可能か?(1489など具体事例)

家族名義・法人名義の使い分けはどうしている?

富裕層の資産管理では、「自分名義」以外に家族名義や法人名義をどう使い分けるかが大きなカギとなります。

ただし、形式的な名義変更には税務上の注意点も多く、正しく理解しなければ逆効果になることも。

🔹主な使い分けの考え方

| 名義 | 活用目的 | 注意点 |

|---|---|---|

| 本人名義 | 日常管理、納税対応、即時引き出し | 相続時に凍結されるリスクあり |

| 配偶者名義 | 贈与・教育資金・生活費の分担 | 年間110万円超は贈与税の対象 |

| 子ども名義 | 生前贈与、教育・結婚資金の計画的移転 | 実質的に管理していると「名義預金」認定の恐れあり |

| 法人名義 | 不動産・金融商品・保険の運用、節税対策 | 使途と利益処理を正確に帳簿管理する必要あり |

🔸節税目的だけの“形だけの名義”はリスク

たとえば、形式だけ子ども名義にして管理・通帳・届出印まで親が管理していれば、「名義預金」として相続税課税対象になる可能性もあります。また、法人名義で購入した資産を私的に使用していた場合は、経費否認や追徴の対象にもなりえます。

名義の使い分けは、節税・資産保全の手段として非常に有効です。ただし、実態と整合していない管理はすべて“否認リスク”をはらむ──この大原則を忘れず、税理士など専門家の関与のもとで正しく設計することが欠かせません。

富裕層でも失敗するお金の管理とは?

「資産があるから大丈夫」──そう考えてしまう人ほど、意外と足元の管理が甘くなりがちです。

実際に、資産1億円以上の層でも“お金の見える化”が不十分で、気づかぬ損失やトラブルを抱える例は少なくありません。

🔹よくある失敗例

-

把握できていない“使っていない口座”が複数ある

→ 定期預金や外貨預金のまま放置、管理不全で相続時に発見されない -

生活費と運用資金の区別があいまい

→ 短期の資金が中長期運用に固定され、急な支出に対応できない -

銀行に任せきりで“資産構成”を自分で把握していない

→ 担当者の異動後に戦略がバラバラに -

夫婦間・親子間で情報共有されていない

→ 配偶者が口座を知らず、医療費や介護費で困るケースも

🔸富裕層こそ「仕組み」で整える時代へ

🔸見える化・分ける化が、お金の安心につながる

よくある質問Q&A10選

Q1:富裕層は銀行口座をいくつ持っていますか?

A. 明確な統計はありませんが、実務上は3〜6口座程度に分散しているケースが多いです。目的別・通貨別・法人名義などで使い分けられています。

Q2:1億円の預金はどこに預けるのが安全ですか?

A. 預金保護を意識するなら、複数の都市銀行・信託銀行に分けて預ける方法が一般的です。商品性や流動性を加味し、用途別に口座を設けるのが安全です。

Q3:富裕層はネット銀行を利用することもありますか?

A. 一部ではありますが、利便性の高さや決済の速さからネット銀行を併用する例もあります。ただし、大口資産は信託・対面型金融機関が主です。

Q4:複数口座を持つと管理が面倒になりませんか?

A. 管理の手間は増えますが、資産管理アプリや通帳レス対応を活用すれば負担は軽減できます。逆に、一本化しすぎるとリスク分散が難しくなります。

Q5:10億円ある場合の銀行選びはどう変わりますか?

A. 通常の都市銀行では対応しきれないこともあり、外資系プライベートバンクや信託銀行との契約が前提になります。紹介制が多く、選択肢は限られます。

Q6:銀行に預けるだけでは資産は増えませんか?

A. 増えません。現金はあくまで“守り”の資産です。富裕層はそのうえで株式・債券・不動産等の「攻め」と「守り」を分けて設計しています。

Q7:富裕層の人たちは銀行担当者とどんな関係ですか?

A. 一般顧客とは異なり、個別訪問や非公開商品提案など、密なリレーションを築いていることが多いです。信頼関係が資産戦略に直結します。

Q8:相続対策として名義を分けるのは有効ですか?

A. 有効ですが注意が必要です。形式的に名義だけ変えただけでは「名義預金」として課税対象になることもあるため、実質管理者の区分が重要です。

Q9:現金はどれくらいの割合で持つのが理想ですか?

A. 一概には言えませんが、1億円規模では30〜40%、10億円規模では10〜15%前後が目安とされます。生活設計と納税対策を考慮して決めます。

Q10:資産管理は自分でやるべき?プロに任せるべき?

A. 両方の視点が必要です。戦略の設計はプロと相談しつつも、全体像は必ず自分が把握しておくことが不可欠です。任せきりはトラブルの元になります。

富裕層は銀行口座をいくつ持つ?1億円・10億円の分散管理と預け先の実態のまとめ

【本記事の関連ハッシュタグ】